下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们在此前报告中曾经介绍,消费和投资是美国经济的两大支柱,而作为经济中“三驾马车”的最后一块拼图,美国的贸易长期以来呈现出“净进口”的格局。美国贸易逆差的绝对体量在美国经济中占比不大,长期以来持续扩张的赤字环境看似不断对美国经济增速形成“拖累”,然而,实际情况真是如此吗?

与此同时,从国际收支的角度来看,资本市场的关注重点除了经常账户下的美国进出口情况外,金融账户的收支情况也是资本市场的另一大关注点,对美国汇率、利率环境以及通胀都有着深远的影响。因此,本期报告,我们将从国际收支出发,着重分析商品进出口和国际资本流动对经济产生的影响,以供各位投资者参考。

1

国际收支三大账户

1.1

国际收支账户的构成

国际收支衡量了一国与他国发生的经济往来,针对该数据,美国经济分析局(BEA)在每个季度都会编撰国际交易报告(International Transactions)。作为季频数据,资本市场对国际交易报告的关注相对有限,而对构成国际交易报告的主要底层数据关注度更高(通常为月频),但是了解国际收支的结构以及各自代表的意义仍是十分必要的。

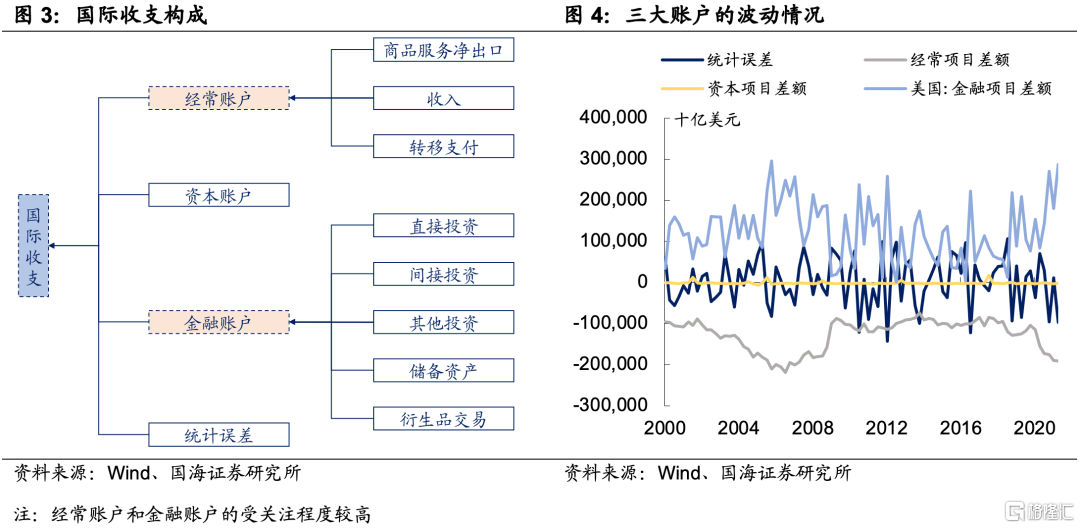

从国际交易报告结构上来看,BEA将国际收支划分为3个账户:(1)经常账户;(2)资本账户;(3)金融账户;(4)统计误差:

(1)经常账户:通常可以分为①商品和服务进出口;②主要收入以及③次级收入。其中,商品和服务进出口的数据主要来自于商务普查局和BEA披露的《商品和服务国际贸易报告》;主要收入部分包含了跨国公司的投资收益和海外本国居民的收入以及支付给外国居民的薪酬;次要收入也被称之为单边转移支付,通常为国际援助类的商品、服务的无偿转移。值得一提的是,三大账户中,经常账户是唯一会引起收入和储蓄发生变动的账户,因此也是三大账户中唯一被纳入进国民产值账户(NIPAs)编制的数据。

(2)资本账户:BEA将资本账户发生额定义为,本国居民和非本国居民间的资本转移以及非生产性以及非金融性资产的处置以及获取。其中,资本转移包括债务豁免、投资捐赠以及灾害相关的非人寿险赔付;非生产性和非金融性资产指自然资源以及特许经营权交易。由于资本账户中的经济行为并不实际影响收入和储蓄,因此资本账户的变动并不被统计进NIPAs。

(3)金融账户:主要包含直接投资、间接投资、其他投资、储蓄资产以及衍生品交易。其中,直接投资和间接投资分别指通过直接股权或债权投资海外企业以及通过二级市场证券投资股票以及债券;其他投资指货币、保险准备金以及贷款等;储蓄资产主要指一国的黄金储备和IMF的特许借款权等;衍生品交易通常仅披露净值,不披露细分项构成。

(4)统计误差:理论上,国际收支采用复式记账法,最后3大账户的资金流总和应当为0,然而,现实中,由于国际收支的统计工作十分繁杂,数据多样,与此同时,汇率波动产生的影响难以拆分,因此三大账户之和通常并不为0, BEA在处理上引进了“误差项”来配平国际交易账户。

从结构上来看,三大账户中,资本账户占比较小,基本没有分析意义,而美国的国际收支状况可以用“一顺一逆”来概括:经常账户常年赤字,而金融账户常年保持盈余,从侧面反映出了美国依赖“外债”来为本国需求融资的特性。

1.2

经常账户赤字与经济增速

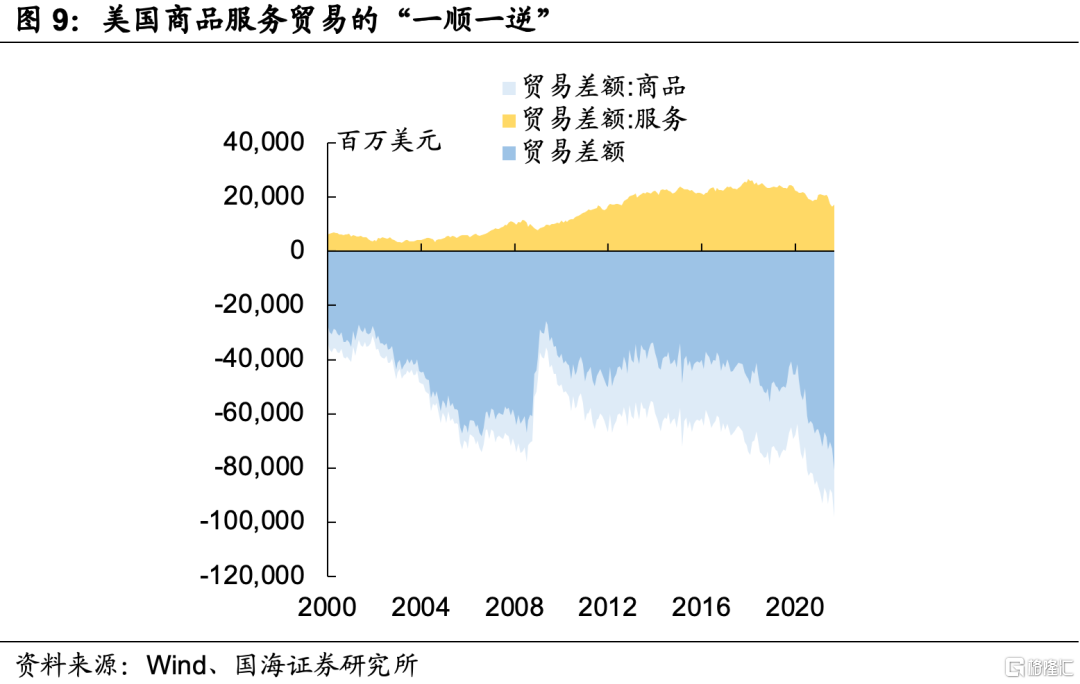

上文中,我们介绍了经常账户的变动会引起私人部门的储蓄和收入的变动,因而也是三大账户中唯一被计入NIPAs的账户。从构成上看,美国经常项目的变动由商品和服务的净出口所主导,因此这也是资本市场尤为关注进出口的主要原因之一。

在本文开头我们抛出了赤字是否拖累美国经济的疑问,从经济的“三驾马车”角度来看,贸易赤字的确会拖累经济,然而我们认为对于美国经济而言,这种判断有失偏驳。从历史上来看,美国经常账户的差额增速和经济增速的走势呈正相关,换言之,当经济增速越快时,美国经常账户的赤字往往更大。我们认为造成这种现象的主要原因有二:

(1)赤字是美国经济增长的果而非因。美国作为消费大国,经济的表现主要依靠消费的拉动。当经济增速较快时,居民收入普遍也相应提升,因而促进了消费,从而使得美国增加进口,因此,表现为赤字的扩张。

(2)赤字以外国持有美债的形式再次回流美国,促进经济发展。正如我们在上文所分析的,经常账户的赤字,往往通过金融账户的净流入来配平。而美国对外债的依赖较强,资金最终以美债的形式回流美国,从而进一步促进美国经济活动的开展。

2

国际贸易

2.1商品和服务进出口

正如我们在上文中所介绍,国际交易报告本身由于为季频披露数据,市场的关注度相对有限,但是其底层数据大多为月频数据,受市场的关注程度更高。经常账户的底层数据主要来自于商务普查局和BEA联合发布的《商品和服务国际贸易报告》。其中,商品进出口数据由商务普查局发布而服务进出口数据由BEA统计。

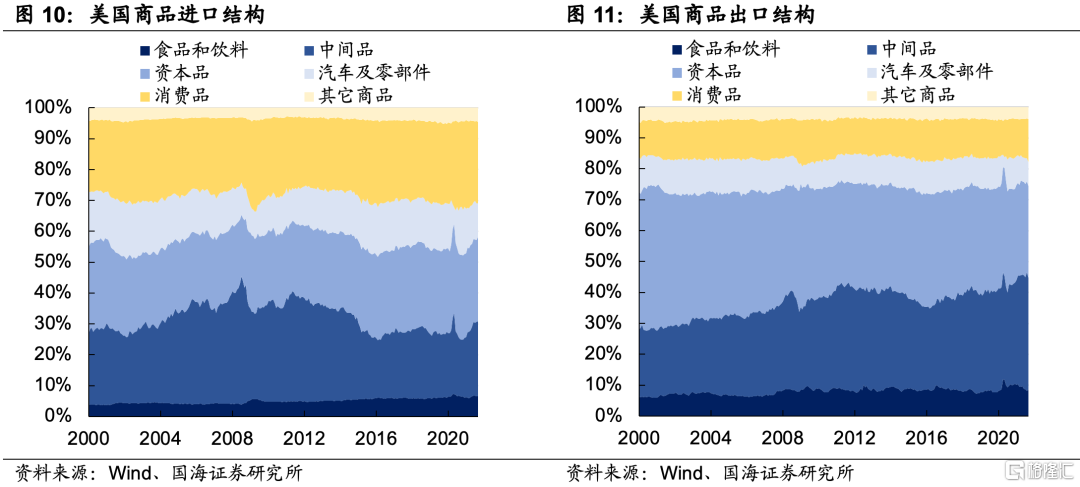

从贸易结构上来看,美国的商品和服务贸易同样能概括为“一顺一逆”:商品贸易逆差、服务贸易顺差。由于美国工业化进程结束地比较早,1990年代开始,美国将低端制造业逐渐外迁,导致国内工业“空心化”。于是便造成了美国在需求端上大量依赖海外进口,因此商品常年维持逆差。与此同时,在经济结构侧重向“第三产业”倾斜的过程中,美国大量输出服务,因而使得美国在服务贸易上常年处于顺差的局面。从体量上来看,虽然服务顺差远不及商品逆差来得大,但是整体上,服务顺差对贸易逆差存在一定的对冲作用。

从细分品类上来看,商务普查局将商品分为食品饮料、中间品、资本品、汽车及零部件、消费品以及其他。其中,中间品和资本品是美国进出口构成中的“大头”。值得一提的是,中间品和资本品分别包含了原油和机械设备,也是美国每年大量进口的商品,因此这两部分的占比较高。

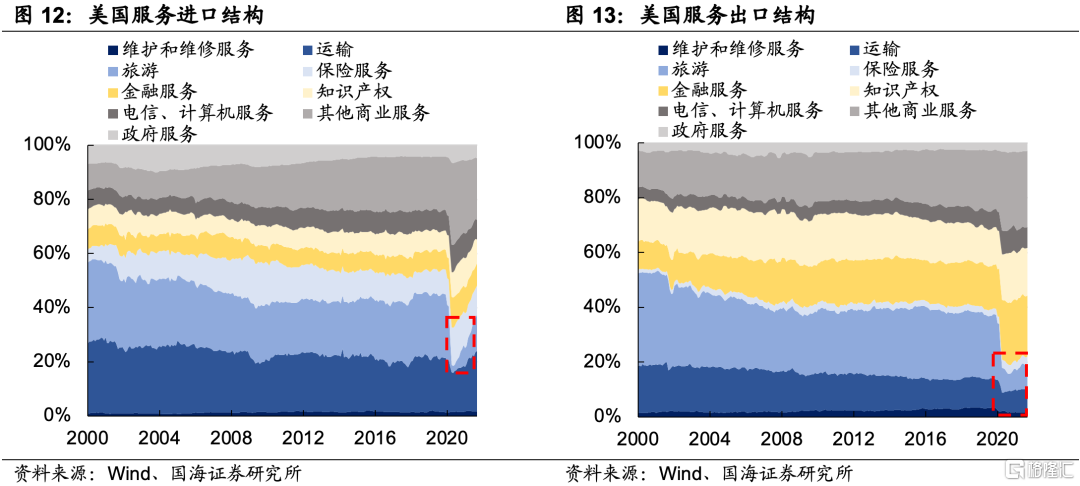

BEA将服务分为维护和维修服务、运输、旅游、保险服务、金融服务、知识产权、电信计算机服务、政府服务和其他。其中,知识产权和金融服务占了美国服务出口的40%左右,也从侧面反映出了美国以第三产业为支柱的经济结构以及美国的“软实力”。

疫情之后,旅游和运输受到防疫限令的影响,占比大幅下降,而目前依旧未回到疫情前水平,这也是使得服务顺差大幅下降的主要原因。服务顺差的下降,叠加大规模财政补贴和货币政策刺激下造成的商品逆差上升,是美国疫情以来贸易赤字不断走高的主要原因。

由于美国商品需求大量依赖于进口,因此,从历史上来看,进口增速往往领先于美国制造商库存增速,通常可以作为美国制造商补库的前瞻指标。我们在此前报告中已经详细介绍了库存投资在美国经济中的重要影响力,本篇不过多赘述。

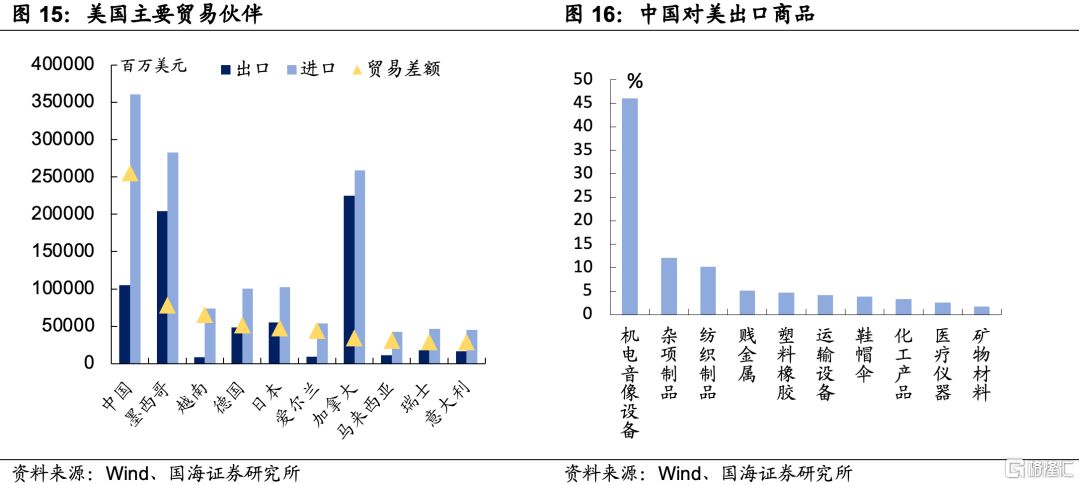

从贸易伙伴上来看,中国是美国最大的贸易赤字贡献国。从2019年全年的中国出口数据来看,按HS分类,中国向美国出口最多的物品是:机电音响设备、杂项制品、纺织制品、贱金属以及塑料橡胶制品。

《商品和服务国际贸易报告》中,出口项尤为受资本市场关注,其背后的主要原因在于出口增速与美元指数的走势呈正相关,在部分时间段领先于美元指数走势。当出口增速抬升时,意味着资金流入美国,从而推动美元指数走强。当然,汇率的影响因素众多,而贸易赤字情况只是其中之一,因此汇率和出口情况在部分时间段也有背离现象存在。

2.2

进出口价格

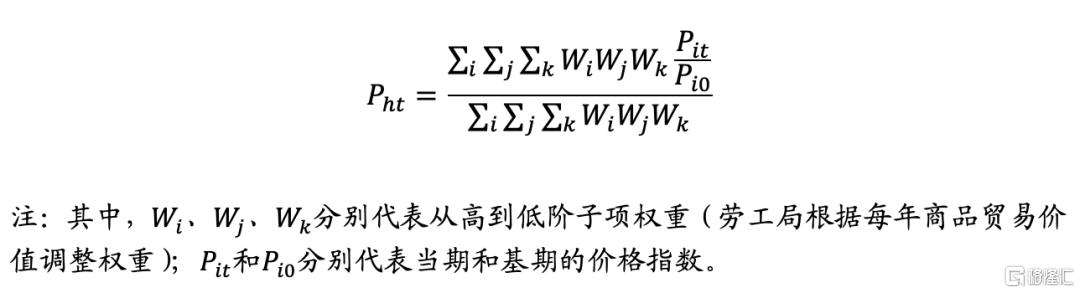

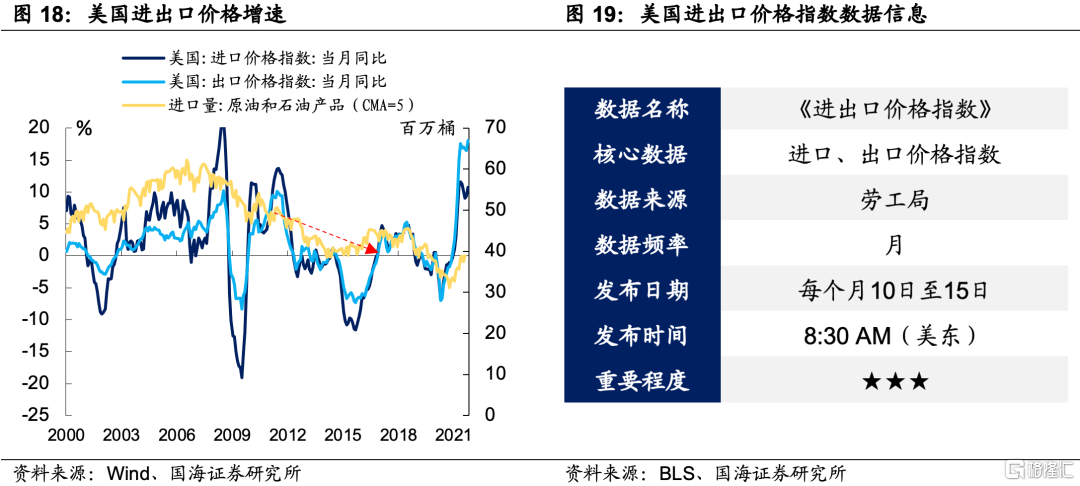

作为进口大国,进口价格对于美国而言至关重要。劳工局每个月公布的进出口价格指数是其中最为重要的参考标准。进出口价格指数在统计上采取了和CPI指数类似的计算原理,均通过细分项价格指数按权重加权而得。

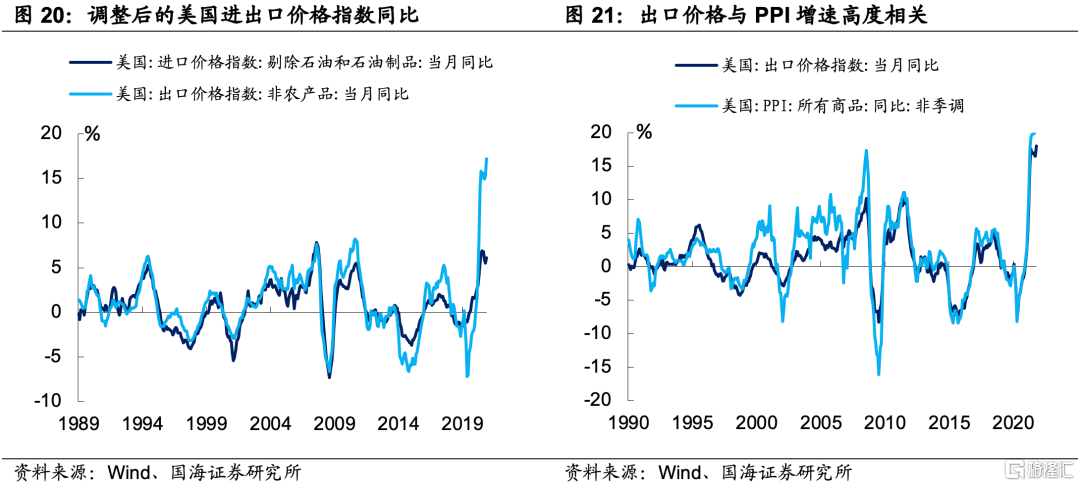

从历史上来看,美国出口价格和进口价格高度相关。但是值得一提的是,2012年以前,进出口商品价格增速差异比较大。进口价格指数增速的波动远远高于出口价格指数增速,而2012年之后两者增速十分贴近。主要原因在于2012年之后,美国页岩油提取技术得到了迅速发展,美国从原油进口依赖国慢慢转型成为了原油出口国,对原油进口的依赖程度降低,因而使得进出口价格增速差异收敛。

理论上,进出口价格分别代表着一国面临的输入性通胀和本身国内的通胀水平。虽然,美国页岩油提取技术发展迅速,但是美国原油进口依旧占着较大的比重,与此同时,美国出口中农产品的占比也较高,针对此问题,除了常规进出口价格指数外,劳工局还会披露去除原油后的进口价格,以及去除农产品后的出口价格。

由于出口价格体现了美国生产的产品输出价格,因此出口价格与PPI高度相关。2018年1月份以前,进出口价格指数披露比PPI更早,所以,出口价格指数同比增速往往可以作为PPI的领先指标,然而,2018年1月之后,出口价格指数披露时间开始滞后于PPI,因而在资本市场上的重要性有所下降。

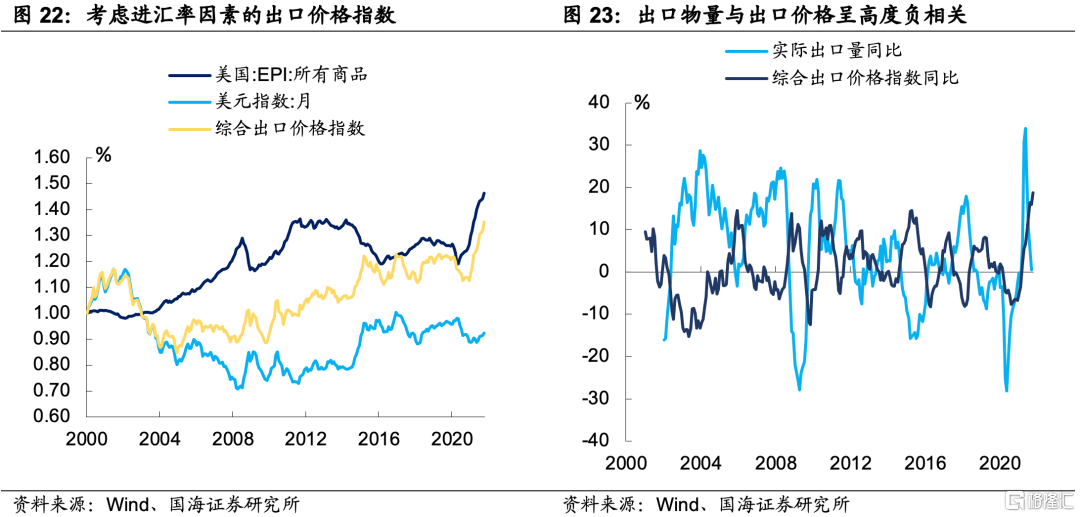

然而,出口价格指数可以和美元指数一起用来衡量出口的真实价格和物量水平。从向美国进口国家视角出发,除了美国商品的出口价格,汇率因素也是决定进口价格的重要因素。我们综合美元指数和美国出口价格指数的同比增速,可以得到美国出口的“综合出口价格指数”。

不难发现2008年以前,综合出口价格更多由美元指数的强弱主导,而疫情后,综合出口价格逐渐开始由出口价格开始主导,也从侧面反映出了目前美国国内通胀的高企。

使用“综合出口价格”同比增速平减美国的出口金额增速,可以得到美国出口的“实际物量”同比增速。从历史上来看,实际出口量和“综合出口价格”呈现较强的负相关性。疫情后,随着美国国内通胀的逐渐高企,“综合出口价格”增速已经达到了近20年的最高值,目前已经开始对美国出口物量形成一定的制约。

3

国际资本流动报告

3.1

国际资本流动与金融账户差额

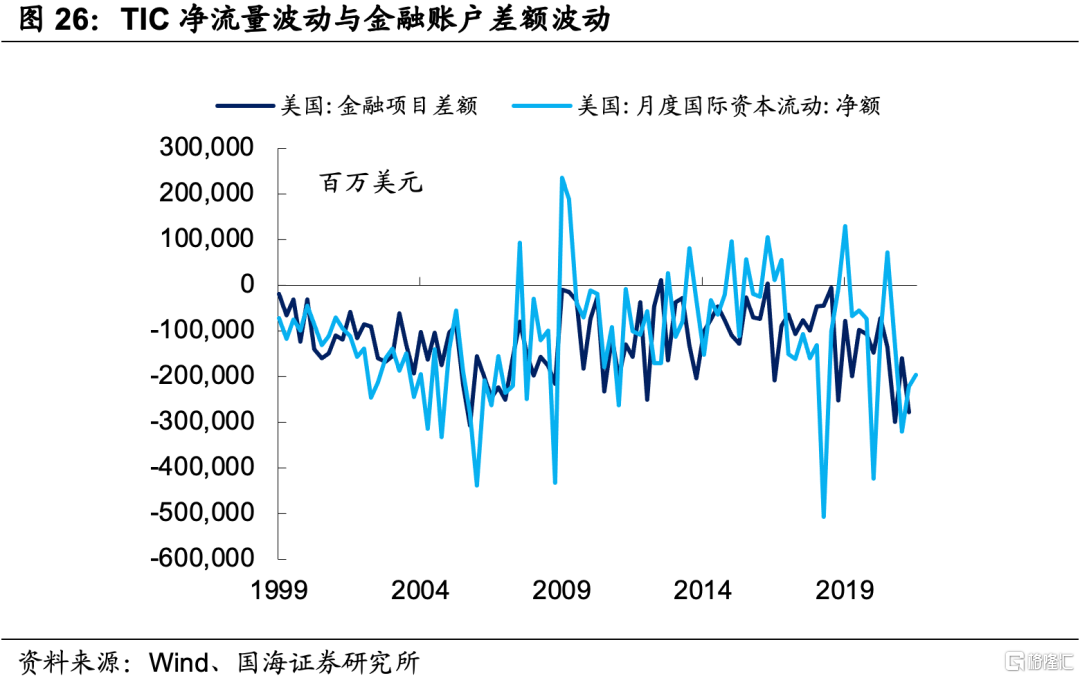

金融账户的底层数据绝大部分来自于美国财政部每个月公布的《财政部国际资本流动报告》(TIC)。TIC报告分别计算了,美国本土居民对海外证券的持有变动,以及外国居民对美国证券的持有变动,衡量了美国视角下,资本的净流量。值得一提的是,所有机构交易的最小金额需达到5000万美元,才会被统计进入TIC报告。

从历史上来看,TIC净流量和国际收支中的金融账户差额的变动趋势一致,但是TIC净流量的波动性会更高。造成这种现象的主要原因是,TIC报告并不包含金融账户中的直接投资项目。由于直接投资项目的变现能力在短期内不及证券,因此,在金融环境恶化,流动性好的资金率先大量抽离的环境下, TIC净流量的波动将较金融账户差额波动来得更高。

3.2

美国持有海外证券变动

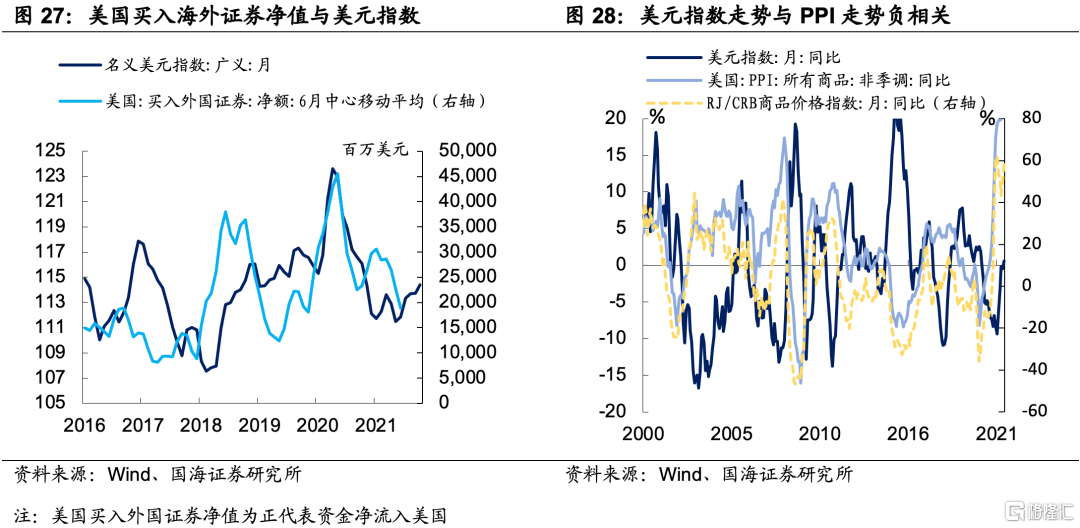

外汇市场对TIC报告比较敏感。从历史上来看,美元指数走势和美国持有海外证券的变化量呈正相关。如果美国持续投资于海外证券,将造成资金外流,从而使得美元指数有下行压力。

然而,当美元指数有贬值倾向时,美国国内通胀有上行压力,尤其表现在PPI增速方面。不难发现,由于国际上大多数大宗商品由美元直接标价,当美元贬值时,国际大宗商品价格有上扬的趋势,从而推升美国PPI增速。

因此,汇率视角下,疫情后美国货币和财政上的“双宽政策”促使资本外流,使得美元出现了一定贬值压力,在一定程度上,是造成目前PPI高企的原因之一。

4

国际收支指标使用小结

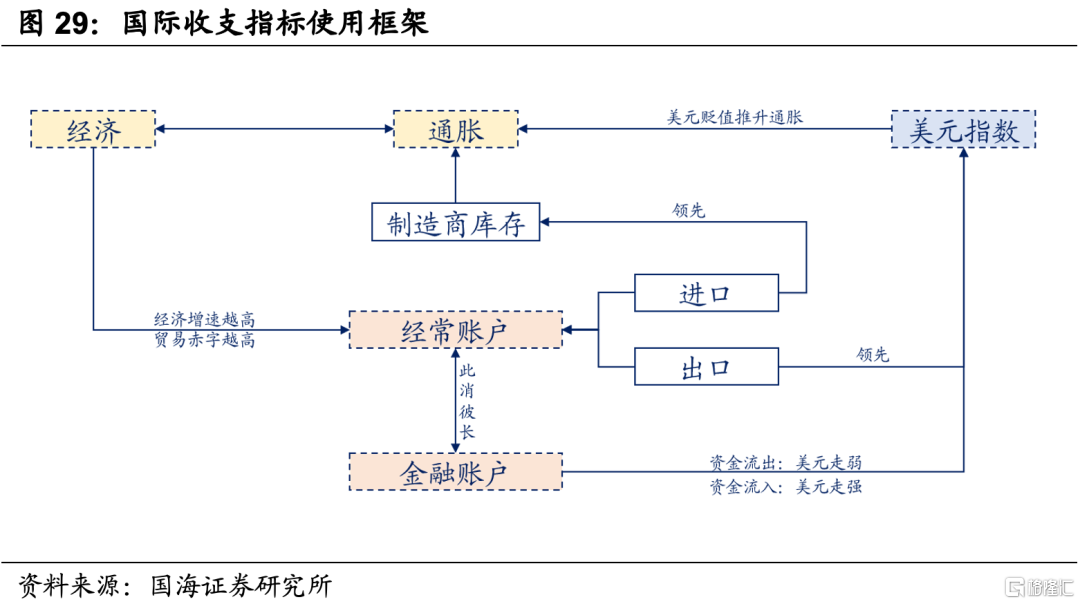

综合来看,国际收支是资本市场较为关注的指标,因为其和外汇的供需关系存在千丝万缕的关系,与此同时,也是美国本土制造业库存、消费需求的一个缩影。通常而言,资本市场对国际收支中经常账户对应的《商品和服务进出口报告》以及金融账户对应的TIC报告格外关注。

《商品和服务进出口报告》方面,资本市场的关注主要在于每个月的贸易赤字情况,其中出口数据对于美元指数的走势具有一定的指导作用。与此同时,由于美国是进口大国,在低端产业链外移后,分项商品的进口增速也是各行各业所关心的,对美国制造商库存的补库有着一定的指导作用。除此之外,通过将出口价格指数和美元指数相结合可以得到“综合出口价格指数”,可以用来平减美国出口价值,从而推出出口的实际“量价关系”。

TIC报告方面,资本市场格外关心美国持有海外证券的变动情况,因为其衡量了外资流出情况,对美元指数的强弱存在一定指导意义,而美元指数的强弱又会对美国国内的通胀产生相应的影响。

风险提示:数据供应机构停止披露;数据波动影响读数判断。