下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

数据公布:2021年11月30日,统计局公布中国11月份官方制造业PMI相关数据:11月份官方制造业PMI收于50.1%,较10月回升0.9个百分点,重回扩张区间;11月份非制造业PMI收于52.3%,较10月略降0.1个百分点。

观点

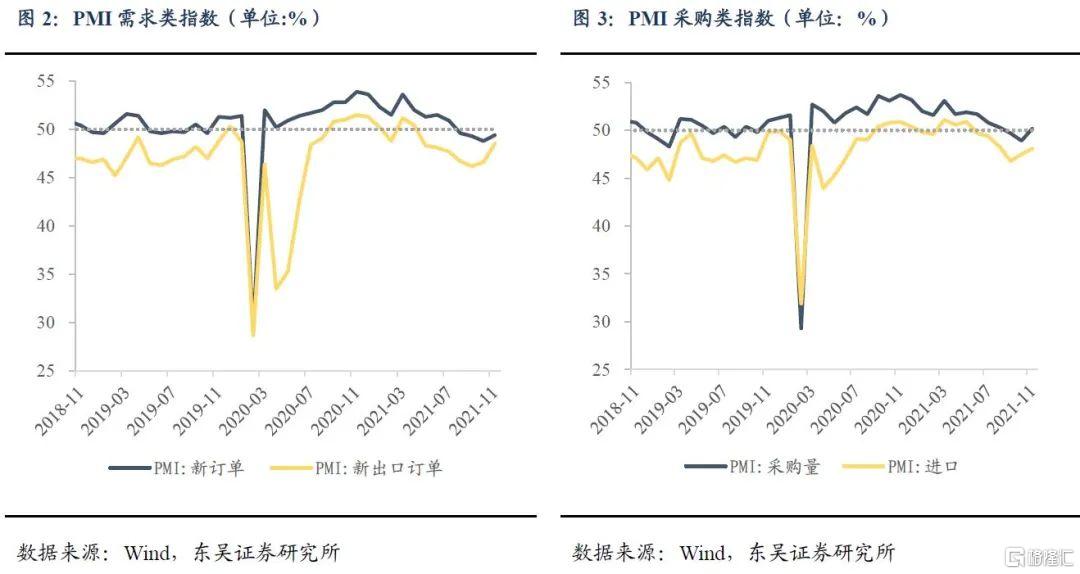

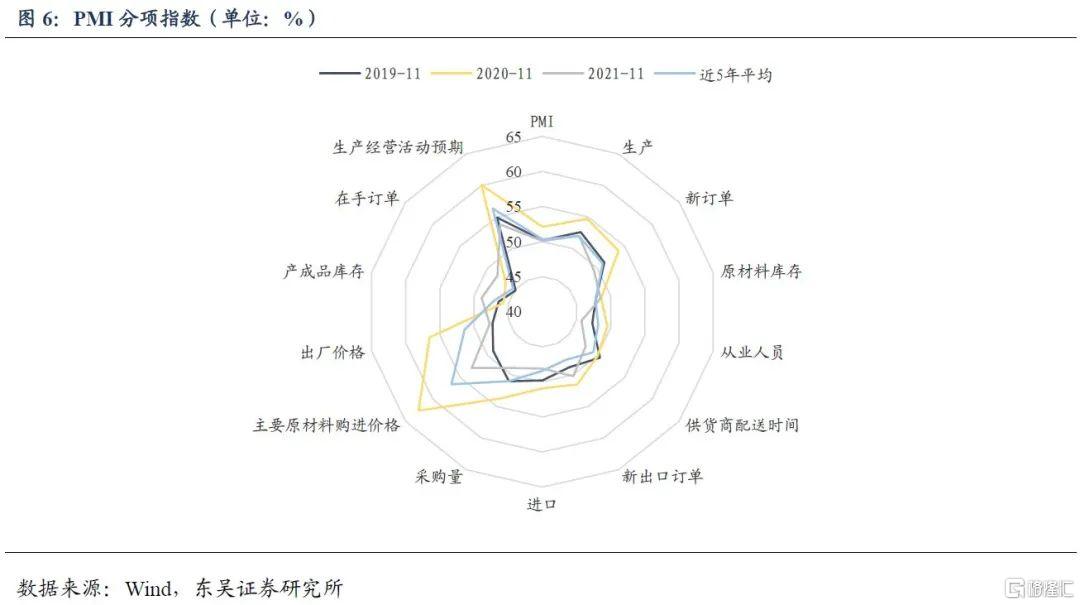

传统旺季行业拉动需求,企业复苏分化放缓。11月生产指数与新订单指数分别为52%和49.4%,较10月回升3.6和0.6个百分点,生产端相比需求端恢复更强劲。前期“限电限产”政策令企业生产受到抑制,10月发电量环比回落5.3%,而随着一系列确保今冬明春能源供应措施的落实,11月电力供应紧张情况有所缓解,对企业生产有积极影响。而“能耗双控”对上游高能耗行业如石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业影响较大,该影响尚未完全消退,高耗能行业PMI为47.4%,比10月略升0.2个百分点,仍处于收缩区间。需求方面的修复则主要由农副食品加工、食品及酒饮料制茶等进入传统旺季的行业拉动,随着元旦和春节的临近,该类消费行业的需求有望持续扩张。11月,大型企业PMI为50.2%,较10月下降0.1个百分点;中型企业PMI为51.2%,较10月回升2.6个百分点,重回扩张区间;小型企业PMI为48.5%,较10月回升1个百分点。中型企业PMI在9月和10月连续两月处于收缩区间后,11月重回荣枯线之上,中小型企业景气度有所改善。

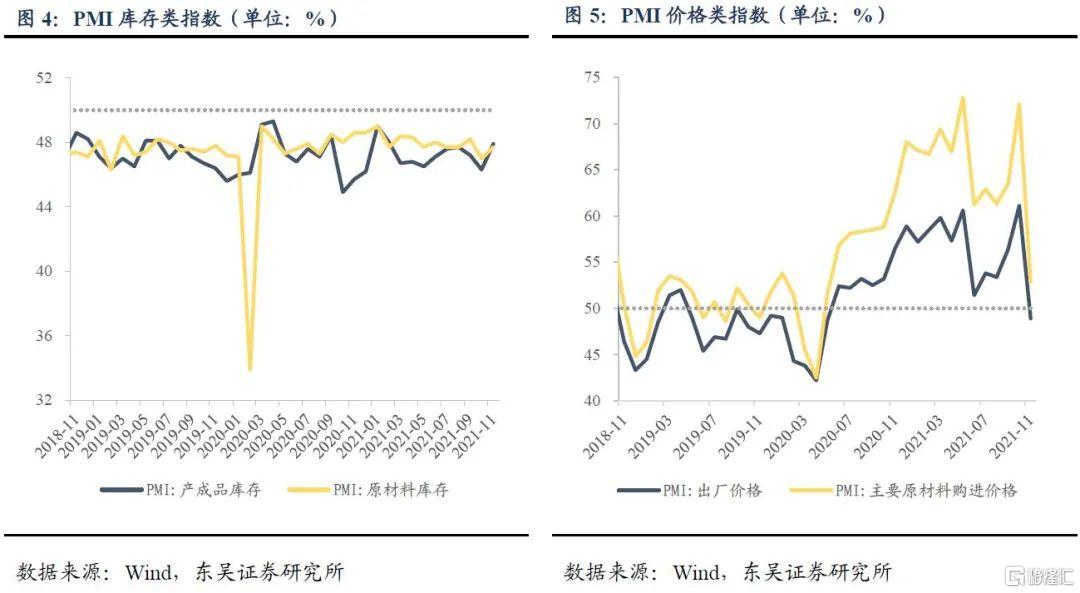

价格指数明显回落,企业重回补库存。11月主要原材料购进价格指数和出厂价格指数分别为52.9%和48.9%,低于上月19.2和12.2个百分点,出现大幅度的回落。价格指数的回落与煤炭产量的释放有关,10月全国原煤产量为3.6亿吨,环比回升6.9%。化学原料及化学制品、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等行业的两项价格指数均从10月的73%以上高位区间回落至临界点以下。除了国内煤炭产能的释放外,我们还需要关注多国释放石油战略储备与OPEC+成员国减产之间的博弈对于国际油价的影响。库存方面,11月产成品库存与原材料库存指数双双回升,企业重回补库存。

PMI或将围绕荣枯线上下波动,债券收益率年内低位震荡。PMI从2021年3月以来持续回落,直到11月才有所回升,我们判断其短期内将围绕荣枯线上下波动,存在疫情和需求力度两大不确定因素:(1)11月新出口订单指数回升1.9个百分点,新订单指数回升0.6个百分点,说明海外需求对订单的拉动仍然较强。当前海外多国受Omicron变异毒株影响,或出现感染病例或进行封锁,若海外供应链的修复因此受到影响,则出口的高景气度延续性将增强,对PMI的回升是利多因素;(2)房地产投资需求走弱,基建项目落地对于需求的拉动显得尤为重要,而2021年发改委对于基建项目的批复进度较慢,随着部分“十四五”规划重大项目逐步落地,基础设施建设进度或将有所加快,其能否对冲房地产投资的下行尚待观察。债市方面,2021年债券发行量高点已过,债券发行对资金面的扰动因素减弱,在基本面无明显变化的情况下,资金面的平稳将令债券收益率2021年内维持低位震荡。

风险提示:国内外疫情波动;外部环境仍有不确定因素