下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周全球股市跌多涨少,拜登提名鲍威尔连任美联储主席,意味着后续美联储的政策将进一步关注通胀,消息宣布后,美元指数冲高,市场加息预期有所升温。产业趋势层面,美国众议院投票表决通过1.75万亿拜登预算法案,法案中电动车相关补贴政策超出市场预期,在新能源发电上也有政策支持。上周美股电动车、锂矿公司涨幅较大。

核心观点

【全球股市表现】上周全球股市跌多涨少。美股方面,道指下跌1.3%,纳指、标普500持平。市场主要关注美联储主席人选、拜登预算法案、美国经济数据以及全球疫情与疫苗接种。美联储主席人选方面,拜登提名鲍威尔连任美联储主席,提名“鸽派”布雷纳德担任副主席。当前,鲍威尔对通胀的容忍率正在降低,后续美联储的政策将进一步关注通胀。消息公布后美元指数冲高,市场的加息预期正在增强。拜登预算法案方面,美国众议院投票表决通过拜登的1.75万亿美元经济计划,目前等待参议院通过。美国经济数据方面,美国10月零售数据表现强劲,增幅创3月以来最高,显示当前美国消费依然较为强劲。全球疫情与疫苗接种方面,欧洲、美国的疫情持续恶化,德国疫情扩散最为迅速,上周新增病例数较高的国家为美国、德国、英国、俄罗斯等。行业表现方面,信息技术、可选消费板块表现相对较好,能源、金融板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,可选消费、医疗保健、材料板块较多,过去一周领跌的200亿美元以上市值公司中,信息技术、可选消费板块公司较多。

【全球产业趋势】趋势一:电动车&锂矿。拜登1.75万亿刺激方案获得众议院通过,其中约5500亿美元投资将投向清洁能源。下一步该法案将提交参议院投票。本次法案中电动车相关补贴政策超出市场预期,很可能带动美国电动车渗透率提升。该法案在新能源发电上也有政策支持:光伏方面,加大ITC减免力度,对符合条件的光伏企业提供税收减免,宣布恢复我国组件201关税豁免权;风电方面,提高PTC优惠比例、延长优惠时间。上周,美股电动车、锂矿公司涨幅较大。趋势二:自动驾驶。苹果在推进其电动汽车的开发项目上有了重大突破,并将研发重点转向全自动驾驶技术。高通宣布将为宝马提供芯片,应用在下一代辅助驾驶系统和自动驾驶系统中。

【重要资讯】通用:将与七家半导体公司共同开发车载芯片,从而解决全球芯片短缺问题。本田:本田公司宣布,其位于日本的工厂将于12月恢复正常运营。此前由于芯片短缺、疫情等问题,该工厂在11月一直以90%的产能运转。SpaceX、OneWeb:今年底SpaceX和OneWeb的低轨卫星有望商用。SpaceX有望于今年第四季向全球终端用户正式提供连网服务。OneWeb目标为今年年底前在北半球提供服务

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成投资建议。

目 录

01

核心关注与投资建议

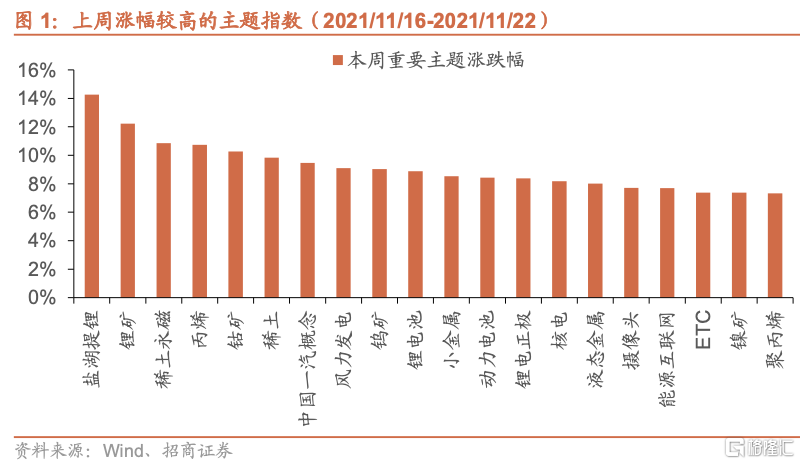

上周,A股涨幅较高的产业指数为:锂矿、稀土永磁、丙烯等。

上周及本周海外市场值得关注的产业趋势变化为:

1、电动车/锂矿

11月19日,拜登1.75万亿刺激方案获得众议院通过,其中约5500亿美元投资将投向清洁能源。下一步该法案将提交参议院投票。

本次法案中电动车相关补贴政策超出市场预期,很可能带动美国电动车渗透率提升。具体来讲,法案将现行的7500美元税收抵免政策延长5年,同时,若购买的电动车品牌是在美国有工会的车企,则另外再补贴4500美元,在此基础上,若该车型电池包50%的部件在美国生产,则再补贴500美元。若该法案最终得到通过,我们预计美国电动车消费将快速增长,从而成为继欧洲与中国之后,拉动全球电动车销量的第三个增长极。

除了电动车的补贴政策之外,该法案在新能源发电上也有政策支持。光伏方面,本次法案将2022-2026年光伏ITC减免力度由26%提升至30%,并将通过列入SEMA对美国光伏制造企业提供税收抵免。并且,前期美国宣布恢复我国组件201关税豁免权,这将极大的促进美国的光伏装机。风电方面,将美国风电PTC优惠比例从60%提升至100%,时间从2021年延长至2026年。

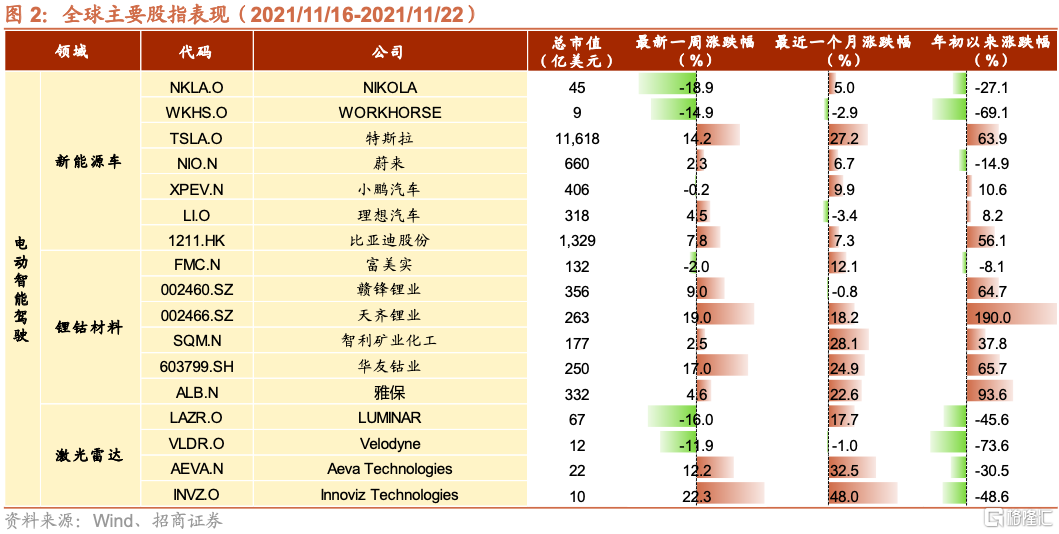

上周,美股电动车、锂矿公司涨幅较大,电动车板块,特斯拉上涨14.2%,蔚来上涨2.3%,理想上涨4.5%,锂矿板块,SQM上涨2.5%,雅保上涨4.6%。

2、自动驾驶

近期,苹果与高通发力自动驾驶领域的消息推动了美股自动驾驶板块的热度。苹果方面,据相关人士透露,苹果在推进其电动汽车的开发项目上有了重大突破,并将研发重点转向全自动驾驶技术。高通方面,在其2021年投资者大会上,高通宣布将为宝马提供芯片,应用在下一代辅助驾驶系统和自动驾驶系统中。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

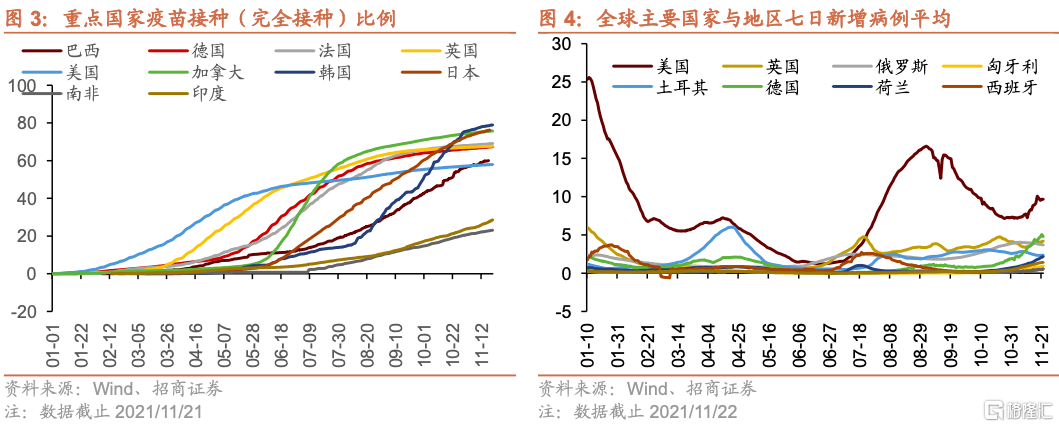

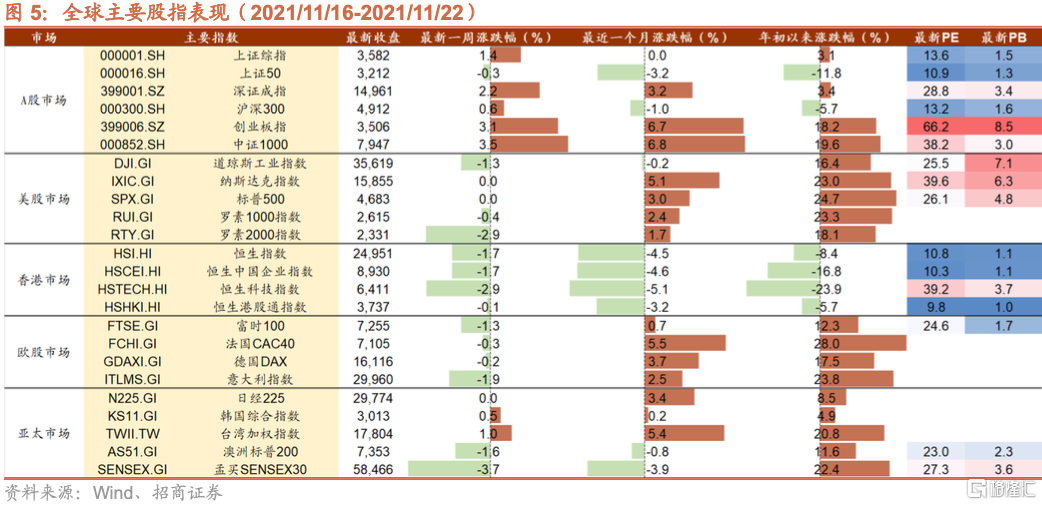

上周全球股市跌多涨少。美股方面,道指下跌1.3%,纳指、标普500持平。市场主要关注美联储主席人选、拜登预算法案、美国经济数据以及全球疫情与疫苗接种。美联储主席人选方面,11月22日,美国总统拜登提名鲍威尔连任美联储主席,提名“鸽派”布雷纳德担任副主席。当前,鲍威尔主席对于通胀的容忍率正在降低,这意味着后续美联储的政策将进一步关注通胀。该消息公布后,美元指数冲高,这意味着市场的加息预期正在增强。拜登预算法案方面,美国众议院投票表决通过拜登的1.75万亿美元经济计划,成为美国规模最大的社会支出法案,该法案包含5500亿美元用于应对气候变化。目前等待参议院通过。美国经济数据方面,美国10月零售数据表现强劲,环比增长1.7%,为连续第三个月增长,且增幅创3月以来最高,当前美国消费依然较为强劲。全球疫情与疫苗接种方面,欧洲、美国的疫情持续恶化,德国疫情扩散最为迅速。当前,欧美国家疫苗接种比例快速上升,其中德法英美四国疫苗完全接种的人口比例分别为67.36%、69.11%、67.69%、57.95%。上周新增病例数较高的国家为美国、德国、英国、俄罗斯等。

欧股市场下跌,富时100、法国CAC40、德国DAX、意大利指数分别下跌1.3%、0.3%、0.2%、1.9%。欧央行拉加德重申明年不加息。主要受能源和燃料价格上涨因素影响,英国10月CPI比去年同期上涨4.2%,同比涨幅创近十年新高。日经225指数持平。

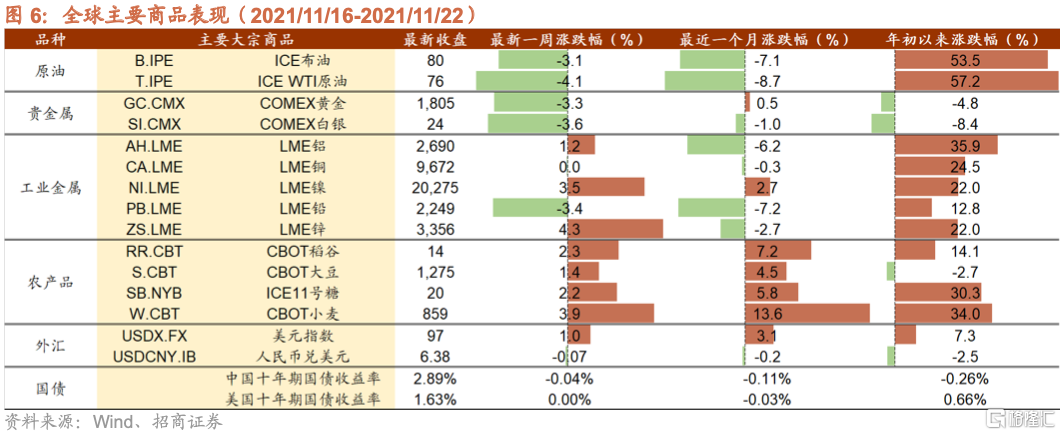

上周大宗商品涨跌不一,原油、贵金属集体下跌,工业金属涨跌不一,农产品集体上涨。美国十年期国债利率持平1.63%。

原油方面,上周布油、WTI原油分别下跌3.1%、4.1%,当前布油与WTI原油分别下行至80、76美元/桶。美国意在联合各大消费国战略储备库存的释放,直接导致了投资者对于价格的担忧。三大机构发布了11月报,由于疫情原因,三大机构的需求倾向于下调。欧洲、美国的疫情持续恶化,令市场对原油需求前景的担忧也有所升温。上周贵金属集体下跌,黄金、白银分别下跌3.3%、3.6%。之前美国CPI数据大超预期引发通胀和加息进程加快的担忧逐渐被市场消化,所以上周贵金属价格回落。工业金属价格涨跌不一,金属铝、金属镍、金属锌分别上涨1.2%、3.5%、4.3%,金属铜持平,金属铅下跌3.4%。全球镍库存继续下滑,上周镍价迎来较为剧烈的反弹。俄罗斯将逐步恢复对欧洲的天然气供应,各国电价有所回落,上周金属锌震荡上行。农产品价格集体上涨,稻谷、大豆、ICE11号糖、小麦分别上涨2.3%、1.4%、2.2%、3.9%。不利天气频发,全球小麦主产国纷纷出现减产,市场供应紧张,但需求保持旺盛,小麦出口供应收紧。10年期美债收益率持平1.63%。美元指数上涨1.0%至97,受到鲍威尔连任以及欧元区疫情反扑的影响,美元价格维持强劲态势。人民币相对美元升值0.07%,当前人民币兑美元中间价为6.38。

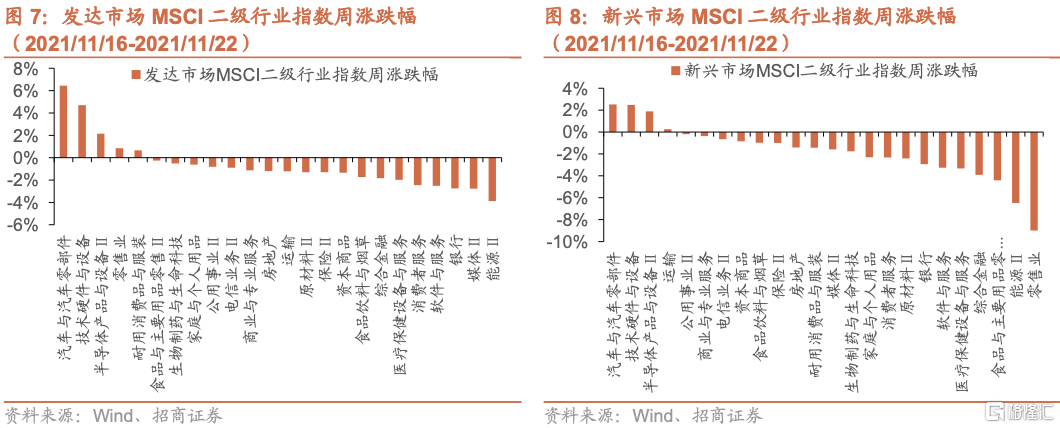

2、全球股市行业表现

上周全球股市涨跌不一,信息技术、可选消费板块表现相对较好,能源、金融板块表现相对较差。

具体来看,美股方面,可选消费、信息技术、公共事业板块有所上涨,其余板块均下跌,能源板块跌幅明显。欧股方面,电信服务、可选消费、材料板块略有上涨,其余板块表现不佳。英国股市方面,信息技术、电信服务、材料板块涨幅较大,医疗保健、能源板块跌幅较大。日本股市方面,信息技术板块表现亮眼,能源板块大幅下跌,金融、日常消费板块表现不佳。港股方面,工业、公共事业板块表现亮眼,可选消费大幅下跌,信息技术、能源、医疗保健板块表现较弱。A股方面,材料、工业、能源板块表现较好,金融、房地产消费板块有所下跌。

3、全球强势股与异动股简析

过去一周大涨的200亿美元以上市值公司中,可选消费、医疗保健、材料板块较多,过去一周领跌的200亿美元以上市值公司中,信息技术、可选消费板块公司较多。

异动股简析

【特斯拉】据外媒报道,截至11月22日,马斯克两周已经抛售了820万股特斯拉股票,套现88亿美元。随着抛股阴影逐渐弱化,特斯拉股价持续反弹,上周特斯拉股价上涨14.2%。

03

重要资讯速递

1、产业政策与新闻

(1) 美国电动车行业迎来高额补贴政策(☆☆☆)

美国总统拜登的《重建美好未来法案》(Build Back Better Act)于11月19日上午获众议院通过,针对电动车行业的高额补贴是该法案的一大亮点。为刺激消费者需求,该法案拟将每辆车税收减免额度从7500美元提高到1.25万美元。然而并非所有电动汽车制造商能受益于优惠升级。所有在美国销售的电动汽车仍将享受7500美元的税收优惠政策,而美国汽车工人联合会(UAW)的工人制造的电动汽车可以获得额外4500美元的税收抵免,如果车辆的电池在美国制造,则可以再获得500美元的税收抵免。2027年后,只有在美国生产的电动汽车才有资格获得1.25万美元的税收抵免。该法案的补贴对象还包括两轮、三轮电动车购买者,以及为骑电动自行车或共享单车上班的人提供税前通勤津贴。

(2) 美国太阳能投资税收抵免政策延期10年(☆☆☆)

11月19日,美国众议院通过《建设更好法案》,其中包括将太阳能投资税收抵免(ITC)延长10年,大力支持国内光伏制造,以及其他促进美国清洁能源部署和生产的关键政策。此次通过的《重建更好法案》(Build Back Better Framework)4500亿美元支持清洁能源发展,除了ITC税收抵免延期十年,还包括太阳能、电池和先进材料等清洁能源技术激励措施,清洁能源下一代技术相关采购等。

(3) 苹果据称在汽车项目上取得重大突破 未来研发重点瞄向全自动驾驶技术(☆☆☆)

11月19日,知情人士告诉彭博社,科技巨头苹果公司在推进其电动汽车的开发项目上有了重大突破,并将研发重点转向全自动驾驶技术。知情人士说,苹果已经完成了搭载在第一代汽车上的芯片处理器的大部分核心工作,在开发汽车的全自动驾驶系统方面达到了一个关键的里程碑。苹果的汽车芯片是公司内部开发的最先进组件,主要由神经网络处理器组成,可以处理自动驾驶所需的人工智能。苹果公司内部目标是在四年内(2025年前)推出其自动驾驶汽车,比先前一些工程师计划的五到七年时间表还要来得快。

(4) 高通宣布进军汽车芯片领域,拟将向宝马供应自动驾驶汽车芯片(☆☆)

在2021年投资者大会上,高通宣布,将为宝马提供芯片,应用在下一代辅助驾驶系统和自动驾驶系统中。有消息称高通提供的芯片将应用于宝马的“Neue Klasse”系列汽车,该系列汽车将于2025 年开始生产。据悉,宝马将使用高通的芯片分析前视、后视和环视摄像头的数据,还将使用高通的芯片来进行汽车与云计算数据中心的通信。

(5)英国拟公布激进充电网扩张计划:每年新增14.5万个充电站(☆☆)

11月22日,英国首相鲍里斯·约翰逊将公布计划,在2030年前大幅扩大英国的电动汽车充电网络,并要求新建住宅、新建商业建筑以及进行重大翻新的老建筑都必须安装充电站。目前,英国全国已经在家庭和工作场所安装了25万个充电站。约翰逊的计划是在此基础上,在2030年之前,每年新增14.5万个新的充电站。这意味着到2030年底,英国将拥有超过155万个充电站。

(6) 韩国政府规划投资5亿元 促进汽车芯片研发(☆☆)

韩国政府11月18日宣布,计划2020-2025年投入957亿韩元(约合5.16亿人民币)用于汽车芯片研发。根据政府计划,在韩国建有工厂的外商投资汽车芯片公司有望获得更多激励措施。另外,明年1月韩国还将提出国家汽车芯片发展路线图。

(7)德州仪器将于明年开始建造新的12英寸半导体晶圆制造厂(☆)

德州仪器(TI)宣布计划于明年在德克萨斯州北部谢尔曼(Sherman)开始建造新的12英寸半导体晶圆制造厂。由于电子产品,尤其是工业和汽车市场的半导体需求预计将在未来持续增长,该北德州制造基地有可能建设多达四个晶圆制造厂以满足逐年产生的市场需求,前两个工厂将于2022年动工。

(8)通用汽车将与七家半导体公司共同开发车载芯片(☆)

通用汽车公司总裁Mark Reuss在巴克莱汽车会议上透露,将与七家半导体公司在北美共同开发半导体芯片,解决全球芯片短缺问题。这七家合作伙伴公司为高通、意法半导体、台积电、瑞萨、恩智浦、英飞凌和安森美。通用汽车计划在未来几年将其使用的芯片类型减少到只有三个系列,将使订购的芯片种类减少95%,让生产商更容易满足公司的需求,从而提高利润率。

(9)日本力推汽车电动化 双管齐下补贴上下游(☆)

继美国政府抛出“加强版”电动车购置补贴计划后,日本政府也将推出相似的政策。据日经新闻报道,为促进纯电动汽车的普及,日本环境省和经济产业省计划在2021年度追加375亿日元的政府预算,其中67%的预算(250亿日元)将用于纯电动车购置补贴翻倍,最高达到80万日元(约合人民币4万元)。该方案有望在明年年初实施。该项补贴政策将惠及插电式混合动力车、轻型电动车、燃料电池车,进口车也将受益。

同时,日本将投入约1000亿日元(合8.77亿美元)设立补贴,以支持先进的电动车电池工厂的建设。这项电池厂补贴是日本政府10月份披露的战略能源计划的一部分,该计划的目标是:到2035年所有新生产的乘用车都是电动汽车,到2030年使国内电动车电池产能达100 GWh,足以为240万辆电动汽车提供动力。

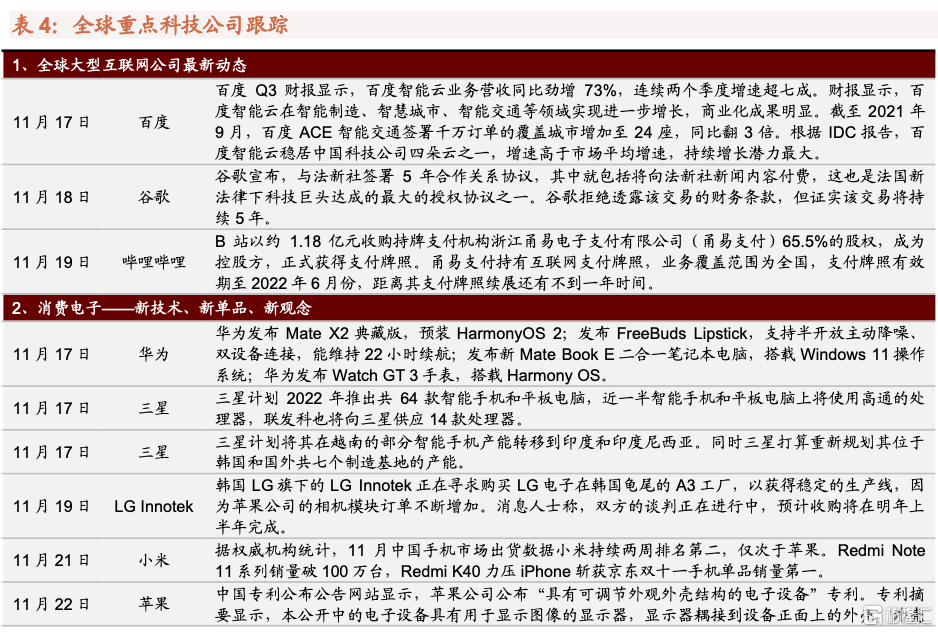

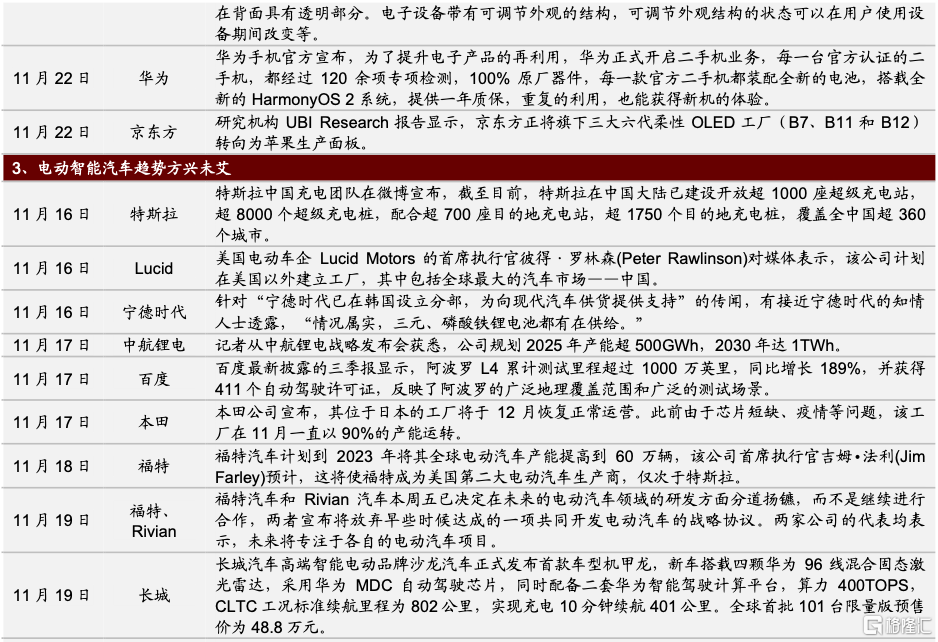

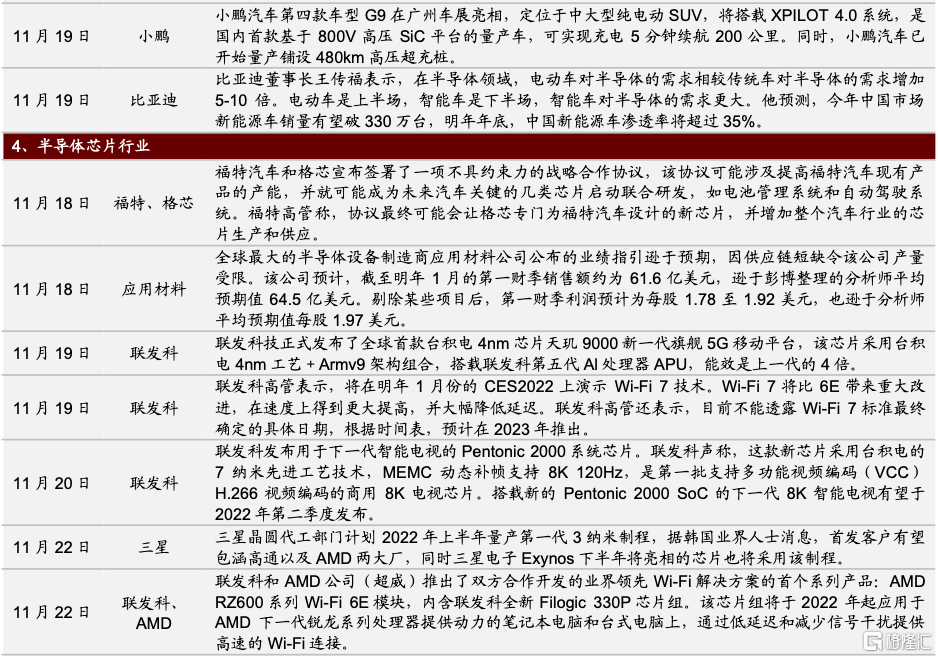

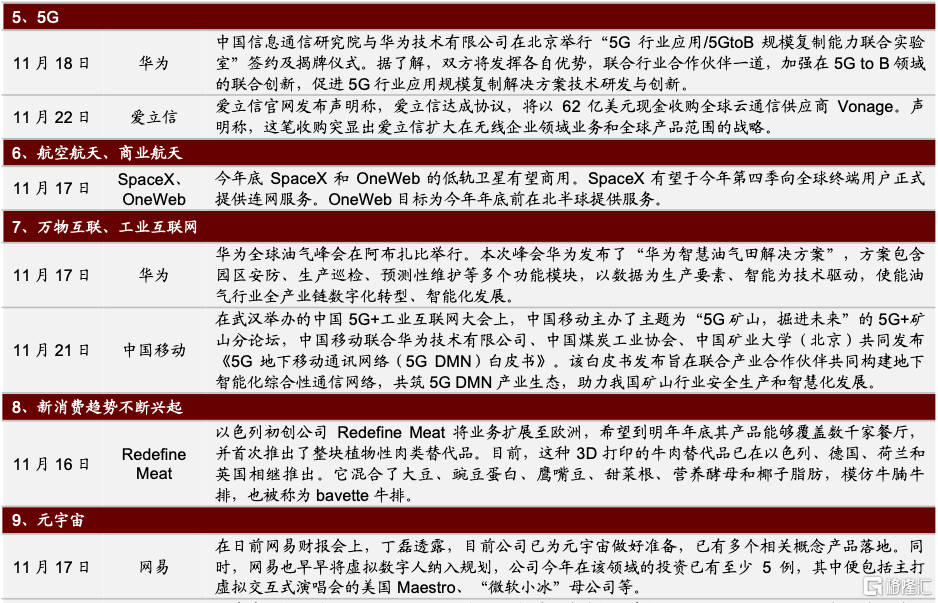

2、全球新兴产业趋势及重点公司跟踪