下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

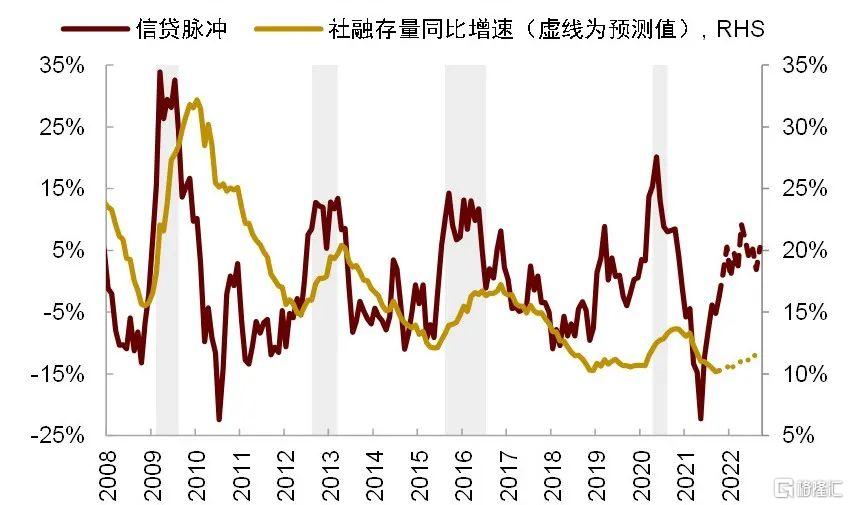

信贷脉冲继续上行,或于明年二季度筑顶

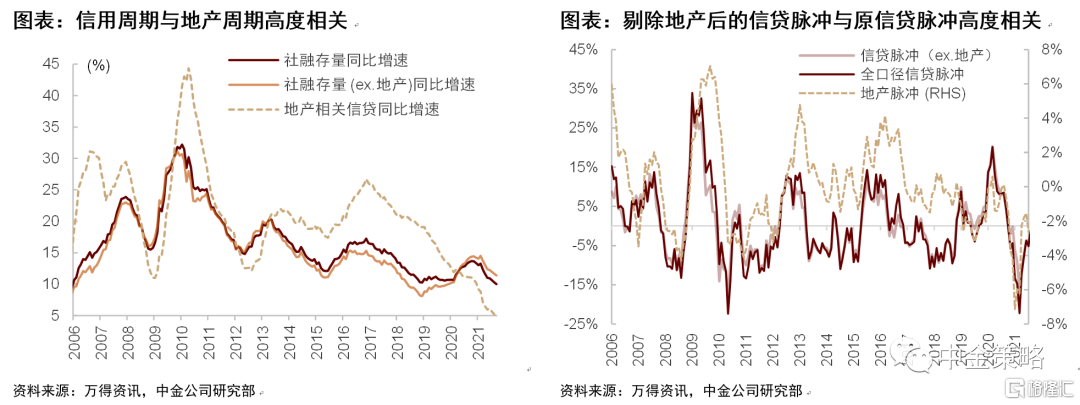

10月国内新增社融1.59万亿元。据此计算,10月信贷脉冲继续上行,社融存量增速企稳。虽然地产融资受限,我们预期广义信用继续扩张,信贷脉冲保持上行趋势,国内仍有充足的政策空间和工具支撑信贷平稳增长。中金宏观组预测2022年社融增速在10%-11%区间,对应信贷脉冲于明年二季度左右筑顶。

图表:信贷一阶增速逐步企稳

资料来源:万得资讯,中金公司研究部 *注:虚线代表预测值(下同)

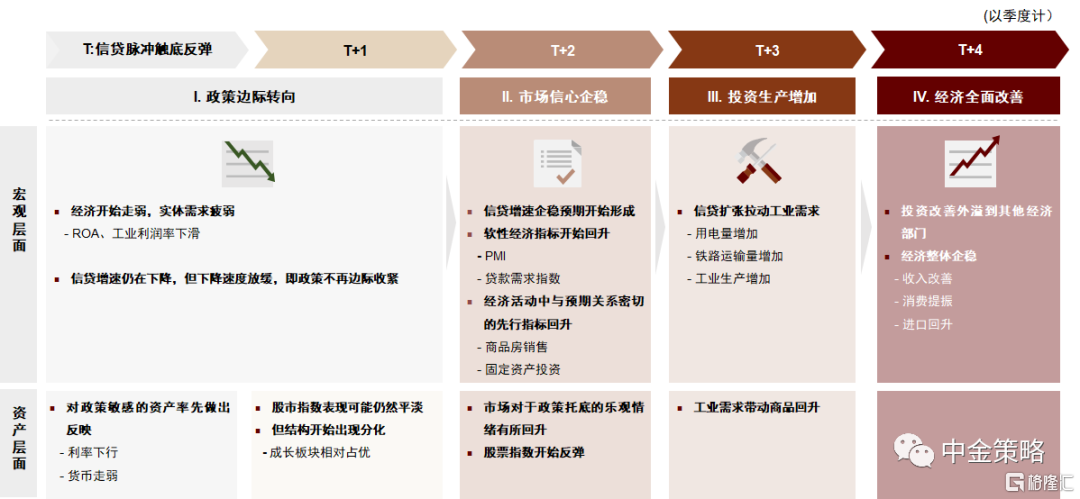

信贷脉冲传导过程进入第二阶段,股指或迎来阶段性配置机会

我们在《2022年大类资产配置展望:稳中求进》中深入剖析了信贷脉冲对不同经济部门与资产价格的影响机制,发现信贷脉冲的传导过程大致分为四个阶段:1)政策边际转向;2)市场信心企稳;3)投资生产增加;4)经济全面改善。

图表:信贷脉冲向实体经济和资产价格的传导机制

资料来源:中金公司研究部

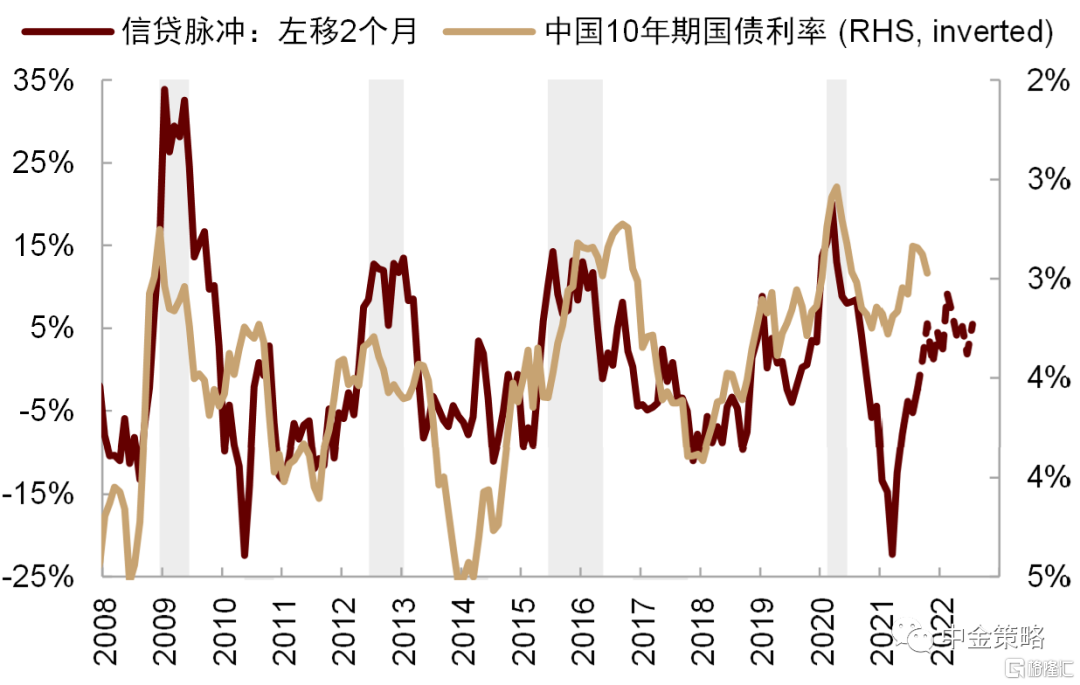

今年5月信贷脉冲触底反弹,释放政策边际转向信号,市场进入传导过程的第一阶段。此时对政策敏感的资产率先做出反应,国债利率开始下行(《主题策略:捕捉资产轮动的高阶信号》)。

图表:信贷脉冲滞后中国利率2个月左右

资料来源:万得资讯,中金公司研究部

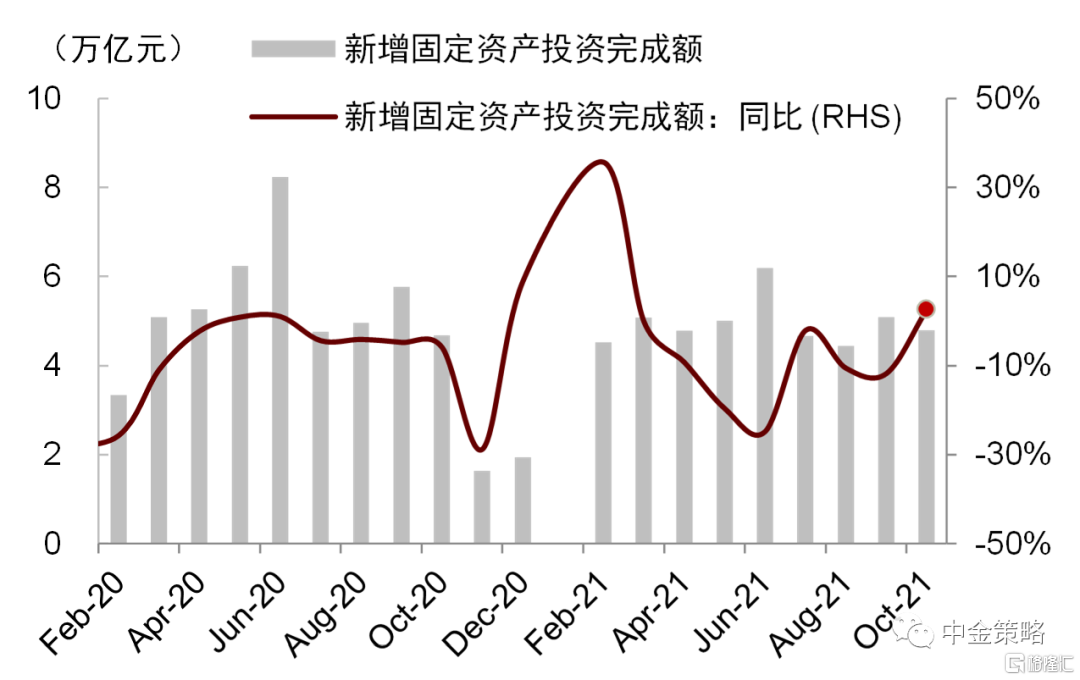

信贷脉冲持续上行约6个月以后,宏观环境进入传导过程的第二阶段:社融同比增速止跌企稳,固定资产投资边际回暖,对政策的乐观预期逐渐冲抵经济基本面的悲观预期。在此背景下,大类资产可能出现一些阶段性机会。

图表:新增固定资产投资回暖

资料来源:万得资讯,中金公司研究部

下面展开具体讨论:

股票:配置机会开始凸显,建议短期适度超配

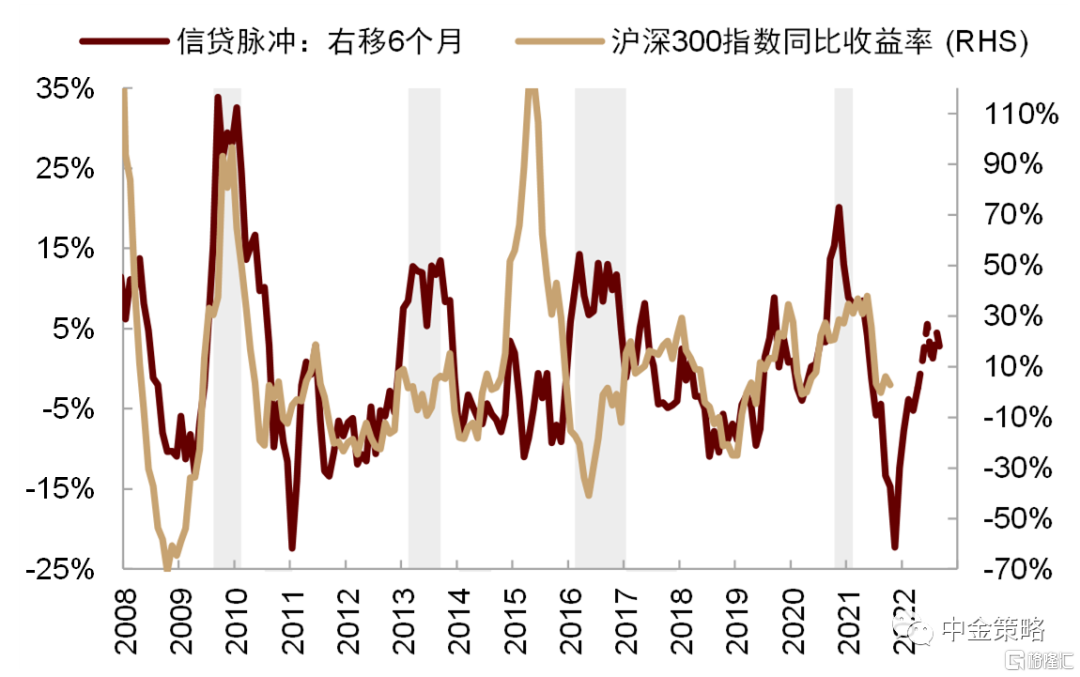

在典型信用周期中,信贷脉冲触底后两个季度左右,市场逐渐形成稳增长政策托底经济的预期,乐观情绪开始抬升,股票指数趋于上涨。根据历史关系,信贷脉冲今年5月份触底反弹,对应股票指数于11月左右开始上行。

图表:股票市场情绪有所提振

资料来源:万得资讯,中金公司研究部

图表:信贷脉冲领先中国股市6个月左右

资料来源:万得资讯,中金公司研究部

但本次信用周期受政策周期影响,运行节奏可能有所不同:市场或需等待年底政策信号,股指反应时点相应推后。同时我们预期本次信用扩张程度相对有限,叠加中国经济增长趋势放缓,可能压制资产升值空间,出现阶段性行情的可能性较大。我们建议短期适度增配股票资产,6个月后转为标配。结构上,建议配置逐渐向政策预期方向倾斜,短期关注政策边际变化或发力潜在有支持的领域,包括地产产业链、潜在的消费支持领域等。同时,保供顺价政策出台后,大宗商品上涨动能趋弱,可能意味着PPI拐点临近,中下游行业利润率可能有所改善,建议自下而上关注估值相对合理、中长期景气度较高的中下游消费板块标的,减配传统原材料板块。

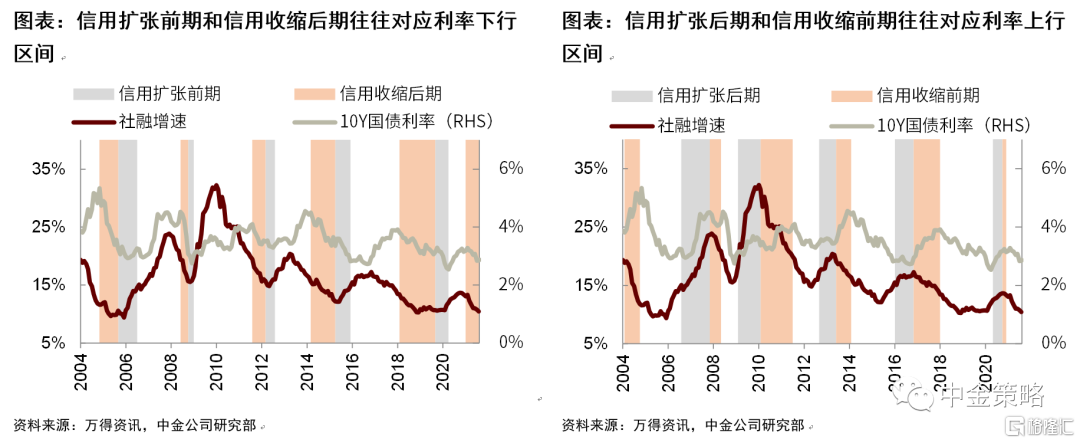

债券:利率仍有下行空间,建议适度超配

我们预期信贷脉冲在未来3-6个月持续上行,对应利率保持下行趋势。从经济增长角度看,第三季度国内GDP增速已经运行到5%以下,经济面临较大下行压力,政策托底必要性升高。中金宏观组预期货币政策仍需维持稳中偏松,今年年底或明年初可能再次降准,2022上半年仍可能继续降准,不排除降息的可能性。货币政策调整可能为利率打开下行空间。我们不认为信用企稳会成为利率下行的阻碍:在历史上的信用企稳和扩张前期,利率往往下行,原因在于信用扩张的背景是经济基本面趋弱,此时信用扩张并非由经济自发融资需求驱动,而是政策逆周期调节的结果,因此需要货币宽松支持信用扩张,结果导致利率下行。

商品:信贷脉冲对商品的支撑作用可能减弱,建议逐步减配

信贷脉冲领先商品约10个月左右。据此推算,信贷脉冲将于明年上半年对商品价格形成支撑。但当前商品估值过高,同时“保供顺价”限制上涨空间,我们认为供需再平衡可能是2022年商品走势的主线,信贷脉冲或难改变商品均值回归大趋势。

图表:商品估值远高于历史中枢

资料来源:万得资讯,中金公司研究部

近期市场焦点:

1)11月16日上午,中美元首就事关两国关系的战略性问题举行视频会晤;

2)11月17日将发布欧元区10月通胀数据,关注同日欧央行主席Lagarde的讲话;

3)11月22日,央行将公布LPR数据。

图表:最近两周重点经济事件及数据发布计划

资料来源:万得资讯,中金公司研究部

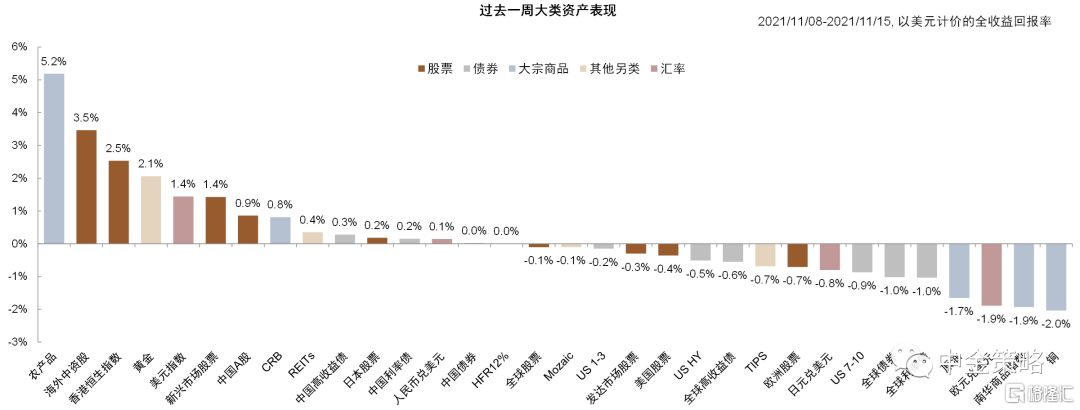

全球大类资产表现回顾(2021/11/8~11/15):

过去一周,全球大类资产表现整体排序为中国股票>海外商品>中国债券>海外股票>海外债券>中国商品。

图表:过去一周大类资产表现回顾(以美元计价,全收益回报率)

资料来源:万得资讯,中金公司研究部

1)股票中,新兴市场整体跑赢发达市场,其中中国股票表现尤为亮眼。受益于地产政策边际微调创新高,海外中资股领涨3.5%,香港恒生指数和中国A股分别上涨1.8%和1.3%;在美国10月CPI飙升6.2%背景下,美股表现相对较弱,小幅收跌0.4%。

2)债券中,受加息预期和通胀不确定性驱动,美债长端利率大幅上行12bp,中国长端利率则呈小幅震荡;新兴市场信用利差普遍收窄,发达市场信用利差小幅走阔。

3)商品中,国内外玉米期现货价格涨幅较快(+5.2%),带动CRB商品指数收涨0.8%,据中金商品组分析,此轮国外玉米价格上涨主要受产业链相关品种(燃料乙醇)的价格传导和资金炒作影响,国内则主要因农户惜售和物流受阻;除农产品外,国内“保供顺价”政策叠加工业品需求疲软,煤炭和工业金属价格上周延续跌势,石油价格也在OPEC+执行增产计划和美国释放原油储备预期影响下出现回落(-1.7%)。黄金价格受益于滞胀担忧升温,收涨2.1%。

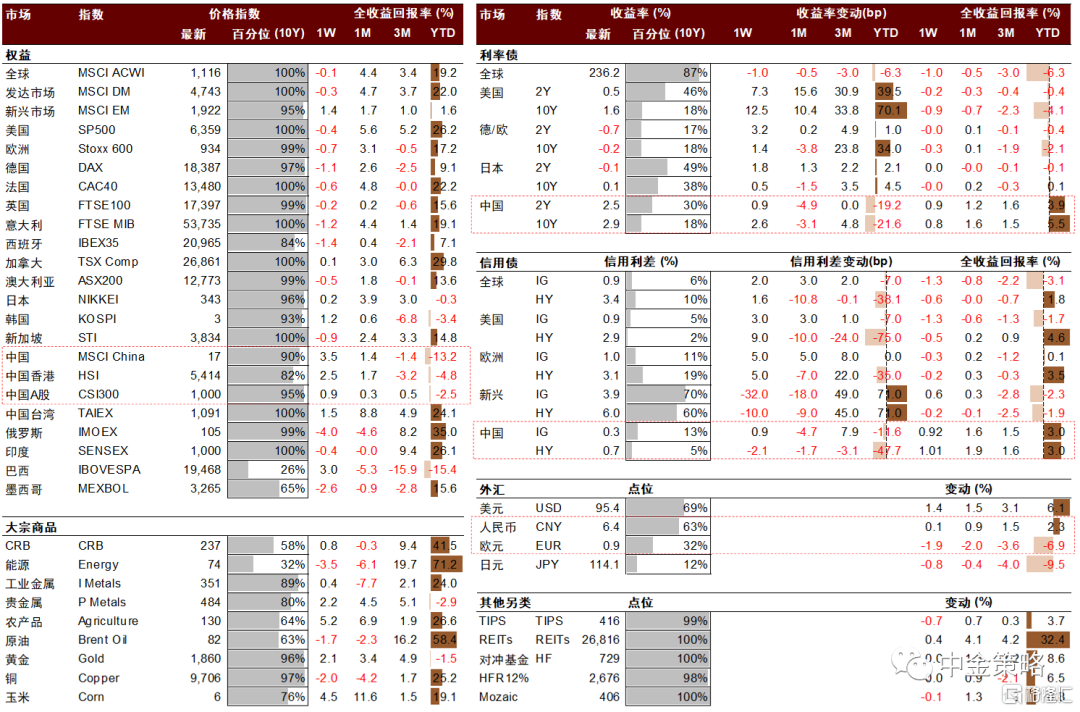

图表:全球大类资产表现汇总(以美元计价,全收益回报率)

资料来源:万得资讯,中金公司研究部

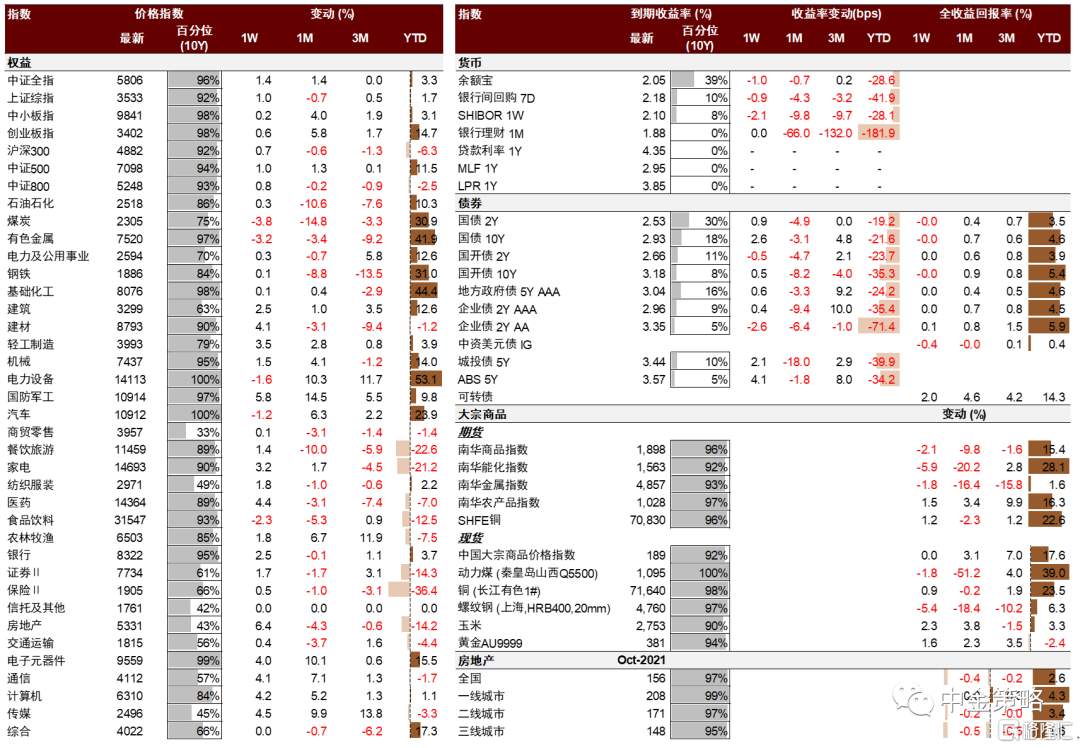

图表:中国大类资产表现汇总(以人民币计价)

资料来源:万得资讯,中金公司研究部