下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 站在过去:锂价再触及上一轮周期顶点,上游锂板块到底是周期还是成长?

1.1. 上游锂板块是周期还是成长?

上游锂板块是带有周期属性的成长,远期更多是走量的逻辑,而不是价。周期的驱动来自供给出清,成长的驱动来自需求爆发。不可否认过去五年锂价的大起大落让市场短期更关心于价格波动,但我们认为:

1)量:二十年维度四十倍需求,成长股的核心逻辑在于量的高增。据IEA预测,在社会可持续发展下,2040年风光配套储能将升至92%,锂的需求将随之升至1400万吨,同比去年增长近43倍。氢及钠电池在长周期下或将取代部分锂电应用场景,但锂盐需求复合高增已形成一致预期,这也上游锂矿板块值得长期配置的核心原因。

2)价:长中枢锂价在一定范围波动更加合理,但避免不了周期性小范围波动。原材料价格长期维持在合理中枢或将保障新能源产业的快速发展,预计10-12万元锂价将更符合产业发展趋势。未来或很难再经历一轮4-18万的宏大周期,锂价在合理区间内周期性波动概率更大,这也将给板块带来更多博弈与超额收益。

1.2. 锂价再触上一轮高点,是否意味着板块失去配置价值?

锂价触及前期高点并不意味着行情结束,核心是价格能否持续。我们回顾上一轮周期:

1)股价与基本面也曾出现背离,业绩兑现更为关键。上一轮周期锂价在首轮快速上行期时同样出现了股价与基本面背离区间,而随着15年报业绩的陆续释放,二级市场股价重回上行区间。

2)市场更关心价格能否持续,而不在意短期锂价能冲多高。相比锂价第一波冲高回落,市场更青睐于第二波锂价缓慢上行,当市场对锂价中枢区间形成一致预期时,将聚焦于企业扩产自身alpha带来的业绩提升,也就是上文所提的走量逻辑。

2. 站在当下:当前锂价下游产业链能否接受?

锂价可以接受,线索有二:

1) 锂价接受度取决于能否向下游传导,目前传导较为顺畅。锂盐价格自去年Q4以来涨幅四倍有余,同时跟踪下游磷酸铁锂正极材料价格也实现同比250%+涨幅,而通过最近比亚迪上调20%电池价格来看,价格的传导较为顺畅。

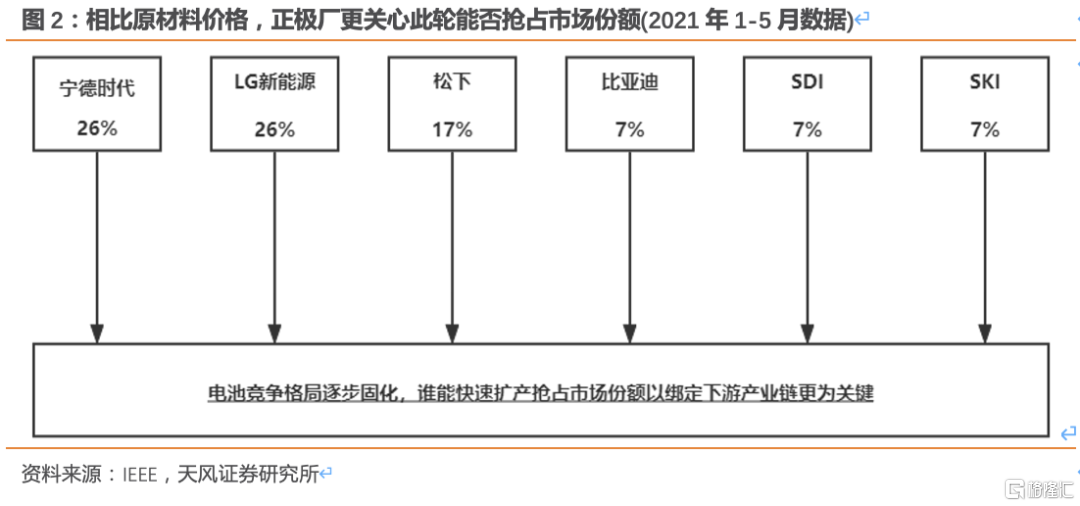

2)下游此轮更关心市场份额,而不是原材料价格。此轮正极材料厂疯狂扩产的背后,是下游电池企业竞争格局逐步固化,现有头部电池厂CR3=69%。相比短期原材料的价格波动,正极材料企业更关心能否在此轮周期中率先扩产抢占市场份额,以绑定下游头部电池厂。

3. 站在未来:锂价未来走势如何?板块将如何分化?

3.1. 锂价未来走势如何?

短期价格仍将上行。1)供给仍然紧张,锂价大概率仍将上行。下游新能源车市场受缺芯影响需求短期承压,但随着马来西亚、菲律宾等地的疫情好转,10月份可观察到明显改善。考虑Q4为传统新能源车产销旺季,我们仍坚持锂价短期仍将上行。2)Pilbara第三次拍卖价格更多体现了行业对明年H1锂价的预期。Pilbara第三次拍卖价格2350美金/吨,对应制备碳酸锂无利可循。考虑Pilbara此批精矿将于2月份启航运往中国,拍卖更多体现的是行业对22年H1锂价维持高中枢的乐观预期。

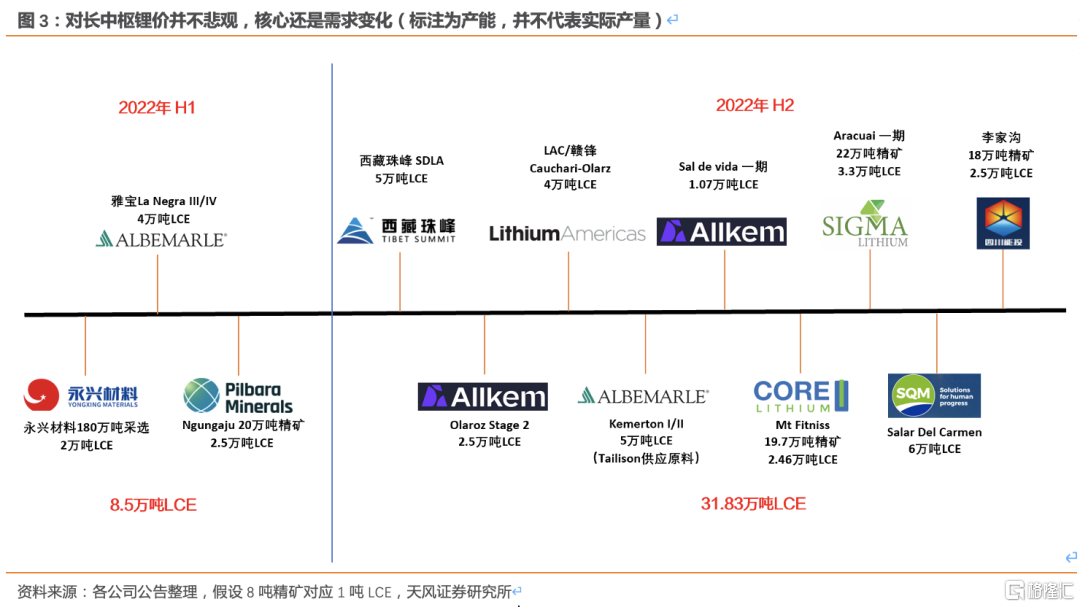

如果有锂价有拐点,那大概率在22年Q4季度。根据我们对新增产能的统计,22年共计将有40.33万吨LCE新增产能投放,其中78.92%的产能(对应31.83万吨LCE)将集中于22年H2投产。

大规模产能释放并不悲观,核心还是需求变化。1)23年锂价中枢并不悲观。本轮虽新增产能集中于22年Q4释放,但项目多为海外矿山+盐湖,实际产能爬坡指引多为18-24个月,22-23年锂价中枢仍将维持。2)相比供给端产能释放,对远期锂价趋势的判断更多是对需求端的追踪。

3.2. 锂板块将如何分化?

在当下新能源产业链上中下游快速扩产共振之时,价格的剧烈波动会直接影响企业短期EPS,涨价逻辑为当下市场最为关心要点。但以长周期维度分析,我们认为市场将分化成两大核心赛道,两类锂盐企业将享受充分溢价:1)走向大宗化的碳酸锂,成本为王时代资源扩张能力强的企业。2)走向高精细化的氢氧化锂,拥强know-how壁垒实现产业一体化的企业。

大宗化的碳酸锂:成本为王,“走出去”或为大势

在碳酸锂偏向大宗品的考量下,能否以更低成本制备碳酸锂将成为未来锂企的核心竞争力,换言之对上游锂资源类企业而言,即是对高品位大储量的优质资源的勘探开发能力。据USGS 统计,中国锂资源储量仅占全球6%,且中国本土已形成青藏盐湖、四川锂矿、江西云母等成熟产业集群,本土锂资源远期增量难以支撑我国新能源全球龙头地位,中资锂企业“走出去”深度布局海外尤其阿根廷的优质资源,或将成为长周期行业大势。

精细化的氢氧化锂:四大门槛,know-how壁垒独享溢价

在市场一味追求“有矿就好”的浪潮下,我们需提醒锂资源远期投产项目均为绿地项目,氢氧化锂加工企业的基因仍属制造业,对上游资源开发并不擅长。长周期下,氢氧化锂加工企业的Capex重心需放在产能扩展与技术提升方面,我们选取四大门槛进行筛选,远期拥Know-how壁垒且绑定下游产业链的的氢氧化锂加工企业将享受溢价。

长期纬度考虑,我们推荐:

1)碳酸锂大宗化,“找矿”能力优异的:赣锋锂业

2)氢氧化锂精细化,加工能力优异的:雅化集团、赣锋锂业

短期纬度考虑,我们推荐以业绩为核心驱动力的:天齐锂业、永兴材料

4. 风险提示

4.1. 锂盐价格大幅下跌风险

受益于新能源高景气周期,当下锂盐价格保持强势,但若上游资源扩张速度过快,供需或出现翻转,锂盐价格存在大幅下跌风险。

4.2. 盐湖扩产不及预期

盐湖项目多处于阿根廷,若当地疫情反复或者政治局势出现变动,将显著影响盐湖项目的施工进度。

报告来源:天风证券股份有限公司

报告发布时间:2021年11月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。