下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

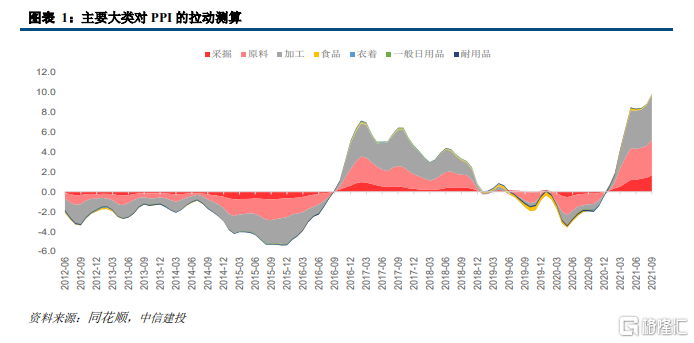

我们曾按照PPI和CPI的结构将其拆分,以研究PPI向CPI的结构性传导。主要的结论如下:1、PPI拉动力和历史波动都显示传导堵塞点出现在生产资料内部,其中价格传导至加工类行业基本被熨平;2、PPI向CPI的结构性传导研究,我们按照产业链上下游的关系采用分类比较的研究方法:虽然整体传导并不通畅,但结构性传导依然存在。

从5月至9月的数据来看,衣着、服装、鞋帽、家用器具、交通通讯及服务等分项的CPI均有所上行。本文我们根据现有数据,将石化产业链中的化纤-衣着产业链继续细分,观察其传导性。

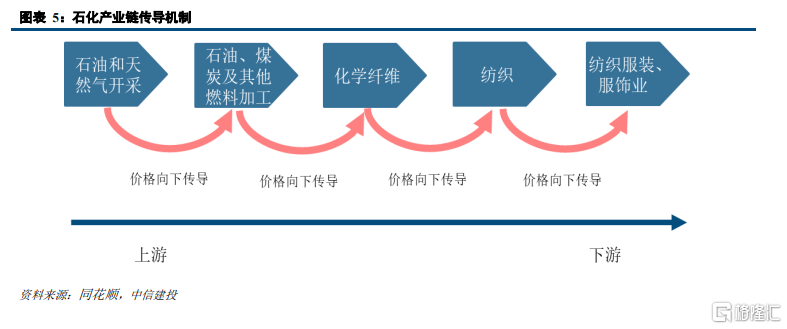

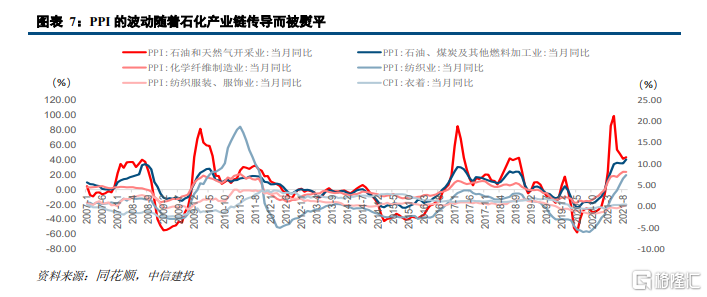

从石化产业链来看,39个细分产业的PPI跟石化相关的有7个PPI指标,包含纺织业,纺织服装业、服饰业,橡胶和塑料制品,石油、煤炭及其他燃料加工业,石油和天然气开采业,化学原料及化学制品业,化学纤维业。

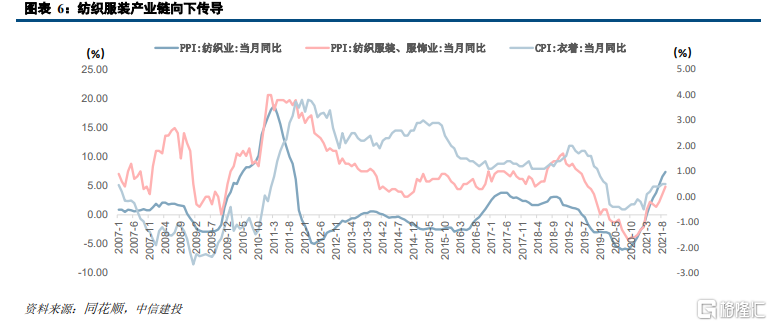

其中5个PPI指标可以构成一条完整的产业链,从上游到下游分别为:(1)石油和天然气开采——(2)石油、煤炭及其他燃料加工——(3)化学纤维——(4)纺织——(5)纺织服装、服饰业。

与石化产业链相关PPI指标刨除与衣着关系不大的橡胶和塑料制品以及化学原料及化学制品外,从产业链来分可以分为上中下游三类。上游为石油和天然气开采,中游为石油、煤炭及其他燃料加工,化学纤维,纺织,下游为纺织服装、服饰业;其中下游的纺织服装、服饰业最终传导到CPI的衣着类。

我们发现石油价格相对于整体大宗商品对衣着CPI的传导较为通畅。PPI继续向CPI进行结构性传递,后续CPI非食品分项也有超预期的可能。

但在分析上下游的利润分配时,我们也发现,价格虽然传导到终端,但纺织服装的利润增速并没有改善。下游行业利润的修复更多需要关注需求的变化。

风险提示:需求不及预期,石油价格大幅回落

PPI向CPI的结构性传导回顾:结构性传导继续

我们曾按照PPI和CPI的结构将其拆分,以研究PPI向CPI的结构性传导。主要的结论如下,

1、PPI拉动力和历史波动都显示传导堵塞点出现在生产资料内部,其中价格传导至加工类行业基本被熨平。

2、PPI向CPI的结构性传导研究,我们按照产业链上下游的关系采用分类比较的研究方法:虽然整体传导并不通畅,但结构性传导依然存在。

我们将CPI的8个分类归纳为食品类、消费品以及服务三类。(1)上游工业品价格整体无法向食品价格传导;(2)上游工业品价格整体向衣着类价格传导不畅,但工业品向其他日用品及家用电器传导较为通畅;(3)上游价格在一定程度上对交通通讯,邮递,水、电、燃料的传导较为通畅,对其他服务传导效果一般。

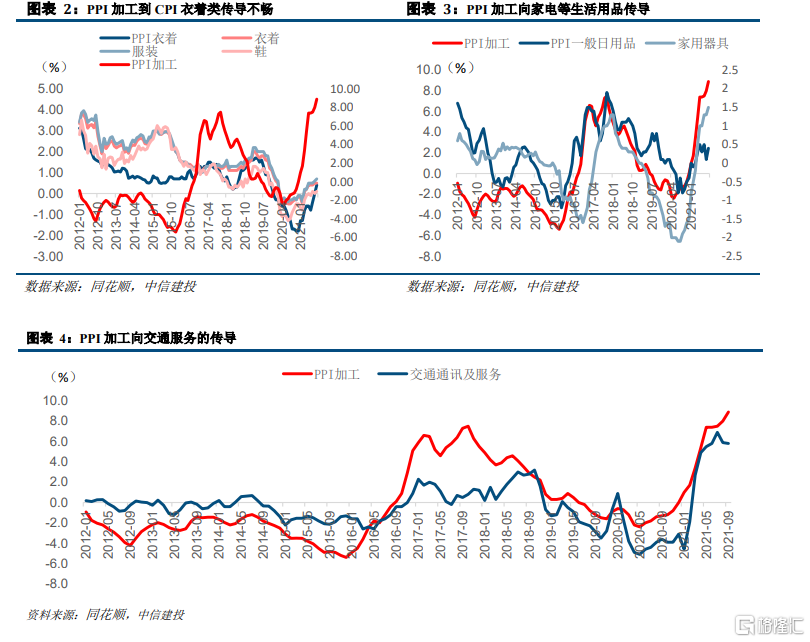

从5月至9月的数据来看,衣着、服装、鞋帽、家用器具、交通通讯及服务等分项的CPI均有所上行。本文我们根据现有数据,将石化产业链中的化纤-衣着产业链继续细分,观察其传导性。我们发现石油价格相对于整体大宗商品对衣着CPI的传导较为通畅。但在分析上下游的利润分配时,我们也发现,价格虽然传导到终端,但纺织服装的利润并没有改善。

石化产业链传导机制与利润分配

石化产业链PPI向CPI传导,以纺织服装产业链为例

从石化产业链来看,39个细分产业的PPI跟石化相关的有7个PPI指标,包含纺织业,纺织服装业、服饰业,橡胶和塑料制品,石油、煤炭及其他燃料加工业,石油和天然气开采业,化学原料及化学制品业,化学纤维业。

其中5个PPI指标可以构成一条完整的产业链,从上游到下游分别为:(1)石油和天然气开采——(2)石油、煤炭及其他燃料加工——(3)化学纤维——(4)纺织——(5)纺织服装、服饰业。与石化产业链相关PPI指标刨除与衣着关系不大的橡胶和塑料制品以及化学原料及化学制品外,从产业链来分可以分为上中下游三类。上游为石油和天然气开采,中游为石油、煤炭及其他燃料加工,化学纤维,纺织,下游为纺织服装、服饰业;其中下游的纺织服装、服饰业最终传导到CPI的衣着类。

整体而言,石化到纺织服装的传导链条相对通畅。

纺织服装产业链具有传导性,但价格的标准差波动逐渐被“熨平”。纺织业PPI,纺织服装、服饰业PPI以及衣着CPI具有较好的同步性。石油和天然气开采的标准差为30.5%;石油、煤炭及其他燃料加工和化学纤维的标准差分别为15.3%和10.3%;纺织和纺织服装、服饰业的标准差分别为4.7%和1.2%;相应的衣着类CPI的标准差为1.6%。总体来说下游产业与上游产业的标准差相比逐渐降低,可以说价格波动逐渐被平滑。

1、产业链传导情况:价格可以向下传导

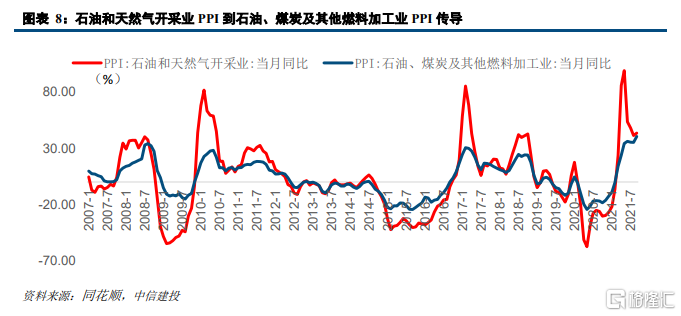

石油和天然气开采业是石油、煤炭及其他燃料加工业的上游产业,石油和天然气开采业PPI到石油、煤炭及其他燃料加工业PPI的传导较为通畅。石油和天然气开采业PPI与石油、煤炭及其他燃料加工业PPI整体的增减趋势比较一致。不过当上游的石油和天然气开采业出现大幅震荡时,下游的石油、煤炭及其他燃料加工业PPI的波动幅度一般为上游的三分之一到二分之一之间。2020年5月石油和天然气开采业PPI下降57.60%时,石油、煤炭及其他燃料加工业PPI降幅为24.40%;而当2021年5月石油和天然气开采业PPI上涨99.10%时,石油、煤炭及其他燃料加工业PPI仅上涨34.30%。近期上下游PPI同比变化差值从2021年5月的64.8%下降到2021年9月的3.1%。

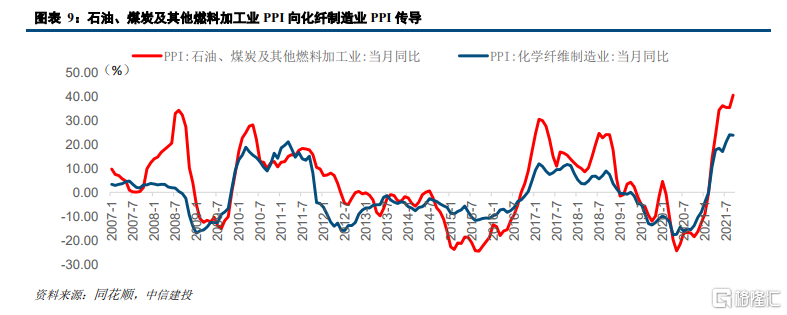

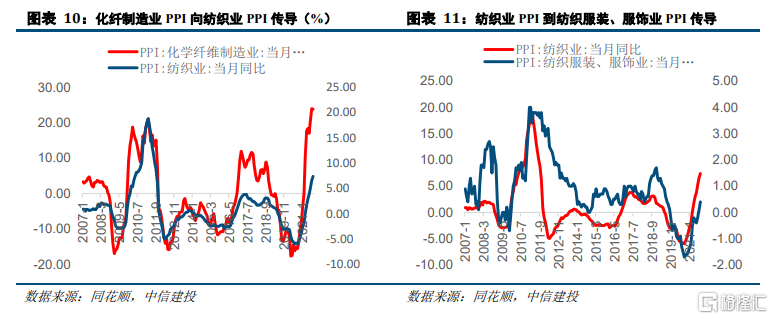

石油、煤炭及其他燃料加工业是化纤制造业的上游产业,石油、煤炭及其他燃料加工业PPI到化纤制造业PPI传导整体比较顺畅,但近期随着石油煤炭价格快速上涨,上下游PPI同比差值逐渐扩大,从2021年4月的6.1%提升至2021年9月的16.7%。石油、煤炭及其他燃料加工和化学纤维的标准差分别为15.3%和10.3%,二者波动幅度较为接近,可以看出上下游的传导比较顺畅。同比来看,从2020年2月到2021年4月上下游PPI差值均小于10%,但之后迅速提升至10%以上,并一直保持在10%的高位;上下游PPI差值已从2021年4月的6.1%提升至2021年9月的16.7%,近期石油、煤炭及其他燃料加工业PPI到化纤制造业PPI的传导已从通路变成堵点。

化纤制造业PPI是纺织业的上游产业,化纤制造业PPI向纺织业PPI相对通畅,纺织业PPI到纺织服装、服饰业PPI的传导同步性较强。由于产业链越向下游,生产的所需的原料越多,单一原料传导的波动也会随之降低。化学纤维是纺织业的上游,同时很多天然纤维如棉花等植物纤维和羊毛等动物纤维也是纺织业的原料,所以纺织业PPI的变动与上游的化学纤维PPI同步性较高但也存在一定的偏离,但整体上,二者具有很好的传导性。

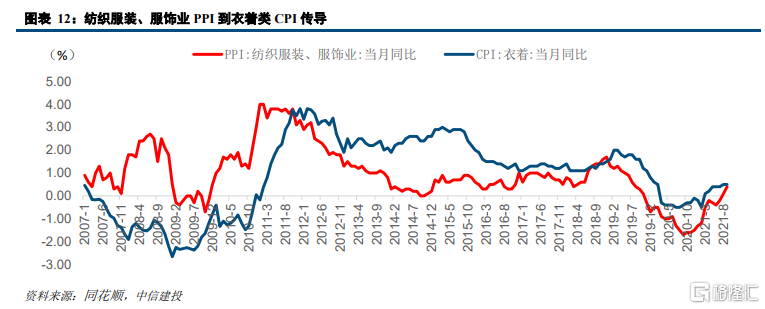

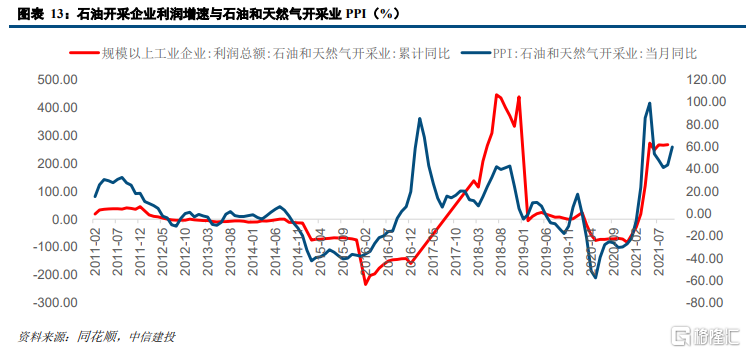

从纺织服装、服饰业PPI到衣着类CPI传导较好,尤其是2018年以来。2012—2016年PPI到CPI传导存在一定的滞后性。2018年以来,纺织服装、服饰向衣着类CPI传导的同步性显著提高。

2、石化产业链PPI与行业利润率:下游利润与价格并不直接相关

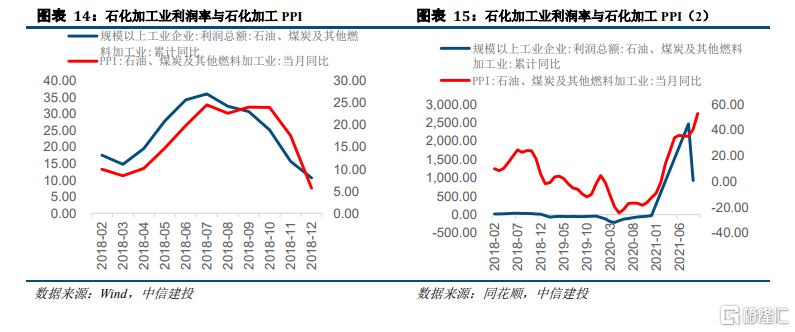

石油开采行业利润增速与石油和天然气开采业PPI有较大的相关性。石油开采企业利润增速波动幅度要大于石油和天然气开采业PPI,但趋势基本一致。上游行业其产品相对单一,价格波动对行业利润增速的变化影响较大。当石油价格上行的时候,石油开采行业利润增速上行。

石化加工行业利润率与石油、煤炭及其他燃料加工业PPI同比存在关联性。2018年1月至2018年12月石油、煤炭及其他燃料加工业利润增速与其行业PPI的相关性具有极高的相关性。2018年至2021年9月石化行业利润增速与其行业PPI具有一定的相关性。

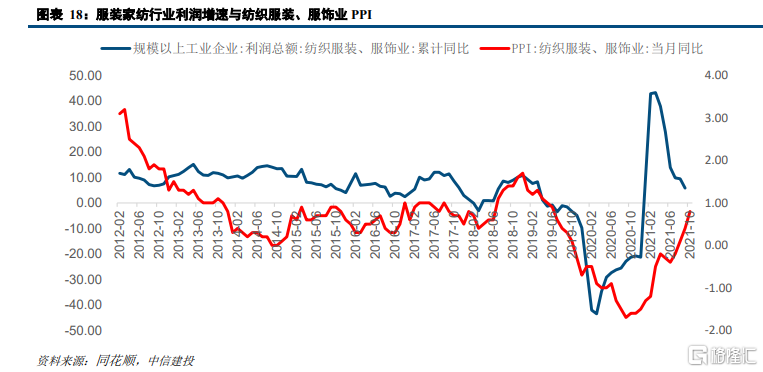

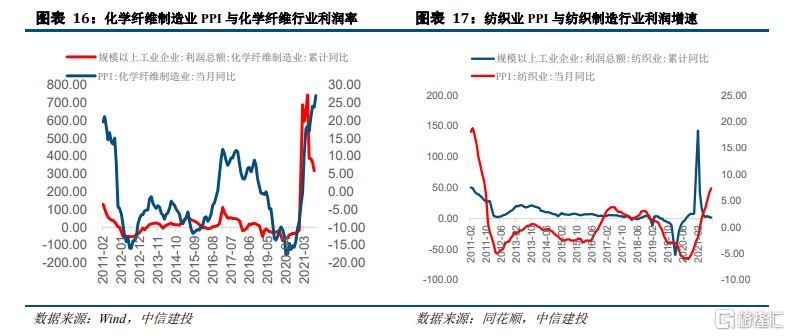

化学纤维制造业PPI与化学纤维行业利润增速相关性降低,纺织业PPI与纺织制造行业利润率相关性不明显。化纤和纺织作为产业链的中游受到下游需求的影响利润存在一定的周期性,而价格传导往往存在一定的滞后性,因此出厂价格与利润增速的相关性有所降低。纺织服装行业利润增速与价格数据的同步性更弱于中游的化纤行业。

服装家纺行业利润与价格相关性较低。服装家纺行业是一个完全市场化、产能过剩、整体利润微薄的行业,价格上行对下游需求存在较大的影响,即使价格可以传导到终端,但同时也对终端需求产生影响,行业利润增速并不完全跟价格呈现同步关系。