下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 黑马小王子

数据支持 | 勾股大数据(www.gogudata.com)

珀莱雅主营业务主要包含两个部分。一是,珀莱雅主品牌业务,抗衰、彩妆、功能性护肤、洗护为主,主要产品为红宝石精华和双抗精华,针对年轻白领女性群体。二是,新品牌业务,该业务成立于2019年, 以彩妆、高功效护肤作为吸引点,主要产品为彩棠、科瑞夫和悦芙媞,目标为学生和乡镇女性群体。

一、化妆品行业趋势

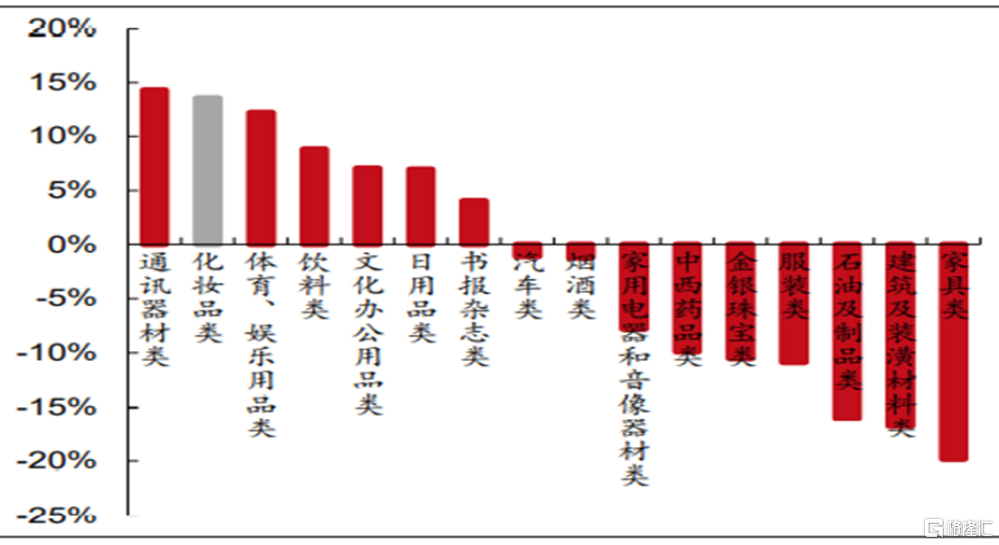

随着国民经济水平的提高,化妆品行业保持高景气度。2019 年,化妆品类零售总额 2,992.2 亿元,同比增长 14.25%。2014 年以来 CAGR+10.40%,增长稳定。2020 年受疫情影响,1-11 月全国限额以上商品零售总额 119,856.2 亿元,同比下降 3.43%,期间化妆品累计零售总额 3,075.8 亿元,同比增长 13.59%,增速位居各品类第二,疫情不改化妆品行业高景气度。

图1:2020 年 1-11 月化妆品类零售额累计增速位居第二

从化妆品细分领域看,护肤品是化妆品中的护肤用化妆品子类,主要具有清洁皮肤及补充皮肤养分等功能,主要包括霜、护肤水、面膜、精华、乳液等。根据Euromonitor的统计数据显示,2019年度,我国护肤品市场容量为2,444.15亿元,占化妆品整体市场51.16%,彩妆为11%,增速分别为11%和20%,前景巨大。

图2:2019年化妆品行业细分市场

从化妆品市场集中度来看,2020年,化妆品公司 CR3 为 25.6%, CR5 为 32.2% ,CR10 为 42.9%,格局相对分散。2020 年,市场份额 top10 企业中,欧莱雅和宝洁市场份额占比常年居于我国化妆品行业第一位,市场份额占比基本保持在10%上下。国内企业仅占 3 席,上海百雀羚、伽蓝集团、上海上美分别以 2.3%/2.2%/2.1%分列 8/9/10 位,其余均为外资企业。

聚焦大众化妆品市场,中国化妆品大众市场竞争较为激烈,宝洁占据主要市场份额,为12.1%,其次是欧莱雅,占比约为8.9%。本土品牌百雀羚、珈蓝集团、上海家化、和上海上美占有一定的市场份额,占比分别为3.9%、3.7%、2.3%和1.9%。

二、公司发展现状

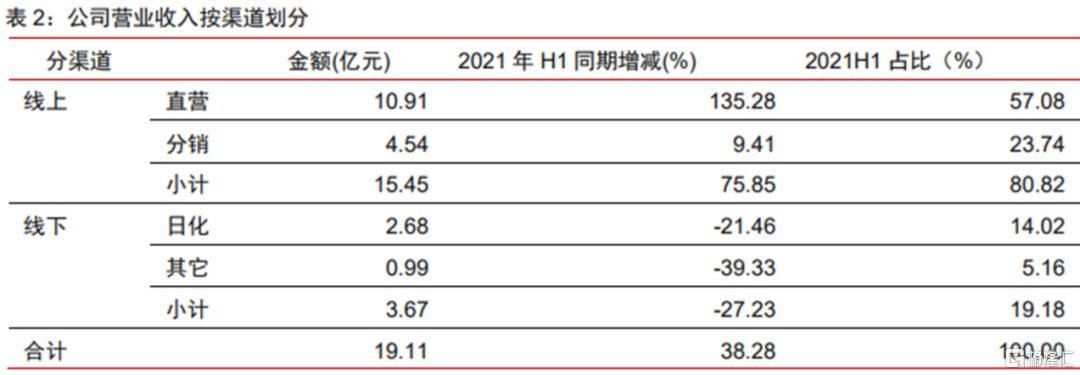

1. 从销售渠道的角度来看,主营增长的来源主要是线上销售营收增长。公司直营以天猫、京东等平台为主,同时拓展抖音小店等新兴平台,分销包括淘宝、京东、唯品会、拼多多等平台。公司持续进行品牌化及精细化运营改革,调整品类结构,提升线上运营效率。疫情以及后疫情时代主要限制影响了线下渠道的经营,一方面公司对现有网点调整、升级,线下网点数量出现下滑;另一方面公司线下渠道主动去库存,加强库存管理,调整产品结构。

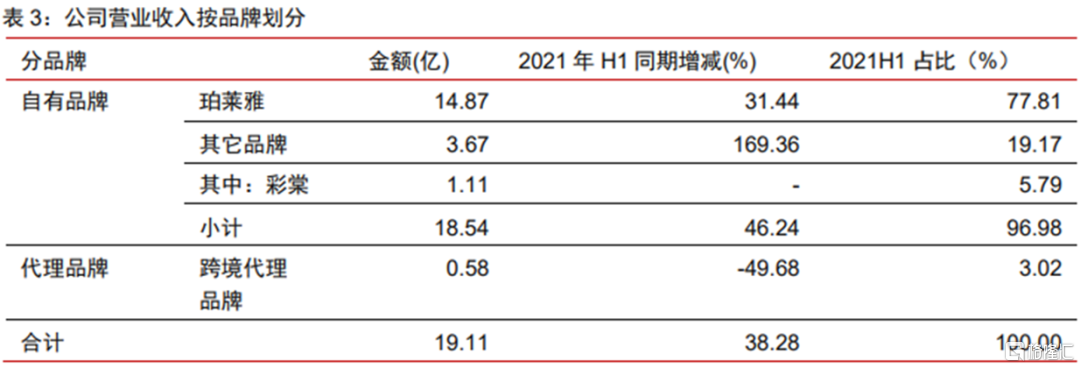

2. 从品牌的角度来看,随着公司品牌矩阵的逐步扩张,在主品牌珀莱雅之外公司经营大众护肤品牌悦芙媞、彩妆品牌彩棠及INSBAHA、高功效护肤品牌科瑞肤等,珀莱雅品牌的主营份额占比依旧最高。其他品牌中重点关注高速成长的新国风化妆师专业彩妆品牌彩棠。

3. 从品类的角度来看,护肤类(主品牌珀莱雅覆盖的主要品类) 与品牌走势一致,而彩妆中主要由彩棠等品牌主导,发展趋势保持同步。具体从经营数据来看,护肤类(含洁肤)、美容彩妆类产品三季度内单季价格提升幅度、销量规模扩张幅度均不及前两季度,因此对应三季度内公司营收增速略有放缓,这与行业淡季的大趋势相符。其他代理品牌由于业务调整清理库存,部分产品折价处理,故价格下滑且销量没有明显增长。

三、公司业务分析

珀莱雅业务爆发点主要在上半年和第三季度,现在逐一拆分公司业务,分析公司核心增长要点。

1.2021年上半年业绩拆分

珀莱雅2021上半年营业收入 19.2亿元,同比增加38.5%;归属净利润 2.3 亿元,同比增加26.5%,符合预期;扣非归属净利润 2.2 亿元,同比增加20.7%,新品牌营销投入超预算约 2800 万、调整跨境代理品牌库存带来亏损 1000 多万是主因;经营现金流净额 2.7 亿元,同比增加628%。

综合毛利率:2021H1,综合毛利率63.73%,同比提升 3.83%,主要是 2021 年跨境品牌代理业务调整,清理库存,清货损失拉低公司整体毛利率 1.13%,剔除清货损失,实际毛利率为64.86%。主品牌珀莱雅、彩棠等品牌毛利率高于平均毛利率;珀莱雅毛利率约为65%,彩棠毛利率约为70%。

销售费用率上升,净利率下降:1)广告费用率从 24.18%同比增加至 33.95%。2)主品牌珀莱雅费用率与往年同期持平,均为 28%以上。投产比正常,其中:抖音 ROI 大于 3,天猫 ROI 大于 2.5;大单品投放 ROI 大于 2。3)新品牌孵化(彩棠、INSBAHA、科瑞肤、OR 等),计划投放费用率为 50%,但实际超计划投放 2800 万以上。4)品牌投放和流量投放的比例维持良性,约为 1:1。

管理费用率上升,由于薪酬增加,每年 4 月份左右调薪。研发费用率下降:因季度有差异。年度研发费用率将平稳。

从渠道来看,线上销售继续高增长,线下承压。珀莱雅抓住直播风口,结合自播和达人播,2021上半年公司线上渠道收入为 15.45 亿元,增加75.85%,收入占比较 2020 年底提升10.81% 至80.82%。线上直营渠道中,天猫直营收入同比 78%以上,抖音营收 2 亿,拉动线上直营收入同比增长 135.28%。线下渠道主动去库存以调整产品结构,同时线下网点数量减少约 10%,导致 2021上半年公司线下渠道收入为 3.67 亿元,减少27.23%。

从品牌来看,主品牌珀莱雅依然为核心,第二梯队品牌持续发力。2021上半年珀莱雅主品牌收入14.87亿元,同比增加31.44%,主品牌占比相较 2020年底下降1.85%至77.81%,其他品牌收入3.67亿元,同比增加169.36%,占比相较 2020 年底提升 4.35% 至19.17%。代理品牌收入同比显著下降,2021年上半年占比为3.02%。

从品类来看,彩妆品类持续爆发增长。2021H1 公司护肤类(含洁肤)实现营收16.30 亿元,同比增加33.91%,彩妆类实现营收 2.71 亿元/+97.45%。公司近两年成功打造彩棠、INSBAHA 等彩妆品牌,其中彩棠 2021H1 实现营收 1.11亿元(已接近去年全年水平 1.21 亿元),驱动彩妆品类占比较 2020年底略升 1.76% 至14.17%,护肤类受此影响占比略降 1.23% 至85.27%,公司品类丰富度进一步完善。

2.前三季度业绩拆分

2021 年前三季度实现营业收入30.12 亿元, 同比增加31.48%,实现归母净利润3.64 亿元,同比+27.82%,扣非归母 净利润 3.56亿元,同比增加23.63%。Q3 单季实现收入 10.95 亿元, 同比+20.71%,归母净利润 1.38 亿元,同比增加30.09%。

公司前三季度毛利率同比增加2.87% 至 64.59%,主要在于精华眼霜销量上升较快以及线上直营占比提升, 其中 Q3 单季毛利率同比增加1.61% 至 66.1%;

前三季度期间费用率同比增加5.23% 至 49.03%,其中销售费用率同比增加6.17% 至 41.9%,主要是公司主动加大营销投放,管理费用率同比减少0.65% 至 5.49%,研发费用率同比减少0.6% 至 1.74%。

分品类看,前三季度护肤营收 25.8 亿元,占比 86%,彩妆营收 4.1 亿元,占比14%;

分品牌看,主品牌珀莱雅营收 24.4 亿元,同比增加28%,营收占比 81%,彩棠营收1.64 亿元,同比增长 185%+,亏损约 1000 万元;

分渠道看,前三季度线上营收 24.6 亿元,同比增长74.3%,线下营收 5.5 亿元,同比下降37.8%,线上线下分别占比 82%和18%;Q3 单季线上营 收 9.2 亿元,同比增长71.6%,线下营收 1.8 亿元,同比下降52.1%,线下下滑主要是由于大单品统仓不入经销商库,相关应收账款显著减少。

图4:Q3季度线上、线下销售状况及增减

四、投资要点

目前珀莱雅投资的方向就是两点。第一,上半年和第三季度的业绩超预期,上半年营收增长38.5%,第三季度为20.71%,在整个行业来说处于头部地位。再对比一下同行业的大众品牌上海家化的玉泽和丸美股份,前者只录得个位数增长,后者增长率也不及预期,所以一对比孰优孰劣就一目了然。第二,双11销售业绩的支撑,珀莱雅今年双11的预售额已经达到去年的销售额,保守估计今年双11的销售额是去年的两倍。此外,珀莱雅主品牌红宝石精华和双抗精华,在国货榜上分别排名第一和第五,品牌知名度的提升,不仅能增加销量,而且对后续的推广打下基础,对公司的股价也有刺激作用。

五、估值

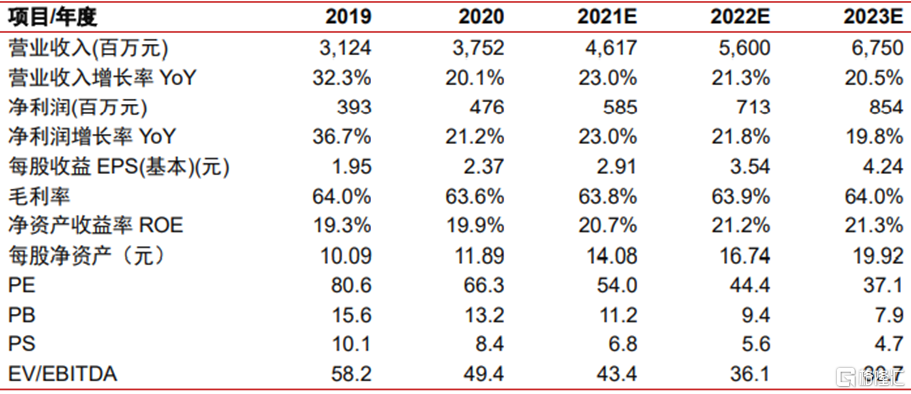

预期珀莱雅2021年业绩增长目标,年度毛利率稳定上升,年度净利率稳定,与 2020A增长持平,约 12%左右。2021年度营业收入、净利润同比增速在 20%以上。

2021-2023 年归属净利润预测为5.9 亿/7.1 亿/8.5 亿元,对应 EPS 预测分别为 2.91/3.54/4.24 元。综合考虑美妆和互联网行业的发展阶段以及公司的成长性、同业估值,给予 2021 年 70xPE,鉴于美妆行业增速整体下行在板块估值中会有整体性体现,目标价为 203 元。

图5:2021-2023年各财务指标预测

图6:各大券商对珀莱雅股票估值

六、风险提示

1.化妆品系统性风险。化妆品行业在疫情下可能出现萎缩,增长不及预期。

2.品牌提升不达预期。国货品牌不能深入民心或国潮热周期短。

3.同业竞争加剧。上海家化和丸美股份在大众化妆品市场研发出爆品,取代珀莱雅现有产品。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。