下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

疫情后的经济复苏带来了一轮典型的交易复苏行情,不过从今年5月份开始,本轮全球复苏的经济基本面同比增速高点大体已经出现。从最新的经济数据来看,三季度在疫情、洪涝、限电限产等多因素影响下我国经济增速小幅放缓;上市公司最新的三季报数据也表明,上市公司基本面已经开始走弱,利润增速延续回落趋势;即使是历史规律中走势滞后于经济高点的商品价格,近期在需求边际下行叠加供不应求状况得到改善的情况下,部分品种也已经出现了显著回调。不过仍然宽松的流动性环境为权益市场创造了有利的环境,往后看,我们建议继续关注具有逆周期属性、前期调整较为充分的消费和医药板块。

2021年10月行情回顾:走势分化

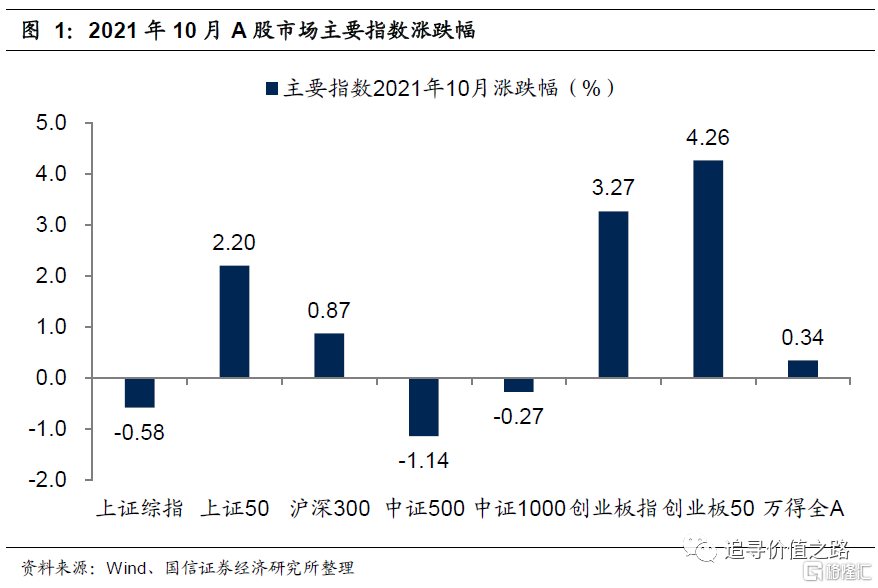

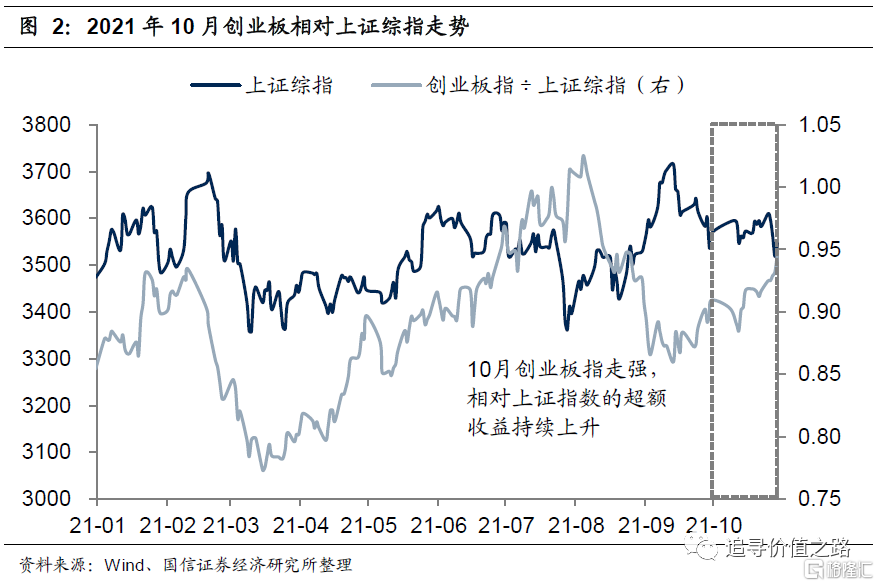

10月A股市场走势分化,整体小幅上行。从我们跟踪的主要指数表现来看,截至10月底,10月份上证综指小幅收跌,累计跌幅为0.58%,创业板指大幅走强,累计上涨3.27%,综合看市场整体小幅上涨,万得全A上涨0.34%。结构上来看,10月份市场风格出现显著分化,前期弱势的创业板指强势上涨,相对于上证综指的超额收益也出现了显著的大幅上升;大小盘风格延续此前的变化,上证50和沪深300指数分别上涨了2.2%和0.87%,创业板50涨幅更为明显,月涨幅为4.26%,而中小盘指数中,中证500下跌了1.14%,中证1000指数下跌了0.27%。

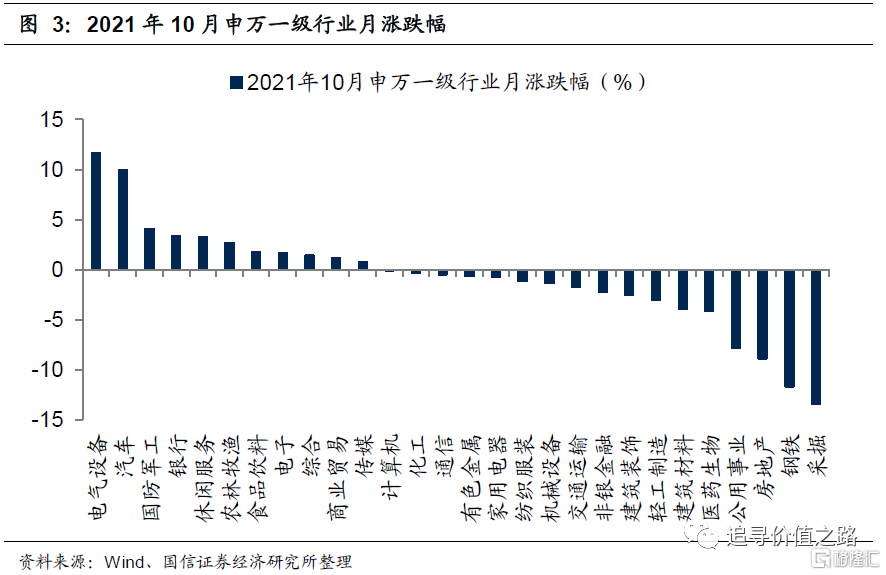

从行业表现来看,10月份28个申万一级行业指数涨少跌多。具体来看,截至10月底,新能源产业链再次领涨市场,电气设备行业涨幅最大,达到11.7%,汽车行业紧随其后,10月份累计上涨了9.9%。国防军工行业10月份累计上涨了4.1%,仅次于电气设备和汽车行业。而在严控煤炭等价格上涨的情况下,动力煤等资源品价格出现了快速下跌,周期行业显著调整,采掘行业领跌,累计跌幅达到了13.4%,钢铁行业紧随其后,累计跌幅为11.7%。

2021年11月市场展望:继续关注逆周期板块

疫情后的经济复苏带来了一轮典型的交易复苏行情,不过从今年5月份开始,本轮全球复苏的经济基本面同比增速高点大体已经出现。从最新的经济数据来看,三季度在疫情、洪涝、限电限产等多因素影响下我国经济增速小幅放缓;上市公司最新的三季报数据也表明,上市公司基本面已经开始走弱,利润增速延续回落趋势;即使是历史规律中走势滞后于经济高点的商品价格,近期在需求边际下行叠加供不应求状况得到改善的情况下,部分品种也已经出现了显著回调。不过仍然宽松的流动性环境为权益市场创造了有利的环境,往后看,我们建议继续关注具有逆周期属性、前期调整较为充分的消费和医药板块。

今年以来,市场进入了经济快速回升盈利大幅向上的阶段。在这个背景下,盈利弹性大的周期成长板块凭借着超预期的业绩高增长取得了非常亮眼的表现,二、三季度市场风格分化演绎至极致。不过当前环境已经出现了一些变化。

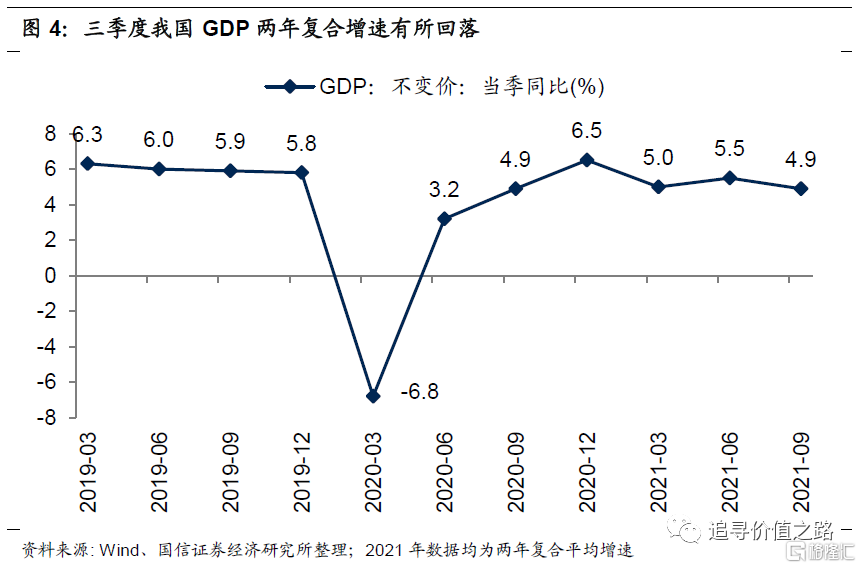

最新GDP数据显示,2021年三季度我国经济增长速度小幅放缓。2021年三季度中国实际GDP当季同比增长4.9%,两年平均同比增速为4.9%,两年平均同比增速较二季度回落0.6个百分点,创年内新低。从季调后环比来看,2021年三季度GDP季调后环比为0.2%,同样低于二季度的1.2%。所以无论从两年平均同比增速还是季调后环比增速来看, 2021年三季度受疫情、洪涝、限产限电等因素影响国内经济增长景气度较二季度有所回落。

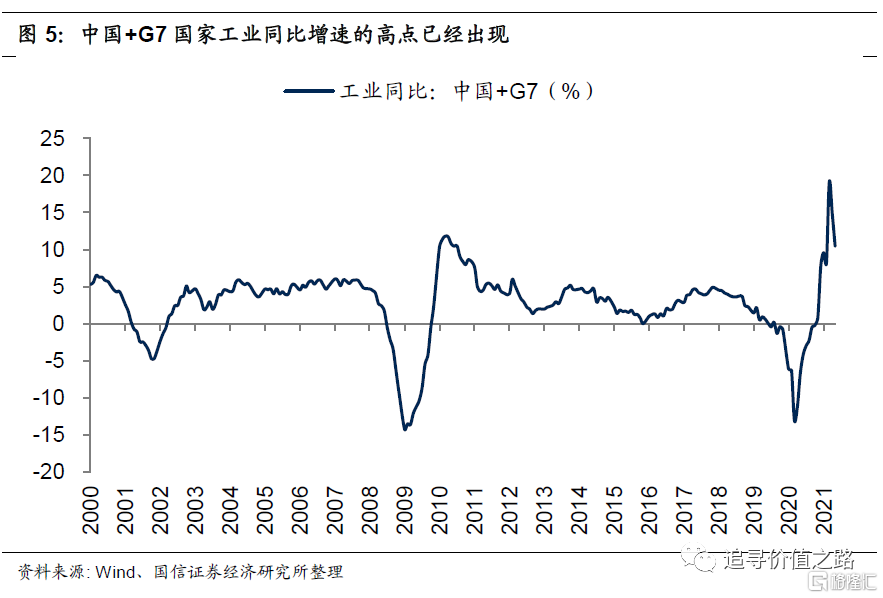

实际上从全球视角来看,本轮全球经济复苏的经济基本面同比增速高点也已经出现。从度量全球经济复苏和增长的“中国+G7”工业同比增速来看,大体在今年5月份左右,全球经济复苏的经济基本面同比增速也已经明显见顶回落,因此本轮全球复苏高点已过开始进入下行周期。

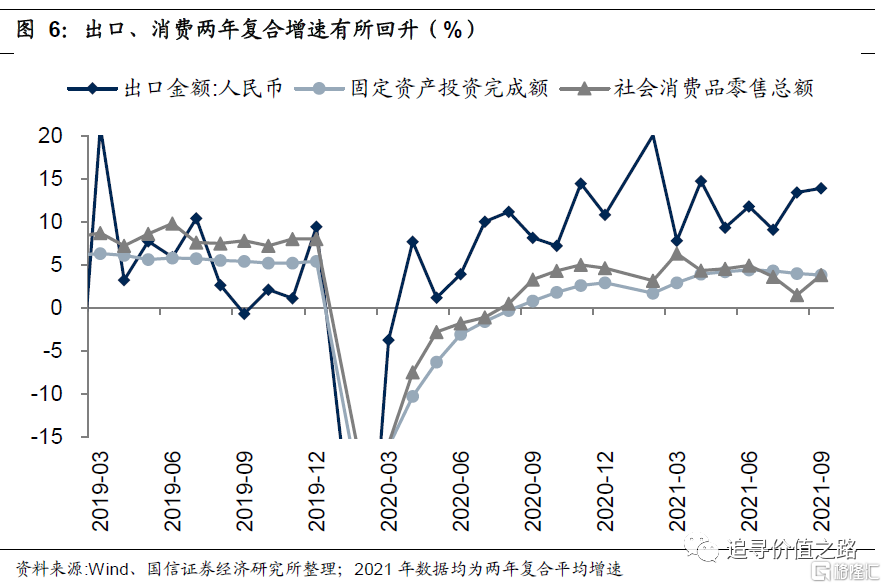

结构上看,出口和消费两年复合增速9月份有所回升。9月社会消费品零售总额两年平均同比增速为3.8%,较8月回升2.3个百分点,表明9月国内消费景气度有所回升。固定资产投资9月两年平均同比增速为3.8%,较8月小幅回落0.2个百分点。9月中国出口(人民币计价)两年平均同比增速为13.9%,较8月上升0.5个百分点,继续维持在较高的增速水平上。

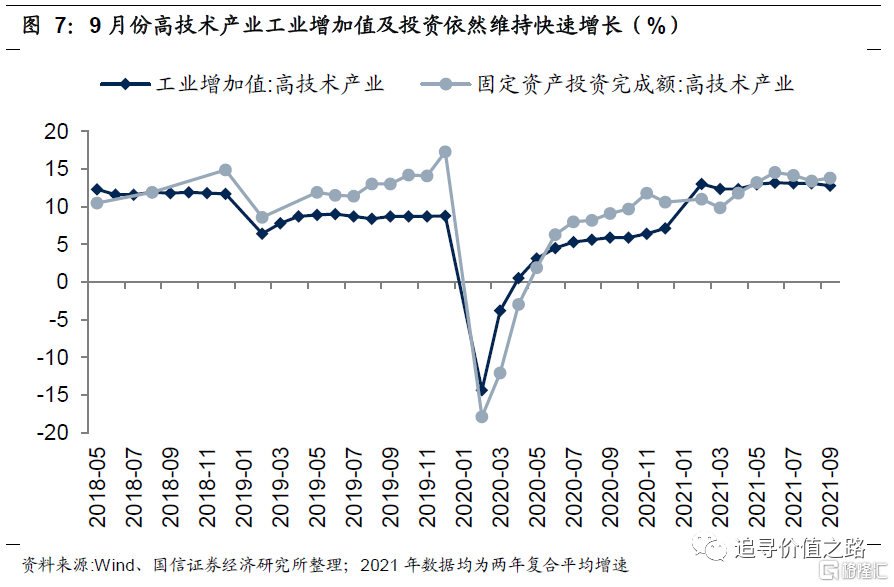

本次公布的经济数据亮点之一是高技术产业工业增加值及投资依然维持快速增长。1-9月份规模以上高技术产业增加值两年平均增长12.8%,相比上月小幅下降0.3%,但明显快于全部工业增速。1-9月份高技术产业投资两年平均增速为13.8%,相比上月提高0.4%。高技术制造业投资同比增长25.4%,其中,计算机及办公设备制造业投资同比增长40.8%,航空、航天器及设备制造业投资增长38.5%,医疗仪器设备及仪器仪表制造业投资增长32.4%。

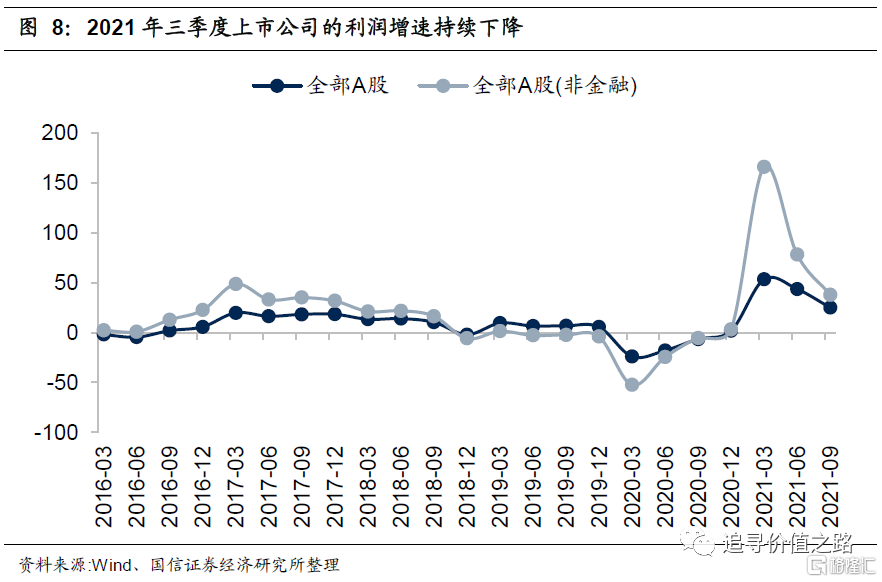

从最新公布的三季报情况来看,上市公司基本面盈利增长水平持续放缓。截至2021年10月30日,已经公布的三季报数据显示,上市公司利润同比增速持续放缓,三季度全部A股利润同比增速为25%,较二季度的43.5%出现了显著下降;剔除金融板块后,全部A股非金融企业2021年三季度利润同比增速更是从二季度的78.2%下降至37.9%。

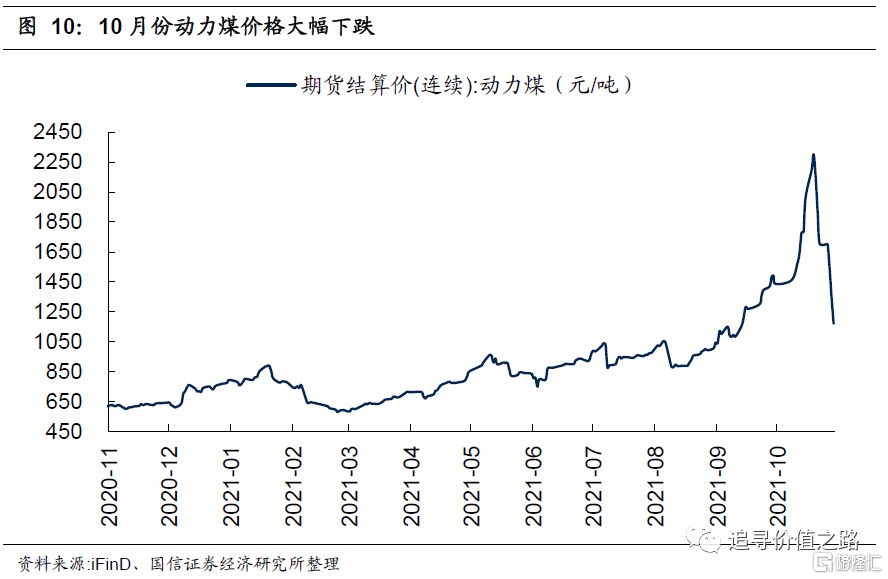

此外,商品价格方面,此前我们判断,在需求出现边际下行叠加部分大宗商品供不应求状况有望得到改善的情况下,商品价格的上涨或将进入尾声,从近期部分商品价格走势来看,我们的观点正在得到印证。截至10月底,前期强势的周期资源品价格多数出现了显著回调,螺纹钢期货结算价下降至4806元/吨,环比9月底下降了1029元/吨;动力煤价格降至1170.6元/吨,环比下降了18.5%;铝价10月环比下降了10.9%。

不过本轮经济周期与以往存在显著的不同,以往经济高点一般对应着物价高企,经济下行初期也往往会伴随着货币政策和流动性的收紧。当前货币政策并未出现明显收紧,流动性环境仍然宽松,这为权益市场创造了有利的环境;且在以稳为主的政策基调下,我们认为后续货币政策或将继续积极稳健,短期内难以出现转向。

结构上看,我们建议,继续关注具有逆周期属性、前期调整较为充分的消费和医药板块,这些板块的估值水平已经得到了充分的调整。截至10月13日,休闲服务、食品饮料、医药生物及家用电器市盈率中位数分别为38.3、41.5、35.7和24.2,分别位于历史分位数的24%、40.1%、20.3%和15.9%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。