下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

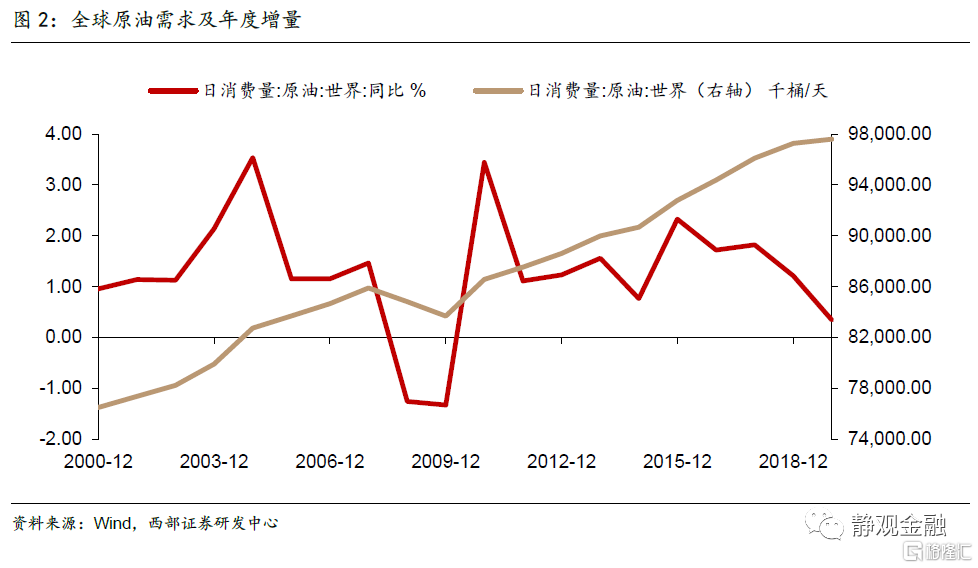

“需求决定方向,供给影响弹性”框架对原油并不适用。2008年至疫前油价高点不断下移,原油历经了12年熊市。相信很多人会因此误以为金融危机后原油需求疲软,但事实恰好相反。2001-2008年原油需求年均增长为1.3%,2010-2019年年均增长则为1.6%。

2008年至疫前原油熊市的主因在于定价权转移,市场化程度提升。金融危机后美国大力发展页岩油,与传统原油相比,美国页岩油有三个特征:生产周期更短;更为市场化;技术不断进步推动成本中枢下移。进而美国逐渐获得原油定价权,疫前12年熊市反映的就是页岩油成本下移的过程。

供需决定油价方向;原油市场正在起变化。拜登上任后美国开启新能源发展时代,亦对传统能源进行政策性约束。新能源取代传统能源并非一蹴而就。需求边际扩张、供给边际收缩下,未来5-10年原油大概率重回牛市。

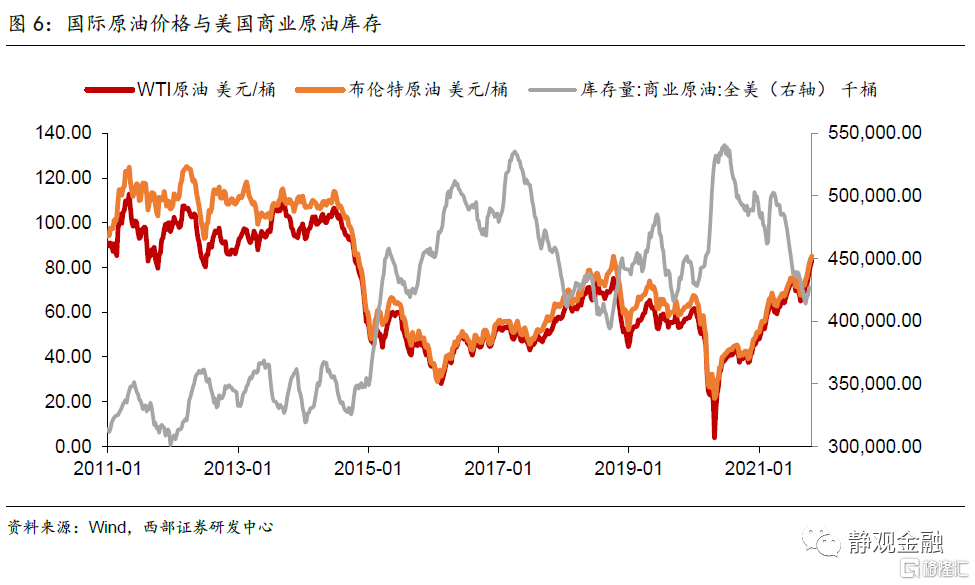

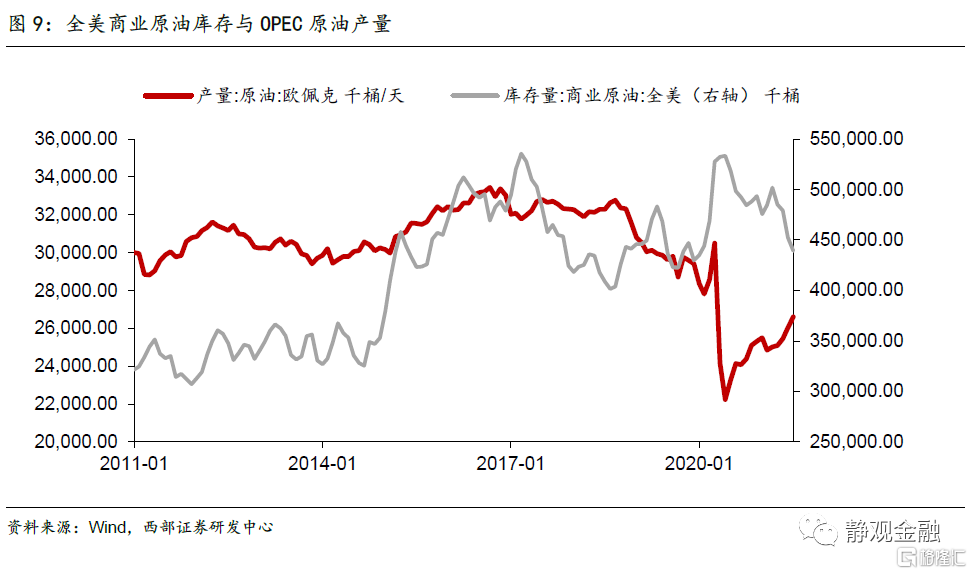

库存水平可作为衡量原油价格的标尺。供给过剩,原油库存上升、油价下挫;供给不足,原油库存下降、油价反弹。当前全美原油库存水平与2018年低点相当,进而布油价格也几乎持平于2018年高点。原油库存与油价的相关度绝对值高达88.1%,投资者多数时间用库存水平衡量油价。

如何前瞻原油库存水平进而预测油价合理区间?需要考虑三点:1)库存小幅波动时原油价格不会有明确的方向,我们仅需寻找库存与价格存在趋势变化的阶段;2)在无经济衰退或复苏的冲击下,原油需求变化较为温和平稳,库存的趋势变化往往由供给因素引发;3)供给因素方面,需要把握OPEC与页岩油供给背后的政策意愿以及资本开支意愿。

原油贵不贵?包含了怎样的预期?WTI油价有些贵了,布油价格还算合理。拜登新能源战略下页岩油资本开支大不如前,去年7月后剩余产能断崖式下滑,市场预期在需求恢复至疫前水平后原油存在明显的供给缺口。

原油价格是否存在调整风险?一旦OPEC短期内全力增产,油价大概率调整。从自身利益考虑OPEC或不愿意增产,但若油价进一步持续攀升,中美干预油价的诉求也将上升,未来几个月油价走势确实存在变数。

明年国际油价突破90美元/桶、未来两到三年破百为大概率。明年全球原油需求大概率超越疫前;OPEC以疫前产量为增产天花板;去年7月以来页岩油剩余产能断崖式下滑。明年全球原油存在大约2百万桶/天的供给缺口,即便伊朗全面恢复供给亦难填补,明年原油库存有望进一步下滑。

正文

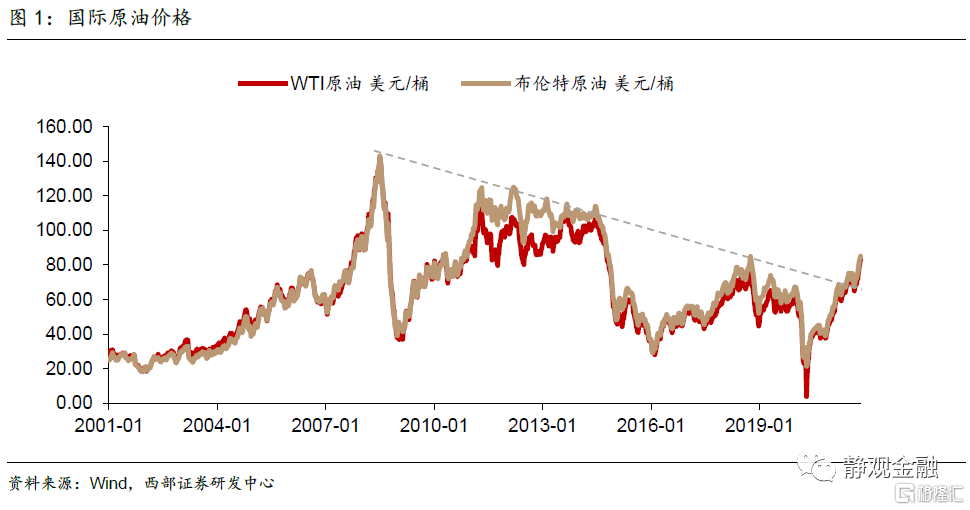

进入10月国际原油价格不断挑战疫后新高,目前WTI原油与布油价格均已创出2014年11月以来新高。那么,在需求尚未恢复到疫情前水平之际,现在的原油贵了吗?当前的油价包含了怎样的预期?

一、“需求决定方向,供给影响弹性”框架对原油并不适用

(一)需求并未决定油价方向

在研究大宗商品时,我们经常有一种朴素的观念“需求决定方向”,事实上,这一框架在原油身上并未体现。国际油价自2008年问鼎147美元/桶后看似已然经历过几轮涨跌,但每一轮油价高点与中枢均不断下移,因此我们也可以认为原油实则历经了12年的熊市。相信很多人会因此误以为金融危机后原油需求疲软,但事实恰好相反。2001-2008年原油需求年均增长为1.3%,2010-2019年年均增长为1.6%。

如果说在过去12年需求攀升之际原油可以进入熊市,当前需求尚未恢复到疫前水平,油价超越疫前似乎也就没什么大不了了。但是为什么需求不能决定原油的方向呢。

(二)定价权转移,市场化程度提升才是原油经历12年熊市的主因

(二)定价权转移,市场化程度提升才是原油经历12年熊市的主因

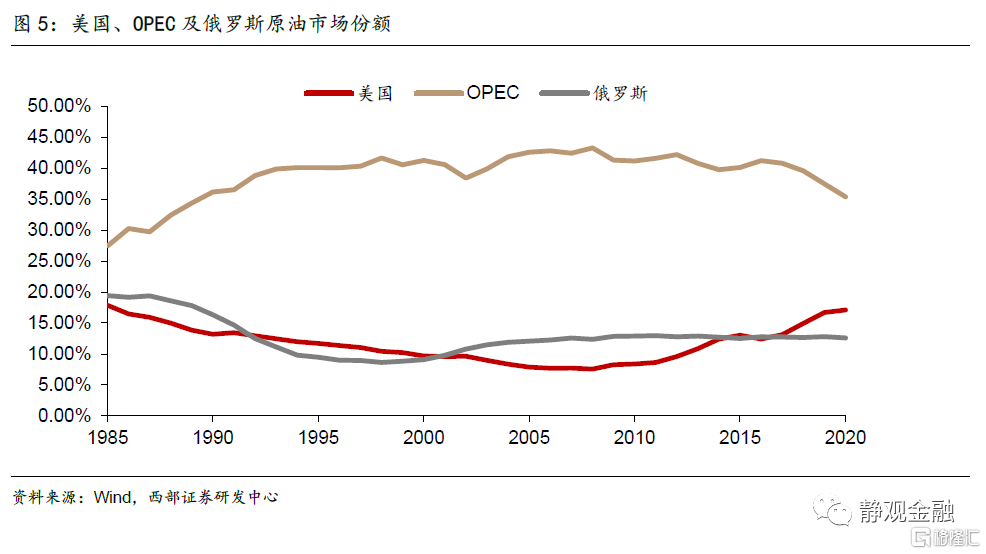

尽管2000年后美国商业银行进行信用资质下沉降低住房抵押贷款门槛催生地产泡沫才是金融危机爆发的主因,但极大的贸易逆差、极高的原油对外依赖度以及高油价等因素引发的形势严峻的输入型通胀也绝对是金融危机的导火索。进而,金融危机后奥巴马时代美国大力发展页岩油,2011-2014年高油价阶段页岩油快速规模化发展,美国原油市场份额由2008年的7.6%升至2020年的17.1%;相反,OPEC原油市场份额也由2008年的43.3%降至2020年的35.4%。随着供给结构的变化,全球原油定价权不再集中于OPEC+,而是逐渐向美国页岩油转移。

与传统原油相比,美国页岩油有三个特征。其一是生产周期更短:页岩油自勘探到出油仅需两年、完井到出油仅需2个季度,而传统原油的生产周期则在3-5年。其二是更为市场化:页岩油生产由企业盈利预期驱动,而OPEC+的生产则受政府意愿影响。其三是成本中枢不断下移:随着压裂技术进步,页岩油盈亏平衡成本可以不断下移,但OPEC生产传统原油完全成本则与各国财政收支等因素有关。

市场份额的攀升以及更为市场化的供给特征令美国页岩油逐渐获得了原油定价权,而2008年至疫前原油价格中枢下移反映的就是页岩油成本下移的过程。

(三)供需决定油价方向;原油市场正在起变化

(三)供需决定油价方向;原油市场正在起变化

综上所述,我们应该将原油的分析框架理解为“供需决定方向”。即便需求持续攀升,但只要供给端足够市场化,油价就会随成本中枢而不断下移。这就是2008年至疫前原油熊市的总体逻辑。而拜登上台后,事情正在起变化。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及2022财年及此后联邦资金不直接补贴化石燃料等[1]。这一做法虽是基于长期发展,但疫情也加速了美国落地相关政策的进程。页岩油供给大概率逐年下滑。此外,新能源取代传统能源的过程并非一蹴而就。根据2020年10月OPEC的预测,全球原油需求峰值出现在2040年[2];今年2月EIA认为美国原油需求峰值出现在2025-2026年[3]。另一方面,各国的新能源推广政策也相当于是对传统能源进行供给侧改革,包括美国在内的部分非OPEC国家的原油产业相关资本开支或逐年下降。未来5-10年全球或迎来需求边际上升、供给边际收缩的局面,因此油价有望逐年抬升、重回牛市。

二、有没有衡量油价的标尺?库存水平

(一)库存水平可作为衡量原油价格的标尺

基于“供需决定油价”的框架,库存就是理解油价走势的最高频指标。供给过剩,原油库存上升;供给不足,原油库存下降。反向思维:当供给既定,若库存下降就说明需求强于预期,库存回升就说明需求不及预期。当前布油价格与2018年9-10月高点相近(WTI原油价格则明显高于2018年9-10月高点水平),如图6所示,当前美国商业原油库存也与2018年低点水平相近。

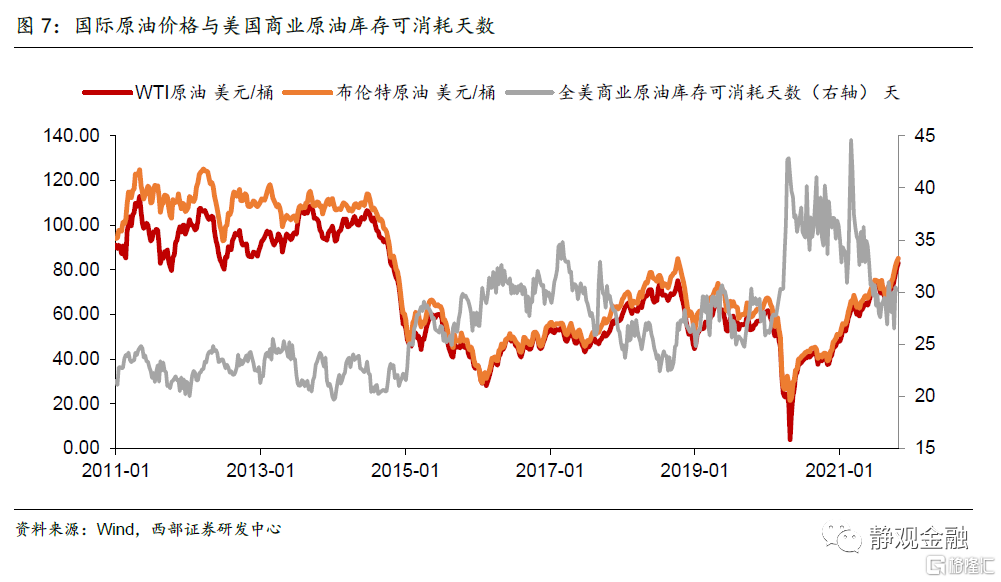

那么,用原油库存作为衡量油价的标尺是否精准呢?亦如图6所示,去年美国商业原油库存峰值仅略高于2017年3月高位水平,但去年4月国际油价却远低于2017年3月水平,表明将库存水平作为油价的衡量依据有时也有不妥。理论上,全球每天的原油消耗量都会有微弱变化,进而同样的库存可消耗天数也并不相同,将去库存时间或者说原油库存可消耗天数视为衡量油价的标尺似乎更加可靠。如图7所示,尽管去年疫情期间美国商业原油库存水平与2017年3月相当,但因疫情导致需求大幅萎缩因此去库存时间远高于2017年3月,进而彼时原油价格暴跌。

但原油日消耗量仅为月度数据并且存在获取时滞,因此我们并不能准确跟踪全球原油的去库存时间。考虑到需求变化通常较为缓和,因此除疫情以及经济衰退这种异常冲击外,投资者往往会直接用原油库存水平衡量油价的水位。进而,我们看到WTI原油价格与全美商业原油库存的相关性绝对值高达88.1%,而WTI原油价格与原油库存可消耗天数的相关性绝对值反而只有75.8%。

(二)如何前瞻原油库存水平进而预测油价合理区间?

原油供给与需求均在实时变化,评估库存变化既要考虑同一时间原油供给和需求的变化方向、又要估计变化幅度,难度极大。但是我们可以把握两点:

第一,库存小幅波动时原油价格不会有明确的方向,因此,我们仅需寻找库存与价格存在趋势变化的阶段,比如:2014H2、2017-2018年以及2020年至今。

第二,正如前文所述,除非经济衰退或者复苏,否则原油需求的变化较为温和、平稳,因此在无经济衰退或复苏的冲击下,库存的趋势性变化往往由供给因素引发。比如:2014年H2及随后原油库存上升与OPEC增加供给有关、2017年3月后原油库存下降也是OPEC减产的结果、2020年5月油价开始回升亦与2020年4月OPEC达成减产协议有关等。

总体而言,一旦经济衰退,原油供给过剩、库存上升、去库存时间拉长,油价下跌;经济复苏,原油供需渐趋平衡、库存与去库存时间拐点将至,油价回升。在需求波动幅度较小的阶段,供给决定库存变化进而成为原油价格的核心矛盾。在供给因素下,我们又要考虑两点:

第一,OPEC原油市场份额最大并且其供给由OPEC利益驱动并非简单的市场化行为,页岩油供给既有市场化因素也与美国能源战略有关,因此,把握OPEC与页岩油的供给变化即可。

第二,供给方是否增加资本开支。油价本身又决定了当年资本开支,只有油价高于盈亏平衡点,供给方才有望增加资本开支(但不是一定增加资本开支)。目前沙特的财政平衡点仍高于70美元/桶、美国页岩油约为40-45美元/桶区间。传统油(与美国页岩油相对)的生产周期为3-5年,每年的衰减率为3-8%;页岩油生产周期在数月到2年之间(取决于是否需要勘探),但2年半油井基本枯竭。因此,需要通过油价判断当年各方资本开支情况并推演未来是否存在新增供给。

三、现在的原油贵不贵?包含了怎样的预期?

(一)WTI原油价格确实贵了,包含了页岩油供给不足的预期

目前全美商业原油库存仍略高于2018年低点水平,2018年9月WTI原油价格高点为75.1美元/桶、布油85.0美元/桶,而截至今年10月23日WTI原油价格为83.0美元/桶、布油85.1美元/桶;当前全美原油可消耗天数甚至仅相当于2019年水平,而2019年WTI原油价格均值仅为57.2美元/桶。无论怎样衡量,WTI原油价格都显得有些贵了,布油价格似乎还算合理。

但是,2016年2月原油库存尚未高位回落之际,国际原油价格已然触底回升,原因是OPEC开始酝酿减产且减产靴子于2016年11月最终落地;2020年11月在全美原油库存可消耗天数仍在攀升的同时WTI原油价格创出疫后新高,原因是11月9日疫苗问世,原油成为了“疫苗概念资产”。换言之,原油价格偶尔偏离其价格标尺(库存水平)往往与某些供需预期有关。当前,WTI原油价格显著偏离库存标尺、但布油价格相对合理是因为拜登上台后新能源战略下页岩油资本开支大不如前,开钻未完油井数自去年7月后断崖式下滑,市场预期在需求恢复至疫前水平后原油存在明显的供给缺口。

(二)油价会调整吗?

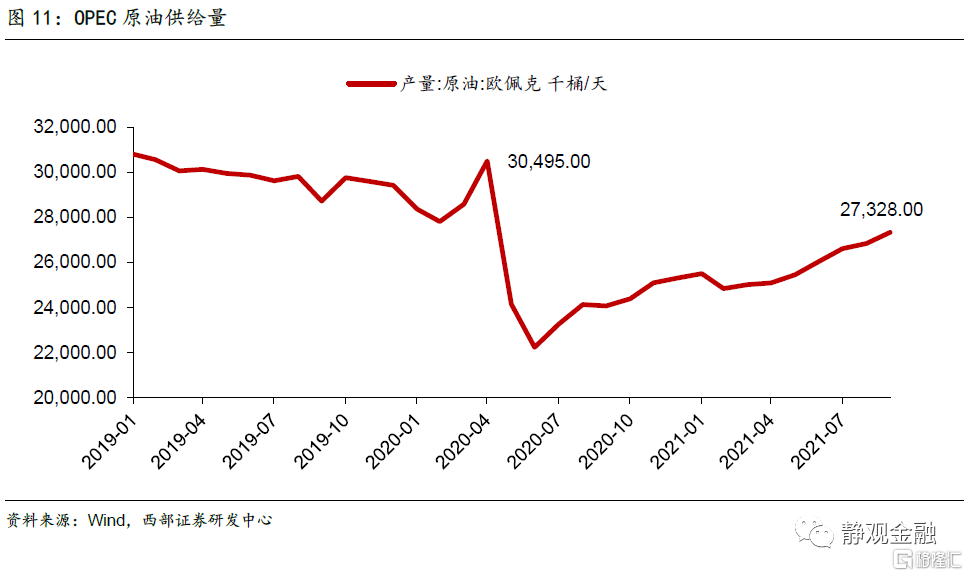

目前全球原油需求与疫前相比仍有200+万桶/天的差距,而今年9月OPEC的原油供给量较去年5月减产前仍差300+万桶/天。也就是说,一旦OPEC短期内全力恢复原油供给,原油立马供给过剩、库存反弹,油价必然出现调整。但OPEC会这样做吗?从自身利益出发,OPEC当然不愿意增产压低油价。但是5月与7月沙特两度主动下调(6月与8月)对亚洲原油出口价格,我们推测应该是亚洲国家施压的结果。此外,上周华为拿下了沙特最大的储能项目,说明中沙两国大概率将进一步互利互惠。再者,7月6-7日油价突然调整、7月18日OPEC+会议突然同意增产或许均与7月6-7日美国总统拜登与沙特及阿联酋通话有关。也就是说,OPEC是否会增产不仅受其自身意愿影响,有时也会考虑需求国的诉求。

对于中美来说,油价上升将有利于新能源战略,但是油价上涨过快则不利于短期经济,因此,国际油价持续、温和上涨最符合各方利益。假若,油价进一步持续攀升,中美干预油价的诉求也将上升,这将给未来几个月内油价走势带来变数。

四、明年国际油价突破90美元/桶,未来两到三年破百为大概率

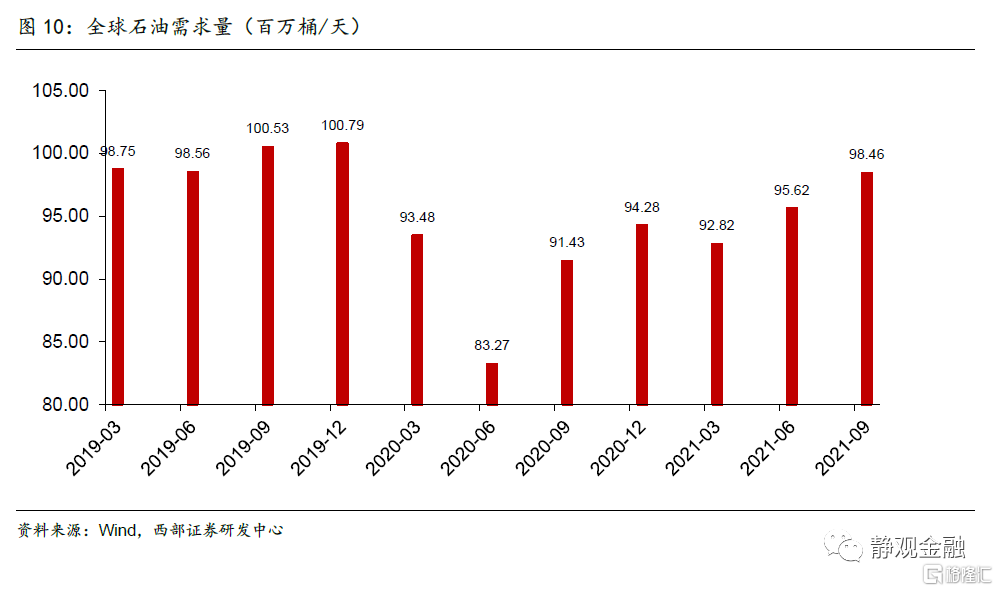

但正如我们在10月6日报告《2022年六大宏观猜想》中所指出的,随着需求超越疫前,原油库存将进一步下滑,明年油价高点与中枢大概率高于今年。当前全球航空仅为有限恢复。日前美国表示将于11月进一步放宽对国际游客出入境的限制。随着国际航班加速恢复,未来一年原油需求仍有较大提升空间。假定明年需求增量为3%,即会高达101.5百万桶/天,高于疫前约0.7%。

OPEC自8月开始每月增产40万桶/天直至恢复至疫前供给水平,换言之,OPEC的产量仍以疫前为天花板水平。而去年7月以来美国原油已开未完钻井数骤降表明过去一年多美国页岩油方面未增加资本开支,这也是今年高油价背景下美国原油供给始终未能快速恢复至疫前的主因。但由于拜登新能源战略将约束页岩油长期发展并加剧了传统能源投资风险,因此无论是能源企业亦或是风投基金均会在页岩油领域实施止盈甚至止损动作。

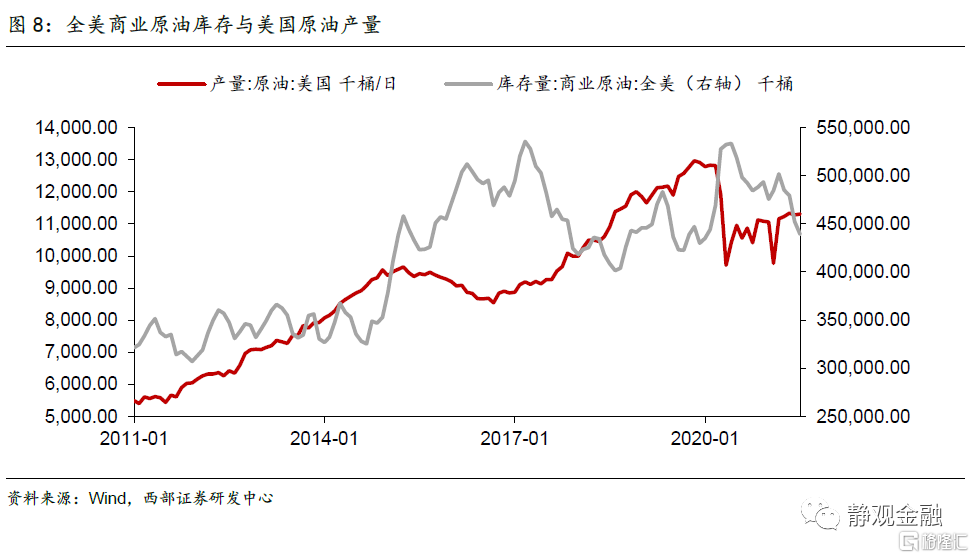

此外,页岩油油井衰减期及生产周期极短,完井后3-6个月为出油峰值,再往后两年油井出油量就会衰减到峰值的25%附近,因此只要没有足够的资本开支,页岩油供给很快就会减少。疫前美国原油供给峰值为13.0百万桶/天,截至今年7月美国原油产量则仅为11.3百万桶/天。由美国原油已开未完井数及完井数估计,明年美国原油产量也难以回升至疫前高点水平,乐观情形是明年美国原油供给恢复至略高于12.0百万桶/天水平。

综上所述,供需缺口约为2百万桶/天。即便伊朗原油供给全面恢复亦无法弥补这一缺口。过去20年伊朗供给峰值为3.9百万桶/天,今年8月已经高达2.4百万桶,换言之,明年全球原油大概率供需吃紧,原油库存亦将进一步回落。

目前全球原油库存与2015年水平相当,一旦库存降至2014年H1水平,国际油价恐再度升至100美元/桶。当然,就明年而言,供需缺口并不大,库存降幅或较为有限,进而理性评估,明年布油与WTI原油大概率升破90美元/桶。

风险提示

(一)美国新能源战略超预期

(二)美国疫情超预期

(三)国际原油供需超预期