下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

近两年以来,周期品价格持续上涨,周期行业的股票也迎来了高光时刻。参与者众多,有关周期股的讨论也很多。

但是,我们很难沉淀出来一些有价值的经验,方方面面的规律和总结过于芜杂和碎片化。一方面,是因为影响因素的确过多,博弈甚为复杂;另一方面,则是因为对周期品的定义比较模糊,很多讨论不可避免地走向了混乱。

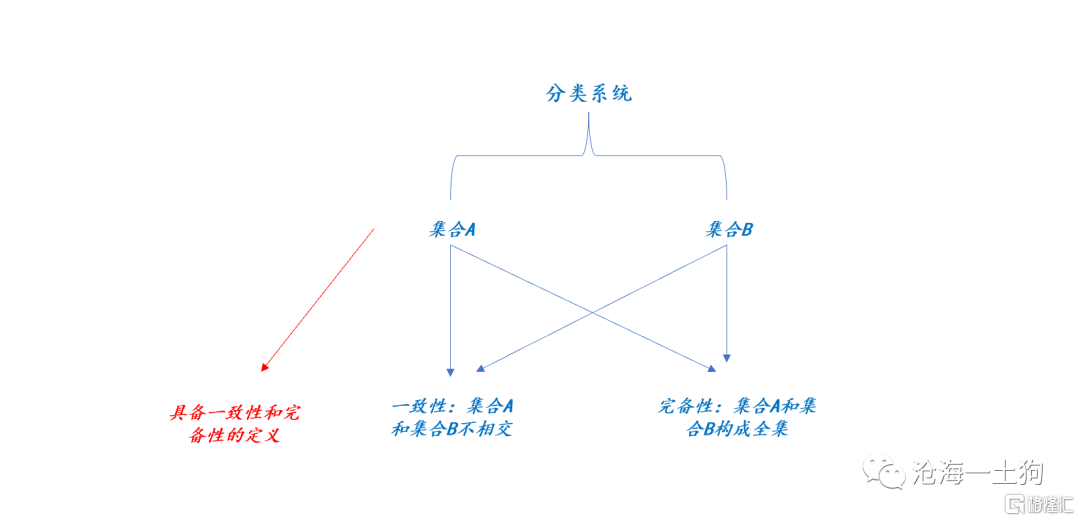

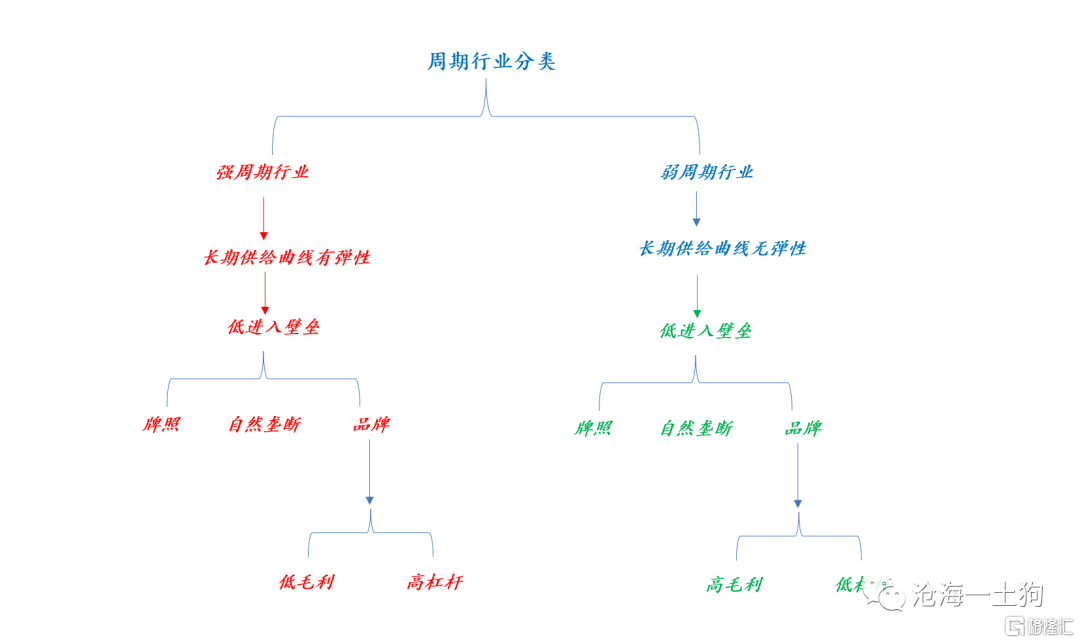

为了克服第二个问题,这篇文章打算给周期品找一个基于分类系统的定义。如下图所示,我们要求这个分类系统具备很强的一致性和完备性,基于这个分类系统,我们可以构造具备一致性和完备性的定义。通过这个定义,我们就可以把芜杂的规律总结放到合适的位置上。

下面我们开始分析。

周期的定义

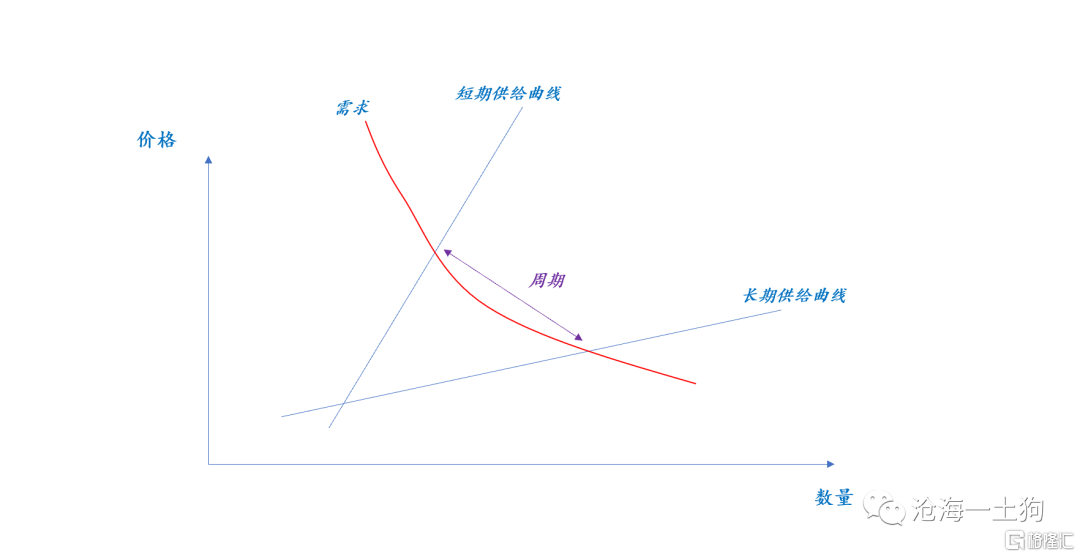

事实上,供需曲线本身就是一个分类系统。

为了构造周期的具备一致性和完备性的定义,我们可以对这个分类系统做一个套娃——在这个分类基础上再分类。

这个二阶的分类系统是基于供给端的,考量的是不同行业的短期供给曲线弹性和长期供给曲线弹性。

一些行业短期供给曲线没弹性,长期供给曲线却十分有弹性,我们可以把这种行业归类为强周期行业。

一般来说,各行业的短期供给曲线都没什么弹性,所以,分类的不同通常在于长期供给曲线。所以,上述定义等价于,长期供给曲线极其有弹性的行业为周期行业;反之,为弱周期行业。

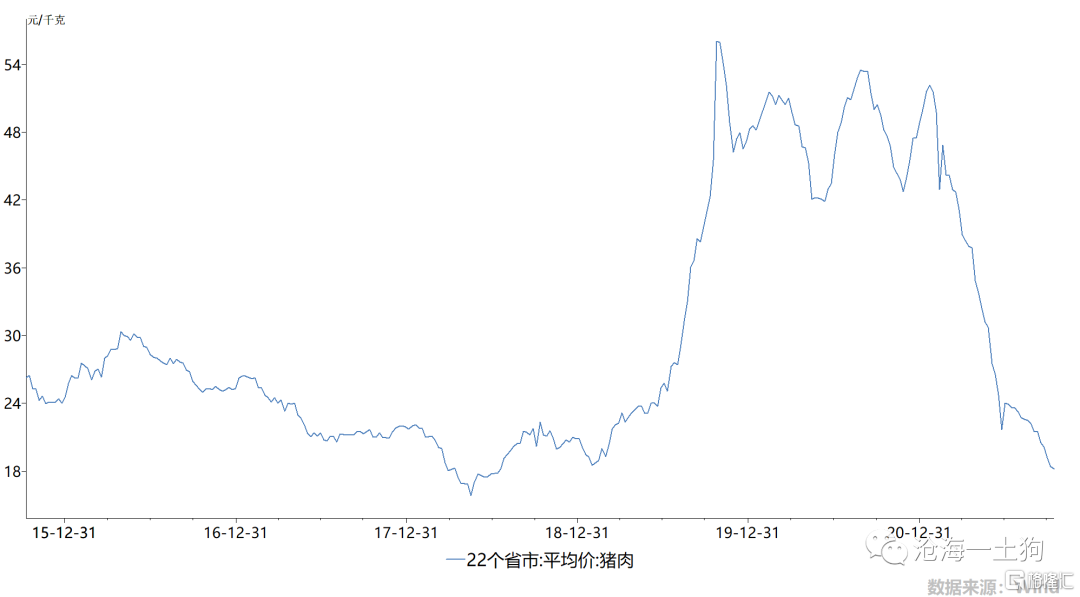

有关强周期行业,有一个十分鲜活的例子,那就是养猪行业:

2019年的时候,猪瘟的影响范围快速扩大,猪肉的价格大幅飙升。于是,各行各业的资本都涌入养猪行业,赚取超额收益。但是,涌进来的产能实在是太多了,今年以来猪肉的价格一落千丈,猪肉价格已经跌回本轮猪周期启动前的位置。

诚然,受生物成长周期的影响,猪肉的供给短期的确缺乏供给弹性;但是,这个行业的长期供给弹性却十分巨大——因为入行的门槛太低,农户搭一个猪圈就可以养。

巨大的长期供给弹性,使得我们不得不把养猪行业列为强周期行业。

如何降低行业周期性

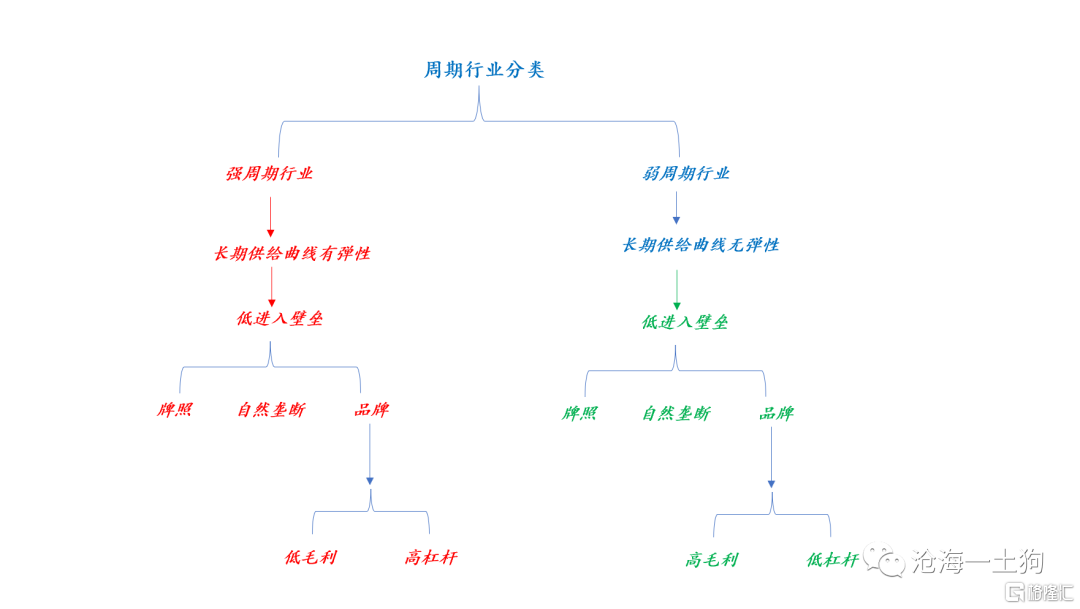

那么,如何降低一个行业的周期性呢?这需要提高行业的壁垒。进入壁垒有各种各样的来源,一、牌照;二、自然垄断下的先发优势;三、品牌。

一、牌照很好理解,人为的靠法律法规控制竞争者进入;

二、自然垄断是指,有一些行业具备网络效应和平台效应,企业的边际成本会随着生产规模扩大递减,后面的竞争者很难参与竞争,最终会形成自然垄断。

互联网公司基本上都属于这个品类,所以,在行业的早期阶段,大家都会烧钱抢规模。当然,也有一些假的互联网公司,他们也会烧钱,但最后一定会沦为击鼓传花的庞氏骗局。

三、品牌是指,一个公司自制新的品类,以区别其他的普通品类,形成一个局部的垄断。一个十分贴切的例子是,茅台是茅台,普通白酒是普通白酒;LV包是LV包,普通包则是普通包。

在这里有一个误区,初始投入资本巨大,资本密集型的行业算不算有一定壁垒?答案是不算。

08年金融危机之后,全球已经进入了一个央行中高速资产负债表扩张的事情。资本并不稀缺。

所以,不论出现什么有意思的玩意儿,资本都一拥而上,共享单车、区块链、新能源车如此种种。

这里我们需要把握一个关键词——复制,进入壁垒指的是复制某个模式的困难程度。

砸钱就能上产能的行业本质上都是周期行业,煤炭、钢铁、养猪、超市、连锁店、房地产等等。但是,砸钱无法再度复制茅台和可口可乐,信任和品牌的建立不是靠钱就行。

一般来说,砸钱就能复制的行业,在充分竞争之后,毛利都不会高。这类企业只能靠上杠杆加快周转才能获得不错ROE。

综上所述,我们就可以得到一个更加细化的分类框架,

一些最惨烈的周期行业,它们既不需要牌照,也不会形成自然垄断,更不存在什么品牌。譬如,养猪行业和餐饮行业,大家打得头破血流。

更加好一些的,虽然有牌照或准入,但无法形成自然垄断,也没什么品牌可言,譬如,煤炭、钢铁等行业。

这些行业的产品太过标准,品牌所能起的作用太低。

不同产地的煤炭,虽然品质有些差距,但差距太小了,品牌所能起到的作用太低。

综上,对一个企业来讲,牌照和自然垄断这两个因素并不是那么可控,十分看出身,自己真正能掌控的就是品牌。也就是说,要弱化行业周期性对自身的影响,只能靠品牌溢价——让自己跟他们不一样。

大浪淘沙的品牌之路

根据上述分类框架,不难发现,摆在一个企业面前的有两条路,一条是走品牌这条路,慢慢做产品,获得信任,攫取高毛利;另一条路则是走扩张这条路,趁着风口加杠杆,一次性把未来的钱都赚了。

两条路可能都是死路。第一条特别难,不是所有的品牌都能弄起来的;第二条需要及时抽身,一直做下去,最后一定是血本无归。

那么,品牌之路到底难在哪里呢?除行业天然属性之外,最主要的有三个难点:一、道路曲折长期;二、人性短视贪婪;三、资本市场掣肘。

我们以餐饮行业为例,餐饮行业的商业模式几乎是地狱模式。之所以如此,除了口味飘变和低进入门槛这两个关键因素之外,还有一个重要因素是经营者偏好顺周期扩张。

顺风顺水的时候,人很容易好大喜功,认为这次不一样,认为自己不一样。这些经营者要么举债经营,要么搞加盟。

但是,消费者是喜新厌旧的。宠你一段时间,会冷落你一段。

由于这些人摊子铺太大,被冷落的时候,业绩会遭遇销量和毛利的双重打击。于是,一些人不得不降低质量控制成本,结果把忠实客户也赶走了。

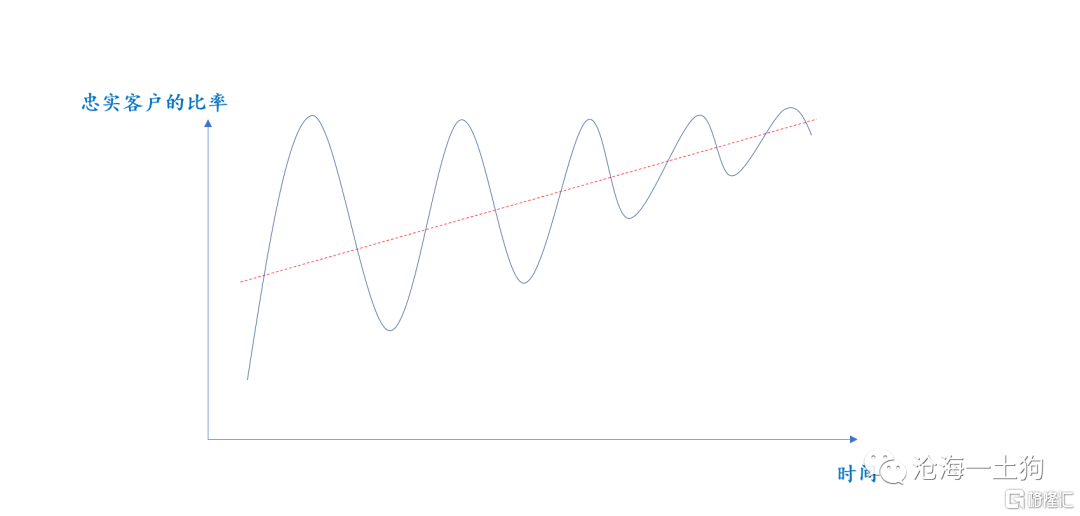

如下图所示,如果说一个品牌成功的标志是景气周期里极高的忠实客户比率,那么,很多企业在初期的几轮周期里就把自己玩死了。他们要么摊子铺太大,熬不过第一轮衰退;要么通过损害客户利益降低成本,把忠实客户也赶走了,几轮之后也挂了。

我们永远也不要低估贪婪和短视对一个企业的损害,一些互联网企业本身已经在享受自然垄断的红利了,但仍然抑制不住冲动去搞什么“大数据杀熟”。本来这些熟客已经沉淀下来成为你的长期客户,他们非要为了仨瓜两枣把这些人重新变成短期客户,推高本行业的周期属性。

不考虑时间尺度问题的利润最大化是一个挺扯淡的想法。

所以,一个企业想长久地活着,并且有不错的品牌。那么,他们扩张的动机一定不是利润最大化,而是抑制竞争者。也就是说,适当提高竞争者获利的难度,自动让周期帮自己清理一茬又一茬的竞争者。

这不是一个速度竞技类游戏,而是一个吃鸡游戏,会狗才能笑到最后。

更加有趣的是,二级投资者并不希望企业家去“狗”,他们希望企业家在景气周期里猛打猛冲。只有这样,他们才能在景气周期里赚得盆满钵满。

所有被二级投资者裹挟,馈赠过的企业,最终或多或少都付出了代价。

高杠杆扩张之后,二级投资者可以卖掉股票,拍拍屁股走人,但是,企业主则没有办法。

一些陷得不深的还好,一些陷得特别深的,不但企业会面临巨大的困难,企业主本身也会背负巨额的债务。

有些人会觉得,自己一定会在景气周期里保持理性,控制好扩张的步伐。说实话,这真的很难,一方面是自身的贪婪,怕过了这村没这店儿,另一方面是身边形形色色的人推波助澜。

正是因为我们经常会想“这次不一样”和“我不一样”,才会有一轮又一轮的周期。周期永远都在,因为现实有波动,人性又会放大波动。

碳减排和周期属性变化

每一轮周期的顶点,总有人把周期股当成成长股,这次也不例外。

这轮周期是不太一样,不一样的地方在于,大宗上涨的大背景是全球集体搞碳减排。

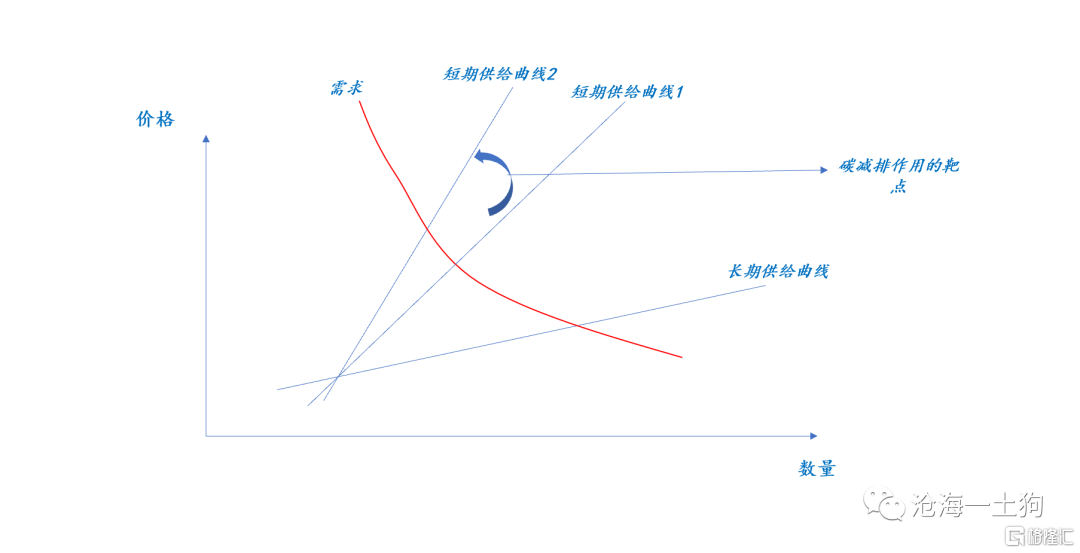

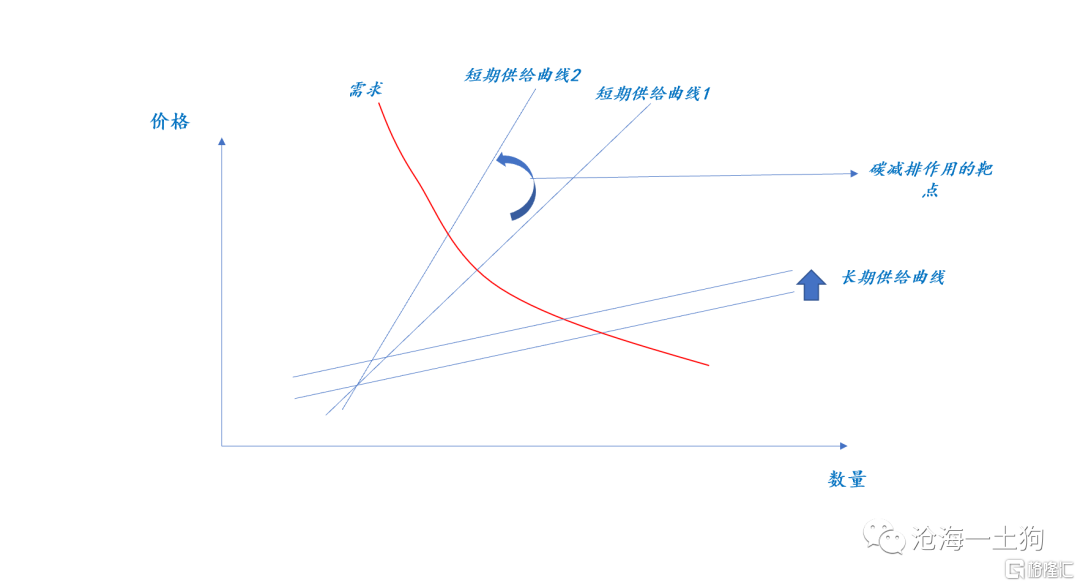

为什么全球碳减排目标会导致大宗商品价格上涨呢?这是因为大部分大宗商品都属于高耗碳的品种,激进的减排目标会大幅降低大宗商品的短期供给弹性。如下图所示,短期供给曲线由1旋转至2。

这能否会改变大宗商品的长期供给曲线呢?并不能。我们回到长期供给曲线的分类图,重要的是进入壁垒,而进入壁垒背后是牌照、自然垄断和品牌这三要素。碳减排对这三者的影响很少。

但是,我们容易有一种错觉,如果碳减排目标定得很高且可持续,长期来看,这些大宗商品的长期供给曲线的确会发生变化。

长期来看,人们总会找到相应的办法解决问题。即便找不到办法,长期供给曲线的变化模式也不是供给弹性降低式的,而是平移式的。如下图所示,

这种平移式的长期供给曲线移动反映的并非是竞争格局的变化,而是,类似于通货膨胀的平均物价的上升。

竞争格局是一回事,平均物价水平是一回事。

另外,上周有一则消息:G20碳减排目标方面出现了比较大的分歧。资本市场发生了很大的扰动,主要是因为这个东西影响的是短期供给曲线,并非长期。

结束语

综上所述,我们可以得出以下的一系列结论:

1、强周期行业的具备一致性和完备性的定义是——该行业的长期供给弹性巨大;

2、行业长期供给弹性取决于行业壁垒,行业壁垒的背后则是牌照、自然垄断和品牌等因素;

3、这些因素都可以归结为一点——行业竞争格局。

4、周期是特别普遍的现象,普遍在人性;

5、为了提升投资组合的周期性,投资者应该买入更多的低毛利高杠杆高周转的行业;为了降低投资组合的周期性,投资者应该买入更多高毛利有品牌的行业;

6、品牌的建立极其艰难,是一个大浪淘沙的过程,只有熬过一轮又一轮的周期,一个品牌才有可能建立,但它要以逆人性为基础;

7、品牌也是一个信任建立的过程,信任的垮塌仅仅在于一瞬间;

8、减碳只影响大宗的短期供给弹性,不影响长期的,因为它无法重塑行业竞争格局;

9、周期是一件极其普遍的事情,我们没必要惧怕它,用供需曲线打开它,做好不同行业的分类,就不会那么难受了;

10、有的朋友会问,怎么只讨论了供给问题,没讨论需求问题?这就是分类框架的好处——可以做套娃,你可以先利用供给做一个分类,还可以再用需求做一个分类。如果你还想加什么其他的问题,可以继续再往上加。分类系统可以做的很复杂,比如说,一堆石块,既可以按材质分类,也可以颜色,还可以按体积或重量。

11、分类的目的是为了检索,选择哪套分类框架,本质上还是取决于你认为哪个分类框架检索效率最高。

12、我认为以供给曲线为起点的分类框架是检索效率较高的。