下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2014年美联储Taper曾导致非美汇率承受极大的贬值压力。目前美联储Taper再次临近,市场本来存在对人民币汇率贬值的担忧,但我们认为本轮Taper对人民币汇率影响有限。第一,受到全球金融严监管政策限制,跨境资金规模占我国GDP的比重较上一轮减少明显。第二,随着境内企业的外汇风险管理能力不断提升,境内企业并不一定需要在美元升值时降低美元负债,这意味着2014-2015年人民币贬值周期里形成的“人民币贬值-境内企业偿还美元债务-美元需求增加”的负反馈机制有望被打破。第三,疫后国内出口持续强劲,境内银行体系内美元流动性充沛。

由于跨境资金对人民币汇率的影响减弱,因此对于人民币汇率的研判可以简化为:美元指数是β因素,出口竞争力是α因素。在β波动较小时,人民币汇率主要受α影响;在β波动较大时,人民币汇率主要受β影响。

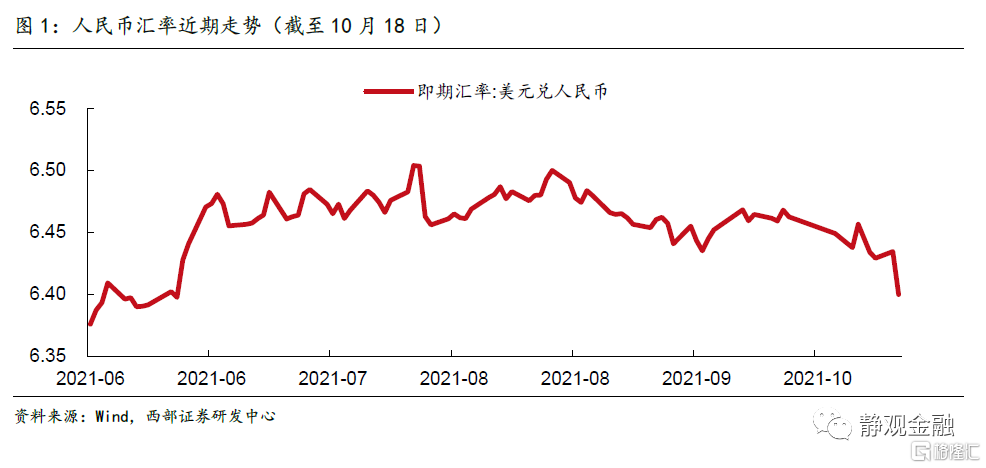

9月底以来人民币汇率表现偏强,10月19日更是突破了6.4整数关口,这一变化背后存在α因素与β因素的双重提振。

1)α因素:中美贸易关系缓和通过风险偏好及出口预期缓解了人民币贬值压力。出口放缓与美元走强共振下9-10月人民币贬值压力较大。但近期美国对华贸易关系缓和,日前美国拟重新豁免549类中国进口商品关税,该事件不仅提振风险偏好、也在一定程度上提振了出口预期。

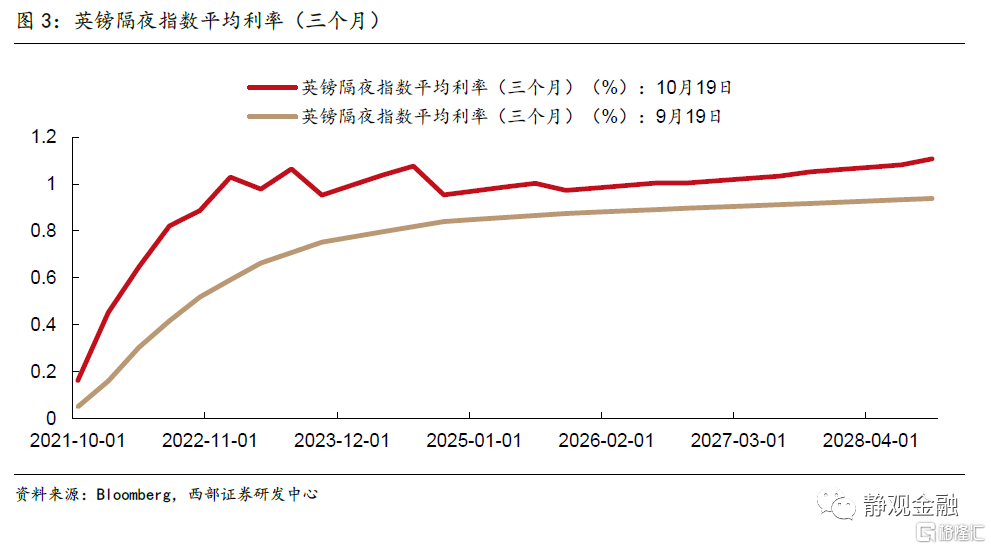

2)β因素:英国央行加息预期意外升温,令美元指数有效跌破94并对人民币等非美汇率形成提振。英国央行行长周日的鹰派发言令市场预计英国央行将于11月3日加息。受此影响,英镑带动欧系走强,美元指数走弱。受此因素提振,波动逐渐收敛正在寻找方向的人民币汇率突破升值。

此外,上周五央行三季度金融数据新闻发布会令降准预期降温,也对人民币汇率形成政策支撑。

往后看,明年人民币汇率或进一步小幅升值。1)2022年四因素共振下美元指数或贬值至85下方,人民币汇率存在正β。2022年中期选举令美国政治前景的不确定性升温;疫情对全球经贸的不确定性影响进一步降温;中期选举前美联储或再度鸽派,但欧洲货币政策继续正常化;新能源战略令美国重新增加原油进口,明年美国贸易逆差或再度扩张。2)出口转弱,负α因素将约束人民币汇率升值幅度,因此2022年人民币汇率或现小幅升值。

正文

一、跨境资金因素对人民币汇率影响有限

随着美联储Taper的临近,不少投资者担心其对于人民币汇率会带来一定波动。作为世界最大经济体和主要储备货币发行国,美联储的一举一动都会产生巨大的溢出效应。比如,在上一次美联储Taper过程中,非美货币均在不同程度上经历了货币贬值的情况。人民币也因海外银行分别降低对境内非银行部门及境内银行部门债权产生的跨境资金外流产生了一定幅度的贬值。

但正如我们在报告《Taper将至,跨境资金如何影响人民币汇率?》的描述:我们认为本轮Taper影响跨境资金流出进而使人民币汇率承压的影响有限。第一,受到全球金融严监管政策限制,跨境资金规模占我国GDP的比重较上一轮减少明显。第二,随着境内企业的外汇风险管理能力不断提升,境内企业并不一定需要在美元升值时降低美元负债,这意味着2014-2015年人民币贬值周期里形成的“人民币贬值-境内企业偿还美元债务-美元需求增加”的负反馈机制有望被打破。第三,疫情以来,我国经济的率先复苏,国内出口的强劲表现,整个境内银行体系内美元流动性充沛。基于以上,判断跨境资金对人民币汇率的影响能力在减弱,对于未来人民币汇率的研判应该把重心放在出口、主要国家经济政策等基本面因素上。

二、人民币汇率的分项框架可简化为:美元指数是β因素;出口竞争力是α因素

在跨境资金对人民币汇率的影响减弱的前提下,对于人民币汇率的研判可以简化为:美元指数是β因素,出口竞争力是α因素。其中,美元指数是所有非美货币走势的β。因为汇率反映的是双边或多边竞争力关系,而非简单的经济增速。美元指数反应了美国与非美经济体之间“收入分配”、产业转移等一系列关系。而对于非美经济而言,各国出口份额代表其出口竞争力。在其他因素稳定的前提下,出口份额增加往往对应本币升值、出口份额减少往往对应本币贬值。

总结一下,跟非美货币类似,人民币的趋势由美元指数决定,而人民币与其他主要货币之间的相对强弱则主要由各国某阶段的出口竞争力影响。而且,在β波动较小时,人民币汇率主要受α影响;在β波动较大时,人民币汇率主要受β影响。

三、近期人民币由于α与β因素共振走强

9月底以来人民币汇率表现偏强,10月19日更是突破了6.4整数关口,这一变化背后存在α因素与β因素的双重提振。此外,上周五央行三季度金融数据新闻发布会令降准预期降温,也对人民币汇率形成内政支撑。

(一)α因素:中美贸易关系缓和通过风险偏好及出口预期缓解了人民币贬值压力

我们曾在报告《为什么说Q3人民币会面临阶段性贬值压力?》中指出,出口放缓与美元走强共振下9-10月人民币贬值压力较大。过去一年中国出口增强与四因素有关:防疫物资需求、全球经济疫后复苏、供给替代以及美国财政补贴及疫情约束下暴增的耐用品需求。目前上述因素均有不同程度的逆转。首先,防疫物资需求虽有波动,但总体上不会进一步增加,甚至会逐步减少。其次,供给替代不会进一步强化,反而在欧美等经济体疫苗接种和就业恢复后会有所弱化。另外,美国销售总额同比已于5月回落,尽管有基数因素,但整体评估美国也已经(或即将)进入被动补库存阶段。但近期美国对华贸易关系缓和,日前美国拟重新豁免549类中国进口商品关税,该事件不仅提振风险偏好、也在一定程度上提振了出口预期。

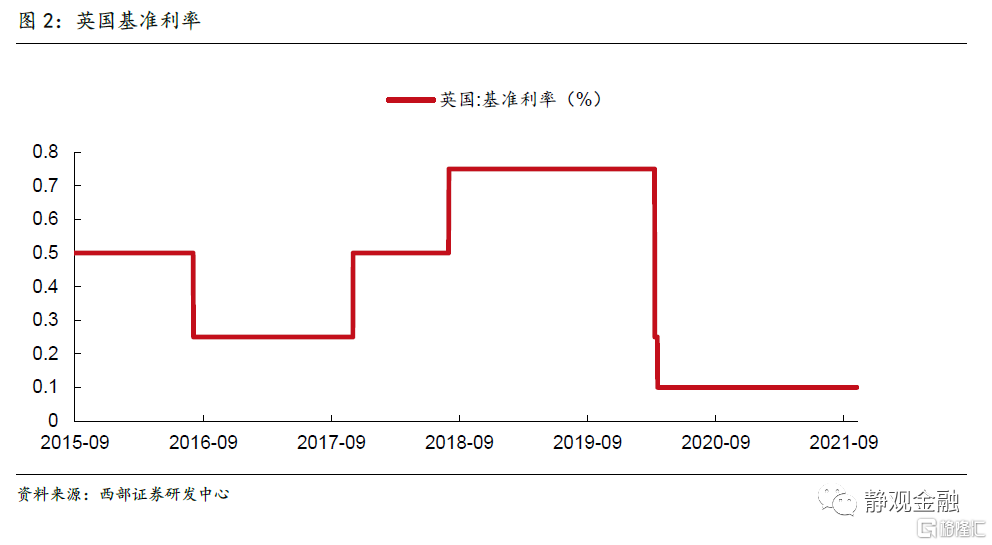

(二)β因素:英国央行加息预期意外升温,令美元指数有效跌破94并对人民币等非美汇率形成提振

近期,英国央行行长贝利在小型论坛上表示:“尽管通胀上升可能是暂时的,但央行将“必须采取行动”以遏制价格压力”。随着此番鹰派言论,市场预计英国央行将于11月3日的议息会议上加息15个基点。受此影响,英镑带动欧系走强,美元指数走弱。受此因素提振,波动逐渐收敛正在寻找方向的人民币汇率突破升值。

四、明年人民币汇率或进一步小幅升值

展望明年,如果从前文的非美货币汇率的框架出发,分析α与β因素,我们认为明年人民币汇率或进一步小幅升值。

(一)2022年四因素共振下美元指数或贬值至85下方,人民币汇率存在正β

首先,2022年中期选举令美国政治前景的不确定性升温。目前拜登政府尚未落地任何内政,若这样的尴尬局面一直持续到明年3月为中期选举造势阶段甚至持续到明年中期选举前,那么民主党重新输掉参议院的概率不低。一旦民主党不能同时掌控参众两院,2023-2024年更加无法落地内政,又将令2024年大选充满变数。政治前景的不确定性将对美元形成约束。

其次,疫情对全球经贸的不确定性影响进一步降温。美元往往具备避险属性。当全球经济政策不确定性指数(EPU)攀升或高于美国经济政策不确定性指数的阶段,美元指数往往偏强;否则可能会偏弱。全球经济政策不确定性指数始终高于美国大概率与疫苗接种率有关。Q2美国就已进入疫苗接种加速期,Q3超过50%,而目前全球疫苗接种率尚未达到40%。加上Delta变种引发的疫情担忧令Q3全球经济出现了诸多不确定性。这也是今年前期美元保持强势的主因之一。以当前速率线性外推2022H1全球疫苗接种率就会超过50%。随着明年全球疫情得到控制,经济不确定性降温,美元指数大概率将回落。

再次,中期选举前美联储或再度鸽派,但欧洲货币政策继续正常化。美联储货币政策节奏往往与政治因素有关。中期选举和大选年份,美国货币政策大概率鸽派。美联储于9月议息会议点阵图中暗示明年或有加息可能,这或是“欲擒故纵”的策略。为了给明年中期选举前预留政策空间,今年美联储给出更多鹰派信号是比较“聪明”的做法。我们认为美联储甚至有可能在今年Q4的议息会议中进一步上调明年加息概率。但在中期选举前2022年Q2-Q3美联储货币政策基调则大概率偏鸽。反观英国央行及欧洲央行,货币政策有望在2022年加速正常化。欧美货币政策节奏也将影响美元走势,因此美元明年贬值概率较高。

最后,新能源战略令美国重新增加原油进口,明年美国贸易逆差或再度扩张。拜登上任后不仅重回《巴黎气候协定》并推动各项新能源发展政策,还对原油等传统能源进行了政策性约束,比如冻结公共土地和近海水域上的新石油和天然气租赁以及 2022 财年及此后联邦资金不直接补贴化石燃料等。这一做法虽是基于长期发展,但疫情也加速了美国落地相政策的进程。页岩油供给大概率逐年下滑,导致美国重新增加原油进口量。这会使得明年美国贸易逆差再度扩张,对美元指数形成拖累。

我们认为在上述四因素共振下,2022年美元指数或贬值至85下方,进而人民币汇率获得了正β。

(二)出口转弱,负α因素约束幅度,2022年人民币汇率或现小幅升值

十四五定调“国内国际双循环”、高质量发展和“碳中和”都意味着中国开始着力发展内需,出口也将由数量时代转向质量时代。疫后供给替代或令中国出口份额迎来历史峰值阶段,2022年看看该因素无明显边际增量。

前文提到,过去一年中国出口增强与四因素有关:防疫物资需求、全球经济疫后复苏、供给替代以及美国财政补贴及疫情约束下暴增的耐用品需求。上述因素将在明年加速转弱。防疫物资对中国出口影响大概率将于明年转负;群体免疫后全球各国生产进一步恢复,中国供给替代逻辑逆转;美国财政转移支付彻底结束叠加高基数,明年中国对美TO C端出口增速或现负增长。出口转弱又将约束人民币汇率的升幅,总体来看2022年人民币汇率或现小幅升值。

风险提示

(一)全球经贸环境超预期

(二)各经济体货币政策超预期

(三)美国中期选举前景超预期