下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

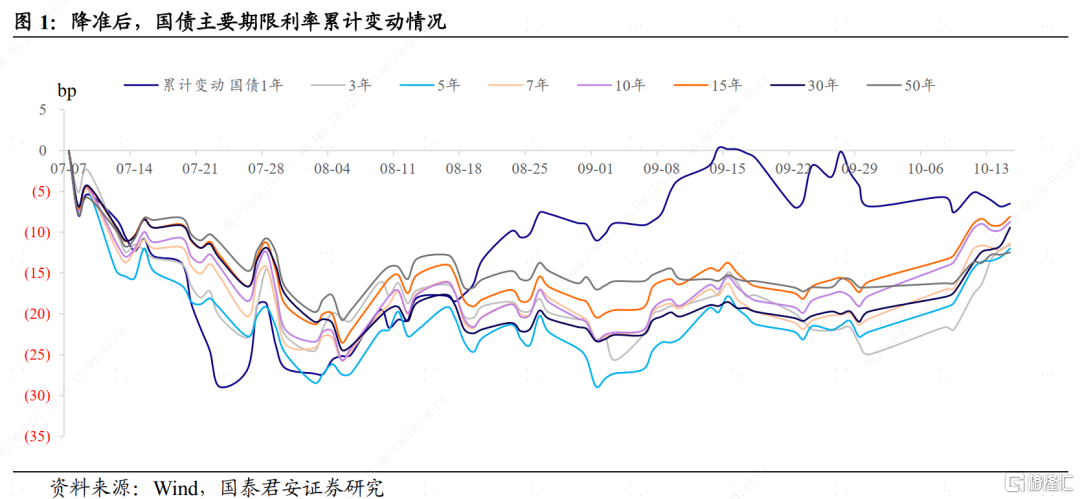

10月份以来,债市持续调整,几乎回撤降准后所有涨幅。以10年国债利率为测度,若算上周一调整幅度,则当日收盘估值约为3.02%,距降准前3.06%仅一步之遥。更进一步来说,降准后做多的机构,综合成本约在3.05%~2.95%区间。除非降准信号出现第一时间追进去并且后续不再加仓,否则到本周一,这部分仓位已经亏损。

7月份降准后,我们开始提示“边打边撤”,也在路演交流中遇到了较大的阻力,因为彼时市场看多一边倒。而到了9月初,市场开始进入趋势性下跌:至9月中旬,短端利率调整回到降准前;随后利率曲线陡峭化,截至本周一,10年国债利率几乎回到降准前水平。期间,信用债市场也出现调整,从买到“没有性价比”到持仓浮亏考虑调仓,不过短短两个月时间。

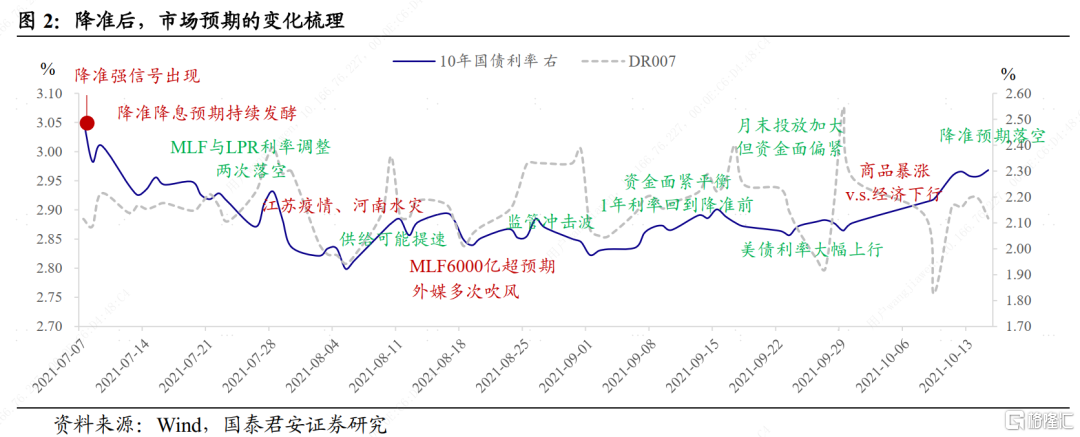

从一致看多到争相卖出,市场预期主要围绕二次宽松操作何时落地而波动,经历了三个阶段。

7月上旬至8月下旬,一致认为降准降息会很快兑现。降准强信号出现,并且时点非常超预期,打开了市场关于宽松从0-1的想象空间。初次降准后,市场对当月MLF降息和LPR降息抱有非常乐观的预期,差异仅在于利率调整幅度有多大。并形成了降准将作为惯例操作的看法,频率或许为一季度一次。

尽管两次降息预期均落空,市场对于宽松的乐观反而达到高潮,即认为当前不降,迟早会降,没操作反而能让利好的子弹多飞一会儿,行情还能继续发酵。

这样的看法一方面来自于对政策做线性外推,另一方面也来自基本面支撑。7月下旬Delta病毒变异带来了全球第三波疫情,国内防疫压力陡增,以南京为源头发生了疫情的扩散。其后,河南暴雨同时压低了经济预期与风险偏好。

8月末到9月末,资金面持续收紧之下,一致预期走向分散。8月下旬,摊余成本法计价理财产品面临整改,触发了债市第一波调整,但在央行表态“运用再贷款再贴现、存款准备金率等货币政策工具”后,利率又重新收复失地。

虽然行情看似还没走完,但市场预期已经出现了一些微妙变化:①对于降准的落地普遍推迟到四季度,而9月份市场预期缩量对冲MLF,实际投放6000MLF足额对冲。②外媒持续吹风国内降准降息可能,市场对消息的兴奋反应时长一次比一次短。③财政明确表态加快专项债发行,虽然供给提速还不够显著,但市场的逻辑链条已经从经济差→宽货币→利率下,切换为经济差→宽信用→利率上。④煤炭价格暴涨,PPI通胀压力增加,市场开始认识到宽松遇到了实际的制约。⑤与投资者交流来看,追涨的情绪开始降温,虽然并不一定意味着会很快撤出。

这段时间,对于宽松的预期虽然出现分歧,但并未完全消退。多头最大的支撑在于,缺电、双控都会导致经济下行压力增大,基本面对于利率还是有利。从操作上来说,或者手中仓位做高频波段降低成本,或者持仓不动“赌”一个方向。

表现在行情上,短端与长端利率定价出现分歧。资金面紧平衡,时点性扰动增多,1年期国债利率在9月中旬就回到了降准前水平,利率曲线扁平化。而在经济数据以及基本面预期的支撑下,长端利率则相对平稳运行。

10月份以来,央行表态后,宽松预期进一步下修。十一长假后,债市连续调整,从增量信息来看,体现为多个小利空共振:节后央行OMO操作大幅净回笼,美债利率进一步向上突破,煤炭价格暴涨推动PPI创历史新高,整体看多情绪走弱。

期间,市场中不乏对能源危机、以及恒大风险事件演进的讨论,但分歧较大,比如能源危机会否导致经济出现短期衰退,并推动央行再度进行宽松?地产债暴跌但地产股反弹,政策会不会“救”,是事先干预还是事后维稳?

在诸多讨论与争议中,10月15日,央行做出表态,明确了“对于政府债券发行和税收缴款以及中期借贷便利(MLF)到期等阶段性影响因素,…,灵活运用MLF、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性”,几乎彻底否定了四季度降准的可能性。

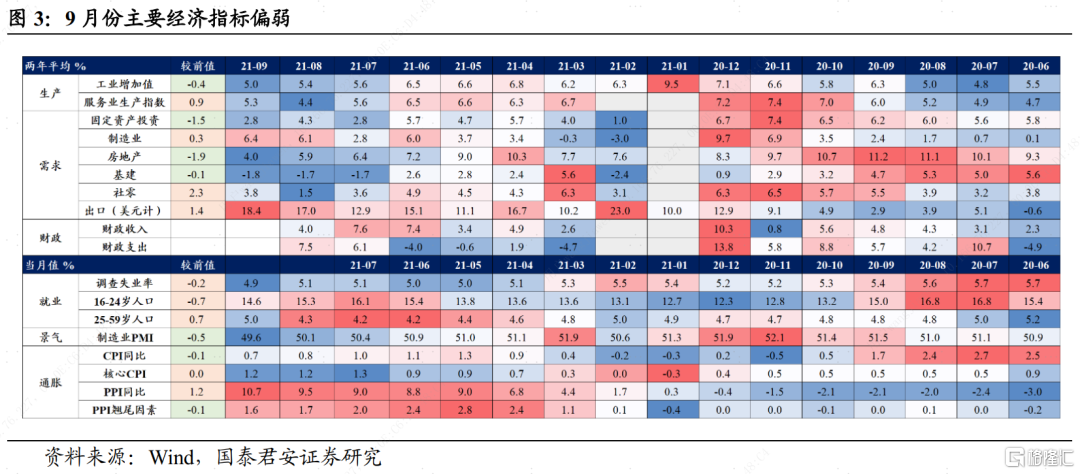

周一甫开盘,现券指标券利率上行4bp,国债期货开盘跌0.44%。即便之后经济数据公布,几乎全线低于预期,三季度GDP同比两年平均增速更是跌至5%以下至4.9%,也未能推动行情修复。

行至当下,并不能认为一致预期已经走向了另一个极端——彻底放弃对宽松的幻想。9月份央行例行吹风会上,也表态了类似的看法,“后几个月流动性供求将保持基本平衡,不会出现大的缺口和大的波动。在目前的条件下,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行。”

市场反应较大,主要原因可能是不同思维体系下,市场会选择性无视一些信息。10月份以来的下跌行情非常流畅,因此资金对利空更加敏感,而9月份整体仍是多头思维,对利多更为敏感。

类似于我们对7月份观点的反思,虽然看调整最终兑现,但择时还不够精准。彼时提示“边打边撤”,是认为降准后行情“一波流”,做多动能总会面临衰竭。始料未及的是,资金因为深度踏空而非常犹豫,反而是越涨逼空行情越明显。

落脚到当下时点,央行表态明确了一点,即基本面下行无法左右货币政策,多头最大的支撑已经摇摇欲坠。整体上,利率已经走入上行趋势中,叠加市场情绪明显走弱,除非出现更大的利好催化剂,否则趋势可能暂时不会拐头。(完)