下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1.突如其来的缺电限产,从供给方冲击着正在回落的总需求,整体经济的下行压力可想而知。保供稳价措施陆续出台,是否意味着电力短缺的缓解?即使缓解,能耗“双控”之下,工业生产是否依然受限?紊乱还是有序,能源要素关乎经济平稳运行。

2.与过往不同,本轮缺电限产发生在我国经济趋弱而非过热阶段。“诡异”的短缺背后,追根溯源只有两种逻辑可能:一是电力供应总量不足,尤其是煤炭生产受限;二是电力需求结构恶化,尤其是高耗能生产增加。从今年实际来看,两者兼而有之。

3.煤炭供给对于电力稳定依然关键。随着内蒙等产能释放,加之经济动能趋弱,煤炭缺口有望收窄。近期电价逐步放开的改革有利于缓解长期以来“市场煤,计划电”引致的深刻扭曲。但与今年煤价的惊人涨幅相比,电价的调节作用依然温和且边际。

4.电力短缺并非工业限产故事的全部。疫情以来我国经济高度依赖外需及工业,而不是消费和服务业。这使得单位GDP能耗大幅上升成为必然。“双控”目标难明显松动,电力供给优先民生需求,工业尤其是高耗能行业限产或仍是四季度的现实可能。

正文:

紊乱,还是有序?能源要素关乎经济平稳运行。今年8月开始近二十个省份拉闸限电,可谓十年来最为严峻的“电荒”。突如其来的缺电限产,从供给方冲击着正在回落的总需求,经济下行压力可想而知。

“诡异”的是,本轮电力短缺竟然发生在经济趋弱而非过热阶段。追根溯源只有两种逻辑可能:一是电力供应总量不足,尤其是煤炭生产受限;二是电力需求结构恶化,尤其是高耗能生产增加。保供稳价措施出台,是否意味着电力短缺缓解?即使缓解,能耗“双控”之下工业生产是否依然受限?

一、还会缺煤限电吗?

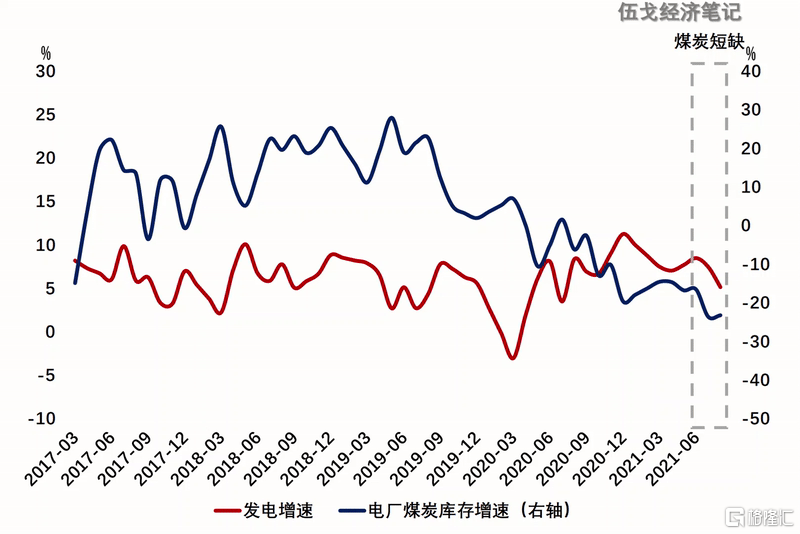

我国电力供应结构中超过七成是火力发电,煤炭供需状况能否改善仍是缓解电力短缺的关键。事实上,受到安监环保政策加码、涉煤反腐、超产入刑等多重影响,今年以来煤炭生产尤其是表外产能受到抑制。

图1:缓解电力短缺的关键在煤

来源:WIND,笔者计算

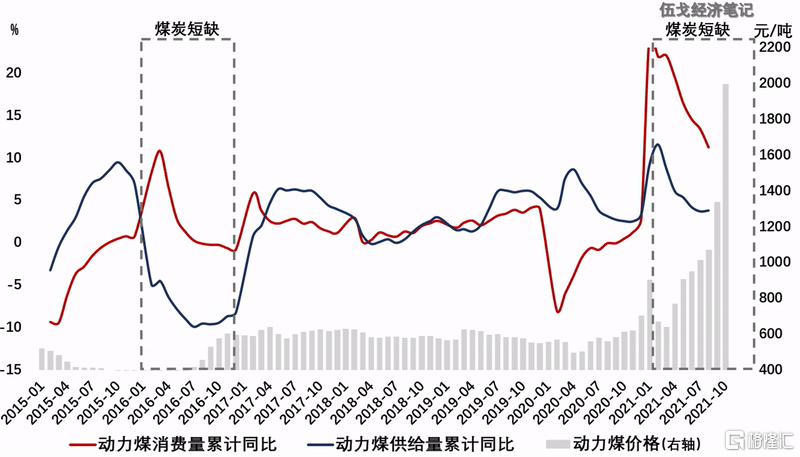

随着近期内蒙等煤炭主产区产能释放,预计四季度可增加产量5500万吨左右,加之宏观经济动能趋弱,煤炭供需缺口有望收窄。值得一提的是,最近电价逐步放开的改革有利于缓解长期以来“市场煤,计划电”引致的深刻扭曲。但与今年煤价的惊人涨幅相比,电价的调节作用仍是温和且边际的。

图2:缺煤问题将得到缓解

来源:WIND,笔者测算

二、还会限产停工吗?

即使缺煤限电缓解,在能耗“双控”的强约束之下,未来工业生产是否依然受限?上半年单位GDP能耗只下降了2%左右,离全年3%的压降目标仍有较大差距。虽然三季度曾实施大范围限电限产,但从用电量等高频指标观察,整体能耗降幅并不大,这就使得四季度的压降任务依然艰巨。

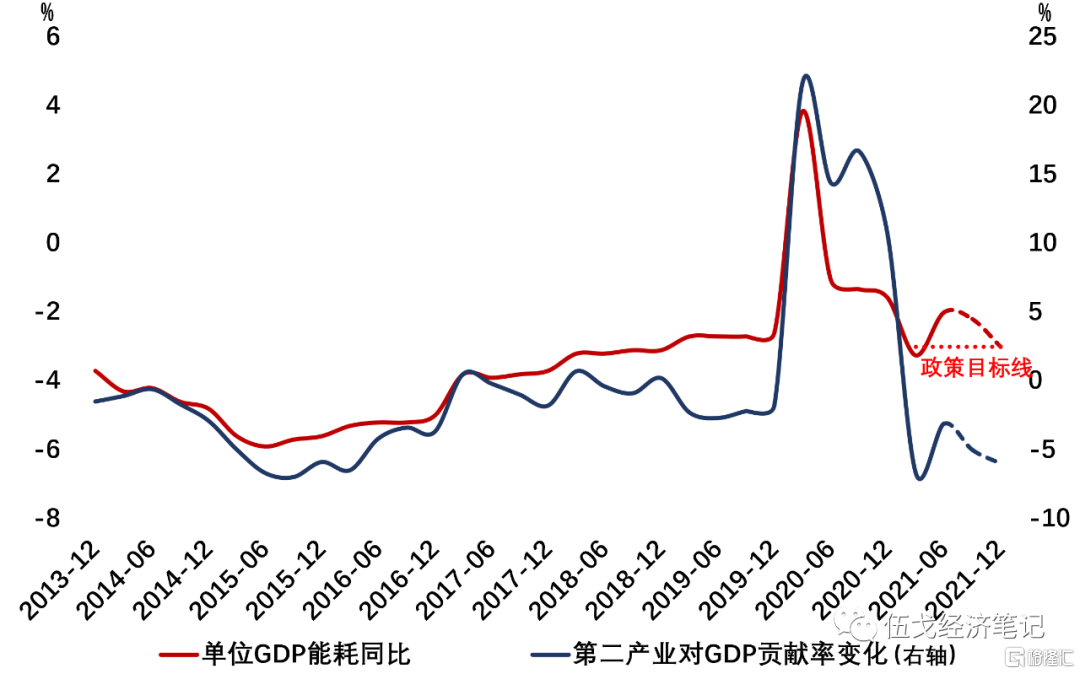

图3:疫情以来我国高度依赖高耗能工业

来源:WIND,笔者测算

注:第二产业对GDP贡献率变化为第二产业对GDP的贡献率相对于往年同期的差值

值得强调的是,在技术进步短期难以显著提升的前提下,单位GDP能耗还与产业结构的变化密切相关。疫情以来我国高度依赖外需及工业,这使得单位GDP能耗大幅上升成为必然。当前服务业修复速度趋缓,四季度工业生产增速“必须”明显下降,才可能反过来满足年初制订的能耗目标。

图4:电力优先保障民生而非工业

来源:WIND,笔者测算

总的来看,年内能耗“双控”目标完成压力依然较大,叠加今年“冷冬”的可能影响,电力供给将优先民生需求,工业尤其是高耗能行业限产或仍是四季度的现实可能。

三、基本结论

一是与过往不同,本轮缺电限产发生在我国经济趋弱而非过热阶段。“诡异”的短缺背后,追根溯源只有两种逻辑可能:一是电力供应总量不足,尤其是煤炭生产受限;二是电力需求结构恶化,尤其是高耗能生产增加。从今年实际来看,两者兼而有之。

二是煤炭供给对于电力稳定依然关键。随着内蒙等产能释放,加之经济动能趋弱,煤炭缺口有望收窄。近期电价逐步放开的改革有利于缓解长期以来“市场煤,计划电”引致的深刻扭曲。但与今年煤价的惊人涨幅相比,电价的调节作用依然温和且边际。

三是电力短缺并非工业限产故事的全部。疫情以来我国经济高度依赖外需及工业,而不是消费和服务业。这使得单位GDP能耗大幅上升成为必然。“双控”目标难明显松动,电力供给优先民生需求,工业尤其是高耗能行业限产或仍是四季度的现实可能。