下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

新三板“专精特新”企业硬科技属性强,从产业属性、研发投入、经营质量等角度显现配置价值,为北交所发展构筑坚实基础。

摘要

牢牢掌握科技主动权,加速“专精特新”中小企业发展。在全球科技领域竞争不断深化的背景下,掌握核心科技实力,补短板锻长板,保障国家科技安全成为时代的使命。2019年以来,工信部共发布三批次专精特新“小巨人”企业名单,2019-2021年各批次企业数量分别为248家、1744家、2930家。有的放矢筛选精兵强将,着重攻关产业链关键环节。工信部专精特新“小巨人”企业的选择标准,愈发重视和聚焦短板弱项,强调对产业链关键技术和产品的产业化攻关,与此同时适度放宽经营指标门槛而增加绿色发展要求。

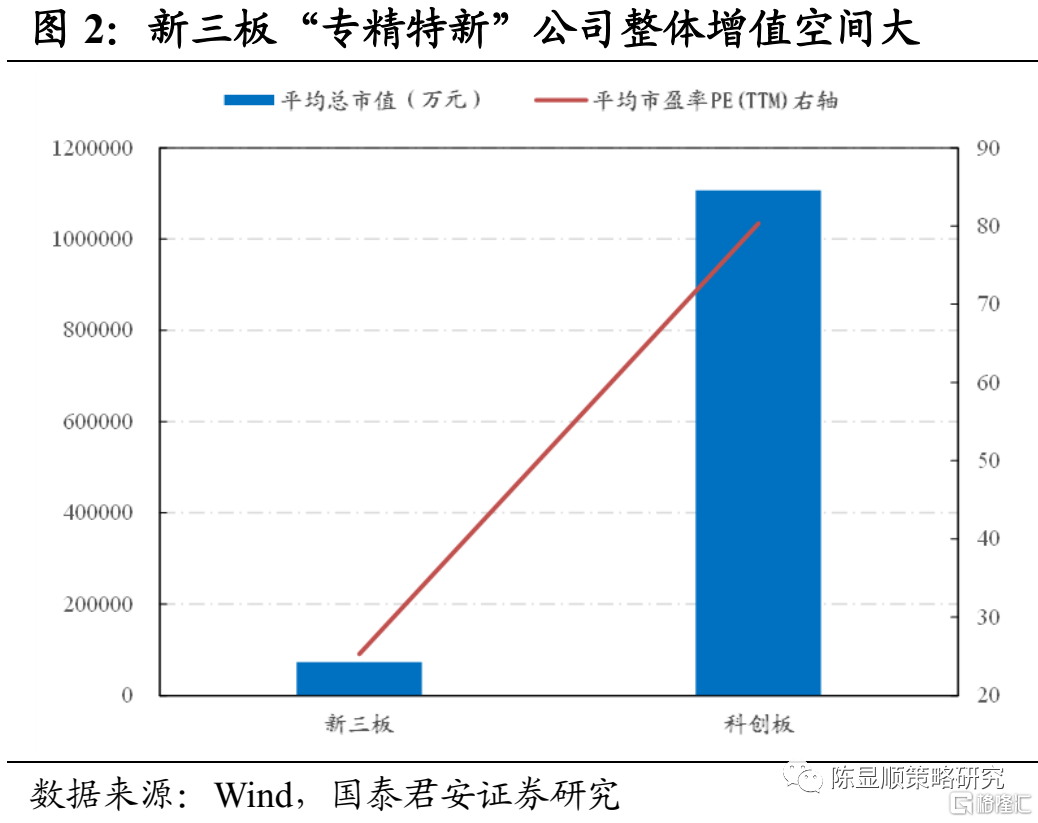

我国多层次资本市场体系不断完善,错位发展、多级联动、层层递进的格局逐步清晰。多级板块形成有机体系,为不同特征和生命周期的企业提供差异化融资服务,新三板内部精选层、创新层、基础层又形成更为细致的递进关系。新三板中共有370家专精特新“小巨人”企业,其中精选层12家、创新层135家、基础层223家,新三板“小巨人”公司平均市值规模、平均动态市盈率为7.33亿元和25.31倍,随着北交所市场不断完善,其定价和融资功能也将逐步体现,对现新三板“专精特新”公司是重大发展机遇。

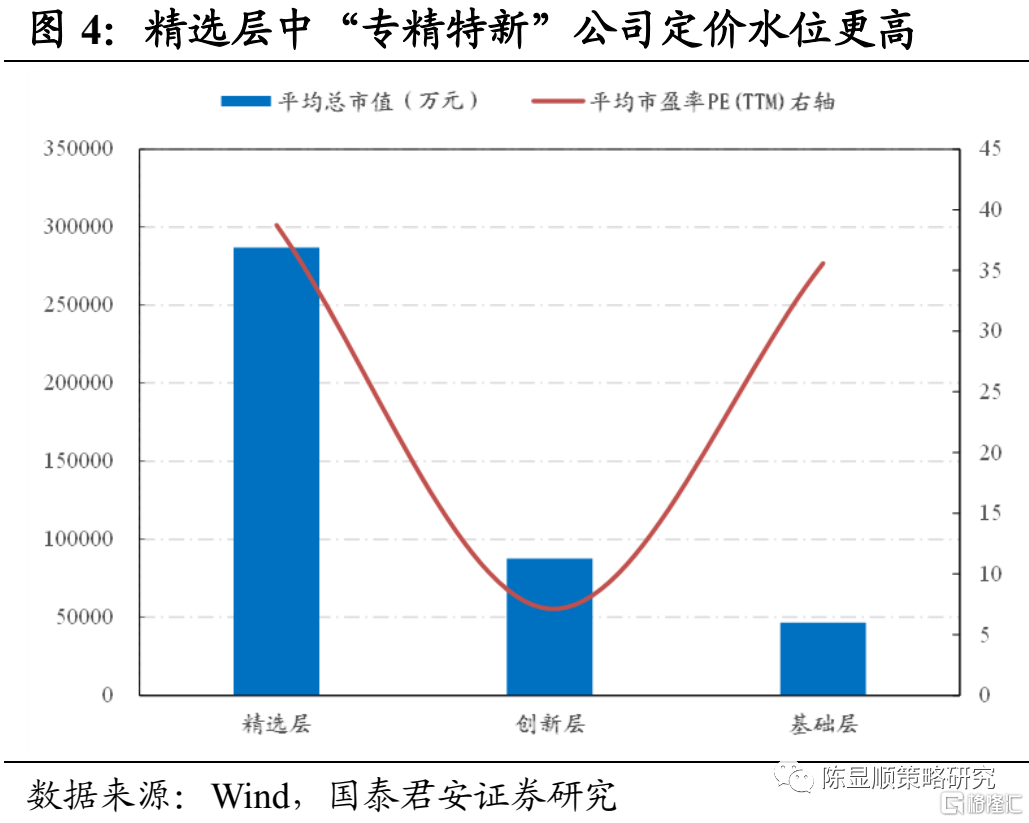

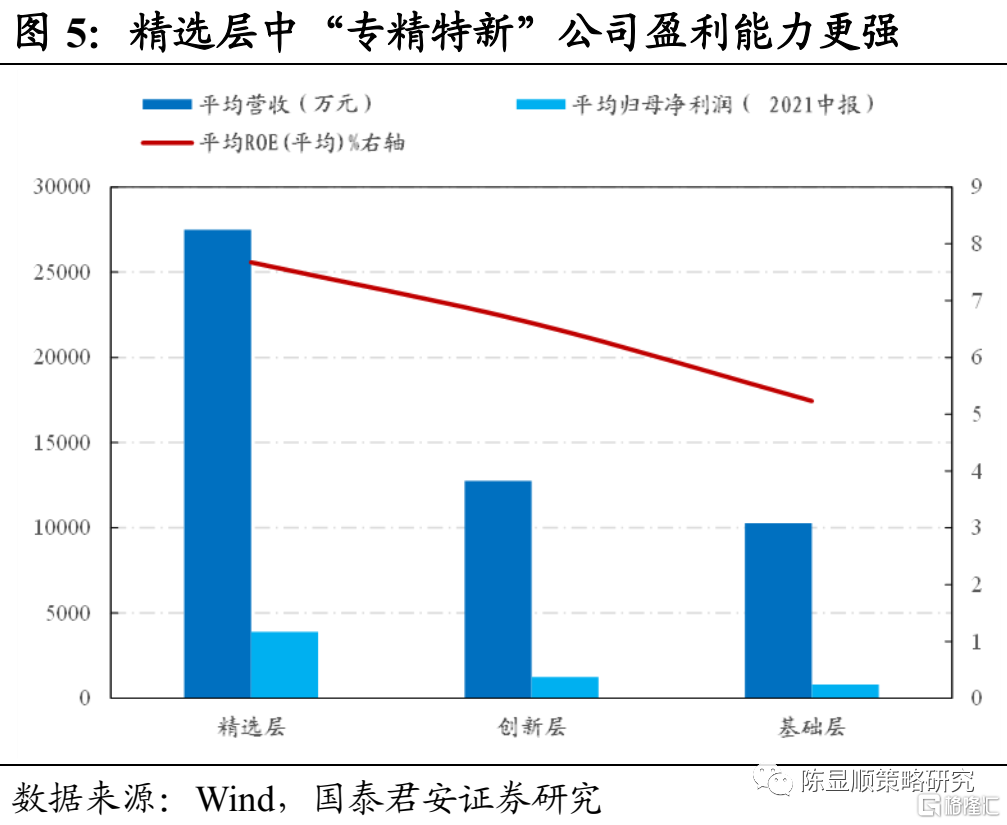

从新三板内部对比分析,精选层中的专精特新“小巨人”公司更为优质。精选层中“专精特新”企业数量少但质地领先,其平均市值达到28.67亿元,平均动态市盈率为38.7倍。从盈利能力角度看,精选层中“专精特新”企业平均营收、平均利润、平均ROE水平均高于创新层和基础层相应公司。从上述精选层公司中“专精特新”企业估值、盈利情况看,此类公司平移北交所后有望成为资金关注的重点。

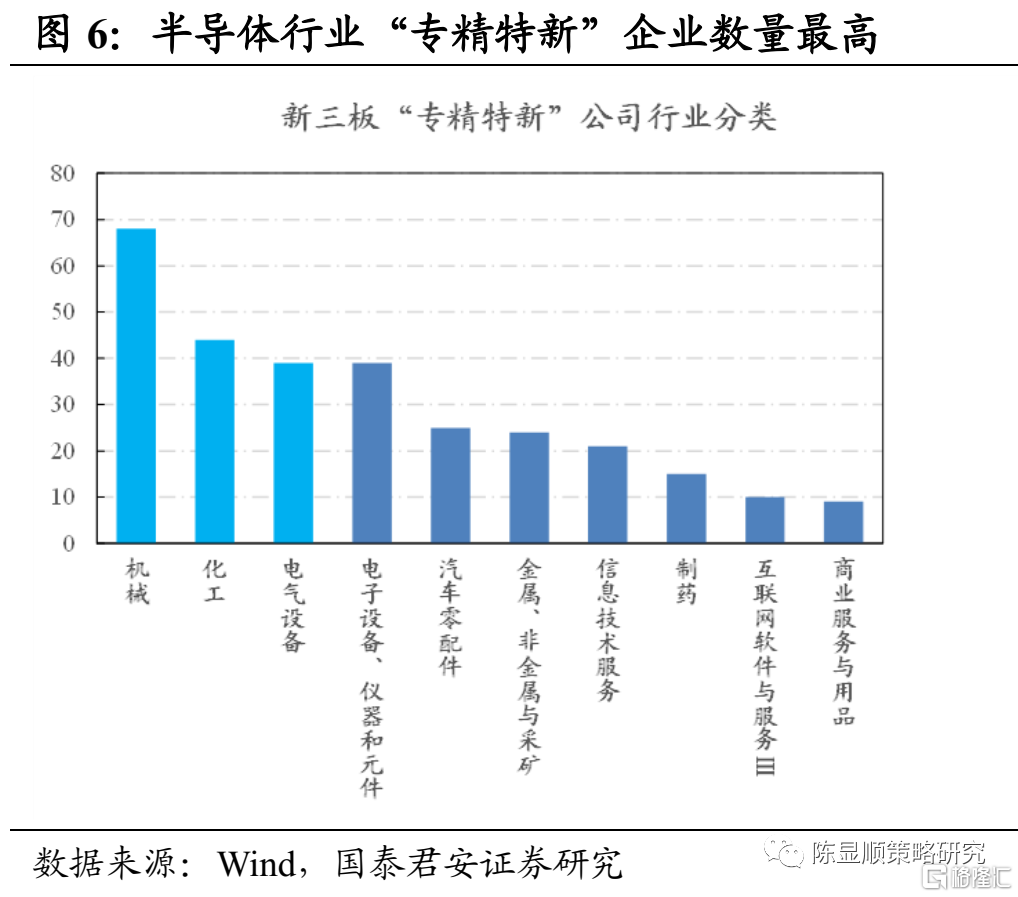

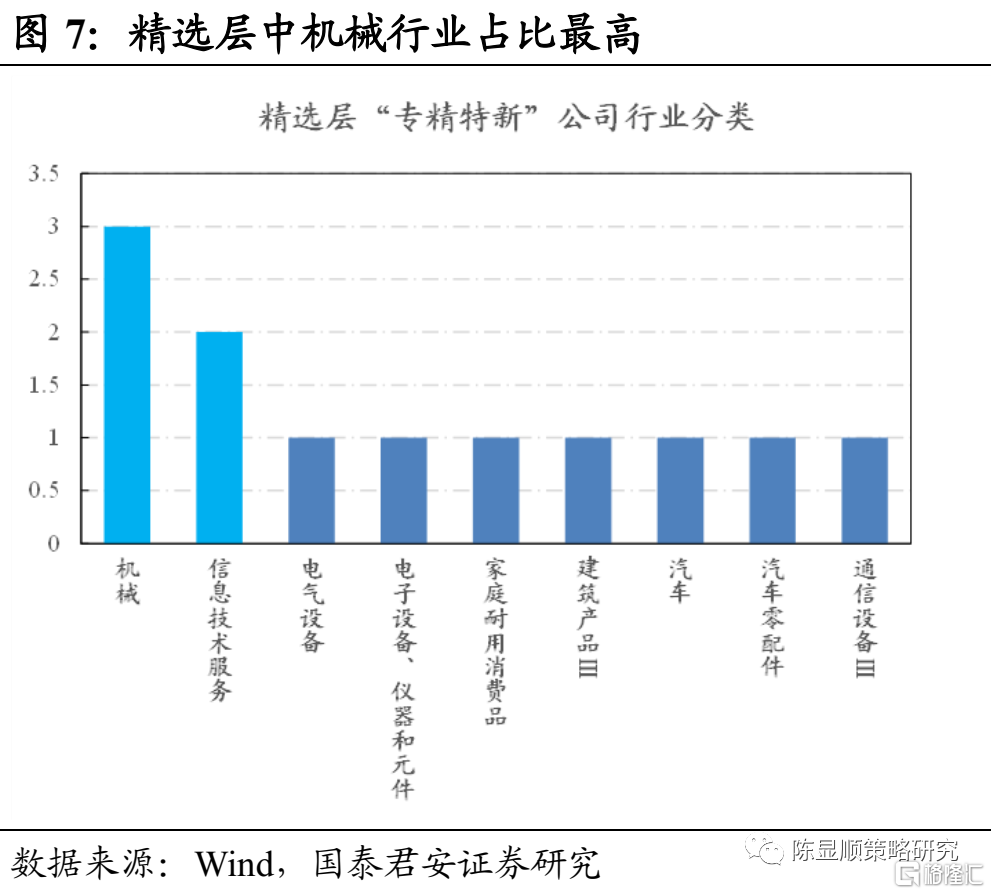

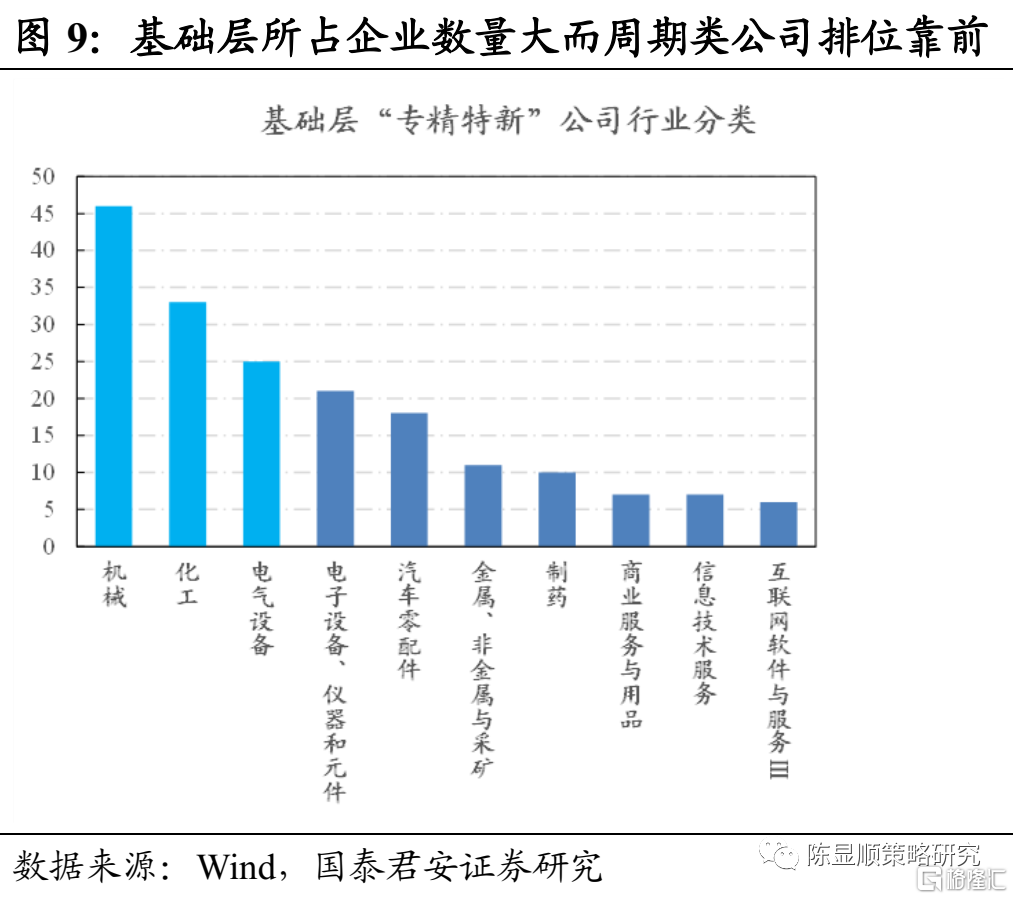

新三板“专精特新”公司行业分布体现硬科技属性,机械、化工、电气设备行业占比居前。新三板“专精特新”企业行业分布中占比最高的为机械(68家)、化工(44家)和电气设备行业(39家)。精选层中分别在机械和信息技术服务行业有3家、2家公司;创新层占比最高的是机械、电子设备和电气设备;基础层“专精特新”企业数量最高,在行业分布上机械、化工、电气设备排名前三。

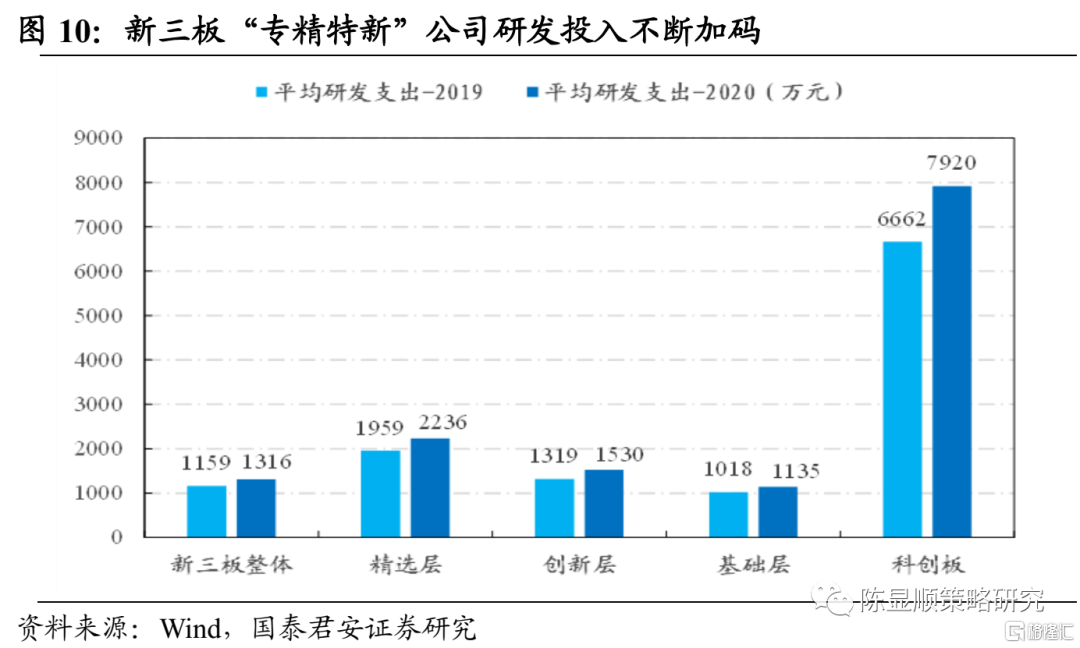

持续加码研发筑牢发展基石,看好战略新兴行业发展前景。新三板中“专精特新”企业整体发展阶段更为早期,相应公司体量和研发支出规模小于科创板,2020年科创板“专精特新”企业平均研发支出为1316万元,相交2019年增长13.5%,其中精选层相应公司平均研发支持规模高于创新层和基础层。战略新兴产业具备较强的发展紧迫性,相关公司有望持续享受行业增长红利。

1

北交所助力“专精特新”中小企业高质量发展

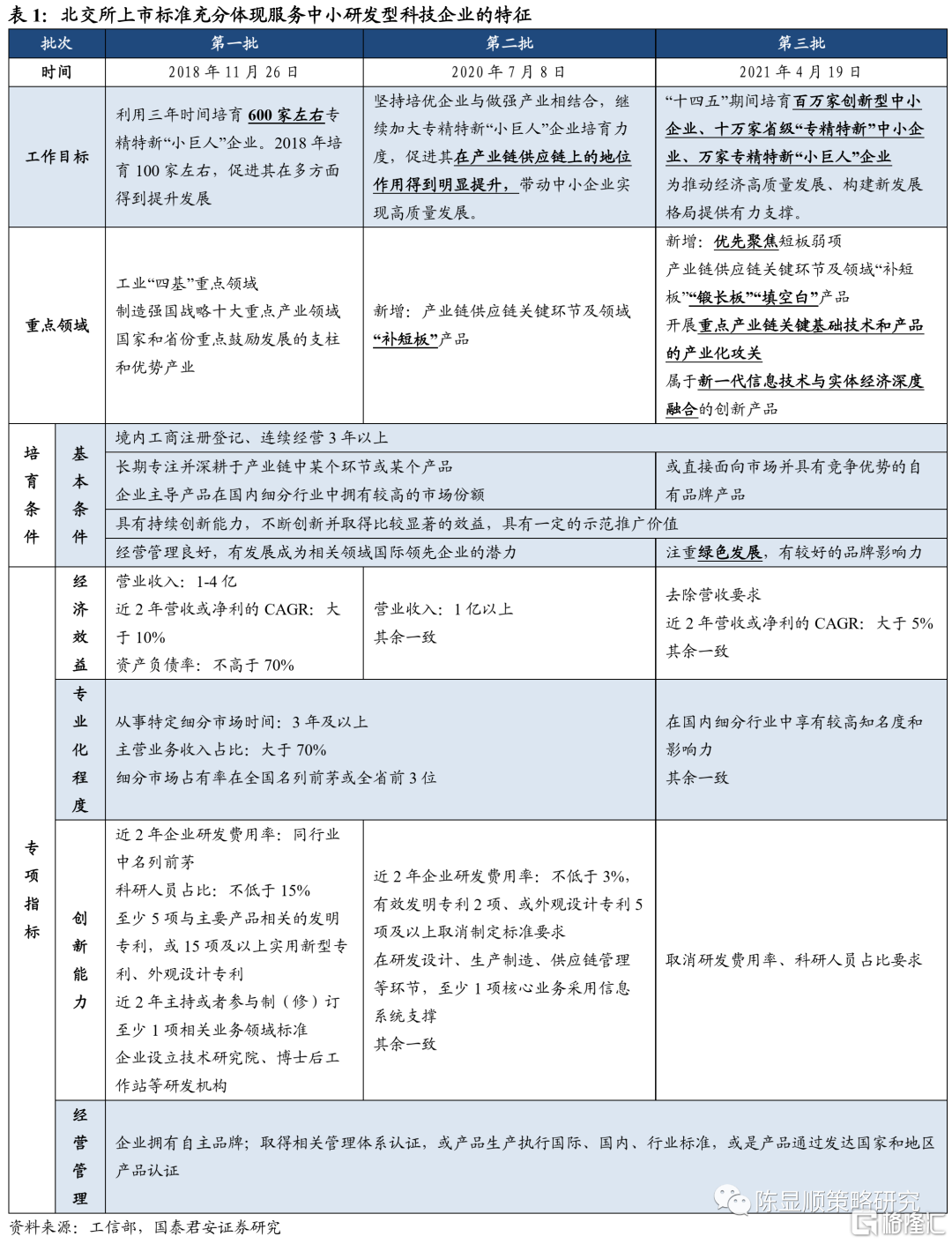

2021年4月21日,为贯彻习近平总书记关于培育一批“专精特新”中小企业、提升中小企业创新能力的重要指示精神,落实党的十九届五中全会部署和中共中央办公厅、国务院办公厅《关于促进中小企业健康发展的指导意见》,进一步促进中小企业高质量发展,按照《工业和信息化部关于促进中小企业“专精特新”发展的指导意见》要求,工信部组织开展了第三批专精特新“小巨人”企业培育工作。

具体目标是,围绕提升产业基础高级化、产业链现代化水平,坚持培优企业与做强产业相结合,坚持创新驱动、市场带动、上下联动和持续推动,聚焦政策惠企、服务助企、环境活企,分层培育“专精特新”中小企业群体,分类促进企业做精做强做大,加快完善优质企业梯度培育体系,为“十四五”期间培育百万家创新型中小企业、十万家省级“专精特新”中小企业、万家专精特新“小巨人”企业打下坚实基础,为推动经济高质量发展、构建新发展格局提供有力支撑。 北交所定位服务创新型中小企业,而培育一批“专精特新”中小企业正是北交所要实现的目标之一,通过北交所平台推动中国资本市场逐步形成创新创业热情高涨、合格投资者踊跃参与、中介机构归位尽责的良性市场生态。根据工信部公布的第三批专精特新“小巨人”企业名单和新三板上市公司的情况,我们梳理出新三板370家专精特新“小巨人”企业,其中精选层12家,创新层135家,基础层223家,本报告就上述公司进行全面对比分析,并梳理提炼北交所投资价值和投资思路。

1.1.顺应时代浪潮,聚焦“专精特新”

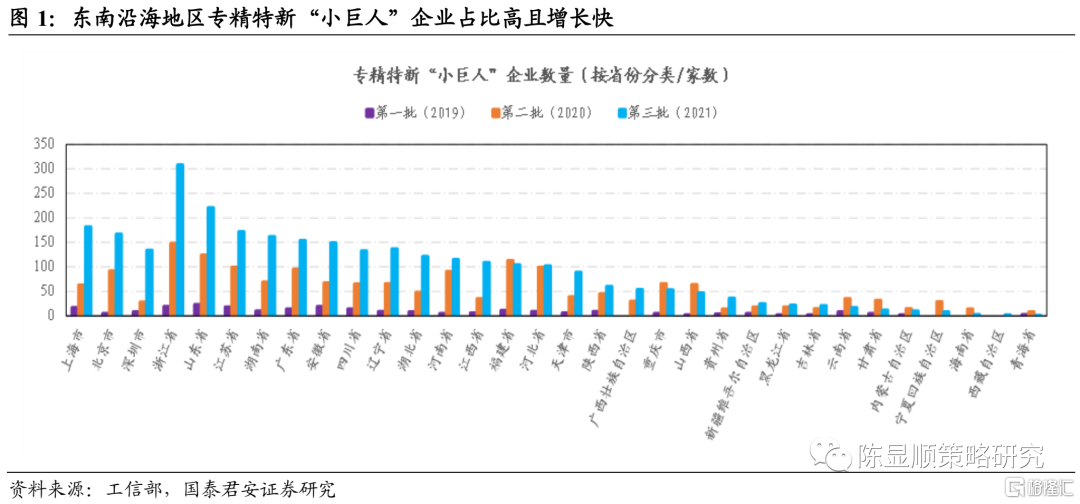

牢牢掌握科技主动权,加速“专精特新”中小企业发展。科技创新和应用是推动产业升级、经济发展的核心动力,在全球科技领域竞争不断深化、愈演愈烈的背景下,掌握核心科技实力,补短板锻长板,保障国家科技安全成为时代的使命。2019年以来,工信部共发布三批次专精特新“小巨人”企业名单,2019-2021年各批次企业数量分别为248家、1744家、2930家,入选企业家数逐年大增。从上述企业的地域分布看,东部沿海地区占比最高,其中企业家数最多的是浙江、山东、江苏,广东、北京、上海紧随其后;从第三批次入选家数增量看,山东增长最快,上海、深圳增长家数超百家。

有的放矢筛选精兵强将,着重攻关产业链关键环节。根据工信部专精特新“小巨人”企业的选择标准,专精特新“小巨人”企业主导产品应优先聚焦制造业短板弱项,符合《工业“四基”发展目录》所列重点领域,从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料;或符合制造强国战略十大重点产业领域;或属于产业链供应链关键环节及关键领域“补短板”“锻长板”“填空白”产品;或围绕重点产业链开展关键基础技术和产品的产业化攻关;或属于新一代信息技术与实体经济深度融合的创新产品。从具体标准看,愈发重视和聚焦短板弱项,强调对产业链关键技术和产品的产业化攻关,与此同时适度放宽经营指标门槛而增加绿色发展要求。

1.2.新三板“专精特新”公司配置性价比显著

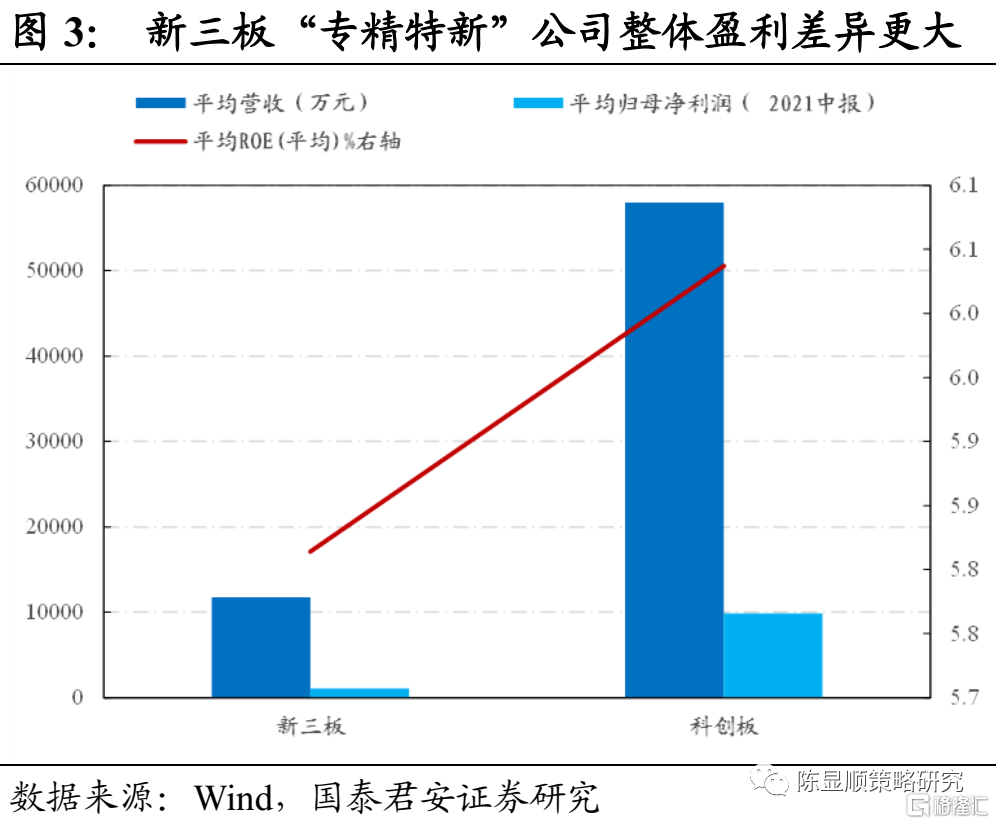

我国多层次资本市场体系不断完善,错位发展、多级联动、层层递进的格局逐步清晰。新三板、科创板、创业板等板块形成有机体系,为不同特征和生命周期的企业提供差异化融资服务,新三板内部精选层、创新层、基础层又形成更为细致的递进关系。新三板中共有370家专精特新“小巨人”企业,其中精选层12家、创新层135家、基础层223家,与此同时科创板公司中共有112家专精特新“小巨人”公司,对比可见科创板“小巨人”公司无论在平均市值规模(110.7亿元)还是平均动态市盈率(80.36倍)上均明显领先新三板公司(7.33亿元、25.31倍),反映出科创板创立以来定价能力不断增强,融资功能不断强化,随着北交所市场不断完善,规模不断增长,其定价和融资功能也将逐步体现,对现新三板“专精特新”公司是重大发展机遇。

从新三板内部对比分析,精选层中的专精特新“小巨人”公司更为优质。精选层中“专精特新”企业数量少但质地领先,其平均市值达到28.67亿元,平均动态市盈率为38.7倍,而创新层平均市值为8.76亿元,平均动态市盈率为7.12倍,基础层相应公司的平均市值水平更低为4.65亿元,而平均动态市盈率为35.59倍。从盈利能力角度看,精选层中“专精特新”企业平均营收、平均利润、平均ROE水平均高于创新层和基础层相应公司。从上述精选层公司中“专精特新”企业估值、盈利情况看,此类公司平移北交所后有望成为资金关注的重点。

行业分布体现硬科技属性,机械、化工、电气设备行业占比居前。新三板“专精特新”企业行业分布(Wind三级行业)中占比最高的为机械(68家)、化工(44家)和电气设备行业(39家),其次为电子设备,汽车零部件,金属、非金属采矿,信息技术服务,制药,计算机等行业,整体科技属性显著。精选层中“专精特新”企业分别在机械和信息技术服务行业有3家、2家公司,其余行业均为一家;创新层公司“专精特新”企业占比最高的是机械、电子设备和电气设备,金属、非金属采矿和化工行业所占家数明显高于新三板整体情况;基础层“专精特新”企业数量最高,在行业分布上机械、化工、电气设备排名前三,汽车零部件、制药、商业服务与用品行业占比高于其他板块。

2

掘金“专精特新”,北交所投资前景广阔

2.1.聚焦研发投入基石,拥抱高景气赛道

持续加码研发筑牢发展基石,精选层“专精特新”公司平均研发支出更高。研发能力是科技类企业的核心竞争力,随着资本市场制度和结构的不断完善,越来越多处于发展早期阶段且需要大额研发支出的科技企业开始享受到资本市场发展红利。科创板中的“专精特新”企业整体发展阶段相交新三板更为成熟,相应的研发支出体量更大,2020年其平均研发支出为7920万元,相交2019年提升明显。新三板中“专精特新”企业整体发展阶段更为早期,相应的公司体量和研发支出规模小于科创板,2020年科创板“专精特新”企业平均研发支出为1316万元,相交2019年增长13.5%,其中精选层相应公司平均研发支持规模高于创新层和基础层。

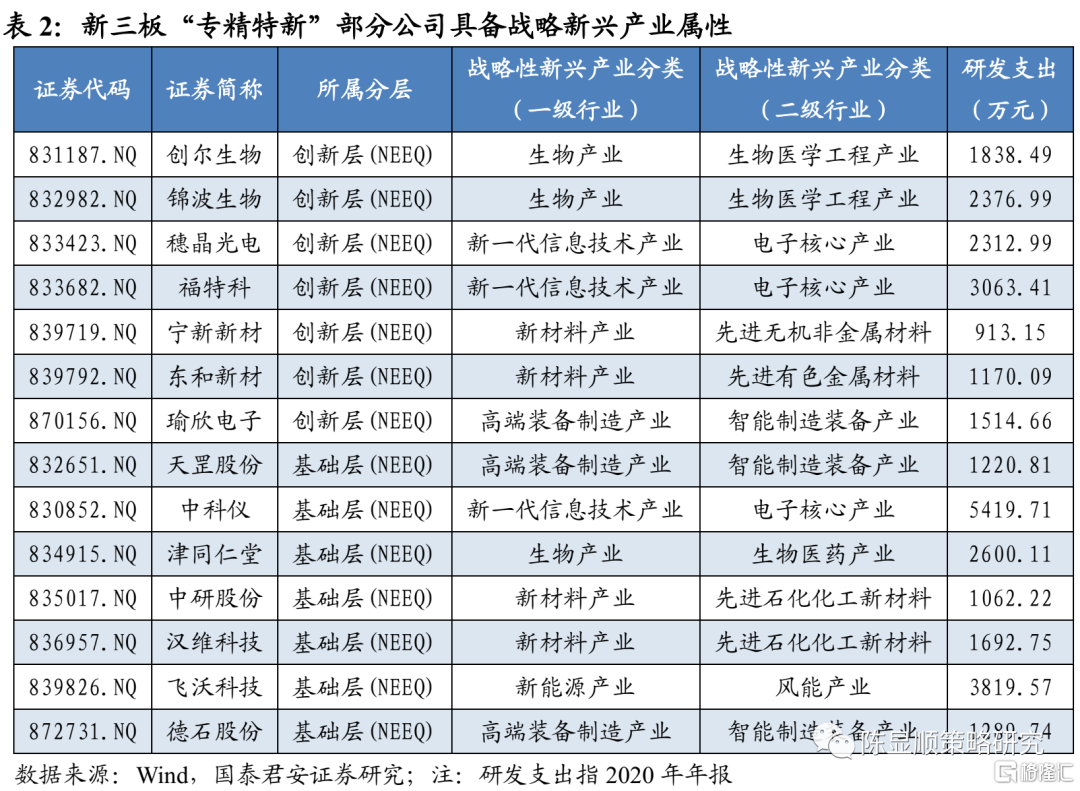

内生增长能力决定公司在行业中的竞争优势,影响行业格局,而行业自身的发展前景、行业政策、增长斜率等也同样重要。战略新兴产业具备较强的发展紧迫性,相关公司有望持续享受行业增长红利。新三板“专精特新”公司中不乏新一代信息技术、高端装备制造、新材料、新能源、生物技术等产业公司。

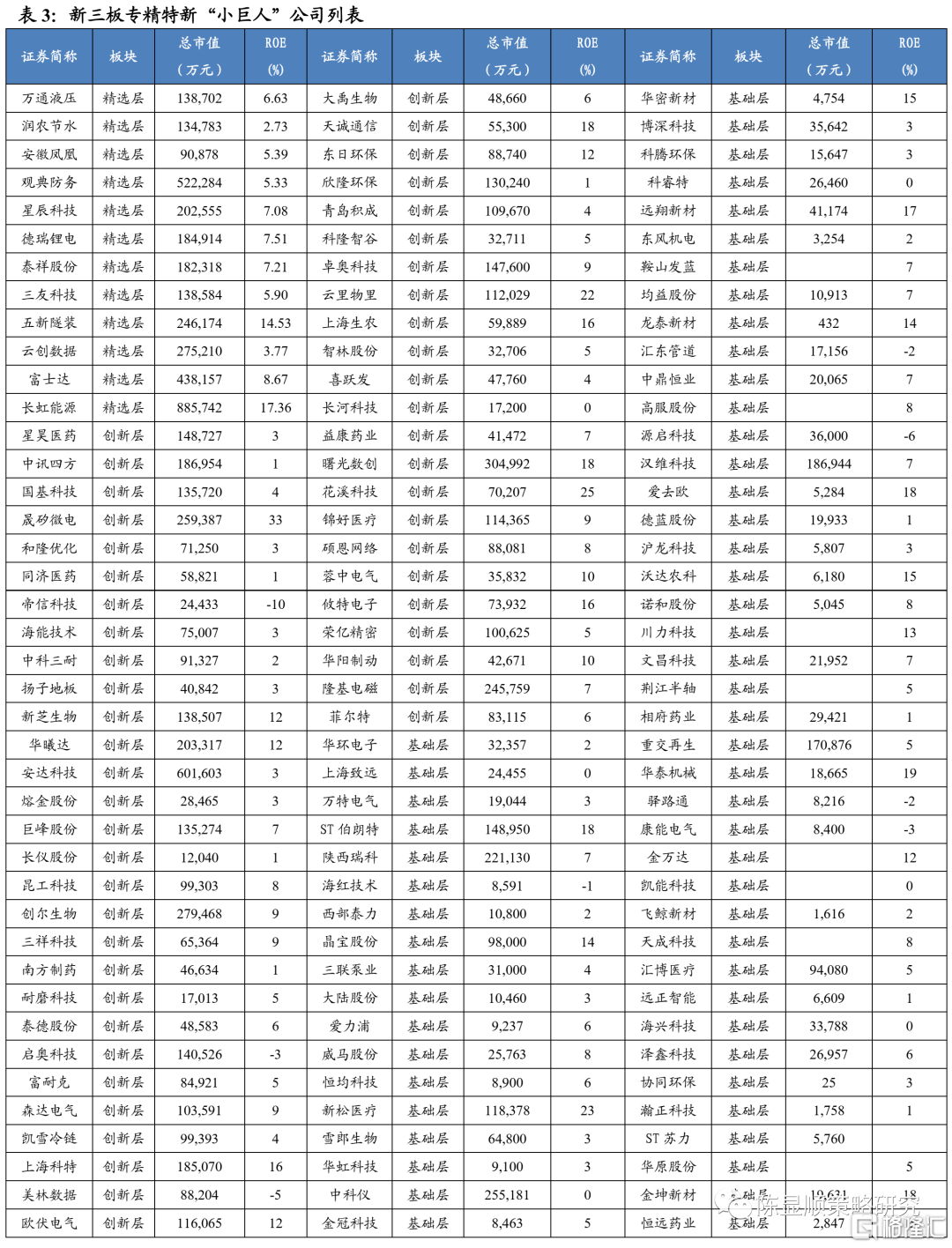

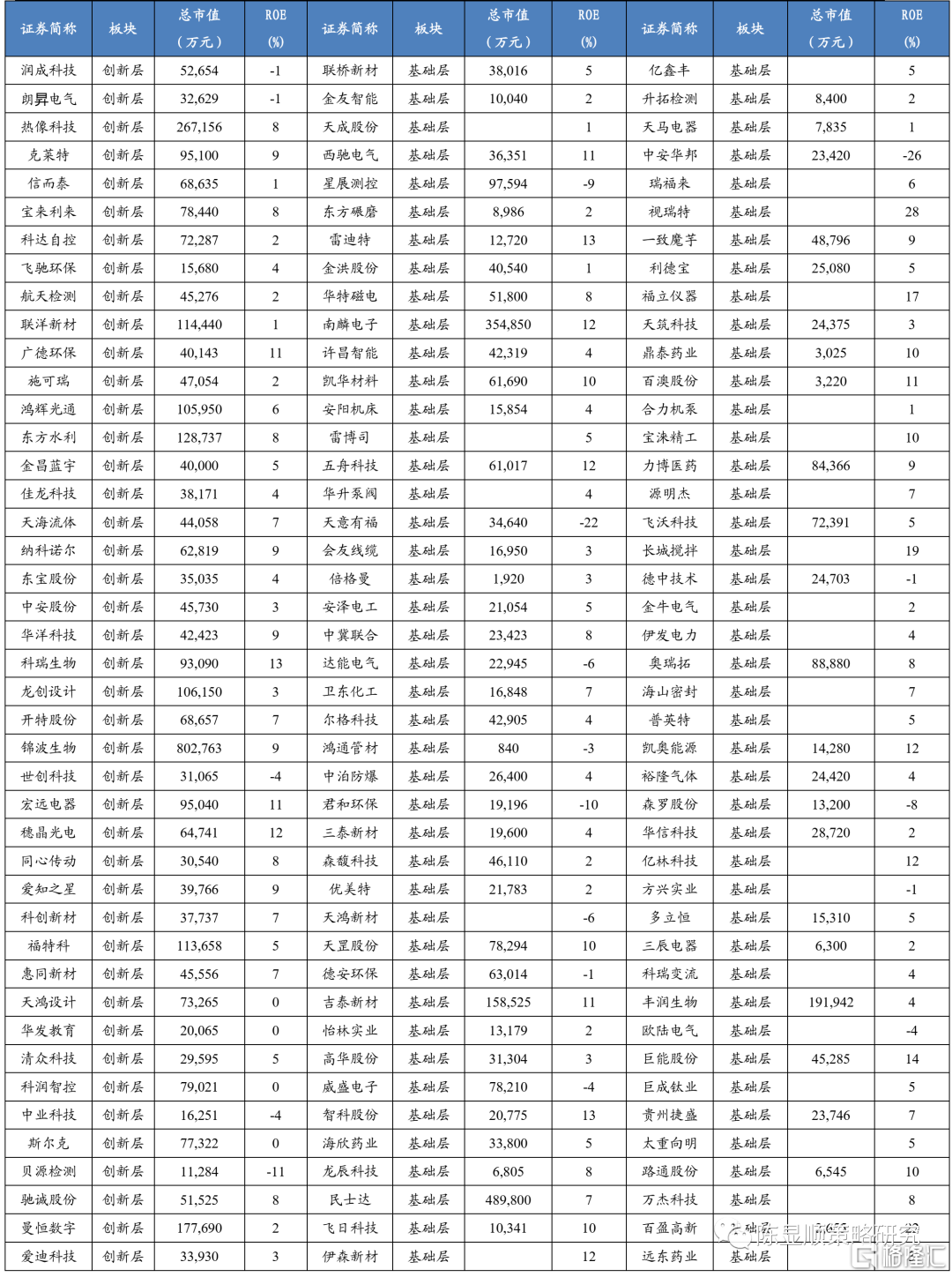

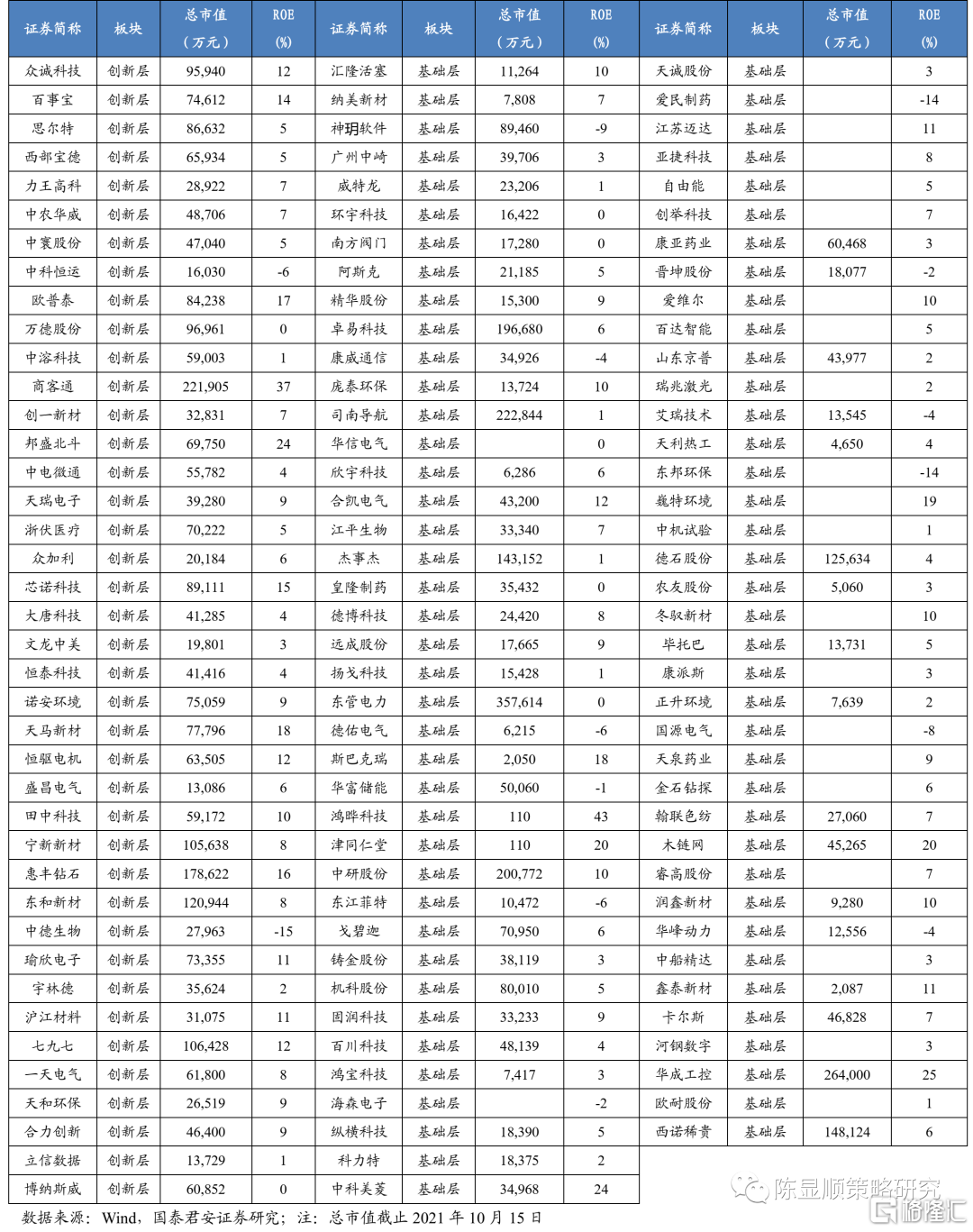

2.2.新三板专精特新“小巨人”公司一览

风险提示

“专精特新”公司发展早期技术路线存在快速迭代的不确定性;新三板公司多处于发展早期阶段,公司发展战略和企业管理能力存在一定风险。