下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告要点

近期,海运价格持续上涨,而运输量明显回落,原因是什么,透露怎么样的经济逻辑?本文从物流角度,梳理相关指标变化折射的经济信号。敬请关注。

为何要关注物流指标?物流指标是观察经济供、需变化的同步或略领先指标

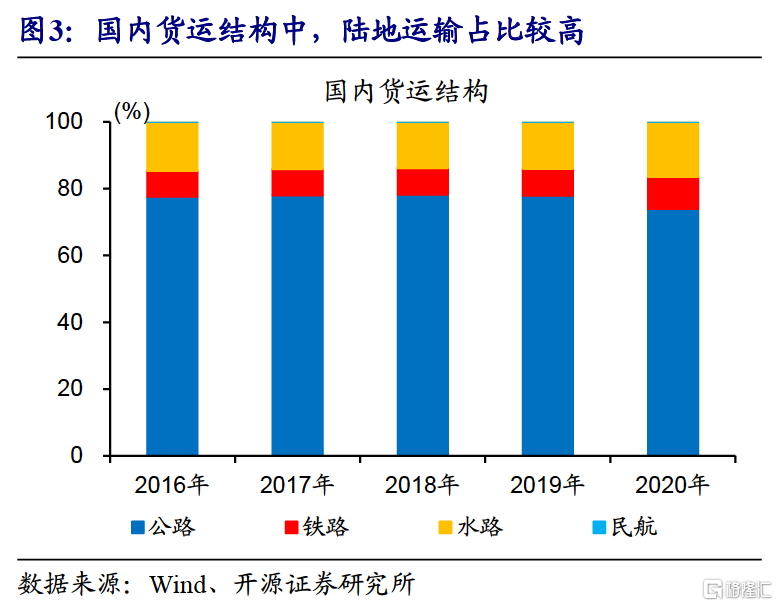

大多数经济活动会产生物流,使得物流指标成为观察经济的重要中观指标。无论是生产,还是投资、消费和出口,均涉及原材料或产成品等的运输,进而反映在相关物流指标中。陆运和水运是最重要的运输方式,分别占整体运输规模的82%和16%;常用陆运指标包括道路货运量、公路运输价格指数等,水运指标包括集装箱吞吐量、CCFI、BDI等,是观察经济活动较好的同步或略领先的中观指标。

不同物流指标反映的经济活动不同,陆运指标与国内生产和消费等紧密相关,海运指标指向出口等变化。由于国内生产过程中原材料、中间品和产成品等的运输80%以上为陆运,工业生产变化会很直观反映在公路和铁路货运量中,也在一定程度影响货运价格;出口货物90%以上通过海运,出口需求变化对集装箱吞吐量、集装箱运价等影响显著。此外,物流指标也会受运力、成本等供给因素影响。

近期,物流指标变化有何特点?量价背离,运输量持续回落、价格上涨或走平

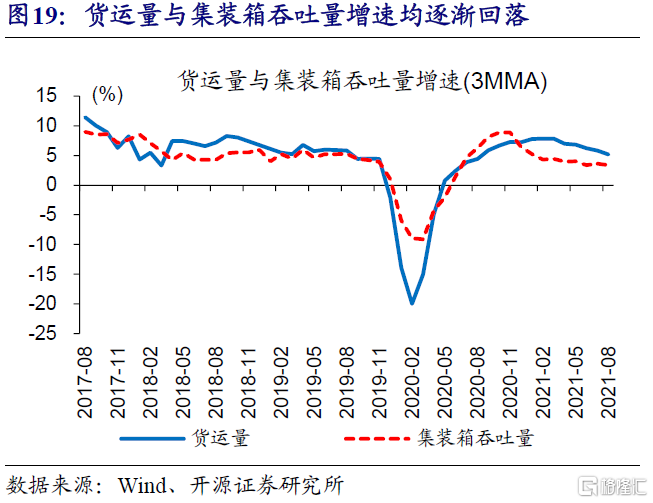

反映生产变化的陆运指标,从“量价齐升”到“量跌价平”;反映消费的快递指标,“量涨价跌”。疫后生产率先恢复下,货运量增速从疫情期间负值抬升至2021年2月的8.8%,随后逐步回落至8月的5%;公路物流运价指数,从2020年11月底的985点抬升1.8%至2021年初的约1002点、随后走平。快递业务量持续增长,从2020年3月59.8亿件到2021年8月近90亿件,而快递单价持续回落。

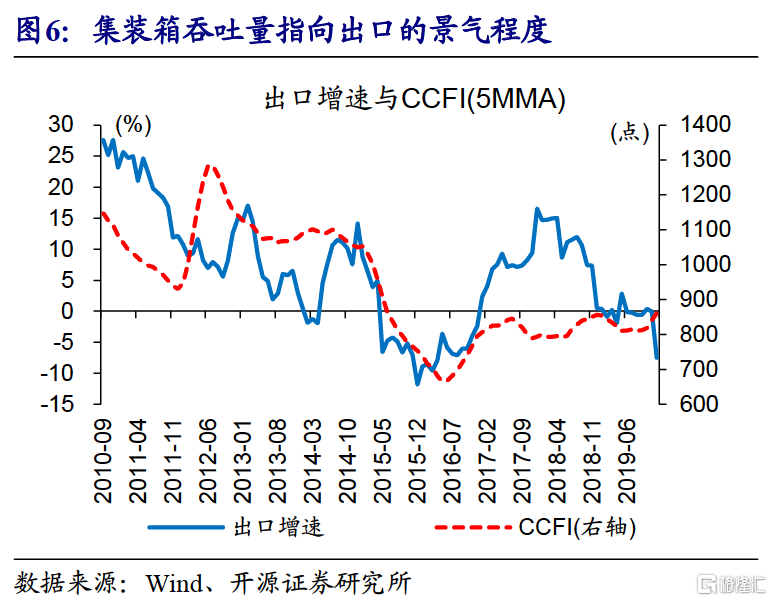

反映出口情况的海运指标,从“量价齐升”到“量跌价涨”。全国主要港口集装箱吞吐量,在2020年6月首度恢复同比正增长,至2020年10月增速高达11.4%、创近年来新高,随后震荡回落至2021年8月的4.7%;而集装箱价格持续上涨,过去一年,CCFI和SCFI上涨215%和220%,其中欧洲、地中海和南非航线涨幅超过300%,美东、美西航线涨幅也均超过100%,日、韩航线涨幅相对较低

近期运输指标变化,透露了怎样的经济信号?产、需逐步走弱,线上消费尚可

陆运和海运运量指标的回落,反映生产和出口逐步走弱;而快递量增长,表明线上消费相对较好。国内货运量变化趋势,与工业生产走势大体一致,高点均在2021年2月出现、然后趋势下行;集装箱吞吐量增速领先出口增速1个月见顶,回落节奏慢于国内货运量,与年初以来出口较强的韧性紧密相关。相较之下,快递量持续增长,与疫后部分消费需求转向线上的带动有关,而居民总体消费仍偏弱。

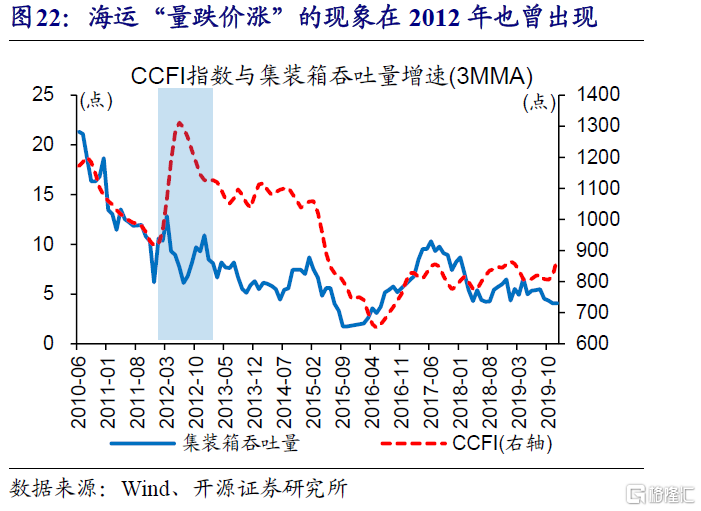

全球运力不足下,海运价格的持续上涨,也一定程度反映中国出口和全球贸易需求衰减得比较慢,后续需跟踪物流和经济指标变化。海运价格持续上涨,与全球运力不足、贸易需求较强等有关;中国出口的缓慢回落,并未带来全球海运供需缺口的明显缓解,使得海运价格仍有很强的支撑。类似海运“量跌价涨”的现象在2012年也曾出现过,伴随出口的加速回落,海运价格大幅回落、最终“量价齐跌”。

风险提示:全球疫情反复,运力进一步下降。

报告正文

一问:为何要关注运输指标?

大多数经济活动会产生物流,使得物流指标成为观察经济的重要中观指标。无论是生产,还是投资、消费和出口,均涉及原材料或产成品等的运输,进而反映在相关物流指标中。陆运和水运是最重要的运输方式,分别占整体运输规模的82%和16%;常用陆运指标包括道路货运量、公路运输价格指数等,水运指标包括集装箱吞吐量、CCFI、BDI等,是观察经济活动较好的同步或略领先的中观指标。

不同物流指标反映的经济活动不同,陆运指标与国内生产和消费等紧密相关,海运指标指向出口等变化。由于国内生产过程中原材料、中间品和产成品等的运输80%以上为陆运,工业生产变化会很直观反映在公路和铁路货运量中,也在一定程度影响货运价格;从历史数据来看,货运量与工业增加值增速也具有较好的同步性。由于海运具有长距离运输、成本相对较低的特点,出口货物90%以上通过海运,出口需求变化对集装箱吞吐量、集装箱运价等影响显著。

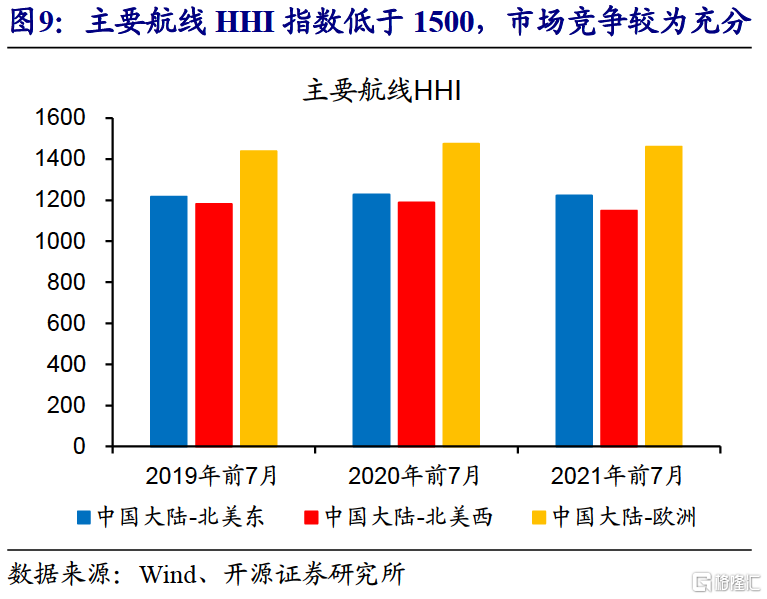

除物流需求外,物流指标变化,也可能受到物流行业成本、运力等供给因素影响。以公路运输为例,公路运输行业集中度较低,运力供给逐年上升、重卡保有量近年来明显抬升,使得运输量受运输需求影响较大,而运输价格变化相对较小、甚至一度明显回落。海运供给集中度也不高、主要航线运输的HHI 指数均不足15001,运量和价格大多跟随贸易需求变化,只有在运力明显短缺时两者背离较大。

二问:疫情后,运输指标的变化有何特点?

反映生产变化的陆运指标,从“量价齐升”到“量跌价平”。疫情影响下,2020年2 月生产几乎陷入停滞状态,货运量增速大幅回落至-29.9%。疫后生产率先恢复下,货运量增速从疫情期间负值抬升至2021 年2 月的8.8%,随后逐步回落至8 月的5%;相较之下,公路物流运价指数表现较为平稳,疫情期间价格指数未明显回落,疫情后从2020 年11 月底的985 点抬升1.8%至2021 年初的约1002 点、随后走平。

与线上消费相关的快递业务量保持较高增长,但快递单价持续回落。疫情影响下,2020年初规模以上快递业务量增速大幅回落至-16.4%,伴随疫情逐步消退,快递量后迅速反弹、2020年9月达到高点的44.6%。2021年初以来,快递业务量增速仍保持在30%以上的高位。快递量增长的同时,快递单价持续回落,由2020年初平均10.2元/件下降至2021年8月的9.3元/件,延续了近年来持续回落的态势,缘于递行业激烈竞争下,快递公司“以价换量”等行为。

与线上消费相关的快递业务量保持较高增长,但快递单价持续回落。疫情影响下,2020年初规模以上快递业务量增速大幅回落至-16.4%,伴随疫情逐步消退,快递量后迅速反弹、2020年9月达到高点的44.6%。2021年初以来,快递业务量增速仍保持在30%以上的高位。快递量增长的同时,快递单价持续回落,由2020年初平均10.2元/件下降至2021年8月的9.3元/件,延续了近年来持续回落的态势,缘于递行业激烈竞争下,快递公司“以价换量”等行为。

反映出口情况的海运指标,从“量价齐升”到“量跌价涨”。全国主要港口集装箱吞吐量,在2020年6月首度恢复同比正增长,至2020年10月增速高达11.4%、创近年来新高,随后震荡回落至2021年8月的4.7%;而集装箱价格持续上涨,过去一年,CCFI和SCFI上涨215%和220%,其中欧洲、地中海和南非航线涨幅超过300%,美东、美西航线涨幅也均超过100%,日、韩航线涨幅相对较低。

三问:近期运输指标变化,透露了怎样的经济信号?

陆运和海运运量指标的回落,反映生产和出口逐步走弱;而快递量增长,表明线上消费相对较好。国内货运量变化趋势,与工业生产走势大体一致,高点均在2021年2 月出现、然后趋势下行;集装箱吞吐量增速领先出口增速1 个月见顶,回落节奏慢于国内货运量,与年初以来出口较强的韧性紧密相关。相较之下,快递量持续增长,与疫后部分消费需求转向线上的带动有关,而居民总体消费仍偏弱。

全球运力不足下,海运价格的持续上涨,也一定程度反映中国出口和全球贸易需求衰减得比较慢。海运价格持续上涨,与全球运力不足、贸易需求较强等有关;中国出口的缓慢回落,并没有带来全球海运供需缺口的明显缓解,使得海运价格仍有很强的支撑。类似海运“量跌价涨”的现象在2012 年也曾出现过,伴随出口的加速回落,海运价格大幅回落、海运最终“量价齐跌”。

物流指标折射的产、需走弱现象,未来仍需紧密跟踪。作为同步或略领先的中观指标,物流指标变化其他领先指标和中观指标也已有明显体现,例如,9月,PMI生产指标大幅回落至临界值下方,PMI新出口订单也已连续2个月低于临界值;反映工业生产的钢铁产量、水泥出货率,近期均大幅回落。在供给扰动影响加大下,对未来经济形势的演绎,需借助各个维度中观指标、领先指标等,进行综合研判。

经过研究,我们发现:

(1)无论是生产,还是投资、消费和出口,均涉及原材料或产成品等的运输,进而反映在相关物流指标中。不同物流指标反映的经济活动不同,陆运指标与国内生产和消费等紧密相关,海运指标指向出口等变化。

(2)疫情以来,反映生产变化的陆运指标,从“量价齐升”到“量跌价平”;与线下消费相关的快递指标,“量涨价跌”;而反映出口情况的海运指标,从“量价齐升”到“量跌价涨”。

(3)陆运和海运运量指标的回落,反映生产和出口逐步走弱;而快递量增长,表明线上消费相对较好。全球运力不足下,海运价格的持续上涨,也一定程度反映中国出口和全球贸易需求衰减得比较慢,后续需跟踪物流和经济等指标变化。