下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

全球流动性环境变化:多国央行加息,国债期限利差普遍上升

——央行动态:2021年10月8日当周,捷克、罗马尼亚、新西兰和波兰央行宣布加息,澳大利亚央行维持利率不变。纽约、费城、亚特兰大、旧金山、圣路易斯联储主席发表讲话暗示Taper会“很快”到来。

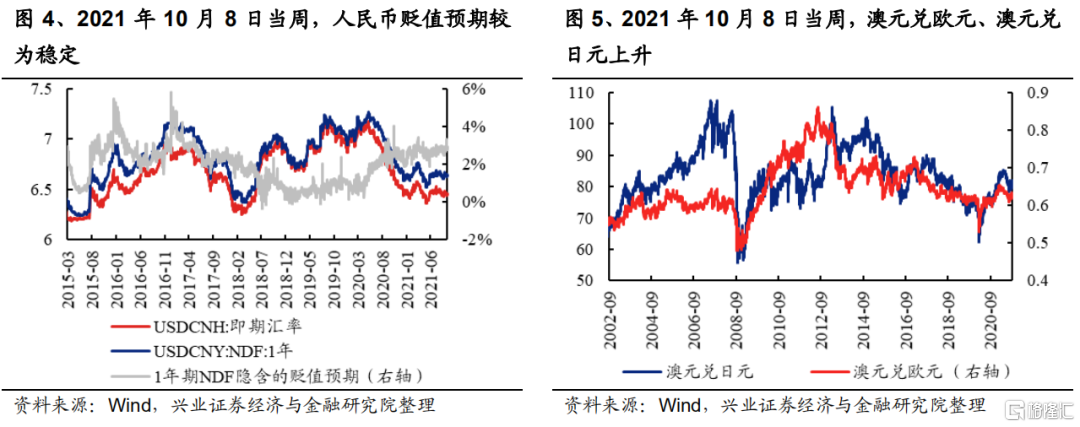

——外汇市场:美元指数与CRB指数均上升。2021年10月8日当周,美元指数上升至94.10,CRB指数继续上升至235.42,澳元兑欧元小幅上升至0.63,澳元兑日元上升至82.03。人民币汇率方面,离岸人民币汇率小幅降至6.45,1年期NDF下降至6.63,贬值预期较为稳定。

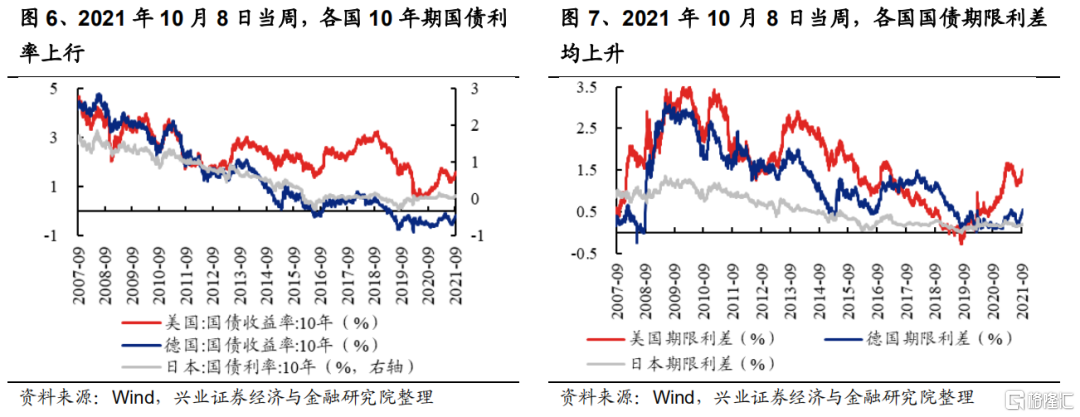

——海外利率:各国国债期限利差普遍上升。2021年10月8日当周,美国10年期国债利率上行14BP至1.61%,德国10年期国债利率上行8BP至-0.18%。日本10年期国债利率上行2BP至0.08%。各国的国债期限利差普遍上升,美国期限利差上升13BP至1.52%,德国期限利差上升10BP至0.54%,日本期限利差上升1BP至0.20%。

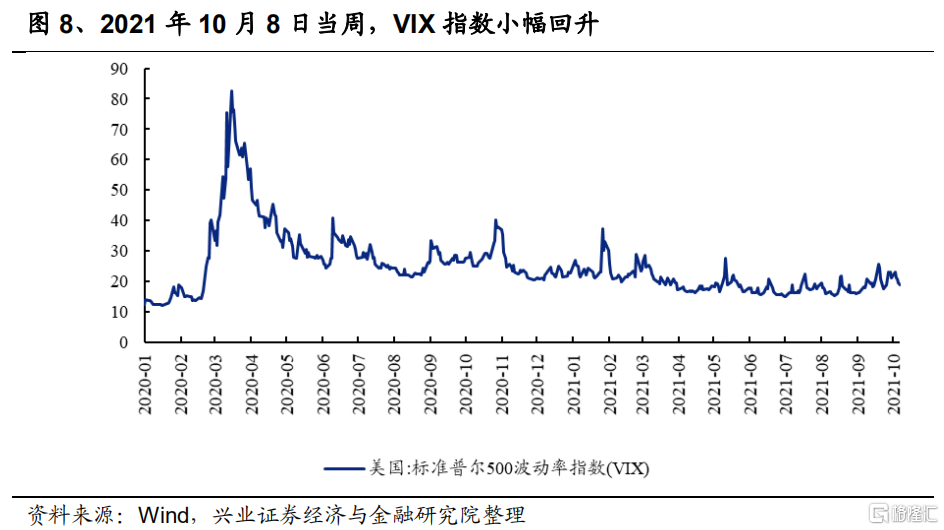

——VIX指数:小幅上升。2021年10月8日当周,VIX指数由17.8小幅回升至18.8,意味着投资者对未来市场的恐慌有所加强,风险偏好弱化。

国内流动性环境变化:央行由净投放转为净回笼

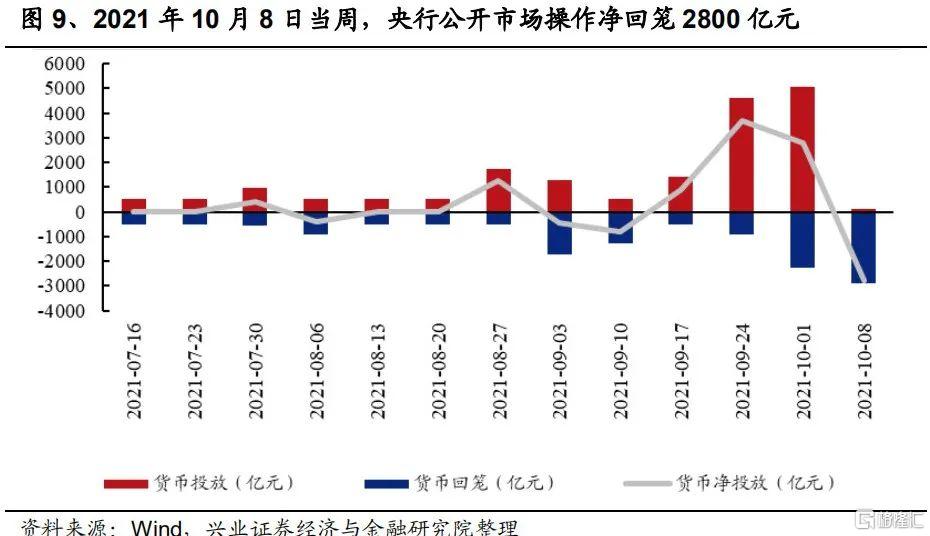

——公开市场操作:本周净回笼2800亿元。2021年10月8日当周,央行进行货币净回笼2800亿元。

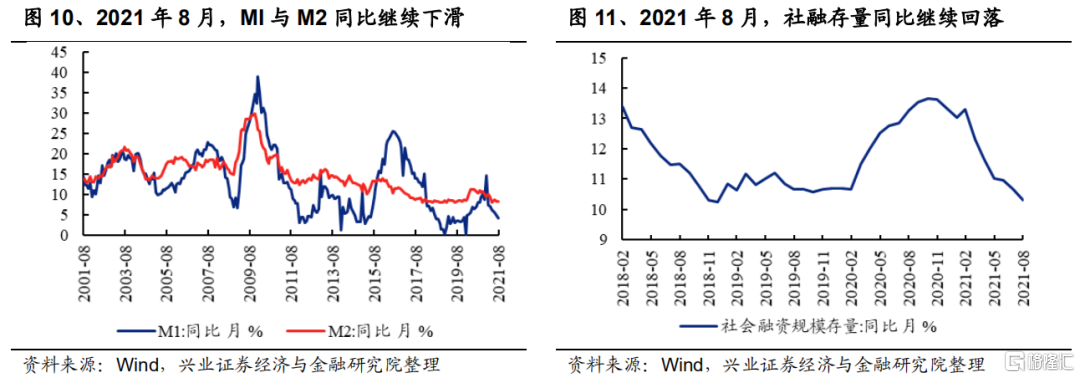

——货币派生:8月M1、M2及社融数据继续回落。2021年8月,M1同比增速4.2%,M2同比增速8.2%,社融存量同比增速10.3%,均继续回落。

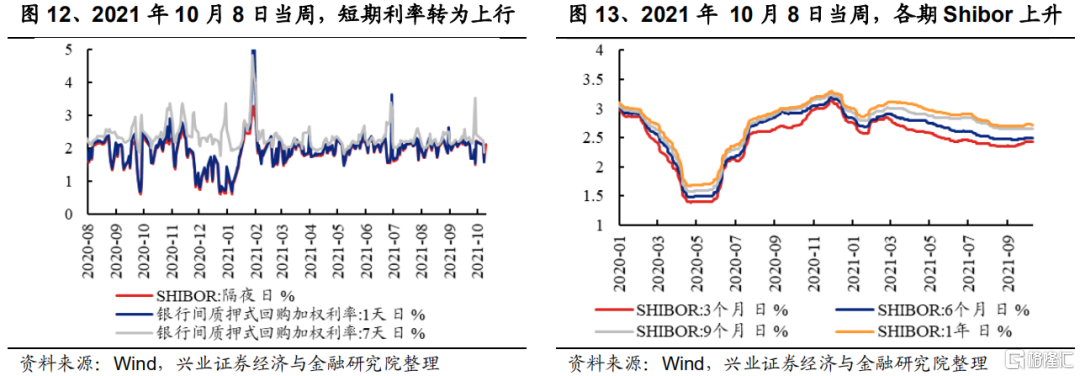

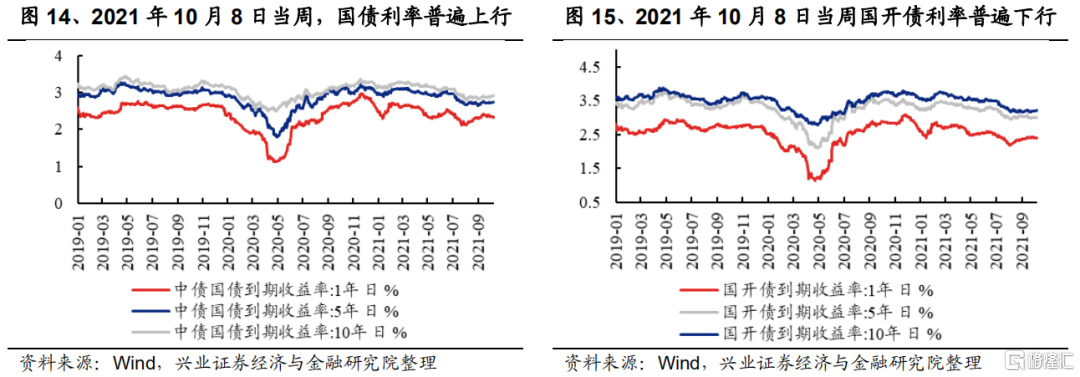

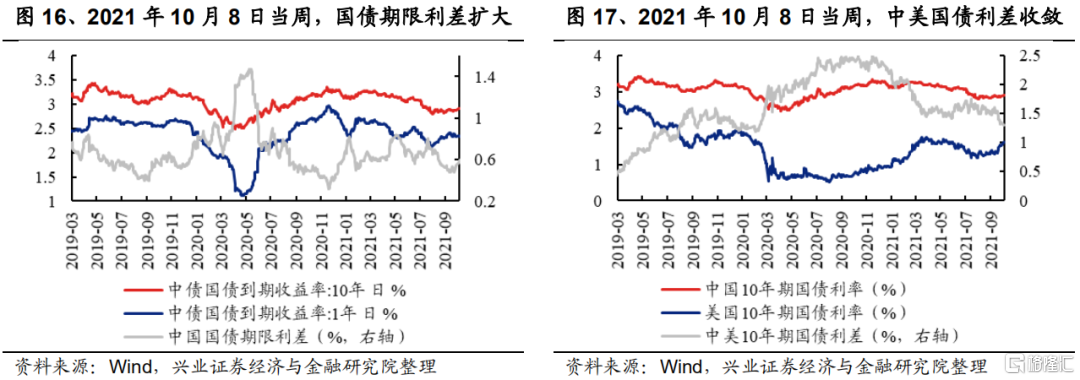

——国内利率:银行间及国债利率总体上升,信用利差普遍上行。隔夜Shibor上行41BP至2.11%,1天回购利率上行41BP至2.10%,7天回购利率上行5BP至2.25%。各期限Shibor维持稳定。10年期国债利率上行4BP至2.91%,10年期国开债利率上行4BP至3.22%。从中国国债利率期限利差来看,利差扩大8BP至0.57%,中美10年期国债利差收敛10BP,回落至1.30%。信用利差方面,1年期信用利差均上行。1年期AAA级上行6BP至0.49%, 5年期AAA级上行1BP至0.76%,10年期AAA级下行3BP至0.86%。

风险提示:风险事件冲击,海内外央行货币政策超预期变化

全球流动性环境变化:多国央行加息,国债期限利差普遍上升

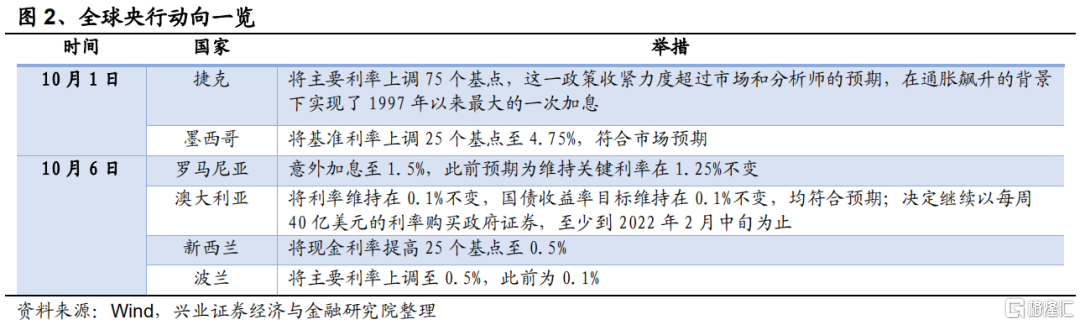

2021年10月8日当周,全球多国央行开启加息进程,包括捷克、罗马尼亚、新西兰和波兰等,澳大利亚央行则维持原有利率不变。而美联储多位高管也暗示Taper“很快”到来。美元指数与CRB指数均上升,各国国债期限利差也普遍上升。海外正处“多事之秋”,VIX指数也小幅回升。

央行动态:捷克、罗马尼亚等多国央行加息

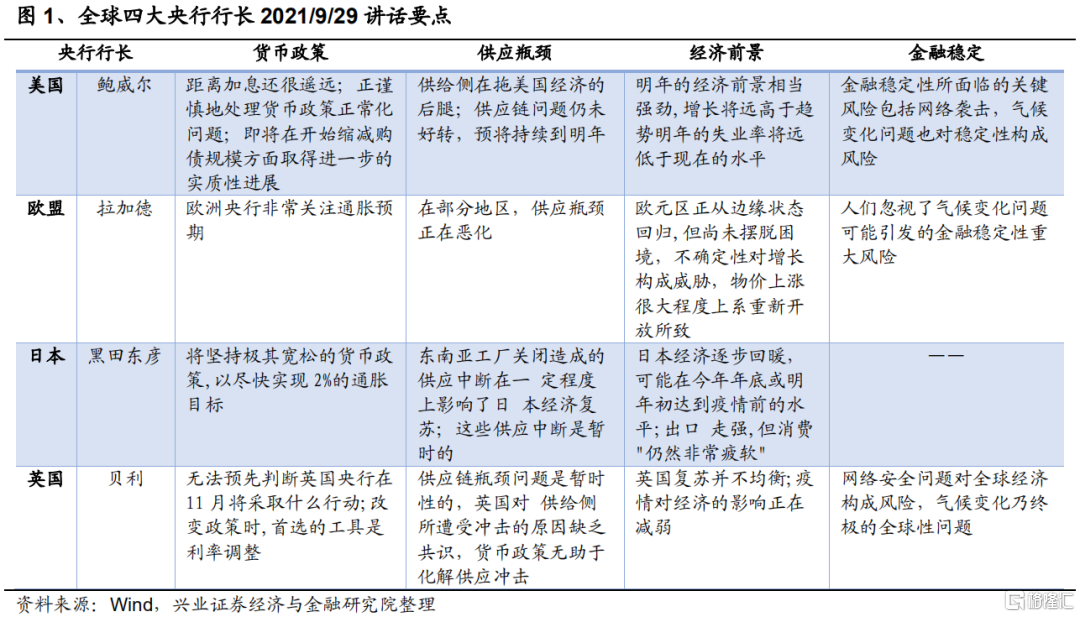

美联储主席鲍威尔、欧洲央行行长拉加德、日本央行行长黑田东彦和英国央行行长贝利于9月29日共同出席欧央行线上会议,但观点出现多处分歧。通胀方面,鲍威尔表示“即将在开始缩减购债规模方面取得进一步的实质性进展”,而黑田东彦则“坚持极其宽松的货币政策”。供应瓶颈方面,美、日、英行长认为供应链瓶颈是暂时的,而拉加德则认为欧盟供应链在恶化中。经济前景方面,鲍威尔认为美国2022年的经济前景相当强劲,而欧盟、日本、英国的央行行长则提出经济在“回归”中,态度较为谨慎。

美联储多位高官暗示Taper会“很快”到来,炒股风波持续发酵。9月30日,纽约联储主席威廉姆斯、费城联储主席哈克、亚特兰大联储主席博斯蒂克、旧金山联储主席戴利、圣路易斯联储主席布拉德均发表讲话,暗示Taper“很快”到来并于明年中旬完成,更多人支持2022年开始加息,相对最鹰派的亚特兰大联储主席称2022年底接近充分就业,2022年加息一次后,2023年可加息三次。此外,进入10月后,已导致两位联储主席(达拉斯卡普兰、波士顿罗森格伦)提前辞职的炒股风波持续发酵,10月2日,美联储副主席克拉里达被曝在政策行动前一天进行交易,接连冲击使鲍威尔的连任支持率骤降。

进入10月后,捷克、罗马尼亚等多国央行宣布加息。上调利率的国家包括捷克、罗马尼亚、新西兰和波兰。10月1日,捷克央行将主要利率上调75个基点,实现了1997年以来最大的一次加息,收紧力度超市场预期;墨西哥央行将基准利率上调25个基点至4.75%。10月6日,罗马尼亚央行意外加息到1.5%,此前市场预期为维持关键利率1.25%不变。10月7日新西兰联储将现金利率提高25个基点至0.5%。波兰央行将主要利率上调至0.5%,此前为0.1%。

此外,澳大利亚 “按兵不动”。10月6日,澳大利亚宣布将利率维持在0.1%不变,国债收益率目标维持在0.1%不变,并决定继续以每周40亿美元的利率购买政府证券,至少到2022年2月中旬为止,符合市场预期。

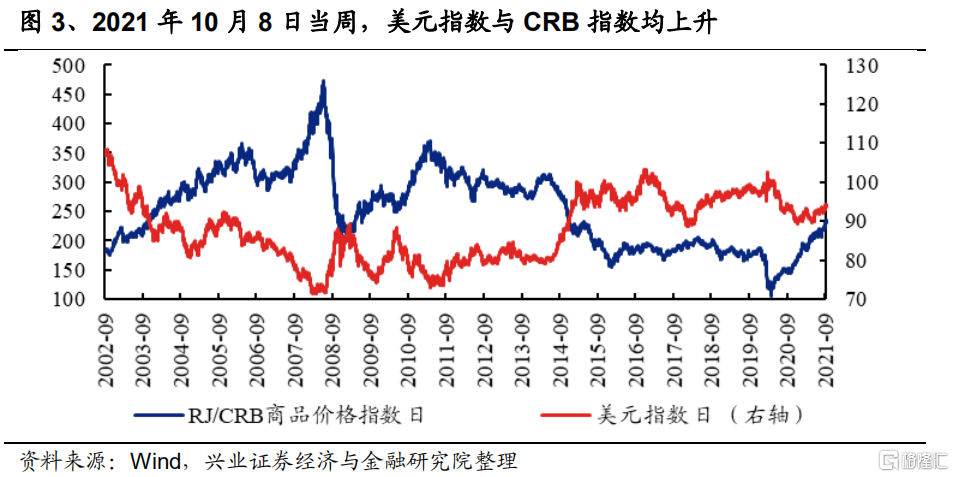

外汇市场:美元指数与CRB指数继续均上升

2021年10月8日当周,美元指数上升至94.10,CRB指数继续上升至235.42,澳元兑欧元小幅上升至0.63,澳元兑日元上升至82.03。人民币汇率方面,离岸人民币汇率小幅降至6.45,1年期NDF下降至6.63,贬值预期较为稳定。

海外利率:各国国债期限利差普遍上升

2021年10月8日当周,美国10年期国债利率上行14BP至1.61%,德国10年期国债利率上行8BP至-0.18%。日本10年期国债利率上行2BP至0.08%。各国的国债期限利差普遍上升,美国期限利差上升13BP至1.52%,德国期限利差上升10BP至0.54%,日本期限利差上升1BP至0.20%。

VIX指数:小幅回升

2021年10月8日当周,VIX指数由17.8小幅回升至18.8,意味着投资者对未来市场的恐慌有所加强,风险偏好弱化。

国内流动性环境变化:央行由净投放转为净回笼

从国内情况来看,2021年10月8日当周,央行公开市场操作方面,由上周的净投放3700亿元转为净回笼。货币派生方面,8月M1、M2及社融数据继续回落。国内利率方面,银行间短端利率转为上行,各期Shibor均上升;国债长债上行短债下跌,国内期限利差扩大,中美利差收敛;短期信用利差普遍上行,中长期信用利差小幅下滑。

央行公开市场操作:本周净回笼2800亿元

2021年10月8日当周,央行公开市场操作进行货币回笼2900亿元,货币投放100亿元,由9月24日当周的净投放3700亿元转为净回笼2800亿元。

货币派生:8月M1、M2及社融数据继续回落

2021年8月,M1同比增速4.2%,较上月的4.9%下滑了0.7%;M2同比增速8.2%,较上月的8.3%下滑了0.1%;社融存量同比增速继续回落至10.3%。

国内利率:银行间及国债利率总体上升,信用利差普遍上行

银行间利率:短端利率转为上行,各期Shibor均上升

2021年10月8日当周,短期利率普遍转为上行。其中,隔夜Shibor上行41BP至2.11%,1天回购利率上行41BP至2.10%,7天回购利率上行5BP至2.25%。

3个月期Shibor上行4BP至2.43%,6个月期Shibor上行2BP至2.49%,9个月期Shibor上行1BP至2.66%,1年期Shibor上行2BP至2.72%。

国债利率:长债上行短债下跌,国内期限利差扩大,中美利差收敛

2021年10月8日当周,国内国债利率长债上行,短债下跌。其中,1年期国债利率下行4BP至2.34%,5年期国债利率上行2BP至2.74%,10年期国债利率上行4BP至2.91%。1年期国开债利率下行2BP至2.40%,5年期国开债利率上行2BP至3.01%,10年期国开债利率上行4BP至3.22%。

从中国国债利率期限利差来看,利差扩大8BP至0.57%,中美10年期国债利差收敛10BP,回落至1.30%。

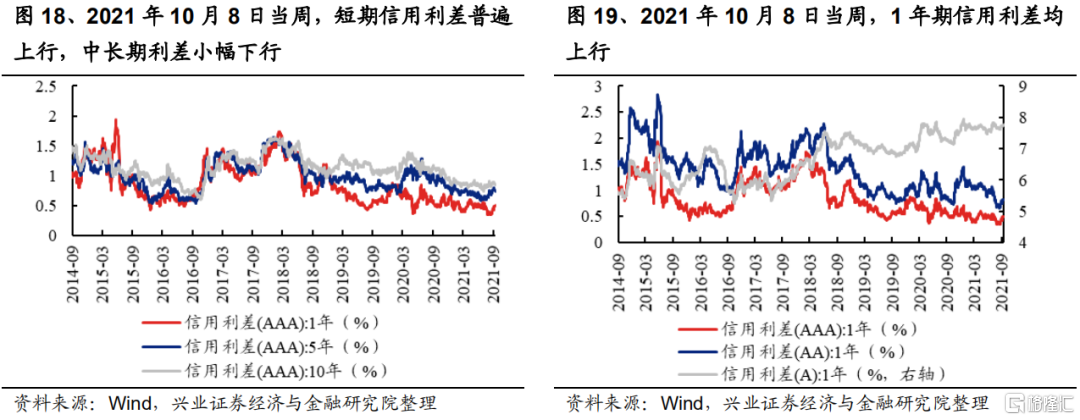

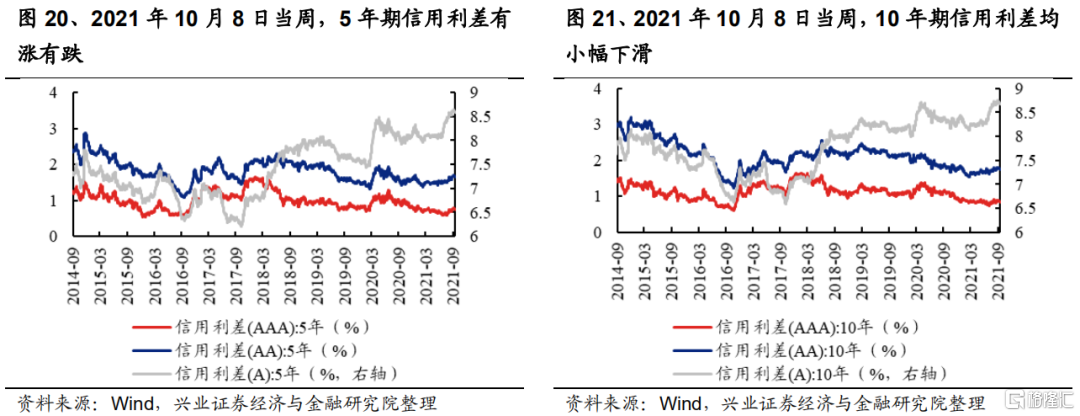

信用利差:短期信用利差普遍上行,中长期信用利差小幅下滑

2021年10月8日当周,1年期与5年期评级信用利差普遍上行,而10年期信用利差小幅下行。

1年期各评级信用利差均上行,AAA级上行6BP至0.49%,AA级上行5BP至0.82%,A级上行3BP至7.75%。

5年期各评级信用利差有涨有跌,AAA级上行1BP至0.76%,AA级上行2BP至1.67%,A级下行0.3BP至8.60%。

10年期各评级信用利差均小幅下滑,AAA级下行3BP至0.86%,AA级下行3BP至1.77%,A级下行4BP至8.70%。

风险提示

风险事件冲击,海内外央行货币政策超预期变化