下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继9月宣告计划分拆固废业务上市这一消息后,中国领先的城镇环境综合服务商:云南水务(6839.HK)的水务板块亦不断迎来政策利好。

据悉,新修订的《城镇供水价格管理办法》及《城镇供水定价成本监审办法》(以下合并简称“新规”)已经国家发改委和住建部签审公布,并已于10月1日起施行。

受此消息影响,10月8日,国庆小长假后的首个交易日,A股水务板块迎来开门红。据WIND统计,截至当日收盘,深水海纳、江南水务、绿城水务、中山公用、重庆水务、钱江水利等翼一字板开盘涨停;清水源、城发环境、中锐股份等跟涨。

A股水务板块(申万Ⅲ)大涨

(来源:WIND;注释:截至10月8日收盘计)

其实,节前水务板块就已开始蠢蠢欲动。其中A股龙头江南水务于9月28日率先拉升逾5%,并于9月30日迅速封涨停,带动板块大幅上涨。同时,港股水务股亦有所异动,并于10月6日逆势大面积上涨,其中云南水务当日大涨逾8%。

新规“靴子”落地,水务资产回报吸引力提升

新规“靴子”落地,市场对此反应如此强烈,究竟有哪些实质性利好值得关注?

主要有以下几点:

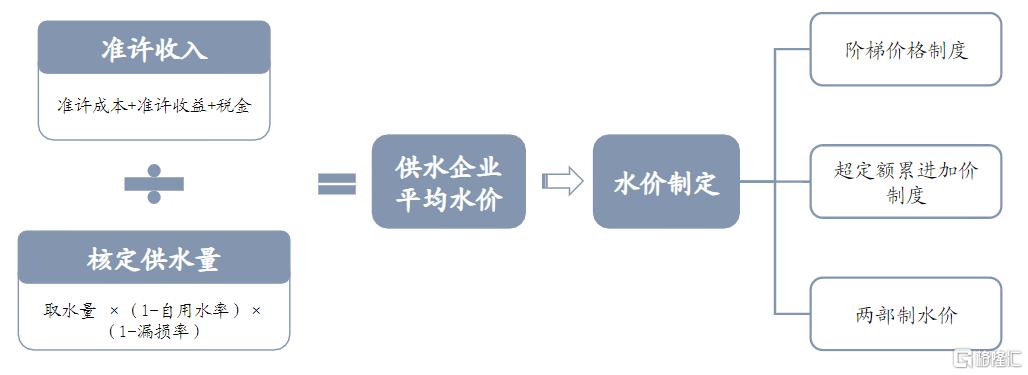

1.供水价格由准许收入与核定供水量计算所得,其中准许收入考虑准许成本、准许收益和税金,核定供水量则考虑自用水率和漏损率[核定供水量=取水量*(1-自用水率)*(1-漏损率)]。

《城镇供水价格管理办法》定价流程

(来源:东吴证券|格隆汇整理)

2.供水企业准许收益由有效资产与准许收益率计算确定,其中准许收益率=权益资产收益率*(1-资产负债率)+债务资本收益*资产负债率,其中权益资产收益率不高于10年期国债+400bp,债务资本收益率按LPR确定。

3.首次明确城镇供水价格监管周期原则上为3年,建立供水价格与原水价格等上下游联动机制的,监管周期年限可以适当延长,具体价格监管周期年限由定价部门结合当地实际明确,减少了政府换届、领导人变更等人为因素的干预。

总的来说,该新规明确了城镇供水价格的定价原则、定价方法、定调价程序,以及水价分类、计价方式、规范供水企业服务收费行为等。对此,多家券商一致认为,新规将促进水价实现市场化,有助于水务资产迎来价值重估。国信证券报告进一步指出,我国水价被严重低估,水价绝对值低于全球大部分国家,居民水价支出占人均可支配比例也远低于全球平均水平,无法反映水资源的价值。随着供水价格定调价机制完善,供水价格有望提升,水务公司将持续受益。

笔者认为,新规对于供水行业的影响可以归结为两方面:一是确立供水市场定价机制,供水业务回报明确,且三年调价周期,收入确定性增强,水务资产吸引力上升;二是成本监管办法进一步细化,操作性增强,因此具备优秀运营能力的水务企业有可能会获得超额收益。

云南水务作为云南省水务资产经营和项目建设主体,主要涵盖供水、污水处理和相关的设施建造及设备销售安装等方面。据公司2021年中报显示,截至6月30日,公司合计拥有66个供水特许经营项目,日处理总量约245万吨,其中47个运营项目,日处理总量约155万吨,19个在建项目,建设周期集中于未来三年,且项目主要分布于于云南、山东、安徽、江苏、新疆及河北等境内省份和印尼等境外国家。由于新规落地释放强烈的水价上调预期及对供水企业提出了更高的标准和要求,有助于改善其供水业务业绩,并促进行业发展。

污水资源化政策加码,有望加速水治理市场需求释放

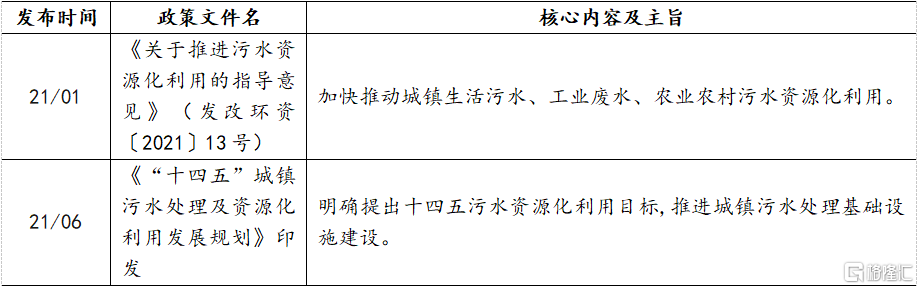

除供水环节之外,水处理领域在今年亦持续迎来政策加码。9月30日,国家发改委、自然资源部等十部委发布《关于印发全国特色小镇规范健康发展导则的通知》(发改规划﹝2021﹞1383号)曾提到加强再生水利用。实际上,自今年初十部委出台《关于推进污水资源化利用的指导意见》以来,污水资源化推进政策不断加码,将加速污水处理市场需求的释放,对于云南水务的污水处理业务的快速增长无疑是一剂有利的催化剂。

(来源:格隆汇整理)

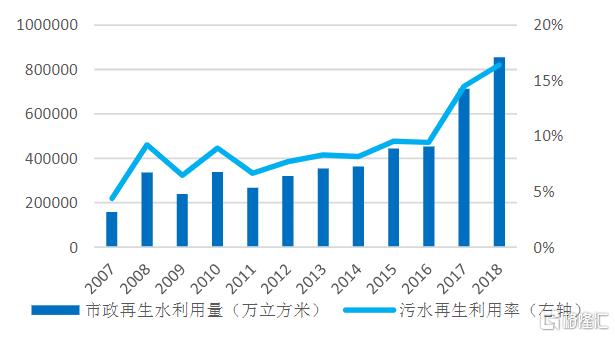

污水资源化的意义不仅在于减少水环境污染,且直击我国水资源区域分布严重失衡的痛点,由于技术路线和商业模式成熟,趋势十分明朗。同时,我国现阶段再生水利用不完善,尚处于导入期,因此潜在市场空间颇为可观。

我国污水再生利用率持续上升但仍处较低水平

(来源:国泰君安|格隆汇整理)

另外,相比供水业来说,污水处理行业近年来发展更快,主要体现在污水处理需求量增速要高于同期用水需求增速。在此背景下,云南水务的污水处理业务占比亦呈逐年提升趋势,且是毛利率最高的细分业务,近两年维持在63%以上。因此,伴随该分部业务的快速增长及占比的提升,将发挥优化公司盈利结构、改善利润空间的作用。而行业形势大好、提标升级趋势下,掌握核心技术优势决定了云南水务在未来发展的主动权。

小结

对于水务企业来说,水费和污水处理费的持续稳定增长往往是其核心竞争力所在。长期来看,受城镇化进程推进,将带动供水和污水处理需求持续增加,同时也有望推动我国水务行业运营能力的提升。云南水务作为中国水务行业的排名靠前的标杆企业之一,业绩增长具备较强确定性,且面临农村市场、智慧水务等多个细分领域的机会,长期来看正处于上行周期。

去年由于疫情导致经营业绩承压,估值大幅下杀,在行业走向复苏及政策催化剂不断释放下,安全边际更为凸显。据WIND统计,港股水务股的PE(TTM)主要在4-7x区间,远低于A股(申万三级,均值和中位数差不多都是17x),而云南水务作为一只长期维持高分红(30%以上)的公用事业标的,目前PE(TTM)只有5x出头,PB更是只有0.23x,当属港股最便宜的一只水务股了,因此估值修复动力及弹性亦更强。

(来源:WIND)

港股水务板块估值水平排名(市净率)

(来源:富途)