下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点:

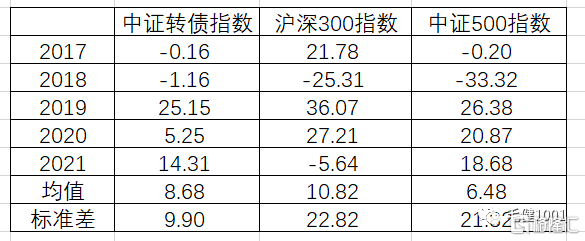

可转债进可攻退可守,是安全性较高的投资方式之一,容易赢得中低风险投资者的青睐。

可转债的理论价值=纯债价值+期权价值。纯债价值取决于债券的票面利率、还本付息的方式、可转债的剩余时间、可转债的评级、同评级同期限的企业债券收益率。

可转债的期权价值=转股的看涨期权价值+下修转股价的转换期权价值+回售的看跌期权价值-赎回的看涨期权价值。

可转债的投资策略有:Delta套利策略、涨停套利策略、可转债打新、抢权配售策略、下修博弈策略、正股策略、低转股溢价率策略和低转债价格策略。

一、进可攻退可守,可转债是安全性较高的投资方式之一

可转债是一种可以在特定的时间、按特定的转换条件转换为标的股票的公司债券,其本质上就是一个债券+看涨期权的组合。因而,可转债的风险低于股票,高于普通债券。可转债之所以受到中低风险投资者的追捧,是因为其兼具股性与债性,进可攻退可守,安全性较高。另一方面,根据风险与收益率相匹配的原则,可转债的收益率低于股票,但高于普通债券。你不能指望既保本,收益率又高于排名靠前的股票基金。

二、可转债价值与相关条款

可转债的理论价值=纯债价值+期权价值。其中,可转债的纯债价格,就是去除可转债转股的可能性后,把它当做只能持有到期拿本息的债券时,现在买入值多少钱。纯债溢价率=转债价格/纯债价值-1,体现了可转债的债性,也叫保底性。

可转换债券条款包括发行总额、票面金额、标的股票、转股期、转股价格及调整方式、下修条款、回售条款、赎回条款、票面利率、还本付息的期限和方式、募集资金用途、股东大会决定的或者国有企业主管部门同意的其他事项等。

1、可转债的纯债价值

可转债的纯债价值也就是用未来可获得的税后利息和本金用同评级同期限的企业债券收益率贴现得到的现值。它取决取于5个方面:1、可转换公司债券的票面利率,一般低于同条件的普通债券;2、可转换公司债券还本付息的方式;3、可转债的剩余时间;4、可转债的评级;5、同评级同期限的企业债券收益率。

一般情况下,各个机构对可转债纯债价值的估计相差不大。但是,倘若发行公司信用风险上升,各个机构的评级和调整后贴现率可能差别较大,纯债价值因此也有较大差异。

美国可转债的票面利率通常为同评级同期限的企业债券票面利率的2/3左右,即0-10%。中国可转债的票面利率普遍较低,位于0.5%-2%之间,因而债性较弱。

2、可转债的期权价值

可转债的期权价值=转股的看涨期权价值+下修转股价的转换期权价值+回售的看跌期权价值-赎回的看涨期权价值。

可转债的期权价值可以通过B-S期权定价公式、二叉树法、蒙特卡罗模拟方法分别计算再加总求得。

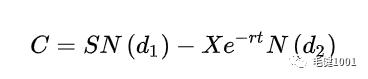

(1)转股的看涨期权价值

转股的看涨期权价值等于N(d1)份正股和 元的无息贷款的组合。

元的无息贷款的组合。

其中X为下修之前的转股价格;S为标的股票的当前价格;t为期权到期日前的时间(年);r为连续复利的年度无风险利率;N(d)为标准正态分布中离差小于d的概率;N(d1)为认购权证到期时正股价格为S的概率;σ为标的股票价格的波动率。

转股期是指可以转股的时间段,一般来说是可转债发行结束日之后的六个月开始至可转债到期日为止。转股价格是指募集说明书事先约定的转换公司债券转换为每股股份所支付的价格。可转债转股价格的调整方式是指当可转债发行后,发行人面向A股股东进行了送红股、增发新股和配股、股份合并或 分拆、 股份回购、派息等情况使股份或股东权益发生变化时,转股价将进行调整。在美国,可转债与期权一样,没有现金分红权,发放现金红利不会影响未来的每股收益,因而转股价格不调整。与较低的票面利率相匹配,中国可转债的转股价格一般会随着现金分红而调整,具有更强的股性。

(2)下修转股价的转换期权价值

下修转股价的转换期权价值实质上是获得了一个当股价低于转股价下修的触发价时,投资者有可能获得一个以较低转股价为执行价的看涨期权,同时将原较高转股价为执行价的看涨期权回售给发行方,即有一定概率赚得两个看涨期权之间的差价。

下修条款则是保证可转债发行公司转股的一种手段。通常在发行方案中规定了当股票价格相对于转股价格持续低于某一程度,即意味着可转债的期权处于虚值的状态时,发行人和投资人事先约定可以重新议定转股价格的条款。在这种情况下,发行人为了保证可转债重新处于实值状态,有权按照一定的比例调低转换价格,进而增加了转换比例,以此来诱导转债人转换。美国可转债的特别向下修正情况很少出现,即使修正一般也不会低于初始转股价的80%,且修正次数受到限制。

目前中国转股价下修的触发比一般有三种门槛(90%,85%,80%)。当可转债发行公司的正股价格在任意连续多个交易日中有数个交易日低于转股价下修的触发价,我们就称该可转债进入了转股价下修的观察区域。当其进一步满足可转债募集说明书中约定的转股价下修的条件后,我们就称该可转债进入了转股价下修的临界区域。进入转股价下修的临界区域后,上市公司即获得了转股价下修的权力。至于是否下修转股价,选择权在上市公司。一旦决定下修转股价,还必须按照募集说明书的定价规则决定新的转股价的具体价位。

根据可转债募集说明书,转股价下修具有严格的定价规则。修正后的转股价应不低于本次股东大会召开日前20个交易日公司A股股票交易均价和前一个交易日公司A股股票交易均价(如果期间发生除权除息的情况,股价应作相应调整),即应大于或者等于两者之间的价格更高的数值。同时,下修后的转股价格一般还要求不低于最近一期经审计的每股净资产以及股票面值。

(3)回售的看跌期权

回售的看跌期权实质上是获得了一个以回售价格为执行价格、回售触发价为触发概率的看跌期权。

回售条款是发行人为了吸引投资者而提供的一项保护措施。当公司标的股票表现不佳且低于转股价格时(如公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的 70%),持有人不愿意执行转股权利,投资人可以依据事先约定的条件按高于面值一定溢价的价格(债券面值加上当期应计利息)卖回给发行人。美国可转债的回售条款非常严苛,大部分可转债只有发生重大变化也就是公司违约时才可以回售,而未给投资者100%的保证完全偿付。

(4)赎回的看涨期权价值

赎回的看涨期权价值实质上是出售了一个以赎回价格为执行价格、赎回触发价为触发概率的看涨期权。

赎回是指公司在发行一段时间后,可以提前赎回未到期的发行在外的可转债。当公司股票在一定期限内连续高于换股价格达到一定幅度时,如公司普通股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%),发行人可以按照事先约定的赎回价格(如债券面值加当期应计利息的价格)赎回全部或部分未转股的可转债。赎回条款主要目的在于加速转股过程,避免市场利率下调的利率损失,从而保护发行人。相对而言,美国的赎回条款更加宽松。

3、可转债的转股价值

可转债的转股价值是指每张可转债转换成正股并卖出可以得到的金额。转股价值=100/转股价*正股股价。转股溢价率=转债价格/转股价值-1=转债价格/正股股价*转股价/100-1。

简单起见,利用看涨期权等于N(d1)份正股和 元的无息贷款的组合,转股溢价率=(纯债价值-无息贷款组合)/正股股价*转股价/100+N(d1)*转股价/100-1。N(d1)为认购权证到期时正股价格为当前股价S的概率。

元的无息贷款的组合,转股溢价率=(纯债价值-无息贷款组合)/正股股价*转股价/100+N(d1)*转股价/100-1。N(d1)为认购权证到期时正股价格为当前股价S的概率。

转股溢价率高意味着投资者认为认购权证到期时正股价格不低于当前股价S的概率高,正股空间较大。转股溢价率低意味着投资者对正股后市比较悲观。

三、可转债的投资策略

1、Delta套利策略

当可转债的市场价格低于转股价值时,即转股溢价为负,则存在着套利机会,投资者可以买入可转债并及时将可转债转换成股票并卖出,获取转股价格高于市场价格的差额,实现套利。Delta套利策略是最为常用的方法,即持有可转换债券的多头的同时卖空标的股票,根据Delta值的变化,决定卖空标的股票的数量,实现Delta中性套利组合。

2、涨停套利策略

可转债交易规则:T+0交易,当天买入当天可以卖出,没有涨跌幅限制,设有临时停牌机制(沪市和深市可转债临时停牌制度一样,当可转债涨跌幅达到20%时停牌30分钟,涨跌幅到达30%时停牌至14:57分,沪深两市可转债停牌时间超过14:57时,会自动复牌),100份为一个交易单位。

如果正股涨停后,正股无法买入,就可以借道转债买入。如果买入后,可转债继续上涨,可以考虑卖出。如果第二天继续涨停,则套利更多。

3、可转债打新

可转债打新市值转债发行时进行申购,收益主要取决于转债上市后的发行,对正股上涨预期越高,打新收益率越高。

2017年5月26日证监会宣布进一步完善可转债、可交换债发行方式,修订《证券发行与承销管理办法》个别条款,并将现行的资金申购改为信用申购。参与网下申购的产品网下申购的下限均为10万张(1,000万元),上限均为 5,000万张(500,000万元),超过10万张(1,000万元)的必须是10 万张(1,000万元)的整数倍。每一参与网下申购的机构投资者必须在T-1 日17:00 前按时足额缴纳申购保证金,申购保证金数量为每一网下申购账户(或每个产品)50万元。新规实施后,投资者参与可转债申购实行与新股申购类似的机制,不需再提前垫付资金。对打新者而言,信用申购中,网上无需定金,网下仅需不超过50万元的定金,申购基本无成本,意味着中签率更低,打新绝对收益下降。

可转债打新自缴款日起锁定资金,至上市首日回收资金,平均需要15-27个自然日。2020年全年共有204只可转债发行上市,较2019年增加100只。2020年平均中签率为10.1%,低于2019年。2020年,上市首日,收益率均值为19.1%,高于2019年的9.41%,收益率中位数为17.2%。2020年全年共有6只在上市首日跌破发行价,破发率3%,最低收益率为-8.4% ,风险完全可控。按照公布中签率与上市首日开盘价相乘求期望的建模方法,2020年可转债打新的收益期望值为 3753 元,较2019年下降34.2% (前值为5700元)。

4、抢权配售策略

抢权配售策略即在股权登记日之前买入股票以获得可转债配售的权利。实质上是以承担正股波动为代价,换取购买可转债的确定性。但是,抢权配售策略的效果一般,如果市场定价正确,购入前股价就已经包含了可转债的价值。

5、下修博弈策略

上市公司发行转债的目的是股权融资而非债权融资。优质公司需要低成本资金可以直接发行普通债券。前景较好但又有一定风险的优质成长性公司通过发行可转债可以吸引到风险偏好程度较低的投资者参与,推动后续转股股权融资。因此,当可转债接近转股价下修的触发价时,可以买入转债,博弈上市公司下修转股价。上市公司股权融资需求越高,如负债率较高、财务负担较高、投资风险较高、大股东持有比例较高,下修可能性越大。

6、正股策略

正股策略就是根据转债价值与正股股价之间的联动性,从股票的角度分析转债的投资价值。转债价格=(1+转股溢价率)*100/转股价*正股股价。当正股股价上涨时,若转股溢价率不变,则转债价格上涨幅度相同。若转股溢价率上升,则转债价格上涨幅度高于正股。但是,在分析投资标的时,不能自下而上地看公司本身,因为股票是可以长期持有的,而转债有到期期限。中国转债存续期一般为五到六年。分析正股时,既要看公司本身,也要看宏观与行业,分析转股溢价率的走势。同时,需要从债券角度分析转债的信用风险。

7、低转股溢价率策略

与Delta套利策略不同之处在于,转股溢价率较低,但仍是正值而非负值,不存在无风险套利机会。这个时候可以博弈投资者情绪修复带来的转股溢价率上升。

8、低转债价格策略

在信用风险较低时,转债的纯债价值为其提供了支撑。倘若转债价格接近纯债价值,转股期权价值接近0时,可以买入转债博弈正股价格上涨带来的转股期权价格上涨。