下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

制造业PMI回落至荣枯线以下,主要受生产端拖累

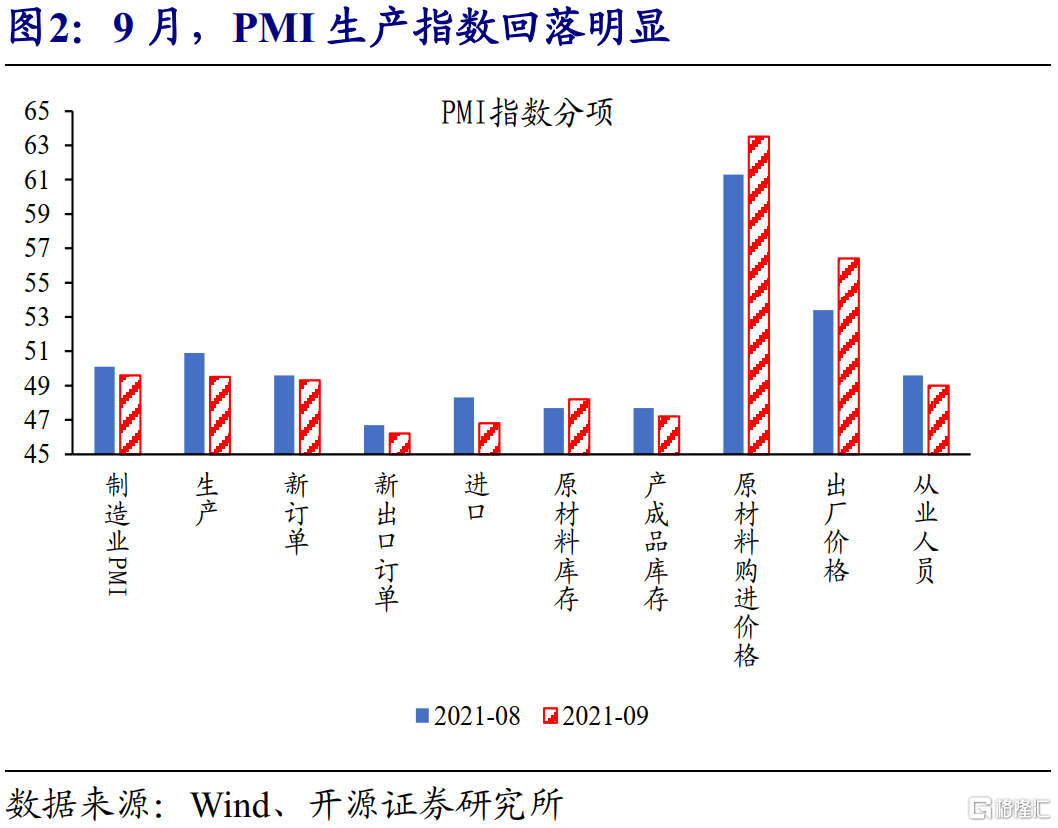

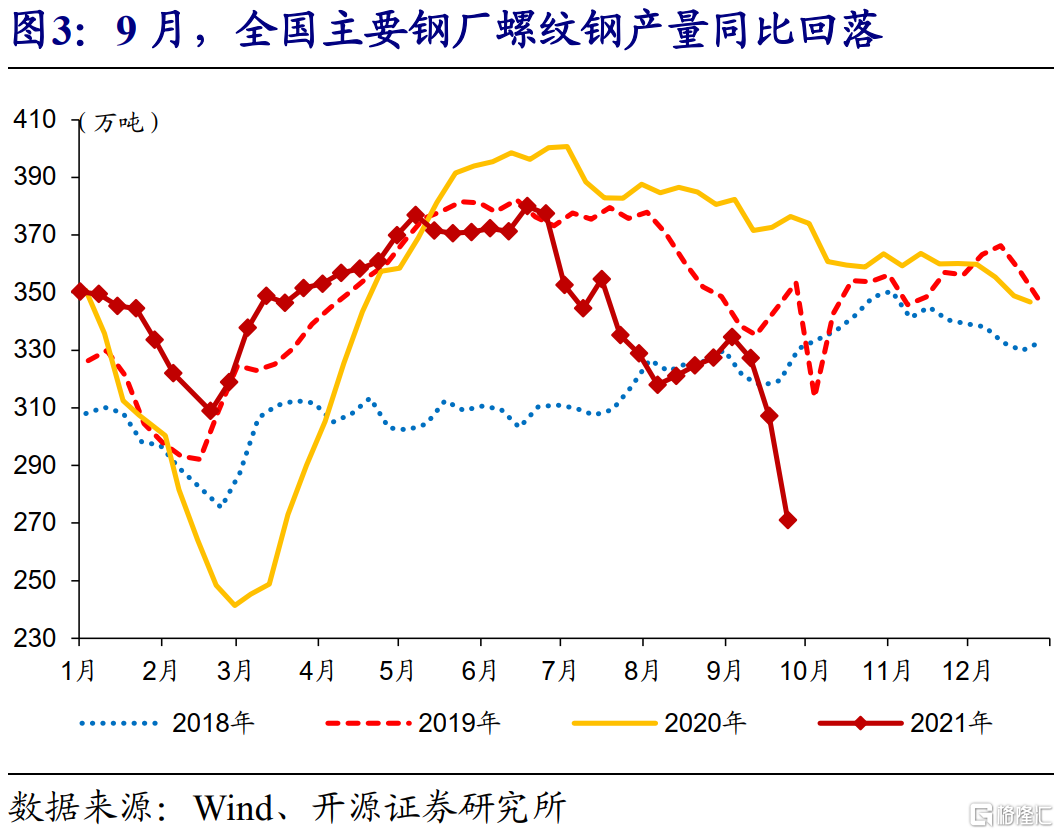

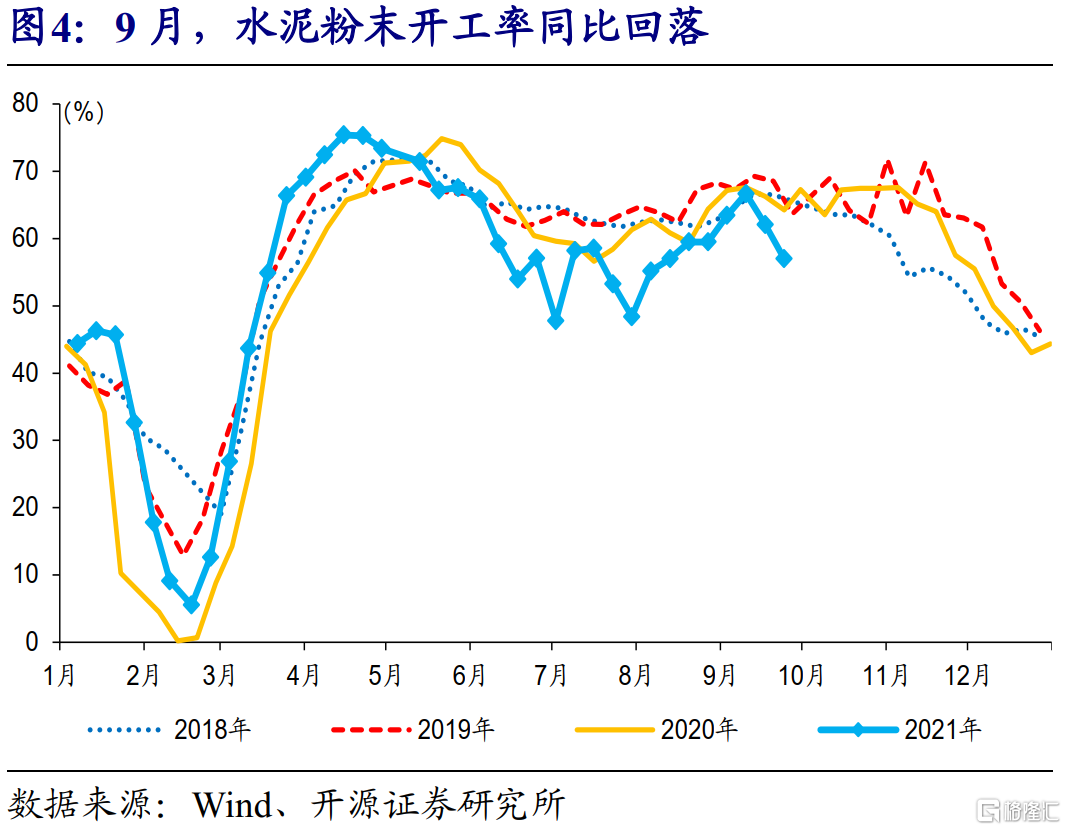

制造业PMI回落至荣枯线以下,主要的拖累来自于生产端。9月,制造业PMI指数录得49.6%,低于前值50.1%、预期50%,为2020年3月疫情以来首次回落至荣枯线以下。生产指数录得49.5%,较上月大幅回落1.4个百分点,是主要拖累项。分行业来看,多数上游行业生产指数均有明显回落。高频数据也显示生产偏弱;全国主要钢厂产量、水泥粉末开工率,同比分别回落17.5、0.9个百分点。

生产加速回落,或部分受到能耗双控影响

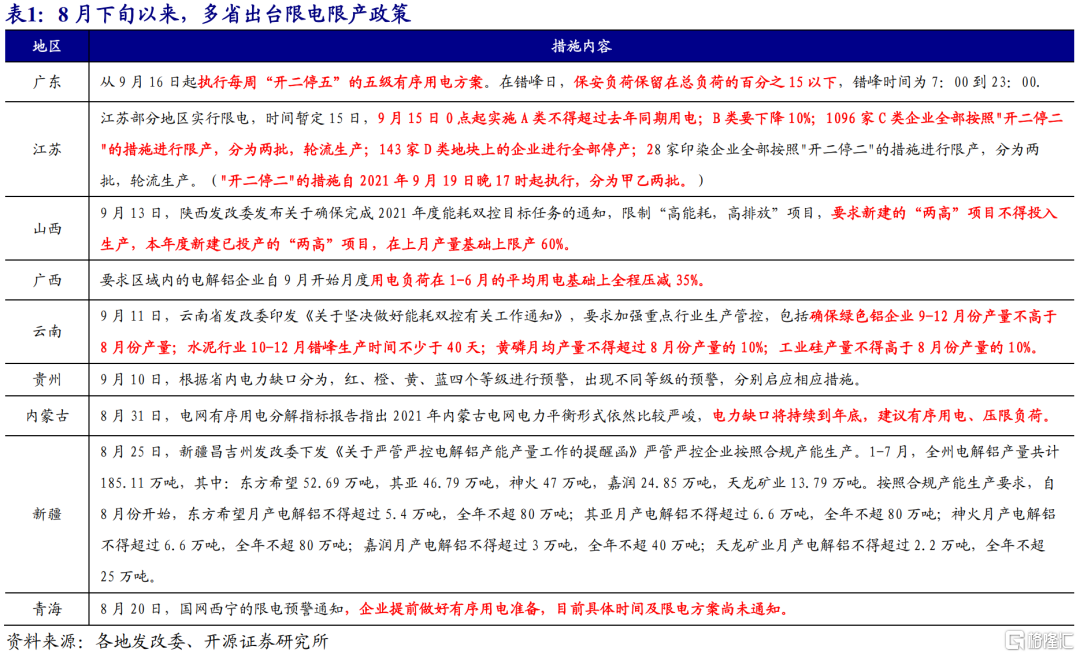

能耗双控指标压降下,多个省份限电限产措施趋严,或扰动企业生产活动。从国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》来看,全国共有19个省份为一二级预警。能耗双控目标达标压力下,9月以来全国各省限电限产活动明显增多。据公开信息不完全统计,9月有20个省市或省内部分地市公布了限电措施,尤其是9月中旬以来,采取限电的地区明显增多。多数地区以限制工业用电为主,措施包括企业分级限产、错峰限电、对部分高耗能企业限产等。

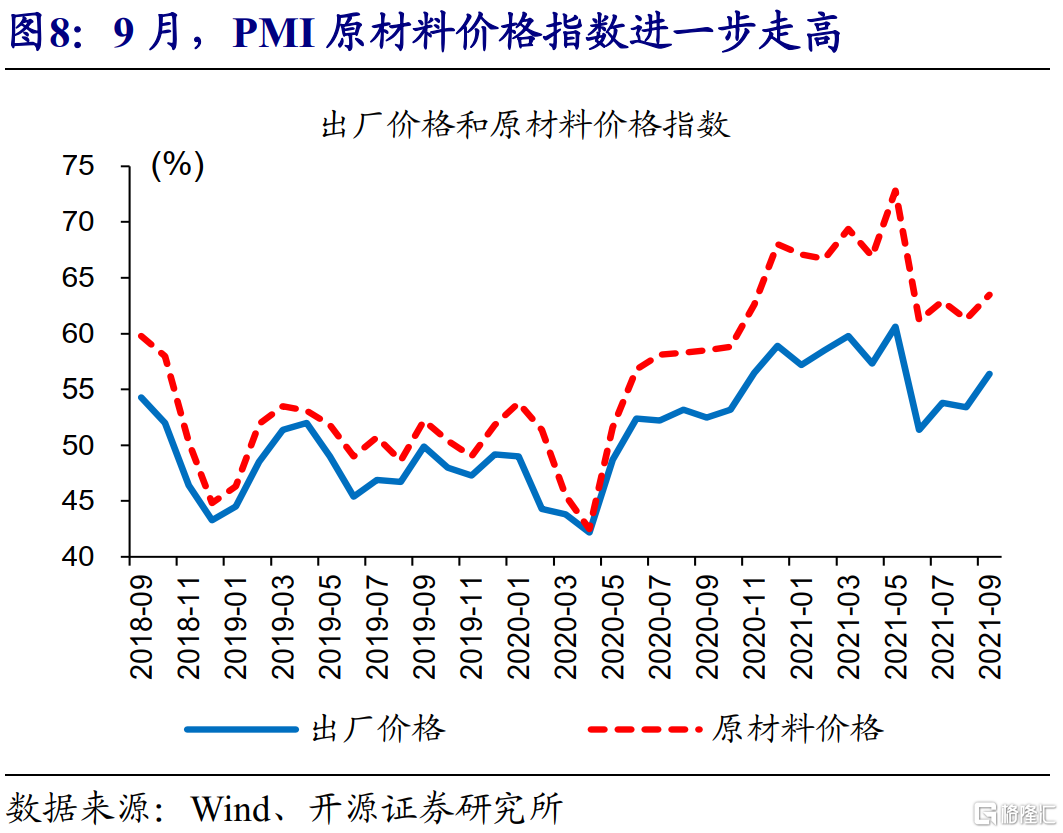

供给回落,进一步加大市场对通胀预期担忧

供给回落下,9月PMI原材料价格指数继续走高,进一步加大市场对通胀预期担忧。供给回落下,原材料供需维持紧平衡,预期9月PPI同比10%;9月,PMI原材料价格指数录得63.5%,高于8月的61.3%;高频数据来看,截至2021年9月27日数据,动力煤、螺纹钢、电解铝、水泥等上游产品价格,同比增速分别达125.7%、46.1%、53%、16.4%,较8月增速分别抬升35.7、7.6、15.4、11.3个百分点。

常规数据解析

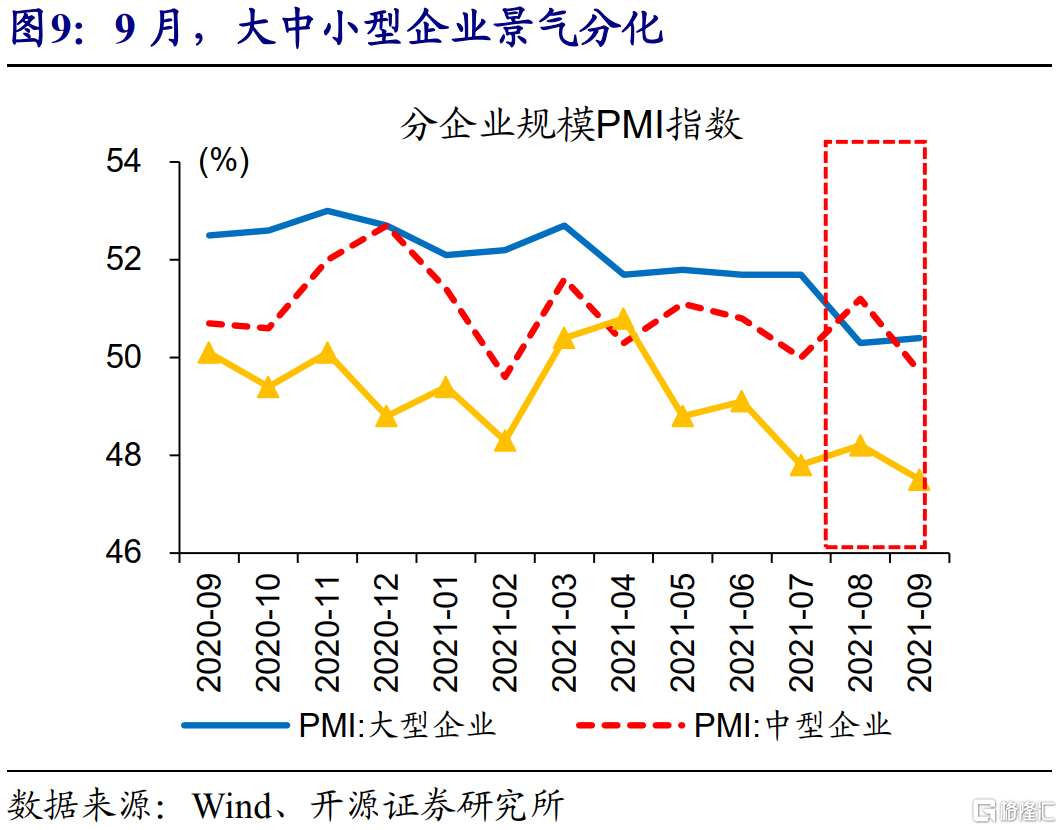

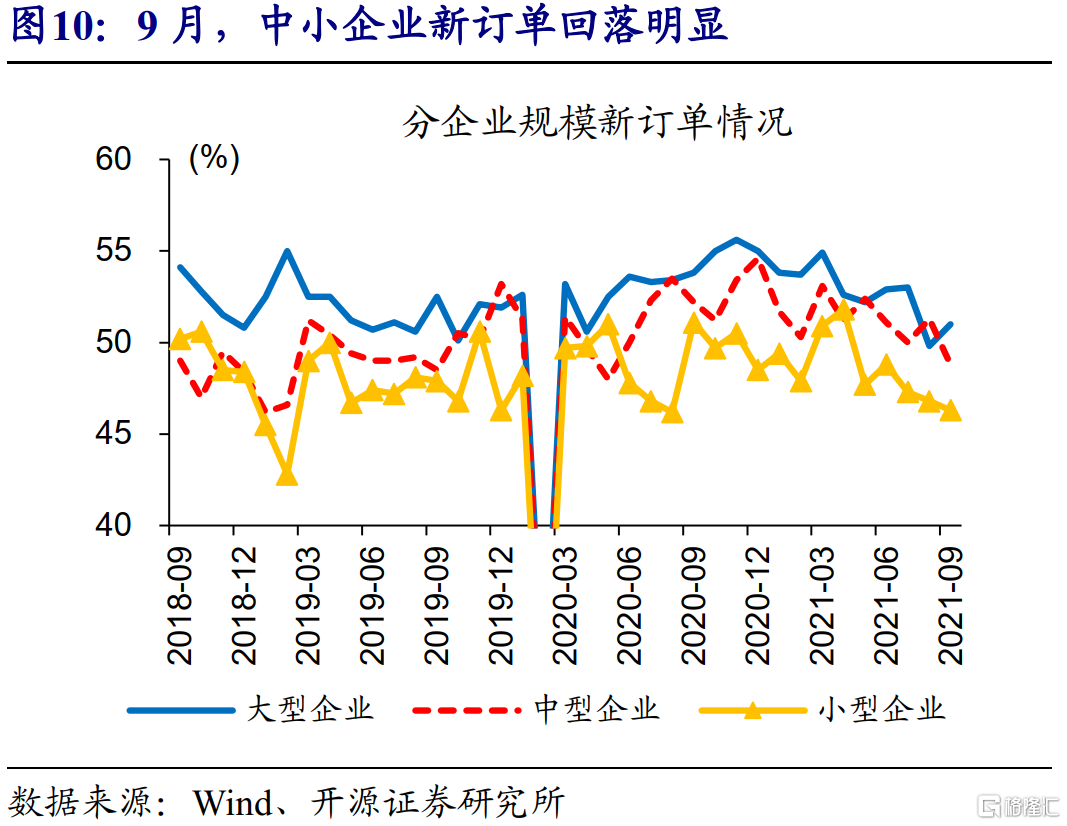

不同规模企业景气分化,大型企业景气度抬升,中小型企业景气度有所回落。9月,大型企业PMI录得50.4%,较上月小幅改善;大型企业PMI的改善主要来自于新订单指数回升,或表明稳增长政策正在逐步发力;中型、小型企业PMI分别录得49.7%、47.5%,较上月分别回落1.5、0.7个百分点;其中新订单指数回落较为明显,中型、小型企业新订单PMI分别较上月回落2.9、0.9个百分点。

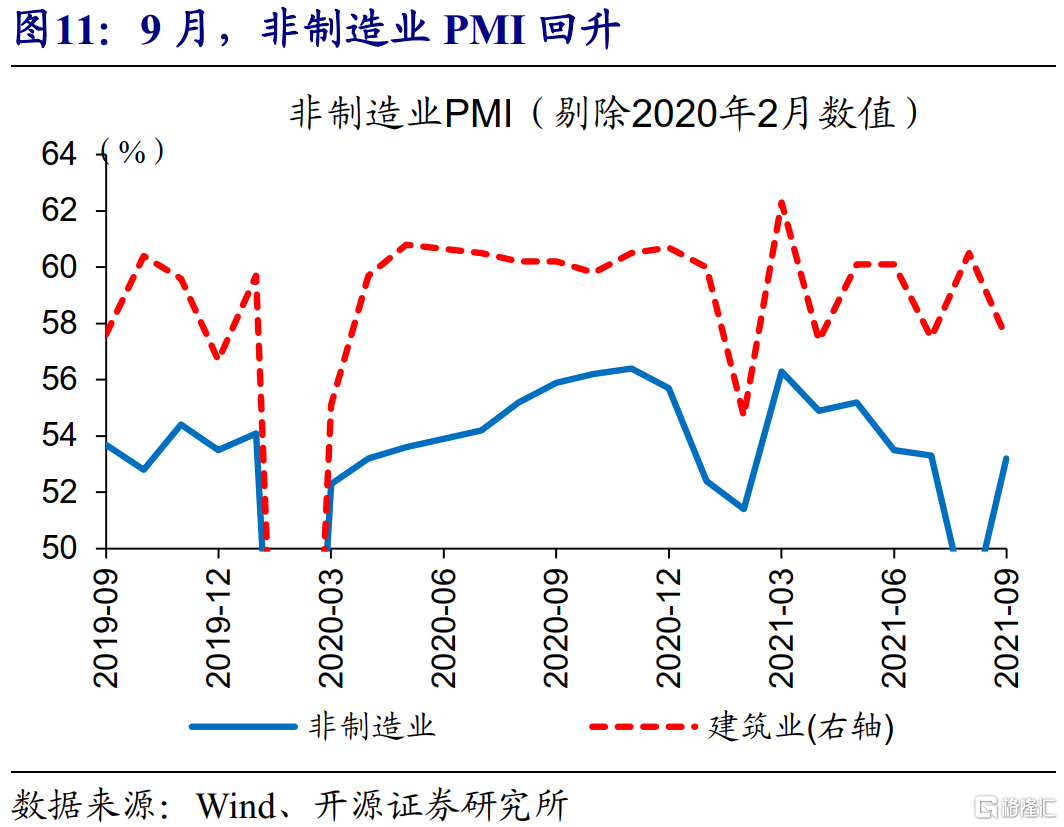

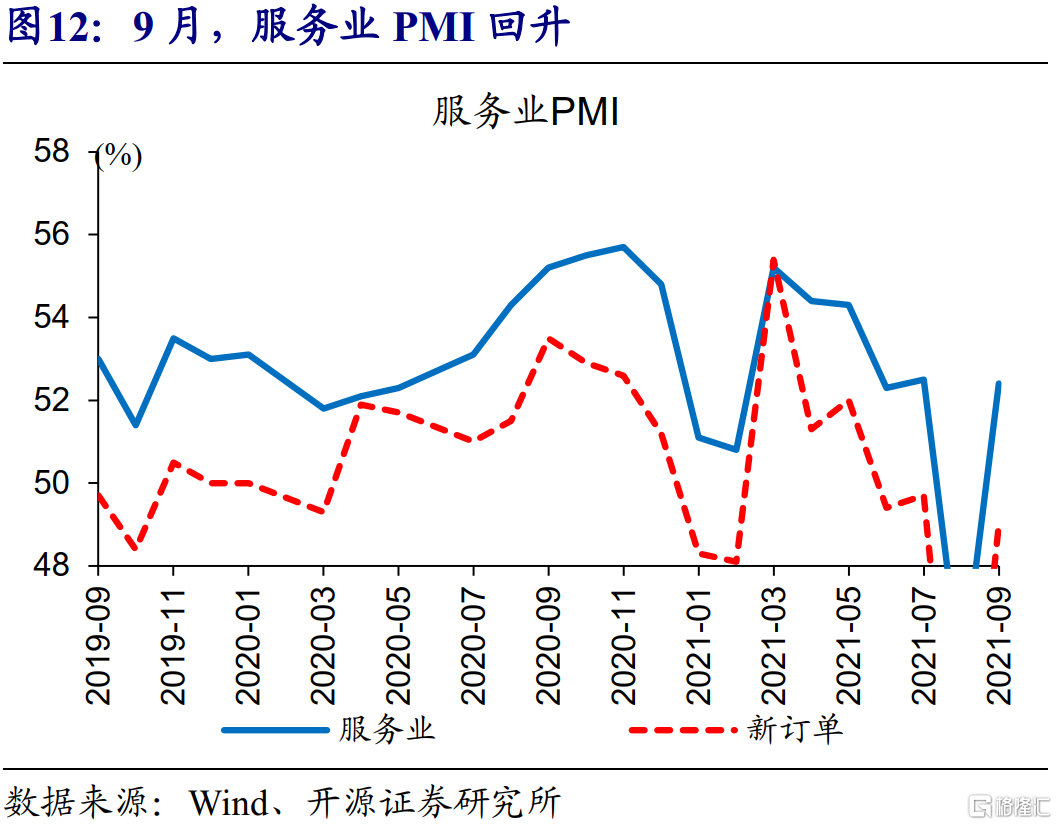

服务业PMI拉动下,非制造业景气回升。9月,服务业PMI录得52.4%,较8月大幅回升7.2个百分点;其中新订单指数录得49%,较8月大幅回升8.5个百分点;9月服务业PMI回升,或由于各地疫情得到控制下,服务业供需逐步恢复。服务业拉动下,非制造业景气回升;9月,非制造业PMI录得53.2%,高于8月的47.5%。值得注意的是,建筑业PMI录得57.5%,较上月回落3个百分点,其中新订单指数录得49.3%,较上月大幅回落2.1个百分点,或表明地产投资进一步趋弱。

重申观点:随着地产和出口风险显露,四季度经济或加速回落。疫情反复扰动下,居民收入修复缓慢,拖累消费修复进度低于预期;财政后置可能一定程度对冲经济下行,但较难改变经济趋势。

风险提示

政策调整。