下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于国内市场,无论对最终投资决策的影响权重如何,美债利率及其背后隐含的宏观预期都是年初以来投资者分析框架里最难忽视却也最难预测的变量之一。在10年美债利率重回1.50%上方之际,本文试图从美债如何影响中债、二者何时“脱钩”、如何看待“看美债做中债”的思维等方面进行展开。

我们此前曾经拆解过美债利率影响中债利率的三个路径:

①“经济周期同步”路径:在中美经济周期同步的假设下,美国经济上行预期→美债利率上行→中国出口增长预期→中债利率上行。

②“货币政策联动”路径:在中美政策周期同步的假设下,未来维持中美利差和人民币汇率稳定,美国货币收紧可能迫使中国央行被动跟随,即美国货币收紧预期→美债利率上行→中国被动收紧预期→中债利率上行。

③“风险偏好驱动”路径:在外资资金流动主导的假设下,美债利率上行→全球风险偏好被压制→美元资本回流→新兴市场风险资产下跌→中债利率下行。

在分析美债如何影响中债之前,我们首先要搞清楚是什么原因导致美债利率变化,其次是判断到底会通过哪条传导路径来影响中债利率,再次是判断这一外部影响与国内主线逻辑孰强孰弱。

换句话说,“看美债做中债”思维存在一定的合理性,但在下结论前需要对二者背后的驱动因素进行“穿透”。当我们认为是A决定B的时候,可能是C同时决定A和B,或者C决定A、D决定B,C和D只是碰巧同时出现,但并无因果关系。

基于这一框架,就可以理解为何中美利率在疫情后的走势整体呈现“脱钩”:由于疫情周期的错位,中美的经济和政策周期都发生了错位,“三期错位”共振下中债与美债利率脱钩。

从疫情周期来看,国内坚持“零容忍”防控,国外选择“与病毒长期共存”,长尾效应明显;从经济周期来看,中国经济恢复进程领先其他发达经济体2~3个季度;从政策周期来看,中国最早推进货币政策正常化,美国则仍在加码财政刺激,美联储持续扩表中。

中债与美债利率脱钩最典型的两个阶段:2020年5月~11月11月,中债利率持续上行,美债利率维持低位。国内货币前瞻收紧、经济快速复苏,美国疫情严峻、复苏滞后、流动性泛滥,10年中美利差从187bp扩大至249bp,3个月SHIBOR-LIBOR利差从71bp扩大至280bp。

2021年2月~3月,中债利率缓慢下行,美债利率“恐慌”飙升。拜登1.9万亿美元财政刺激+美国疫苗接种加速,市场开始担忧美联储误判通胀风险而导致未来政策急转弯,10年美债利率累计上行63bp,最高触及1.78%,引发全球风险资产巨震。

但春节后国内利率反而走出慢牛行情,10年中美利差从199bp收窄至145bp,在市场纠结于通胀、美债、供给等利空时,我们强调主线逻辑是“结构性”资产荒,定位是“欠配牛”。之所以中债与美债再次脱钩,就在于“经济周期同步”和“货币政策联动”的传导路径依然暂时失效,反倒是“风险偏好驱动”的路径进一步帮助中债利率下行,尤其是A股蓝筹泡沫在美债恐慌的催化下破灭。

2021年4月~7月,中债美债利率看似同步下行,实则驱动迥异。供给不足导致的大宗商品涨价,并未导致国内货币进一步收紧,PPI同比虽然持续攀高,但市场通胀预期逐步见顶,叠加机构“欠配”压力较大,中债利率在4月~6月继续下行。

7月中旬央行意外降准更是打开了货币宽松的想象空间,配置盘驱动的“欠配牛”切换为交易盘驱动的“踏空牛”,叠加国内疫情反弹和洪灾影响,10年国债利率最低下行至2.80%,我们看好的50bp中债小牛市空间得到兑现。

美债方面,美联储官员反复“鸽派”喊话,变异毒株冲击下就业复苏疲弱、疫苗接种放缓,货币政策的不确定性降低,市场对美联储削减QE的预期弱化,叠加美债空头回补以及海外配置需求回暖,美债利率持续下行,从前期高点1.75%下行至1.25%,兑现了我们此前判断的50bp美债熊市反弹空间。

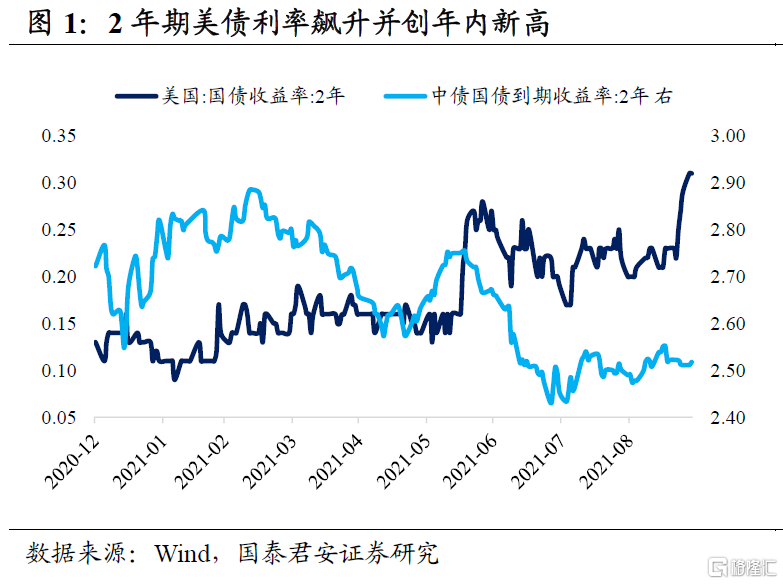

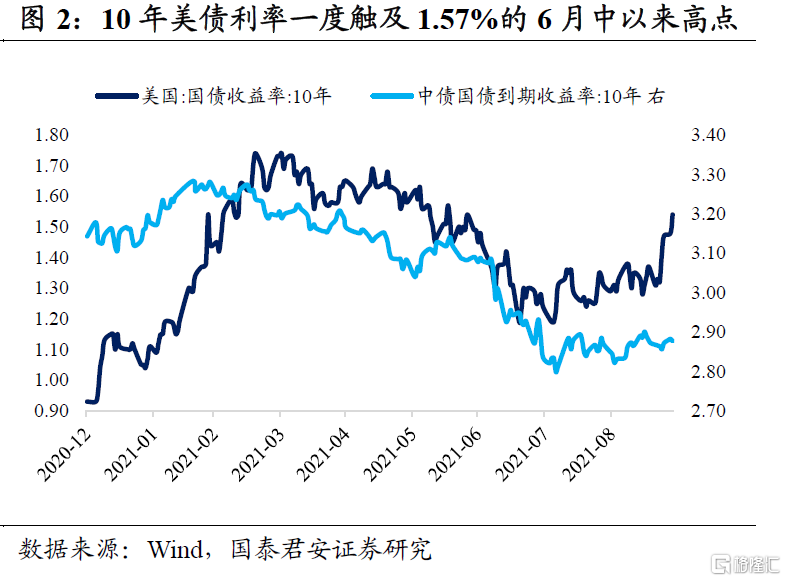

但以美联储9月22日议息会议为分水岭,美债利率重新飙升,中债利率则维持此前的盘整格局。2年期、5年期美债利率飙升并创年内新高,逐步开始交易加息预期;10年期美债利率一度触及1.57%的6月中以来高点,从8月初最低点1.17%累计上行近40bp;美元指数最高触及93.8,再创年内新高;道指、标普500、纳指从9月初高点分别回撤-3.2%、-4.1%、-5.4%。

美债利率飙升、美元指数走强的背后是海外货币收紧预期的连锁反应。9月FOMC会议几乎让11月Taper官宣“板上钉钉”,但点阵图略超预期,首次加息预期前移至2022年,符合预期,但2023年和2024年分别额外加息三次的中位数预测,略超预期。另外,挪威央行成为首个在疫情后实施加息的主要西方央行,英国央行9月会议超预期鹰派,暗示收紧步伐可能提前。

中美“三期错位”正在走向另一个镜像,意味着中债与美债利率脱钩的局面大概率将继续。从疫情周期来说,美国疫情有见顶回落迹象;从经济周期来看,国内经济下行压力加大,但美国复苏仍在“半山腰”,从海外经济恢复进程来看,美国领先,欧洲次之,日本较慢;从政策周期来看,国内正处于“稳货币+宽信用”的组合,易松难紧,而美联储Taper倒计时,易紧难松,同时高通胀可能导致未来三年加息步伐加快。

参考2018年的经验,当中美经济和政策周期错位,利率周期必然也会错位。彼时中国面临的是经济下行和信用收缩,但美国正处于加息周期,经济基本面也比其他主要经济体更有韧性,国内市场担心央行跟随美联储而被动收紧,然而2018年9月美联储如期加息后,国内央行不仅没有跟随反而宣布降准,中债利率重回下行通道,无视美债利率上行。

最近几年央行一直致力于增强货币政策自主性,“以内部均衡为主,兼顾外部均衡”,而在跨周期调节的思路下,央行不仅要跨国内的周期,也要应对海外的经济周期和政策调整的冲击,这就更加给中债与美债利率之间增加了缓冲带。

考虑到中美利差的安全垫较厚、人民币汇率弹性加大,近期美债利率飙升对国内利率影响有限,中美“三期错位”下利率脱钩的局面大概率将继续。对于后续国内债市,我们依然谨慎,海外紧缩预期的演绎可能带来博弈股债跷跷板的机会,但拉长一个季度来看,货币宽松收获失望的可能性高于惊喜,利率上行仍是阻力最小的方向。