下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

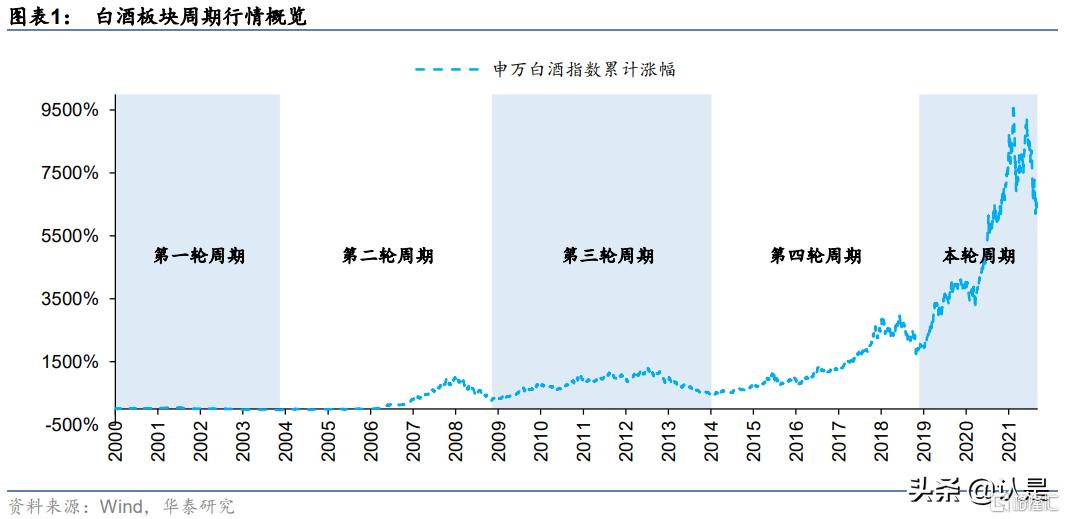

一、白酒四轮周期复盘

宏观环境、行业政策、基本面共同主导

2000年-2018年白酒板块共经历四轮完整周期,本轮周期始于2019年。2000-2018年白酒行业共经历四轮完整周期,分别为2000-2003年、2004-2008年、2009-2013年、2014-2018年。宏观经济及公司基本面是引领板块行情变动的核心因素,除12-13年严控三公消费伤及行业基本面导致板块深度调整外,外生系统性风险冲击下白酒板块调整基本同步大盘指数(如08年、18年),且随着经济周期触底回升及公司基本面的改善快速修复。

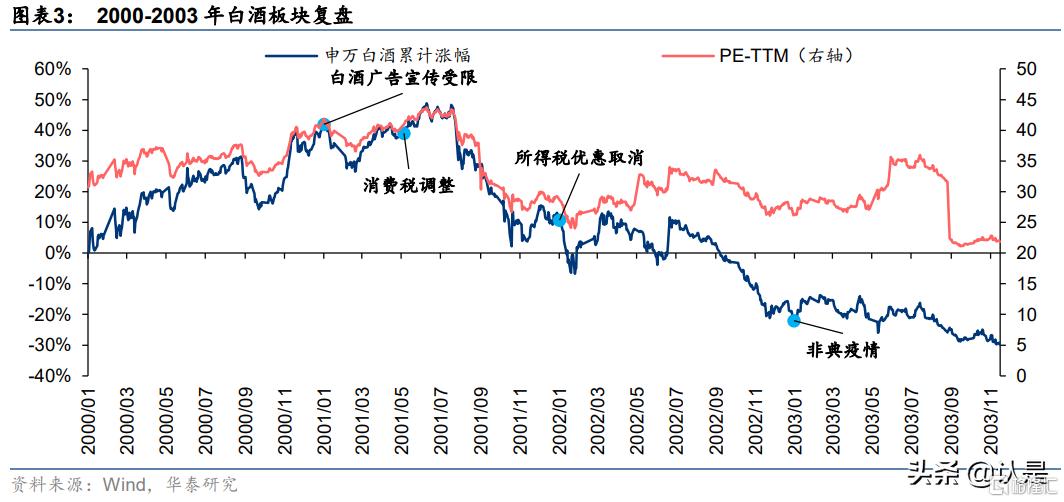

2000-2003年:宏观环境支撑上行周期,政策冲击倒逼结构升级

(一)上行周期

上行周期:2000.1月至2001.7月申万白酒指数由1027点上行至1522点,上涨48%,其中PE-TTM由31x上行至 43x,估值抬升41%。本轮上行周期主要为估值抬升,驱动力主要为亚洲金融危机后积极的财政政策叠加中国加入WTO刺激中国经济恢复稳健增长,宏观环境向好支撑白酒板块向好。97年亚洲金融危机后国内经济进入修复期,积极的财政政策和相对稳健的货币政策支撑宏观经济整体呈现恢复性增长,而中国加入WTO则进一步提振信心。

(二)下行周期

下行周期:2001.7月至2003.11月申万白酒指数由1522点调整至720点,下跌53%,其中PE-TTM由43x调整至 22x,估值下降50%。本轮下行周期驱动力主要为:1)行业政策趋紧,从量消费税征收、所得税优惠取消等政策压力凸显;2)非典疫情等突发性事件冲击。政策倒逼行业迈向结构升级时代,为“黄金十年”奠定坚实基础。我们认为,本轮下行行情主要系行业政策变动带来的冲击,2001年5月白酒消费税改革措施正式出台,要求对粮食类白酒、薯类白酒在原按25%、15%征收从价消费税的同时,再按照实际销售量每500克征收从量税0.5元。

此外,第二次禁酒令的颁布、白酒企业广告宣传的规范限制、所得税优惠政策取消使行业在政策面进一步承压。从量税的征收对白酒企业,尤其是走低价路线的酒企打击巨大,政策倒逼白酒行业迈向结构升级时代。具体看,国窖1573于01年开始推向市场,洋河股份于03年推出蓝色经典系列,郎酒集团于04年推出红花郎系列。结构升级稳步推进下,名酒企业整装待发,为后续白酒行业“黄金十年”拉开奠定了坚实的基础。

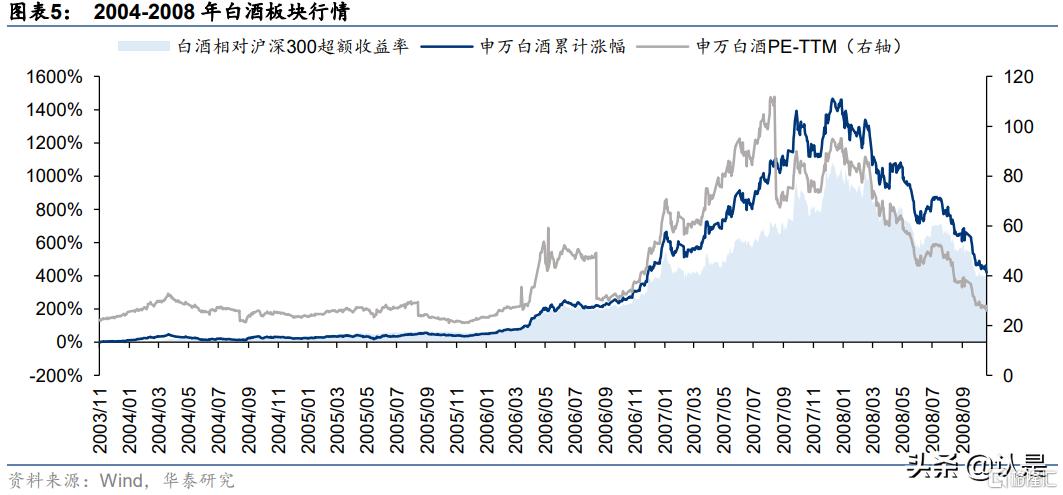

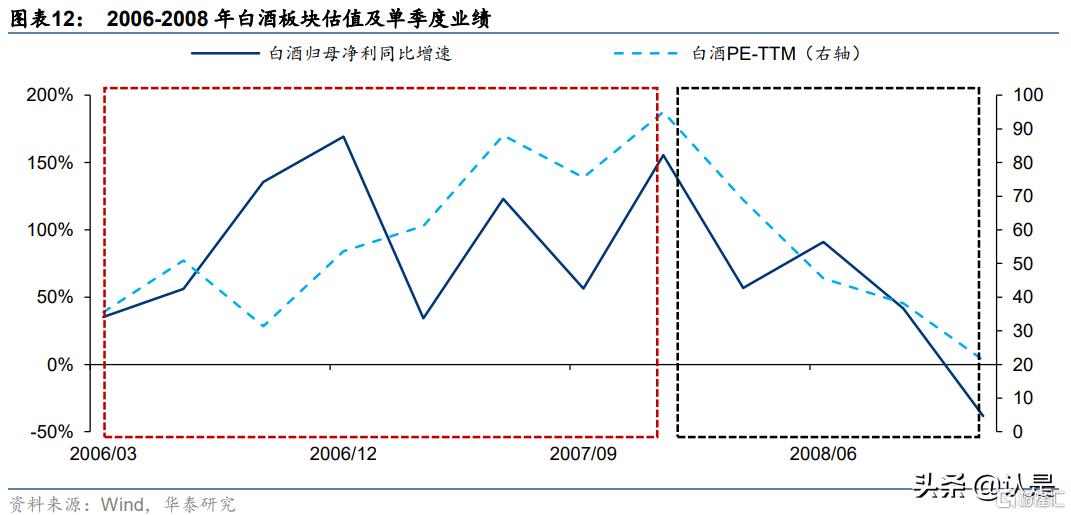

2004-2008年:高端酒引领大基建时代,金融危机致板块调整

2004年后投资驱动经济高景气/流动性宽裕/政商消费繁荣/公司基本面景气共同支撑白酒指数维持16个季度上行趋势;金融危机下指数陷入4个季度调整。

(1)上行周期:2003.11月至2007.12月申万白酒指数由720点上行至11411点,上涨+1484%(同期沪深300指数上涨394%),PE-TTM由22x上行至95x,上涨+335%,2004-2007年代表性酒企(茅台、五粮液及泸州老窖)年净利CAGR达40%;

(2)下行周期:2007.12月至2008.11月申万白酒指数由11411点调整至3781点,下跌67%(同期沪深300指数下 跌69%),其中PE-TTM由95x调整至26x,下降73%。

(一)上行周期

本轮上行周期业绩与估值双升,驱动力主要为:1)投资驱动宏观经济高景气,流动性宽松;2)大基建时代政商消费繁荣,基本面质地更优的高端酒股价表现更突出。拆分看本轮周期内个股股价表现,茅台、五粮液为代表的高端酒股价收益率表现显著领先于其他品种,08年调整期股价回撤更小,贵州茅台/五粮液04-07年股价年化增长率分别达140%/91%。

宏观层面:投资引领下政商消费繁荣,宽松流动性带来估值水涨船高。2003-2007年间投资作为国内经济重要驱动力,引领经济高速增长,此背景下白酒需求尤其是政务商务接待需求快速增长,白酒政商消费繁荣。流动性层面,宽松的货币政策下03-07年国内货币供给量持续快速增长,充裕的流动性推动资产价格快速上涨,申万白酒指数PE-TTM从03年末的22x一路上行至2007年底的95x。

行业层面:高端酒基本面质地更优,营收及净利水平大幅领先。我们认为,经济快速增长及充裕的流动性赋予了白酒板块良好的外部条件,而高端白酒最终成功兑现高额收益率离不开坚实基本面的支撑。一方面,03年前茅台、五粮液便已是国民品牌。另一方面从财务视角看,高端白酒的营收、归母净利水平领先优势明显,且展现出良好的成长性,全国性品牌知名度/成熟大单品/领先的规模体量支撑下,高端酒企投资价值更加凸显。

(二)下行周期

2007.12月至2008.11月申万白酒指数下跌67%(同期沪深300指数下跌69%),其中PE-TTM由95x调整至26x,下降73%,2008年板块归母净利同比增长28%。本轮下行周期主要系金融危机导致的外生系统性风险,对基本面的冲击仅体现在2008Q4归母净利的阶段性下滑。本轮白酒板块行情终结于08年金融危机,业绩维度,金融危机下经济增长承压,白酒政商需求下滑,08Q4申万白酒板块的归母净利同比下滑38%;估值维度,金融危机后市场风险偏好改变,沪深300 PE-TTM由07年12月的43x下滑至08年11月的13x,由此带动白酒板块整体估值水平下滑,同期申万白酒指数 PE-TTM 由95x调整至26x,下跌73%。我们认为,本轮回撤更多是系统性风险冲击带来的影响,行业基本面并未受到实质性破坏(仅08Q4一个季度出现业绩下滑,之后迅速修复),因此板块调整基本同步沪深300指数。

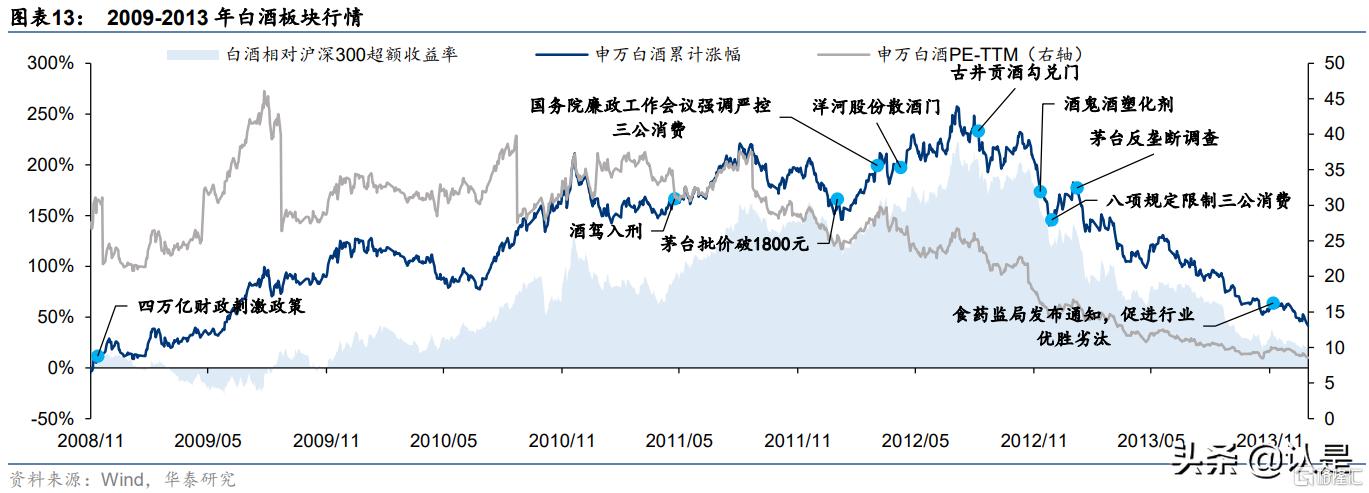

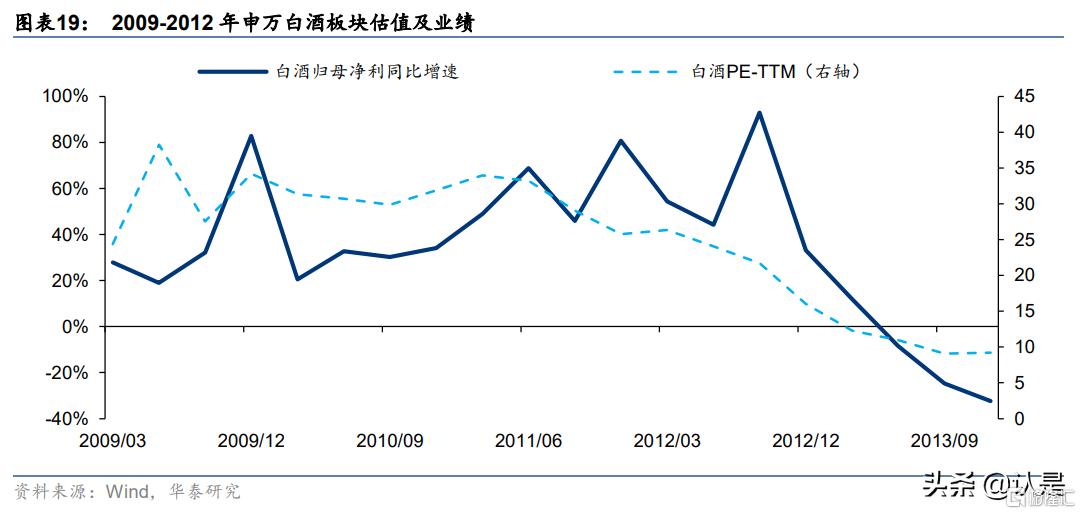

2009-2013年:财政刺激引领复苏,严控三公及经济压力下深度调整

2009年4万亿财政政策刺激经济复苏、内需消费较旺盛,白酒需求回暖,白酒指数维持14个季度上行趋势;三公消费整顿/食品安全事件使行业陷入6个季度的深度调整。

(1)上行周期:2008.11月至2012.7月申万白酒指数由3781点上行至14340点,上涨+279%(同期沪深300指数上行46%),PE-TTM由26x上行至27x,上涨+3%。

(2)下行周期:2012.7月至2014.1月申万白酒指数由14340点调整至5672点,下跌60%(同期沪深300指数下跌 9%),其中 PE-TTM 由27x调整至9x,下跌68%。

(一)上行周期

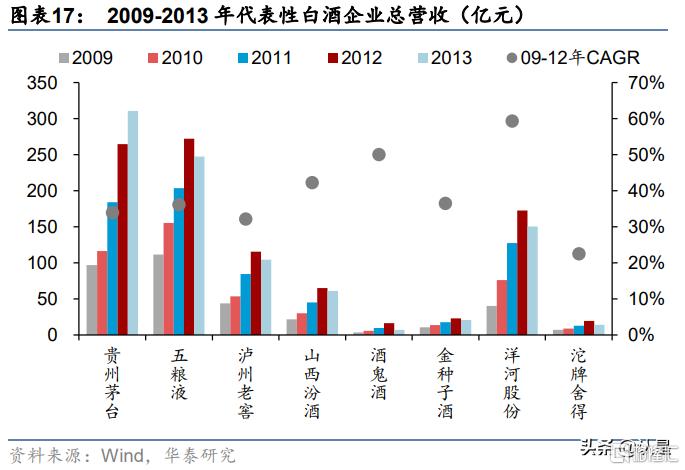

此轮上行周期主要表现为业绩驱动,次高端/中档白酒业绩及股价表现更优。本轮周期启动主因金融危机后,政府为应对经济硬着陆风险,于08年11月出台进一步扩大内需、促进经济平稳较快增长的措施。强效刺激迅速提升市场信心,财富效应下白酒新一轮行情迅速启动。个股表现方面,不同于上轮周期,本轮行情中山西汾酒、酒鬼酒、金种子酒、沱牌舍得等次高端/中档白酒品类表现更优,09-12年年化收益率分别达67%/55%/77%/50%,高于茅台/五粮液/泸州老窖的22%/21%/21%。

宏观层面:财政刺激驱动核心资产价格大涨,茅五提价带来次高端/中档酒价位消费升级。金融危机后四万亿财政刺激计划顺势推出,带来固定资产投资及房地产开发投资的快速增长,白酒政商消费场景再度繁荣。此外,宽松的流动性环境(09-12年M2复合增速达19.9%)下资产价格快速上行,茅台/五粮液普五代表的高端酒价格涨幅较大,2012年1月茅台酒一批价一度触及1819元/瓶的高位,次高端/中档白酒性价比凸显且价位升级。

行业层面:次高端/中档白酒率先实现渠道扁平化,上行周期内展现更高成长性。本轮财政刺激政策带来地方政商消费大繁荣,地方性次高端/中档白酒凭借区域优势,率先完成渠道扁平化改革并实现渠道的深度分销和终端截流,政商意见领袖消费向大众消费场景转换,洋河股份/金种子酒09-12年净利润复合增速达70%/119%。此外,酒鬼酒、沱牌舍得等次高端酒企全国化招商拓张进展顺利,低基数下实现快速增长,酒鬼酒/舍得09-12年净利润 复合增速达86%/73%,展现出更高的成长性。

(二)下行周期

下行周期:2012.7月至2014.1月申万白酒指数下跌60%(同期沪深300指数下跌9%),其中 PE-TTM 由27x调整至 9x,下跌68%。13年白酒板块股归母净利下跌12%。本轮下行周期主要原因系:1)限制三公消费、“塑化剂”事件迫使行业跌入寒冬;2)经济增速放缓带来的宏观环境压力,本轮调整深度较上两轮加剧。宏观层面,12年下半年,在内外需求萎缩、周期性和结构性因素的叠加下,经济增速加速下滑,PPI指数(上年=100)由11年的106跌至15年的95。政策层面,12年12月“八项规定”出台限制三公消费,中央及各地政府陆续出台“禁酒令”,政军商作为名酒需求支柱大幅萎缩。行业层面,12年酒鬼酒塑化剂事件、洋河股份散酒门及古井贡酒勾兑门事件的相继爆发加剧社会对饮酒安全的担忧。多重不利因素叠加下白酒板块陷入深度调整,下行周期时间长,且调整深度较上两轮进一步加剧。

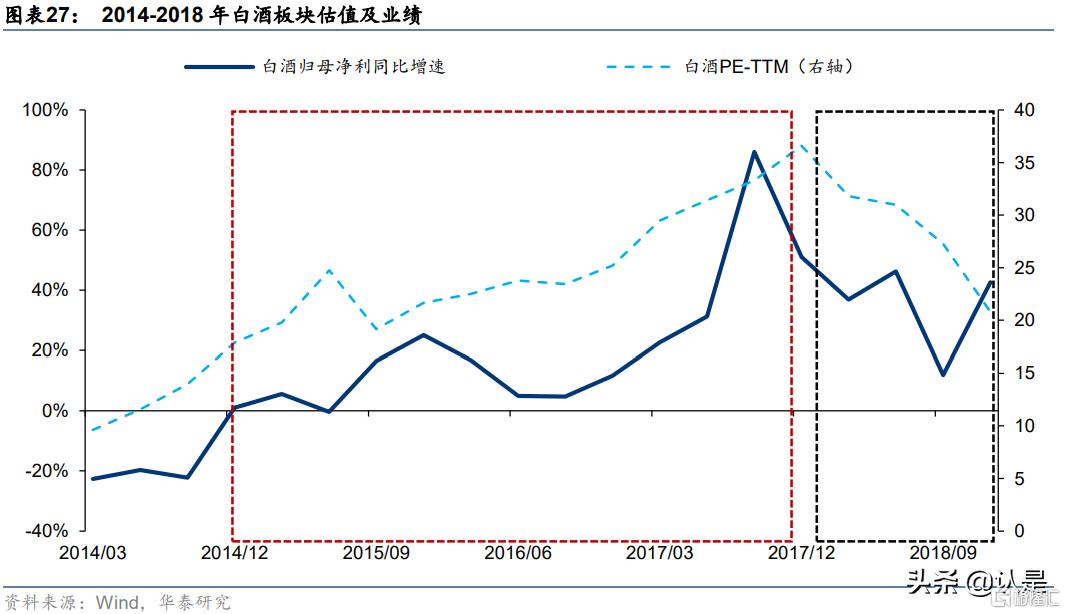

2014-2018年:消费升级引领新行情,经济放缓引发板块调整

2014年大众消费崛起/消费升级/外资流入支撑白酒指数维持18个季度的上行趋势;贸易战加剧/经济下行压力使行业回调2个季度。

(1)上行周期:2014.1月至2018.6月申万白酒指数由5672点上行至31471点,上涨+455%(同期沪深300指数上涨71%),PETTM由9x上行至34x,上涨+302%。

(2)下行周期:2018.6月至2018.11 月申万白酒指数由 31471 点调整至 19962 点,下跌37%(同期沪深 300 指数下跌18%),其中 PETTM 由 34x 调整至 20x,下跌42%。

(一)上行周期

本轮上行周期驱动力主要为:

1)居民收入提升、棚户区改造带来财富效应,助力消费需求提振、大众消费崛起,消费升级加速;

2)资金面沪深港通放开,外资流入进一步支撑行情。相较于前三轮周期,本轮周期支撑因素存在以下两点不同:(1)大众消费成为白酒消费主力:2014年后消费逐渐替代投资成为支撑经济增长的核心动能,居民消费水平不断提高下大众消费崛起,有效替代遭受政策压制的政商消费,成长为白酒市场新的消费主力;(2)外资流入支撑板块上涨:16年起中国加大金融改革及对外开放力度,陆港通启动,大量外资加码中国市场,白酒行业凭借稳定的经营表现、优异的商业模式受到外资追捧,外资对食饮板块持股市值的不断攀升成为支撑本轮白酒板块行情的重要力量。

行业层面:白酒进入存量竞争时代,周期弱化,强者恒强。13年以后白酒行业累计产量增长放缓,行业逐步过渡至存量竞争时代,龙头企业在经历12-13年板块调整后苦练内功,对管理、渠道、产品及营销模式进行深度变革,扩大渠道覆盖程度及扁平化建设,加强消费者沟通,聚焦核心单品,提升管理及执行效率,行业整体由增量时代的粗放式成长逐步过渡至高质量发展时代。

(二)下行周期

18Q2至18Q4申万白酒板块PE-TTM下跌42%,其中18Q3归母净利润同比增速阶段性放缓至12%。本轮下行周期主要原因为对外贸易摩擦叠加对内去杠杆,以及经济增长放缓预期引发板块调整。本轮白酒板块行情终结于18年经济增长预期压力较大及贸易摩擦带来的外生冲击。18年3月去杠杆政策陆续出台,6月中美贸易摩擦进一步加剧,而此前支撑经济景气的房地产棚改货币化及 PPP 项目陆续退潮进一步加大经济下修压力,外生冲击下白酒板块进入调整期。我们认为,本轮回撤类似于 08 年,主要系外生系统性风险带来的阶段性影响。

二、演化

周期淡化,格局优化,结构性景气

相对前几轮周期,14-18年白酒周期中,行业增长逻辑逐渐由“宏观经济及政商消费主导的量增”向“大众消费主导的结构升级及提价”切换,周期淡化,格局优化,形成结构性景气的发展主线,主要体现在:1)宏观层面:投资驱动型经济下政商消费主导白酒周期, 2015 年之后随着“三公消费”被限及宏观经济进入新常态,大众/商务消费替代政商消费、消费升级替代投资驱动主导白酒消费,周期性弱化而韧性强化;2)行业层面:前几轮白酒周期中,渠道库存波动放大周期性,14-18年周期中,量增空间被压缩,行业进入存量竞争时代,酒企积极把握结构升级、价格提升的主逻辑,价格天花板不断重构,千元价格带/次高端持续扩容,此外酒企的渠道管控更加严格、理性,实际动销驱动价格有序提升,形成良性循环;3)企业层面:消费升级强化品牌价值,白酒行业进入品牌话语权时代,高端及具有名酒基因的全国性次高端品牌享受红利。

宏观层面:周期淡化,大众消费升级强化行业增长韧性

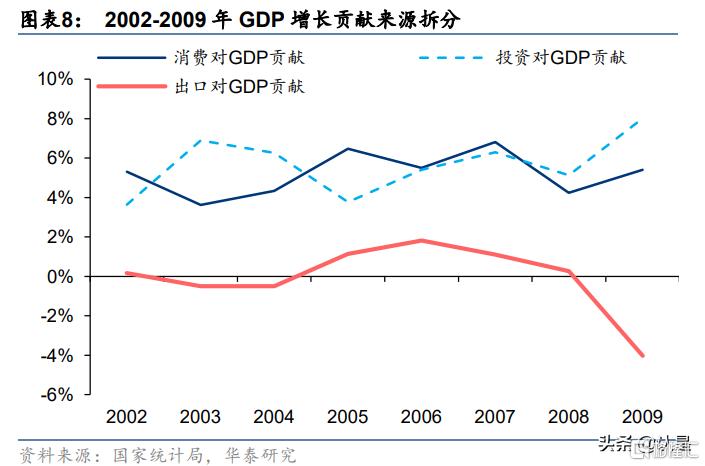

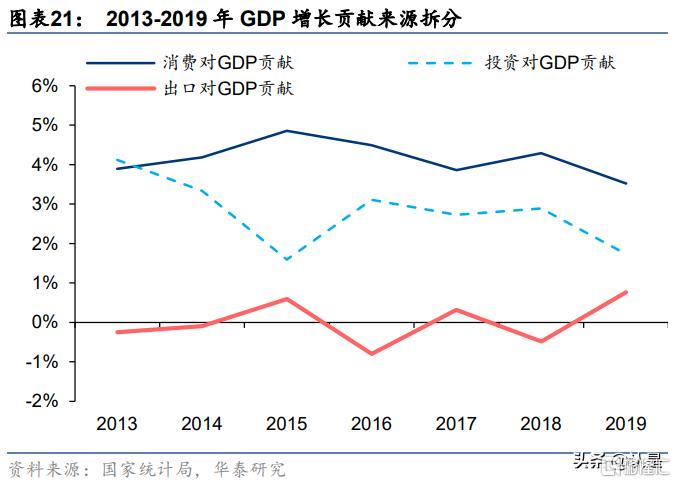

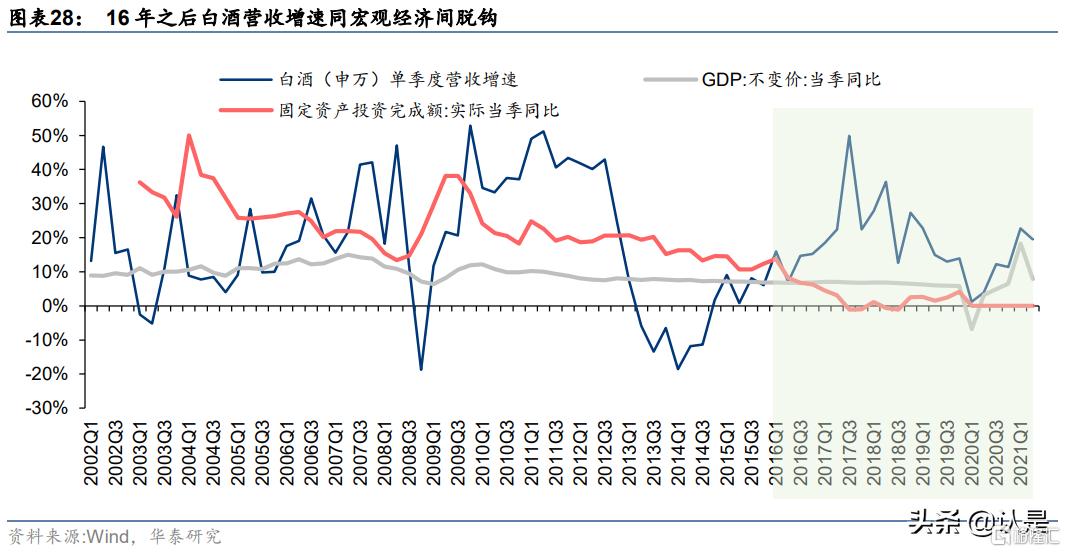

16年后宏观经济“新常态”特征凸显,大众/商务消费代替政商消费驱动白酒行业增长。2012年之前,中国宏观经济持续十余年高增长(2002-2012 实际 GDP 年 CAGR 达 15%), 经济高速增长下固定资产投资活动活跃,2002-2012固定资产投资完成额年 CAGR 达 26%,“三公消费”管控前白酒政商消费氛围火热,根据前瞻经济学人,2013年之前我国白酒消费中约70-80%为政商消费,同投资与宏观经济关联度较高。2012-2015 年“三公消费”被限,政策主导下白酒行业深陷调整期,白酒收入增速同实际 GDP 增速、固定资产投资增速出现背离,同时与 M2脱钩(代表潜在购买力与现实购买力),而同代表实际消费力与消费倾向的 M1 和消费者信心指数之间仍保持较强相关性。

我们认为白酒收入增速同传统宏观指标(实际 GDP 增速/固定资产投资增速/M2)脱钩,而同 M1 及消费者信心指数间的相关性增强主要系白酒行业驱动因素出现结构性变化,白 酒行业的周期性逐步减弱。

1)消费人群变化:“三公消费”被限后,白酒消费由政商向大众消费转移,根据微酒,2015年高端白酒中,大众消费占比由 2012 年的 18%提升至 45%,投资与经济活动对白酒消费的影响系数减小;

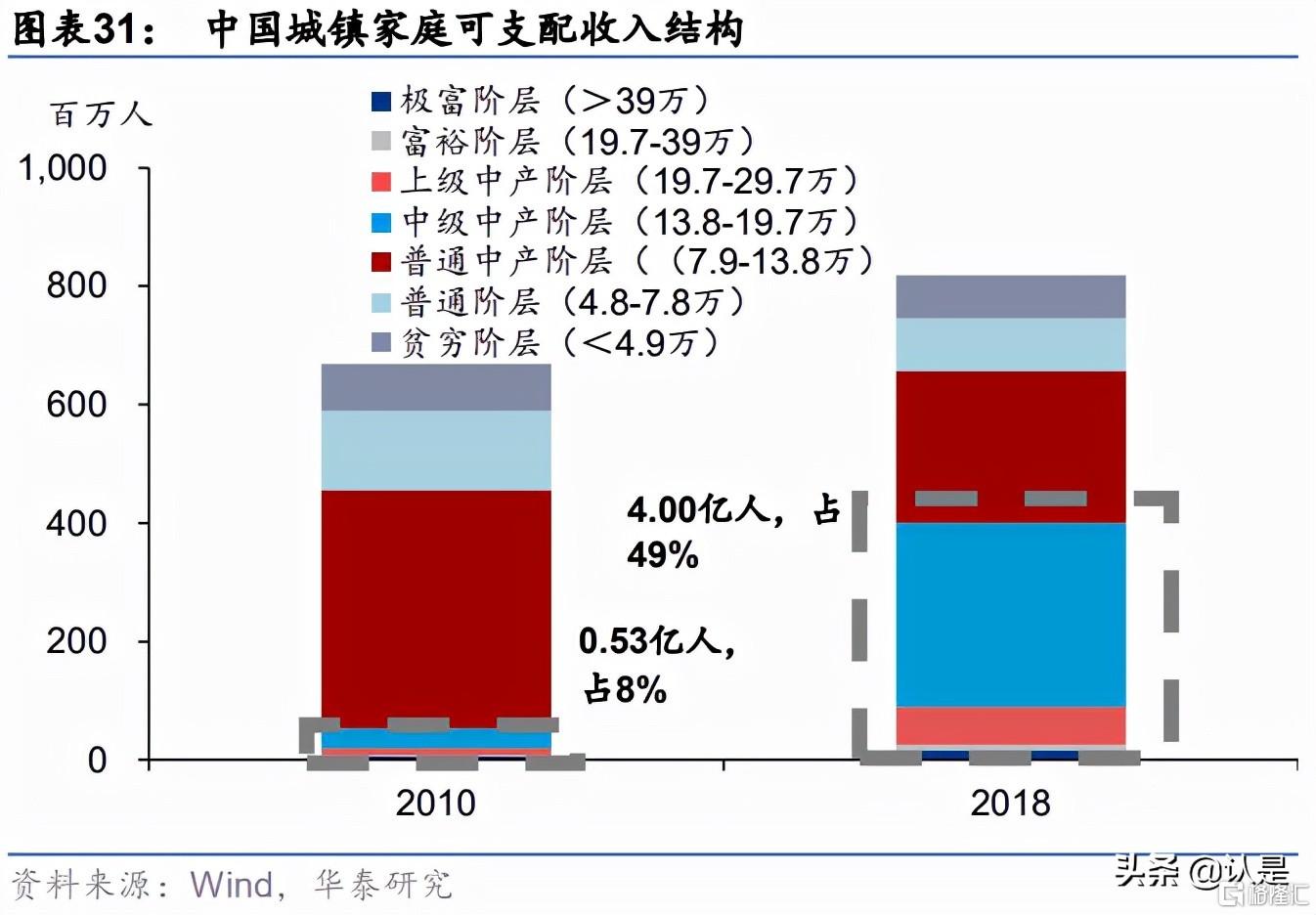

2)产品结构变化:白酒行业增长动能由量增向价增转移,大众消费的持续升级成为重要支撑,高端及次高端白酒保持长期增长,根据麦肯锡,2018 年中国49%的城市人口来自中产阶级,2010 年仅 8%,2011-2018 年城市中产阶级人口增长 CAGR 29%,快速壮大的中产阶级及富裕群体为高端及次高端白酒消费提供坚实的向上基础。

综上,我们认为,12-14 年“三公消费”紧急刹车后,白酒行业被动进入调整期,虽有阵痛,但亦为 16 年以后白酒行业增长引擎切换做好准备,新一轮白酒周期中,白酒增长由宏观经济主导的周期性增长调整为消费升级驱动的结构性增长,周期性淡化,势能向上,韧性更足。

行业层面:结构性景气,渠道回归理性构建良性循环

行业层面,酒企积极把握白酒量价主逻辑的变迁,前几轮周期中,当行业在宏观经济/政策事件的影响下进入下行周期时,需求下滑叠加渠道库存积压导致了量价崩塌的恶性循环,周期性被放大;而当前量增空间不再,酒企积极把握结构升级、价格提升的主逻辑,价格天花板不断重构,千元价格带/次高端持续扩容,酒企的渠道管控更加严格、理性,实际动销驱动价格有序提升,形成良性循环。

前几轮周期中渠道库存加杠杆放大波动性。与其他消费品不同的是,白酒产品没有保质期也不存在产品更新迭代的问题,尤其是名优白酒,其产品价值并不随着时间而流失,反而存放时间越长,产品品质越好、产品价值越高,这使得在白酒价格上行期间,酒企具备向渠道压货的能力,而渠道亦倾向于主动囤货以追求未来更高的利差,在公司库存的基础之上形成一定的社会库存,而公司对这部分社会库存的掌控力较弱,前几轮白酒周期中行至后半段,宏观经济下行及政策、事件因素导致消费下滑,社会库存抛售加剧价格下跌。

14-18年周期内酒企加强渠道库存管控,库存良性的基础上周期性进一步弱化,批价有序提升。我们认为,厂家在本轮周期中控货稳价的意愿及能力显著提升,系:1)量:新周期中,政商消费被限、适度饮酒的社会背景下,白酒增长动能由量转换为价,酒企通过库存管理寻求短期增长的空间被压缩;2)价:消费升级的大背景下,价格驱动力强化,酒企吸收前几轮周期的经验,严格控货,渠道库存良性的基础上通过动销拉动批价上行,给提价留出空间。

企业层面:品牌为先,具全国化名酒基因的企业充分享受红利

消费升级强化品牌价值,白酒行业进入品牌话语权时代。低端白酒类似快消品,赚的是周转的钱,产品铺市、市场覆盖与周转效率等渠道推力至关重要;随着白酒档次的提升,白酒消费更加关注精神与社交层面的需求,圈层的品牌认同度成为驱动白酒消费的重要因素,品牌强势拉动终端动销,厂商话语权强化而经销商作用弱化,近年来白酒开启结构化增长,消费升级之下进入品牌话语权时代。

白酒品牌的形成以品质筑基,时间与文化的积淀强化其不可复制与不可替代性,故“出身”基本决定了白酒的品牌价值天花板,一看“血统”,即稀缺性与独特性;二看“传承”,即历史传统与品牌故事。

品质为基:稀缺性与独特性助力名酒穿越时间。业内广泛认同 1989 年是白酒的“出身”分水岭,在此以前的白酒有自己的独特血统,主要系当时广告缺位,名酒的造就依赖白酒的工艺品质与口碑相传。一方面,不同香型的白酒通过香型占位与“正宗”之争树立自身的独特性,首评“四大名酒”——贵州茅台、泸州老窖、汾酒和西凤酒,坚持推广“四大母体香型”的社会认知,凭借“茅台的酱香国酒、泸州老窖的浓香典范,汾酒的清香绵甜,西凤的凤香芬芳”的社会共识,坐稳“四大香型鼻祖”的宝座;另一方面,同一香型的白酒内部也通过原料、工艺乃至工具进行独特性的挖掘。五粮液和国窖 1573 虽同为浓香型白酒,但五粮液则以“陈氏秘方”、“包包曲”和“地穴式古窖池”与国窖形成差异,成功打造其名酒的品牌形象。

品牌传承:悠久的历史及长期文化沉淀构筑龙头酒企难以复制的品牌壁垒。文化在历史中沉淀且贯穿始终,以茅台、五粮液两大龙头为例,其可考历史均可追溯至建国前,口碑代代相传,酒香与历史相互萦绕,五粮液名字由来的五谷杂粮“陈氏秘方”、国窖 1573 的明朝万历年间的“国宝窖池”,茅台与三渡赤水的红军结下不解之缘等等故事都使得品牌的历史底蕴增厚,建国后在重要的外交及其他政商场所频频亮相,核心圈层加持赋予其高端形象,同历史凝结成名酒气质。

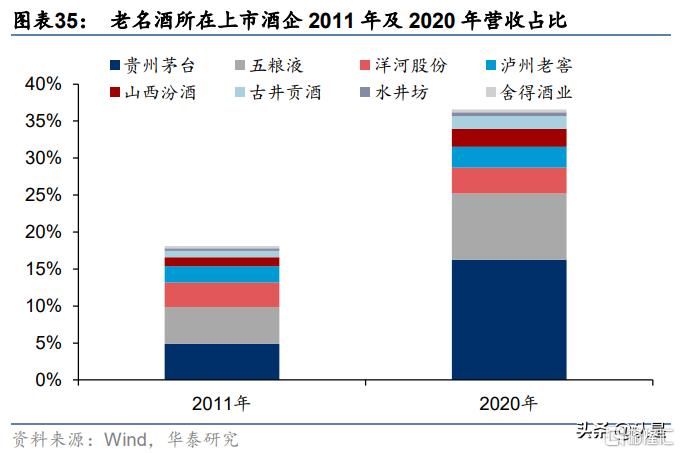

高端与次高端白酒品牌力突出,老八大名酒市占率明显提升。从市占率看,据中国白酒协会,2020年全国酿酒产业规模以上企业实现销售收入/利润总额 5836/1585 亿元,同比增长 4.6%/13.4%,其中,白酒评酒会获奖名单中的贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒、水井坊(原全兴大曲)、舍得酒业(原沱牌曲酒)这八家上市公司 2020 年营收/利润总额占比 37%/76%,相较 2011 年营收/利润总额占比 18%/58%提升 18/17pct。

高端白酒:兼具稀缺性与历史沉淀,奢侈品属性突出。高端白酒对产品品质及消费者体验的极致追求赋予了产品高定价的基础,以茅台酒和五粮液代表的高端酱香/浓香型白酒为例,五粮液的古窖池中微生物菌落更加多样化和稳定、梭菌和古菌的含量更高,PH值也更高,其对浓香酒的口味影响重大;茅台代表的酱香型白酒要求更为严苛,其用料必须选用茅台镇所产的“红缨子”高粱和赤水河水,北纬30°给予酒糟发酵菌群独特的温度和湿度,严 格的生产条件意味着高端白酒扩产难度较大,供给端增长有限强化其不可复制的稀缺性,品牌护城河深厚,奢侈品属性赋予其较高的溢价权,丰厚的渠道利润为保障业绩的安全边际,确定性较强。

次高端白酒:具有全国名酒基因的品牌享受全国化+消费升级的双重红利。次高端价格带尚处发展早期,竞争比较激烈,格局尚未清晰,其次在演变中逐渐形成了全国化的次高端品牌和区域次高端品牌。其中区域次高端品牌如古井贡酒、口子窖、今世缘和酒鬼酒等,深耕大本营市场,省内品牌力卓群,以今世缘为例,公司在不改变容量的情况下对其主力产品国缘四开进行焕新升级,享受省内升级红利,但由于省外知名度与品牌拉力不强,区域次高端品牌的全国化扩张桎梏仍在;全国化次高端品牌以洋河股份、山西汾酒、水井坊、舍得酒业、剑南春、泸州老窖特曲等为代表,多次位列评酒会获奖名单,在省内大本营基础上,其全国影响力成为省外扩张的抓手,核心产品销售半径持续扩张,享受全国化+消费升级的双重红利。

三、新周期(2019年至今)

静待浮云散去,景气延续

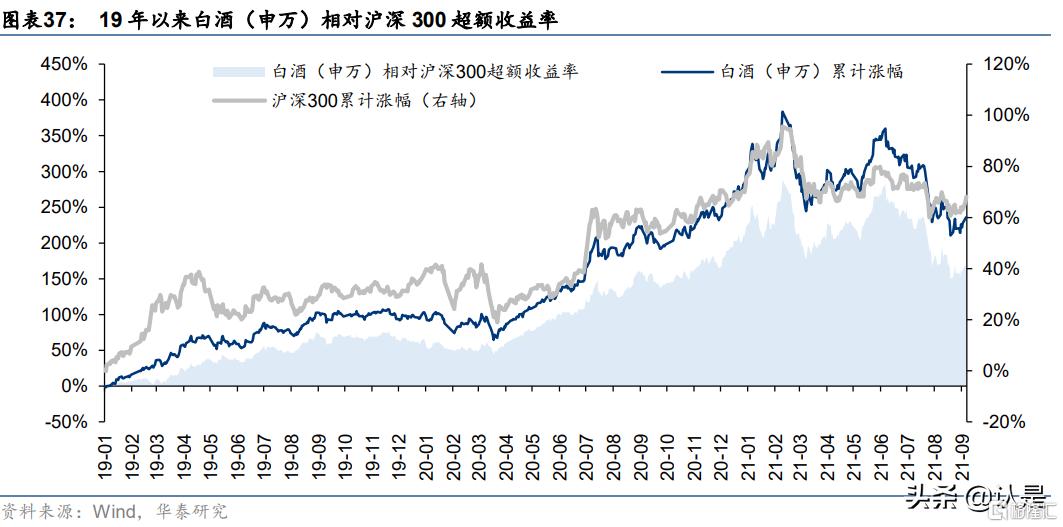

2019 年白酒行业量价恢复,19Q1 春节实现开门红验证基本面强劲,股价及估值表现在 18 年持续回调的基础上实现了 19 年全年的修复上行(19 年申万白酒指数/PE-TTM 上涨 102%/59%),奠定本轮周期景气上行的基调,20年初疫情突发,申万白酒指数经历2、3 月份的短暂下调后(2020.2.3 日-2020.3.19 日,申万白酒指数/PE-TTM 下跌 12%/12%),受疫情下白酒避险属性突出(业绩稳健增长)、流动性宽裕的影响,20Q2-Q4 白酒估值持续抬升;

21年白酒板块业绩维持稳健增长,但 21 年春节后多因素扰动下(流动性收紧担忧/市场风格向成长股/政策环境担忧/基数效应影响下白酒板块21年业绩增速预期前(上半年)高后(下半年)缓),春节后白酒行情持续回调,2021.2.18 日至今(2021.9.23 日),申万白酒指数下跌 30%。1)上行阶段:2020.3.19 日至 2021.2.10 日,申万白酒指数上涨 194%(同期沪深 300 指数上行 65%),PE-TTM 由 27x 上行至 73x,上涨 169%。 2)下行阶段:2021.2.18 日至今(2021.9.23 日),申万白酒指数下跌30%(同期沪深 300 指数下跌 16%),PE-TTM 由 70x 下行至 41x,下跌 41%。

2019-2020年:强劲的基本面支撑白酒景气上行

2019年:白酒行业自身基本面强劲,结构升级及渠道改革下业绩表现强劲,批价走高指示行业景气上行。宏观层面,19 年宏观环境并未出现大幅改善,据统计局,19Q1-Q4 实际 GDP 同比增速持续回落,19Q3跌破 6%(19Q3/Q4分别为5.9%/5.8%);行业层面,19年春节白酒动销较旺,验证中美贸易摩擦对白酒行业影响较小,酒企放松控货稳价力度,主要酒企业绩自 18Q3 底部实现较大环比改善,19 年1月起白酒企业陆续发布18 年全年业绩,主要高端及次高端酒企 18Q4 营收及归母净利同比增速重回较快增长,19Q1 三大高端白酒营收同比+24%、归母净利同比+32%,业绩实现开门红强化市场信心,业绩与估值双升带动 19 年申万白酒指数上涨 102%;企业层面,茅台及五粮液等主要酒企渠道改革取得初步成效,批价稳步上行,19 年 7 月五粮液推出 8 代普五,出厂价上调至 889 元,实现顺价销售,结构升级带动白酒穿越周期的逻辑得到验证。

2020年:疫情冲击之下高端白酒韧性凸显,流动性宽裕助推估值抬升。

宏观层面:实体经济受疫情冲击较大,货币政策积极,流动性宽裕下资本市场行情向上。 20 年国内宏观经济受疫情冲击较大,春节过后供给端复工复产受阻,20H1 月度平均城镇 失业率同比+0.7pct 至 5.8%,消费场景和消费力受到较大冲击,20H1 社零总额同比11.4%。为应对疫情冲击,20 年货币政策较为宽松,20H1/20H2 社融规模同比分别实现 43%/28%的增长,大盘指数相应走强,沪深 300 的 PE-TTM 分别由 19 年末的 12.5x 提升 至 20H1 末的 12.7x 并进一步提升至 20H2 末的 16.1x,20H1/20H2 沪深 300 指数分别上涨 1.6%/25.2%。

行业层面:高端白酒结构性景气不改,业绩韧性凸显,获得较高估值溢价。相对其他行业,白酒尤其是高端白酒,在结构性景气的基础上,由于主要消费场景(礼赠、自饮等)受损较小/酒企控货稳价保障量价平衡,在疫情重创经济之下展现出较强的业绩韧性。20Q2高端/次高端/中档及以下白酒营收同比+8.9%/-10.0%/+6.8%,疫情后悲观情绪基本释放;得益于厂商控货稳价,Q3实现轻装上阵,叠加中秋国庆旺季的动销恢复,业绩呈现较高弹 性增长,20Q3 高端/次高端/中档及以下白酒营收同比+10.9%/+15.3%/+5.2%。业绩稳健+流动性宽裕下,白酒板块获得较高估值溢价,申万白酒指数的 PE-TTM 分别由 19 年末的 33.1x 提升至 20H1 末的 38.6x 并进一步提升至 20H2 末的 59.5x,20H1/20H2 期间申万白酒指数分别上涨 22.4%/60.5%。

21年春节前市场对白酒春节动销预期抬升,白酒行情走强。20年底各酒企经销商大会及“十四五”规划均释放积极信号,节前控货稳价之下批价坚挺上行,渠道信心充足,且市场对春节动销预期不断强化(高端酒礼赠/小型聚会/自饮需求旺盛,次高端低基数下弹性大),充裕的市场资金流向白酒板块,茅五泸估值均接近 2015 年以来 100%分位,次高端亦处 80-90%分位的估值高位。

2021年:多因素扰动下白酒板块出现调整

2021年震荡下行,非基本面因素诱发白酒板块两次回调:

1)第一次回调:2021.2.18-2021.3.9日,申万白酒指数跌 29%,高估值压力之下,节后流动性预期收紧及市场风格切换引发白酒板块回调。春节后白酒板块整体回调较多,3 月 9 日基本触底,2021.2.18-2021.3.9 日,申万白酒指数跌 29%,高端白酒贵州茅台/五粮液/泸州老窖分别跌26%/29%/40%,次高端跌幅分化,但均在 25%以上,山西汾酒跌去 42%,我们认为主要系多种因素下市场分化所致:1)流动性预期:资金面边际收紧引发短期恐慌,作为全球资产定价基础的 10 年期美债收益率大幅波动,部分动摇了高估值资产的根基,而疫情基本稳定之下我国流动性亦有收紧预期,白马股估值信心有所动摇;2)市场风格切换:疫情得到控制且经济持续复苏之下,国内大宗商品价格加速上涨,市场风格转向顺周期低估值板块。

2)第二次回调:2021.6.8—至今(2021.9.23 日),申万白酒指数跌 25%,政策担忧、资金及疫情冲击下白酒持续回调。2021.6.8 日申万白酒进入 21 年的第二次回调期, 2021.6.8—2021.9.23 日,申万白酒指数跌 25%,其中 7.26 及 7.27 日两市集体大跌,申 万白酒指数两日跌幅达 11%。我们认为此轮调整主因政策、资金及事件冲击下,市场恐慌情绪持续发酵,在此背景下,白酒板块的估值及机构/外资持仓较高,在市场恐慌情绪下被过度踩踏并产生连锁效应:1)疫情反复及水井坊等酒企中报业绩不及市场预期,诱发市场对消费复苏的担忧;2)外资及机构重仓食饮板块,较高估值下资金态度相对谨慎,青睐经济复苏下获得政策支持的高成长标的,调仓需求对食饮板块形成抛压;3)针对白酒的消费税改革亦引起市场热议及未来政策调控的担忧,叠加《双减意见》落地冲击教育板块,引发资本市场尤其是外资对国内政策风险的担忧,对板块形成扰动。

展望:静待浮云散去,景气延续,估值性价比逐步显现

2021年外部因素扰动下白酒板块回调,对标 2018 年,目前调整已基本到位。通过复盘,我们认为前四轮周期中,宏观经济及公司基本面是引领板块行情变动的核心因素,而外部因素导致的基本面下行相对短期,均实现较快修复。借四起四落鉴本轮新周期,我们认为当前板块回调系多重外部因素干扰估值(政策担忧/事件风险等),长期看大众消费结构性景气之下,酒企基本面自 19 年以来仍是向好态势(高端酒稳中有进,次高端升级扩容),景气延续,当前的估值性价比已经逐步显现。

具体来看,2000-2013年前三轮周期调整程度较深(指数回调 53%/67%/60%,底部估值水平分别为 22x/26x/9x),系其调整因素(加征从量税/金融危机/三公消费叫停)对白酒基本面及估值面造成戴维斯双杀,且已伤及当时白酒业绩的增长逻辑。而上轮周期(2014- 2018 年)中,白酒在贸易摩擦及经济下行压力(宏观去杠杆)背景下,指数回撤 37%, PE-TTM 由 34x 调整至 20x。对比来看,此轮白酒新周期自 19 年以来,基本面表现持续向好,21 年春节以来外部因素导致白酒板块回撤较多,2021.2.18 日至今(2021.9.23 日),申万白酒指数下跌30%(同期沪深 300 指数下跌 16%),PE-TTM 由 70x 下行至 41x,虽 高于上一轮周期底部估值,但处于 15 年来估值中位数水平,且我们认为,白酒行业周期淡化、格局优化,可以享受更多的估值溢价,当前板块回调系多重外部因素干扰估值(政策担忧/事件风险等),基本面仍旧向好(高端酒稳中有进,次高端弹性上行),估值性价比逐步显现。

站在当前时点,我们认为白酒板块基本面稳中有进,市场短期冲击的影响将逐渐消弭,复 苏与升级仍为白酒板块主线。具体来看:

(一)基本面:高端白酒稳中有进,次高端白酒升级扩容

高端白酒基本面强劲,“稳”中有进,风格切换凸显性价比。高端白酒以“稳”为主,发展主线清晰,聚焦品牌建设、核心产品梳理、渠道结构优化,致力量价均衡发展,经营稳健为全年目标实现奠定基础,当前市场风格切换致高端白酒估值回调,截至 2021.9.23 日, 茅五泸估值(PE-TTM)已调整至 2015 年以来的 48%/36%/35%分位数,性价比凸显。

次高端以扩容为主线,低基数/需求恢复/结构优化/区域拓展下凸显业绩弹性,契合机构高成长偏好。我们认为次高端扩容与名酒全国化是白酒新一轮发展机遇,相较 11-12 年次高端景气行情,此轮扩容行情弹性及韧性更强,主要系:1)高端酒批价上行打开价格空间; 2)需求端具有坚实支撑,消费升级(自下而上)的推力强于高端酒打开价格空间(自上而下)的拉力;3)库存良性下提价、挺价动作不断。次高端扩容背景下,具有全国名酒基因的品牌享受全国化+消费升级的双重红利。全国化次高端品牌以洋河股份、山西汾酒、水井坊、舍得酒业、剑南春、泸州老窖特曲等为代表,在省内大本营基础上,其全国影响力成为省外扩张的抓手,核心产品销售半径持续扩张,享受全国化+消费升级的双重红利。

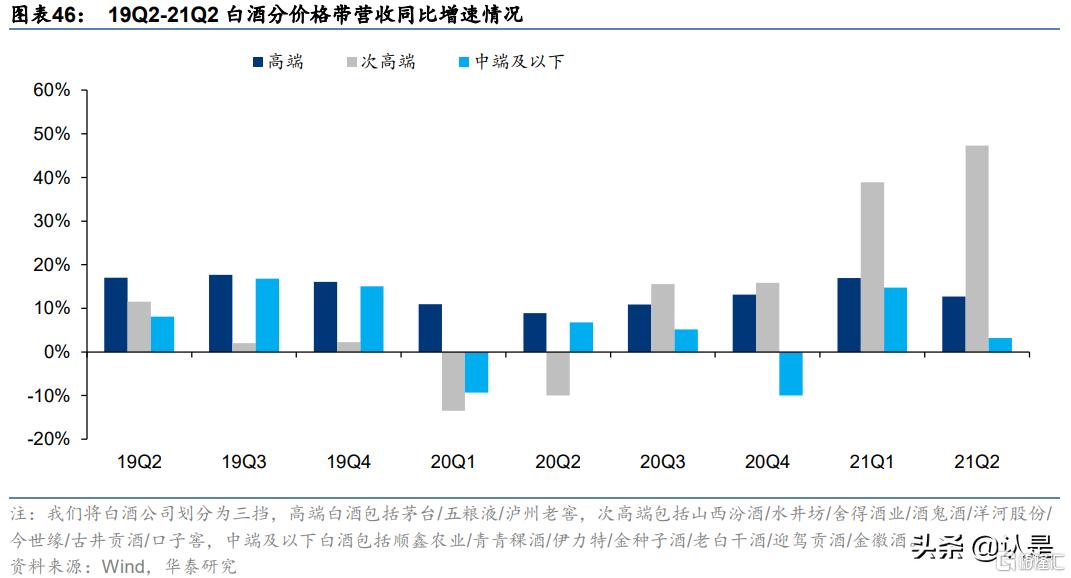

21Q2高端白酒稳健增长,次高端白酒业绩弹性凸显。高端白酒 21Q2 营收/归母净利同比 +12.7%/+17.4%,较 19Q2 分别+22.7%/+29.7%,呈现稳健增长态势;次高端白酒 21Q2 整体营收/归母净利同比+47.3%/+71.4%,较 19Q2 分别+32.7%/+51.2%,呈现加速增长态势;中端及以下白酒 21Q2 整体营收/归母净利同比+3.2%/-1.1%,较 19Q2 分别 +10.2%/+27.3%,表现相对较弱、仍处于恢复性增长中。高端白酒稳健增长,发货节奏控制得当,销量维持平稳增长,产品/渠道结构变化带动均价提升;次高端白酒动销旺盛,以扩容为主线,价格端受益于消费升级和高端酒打开价格天花板,需求端具有坚实支撑,低基数效应+次高端扩容下 21Q2 全国性优质次高端白酒动销均同比大幅好转,产品结构升级加速、市场拓展卓有成效。

在行业周期弱化、消费升级持续的基础上,我们维持对白酒行业结构性景气判断,行业价格天花板不断重构,千元价格带/次高端扩容将延续。我们认为白酒的价格带重构已经开启:

超高端:茅台站稳 2000 元以上价位带,长期供不应求,走出独立行情。茅台成为超高端白酒消费名片,开瓶消费+囤货需求旺盛,渠道库存长期维持低位。据今日酒价,截至 21/9/23 日,飞天茅台批价达 2860 元(散瓶)/3840 元(箱装)。

高端(千元价格带):飞天打开量价空间,供需双向扩容。自上而下,飞天重构价格天花板,千元价格带承接茅台需求溢出。价格上,飞天茅台及生肖等非标产品价格不断走高,千元价格带天花板不断重构,带宽拉伸;此外,飞天茅台同普五/国窖 1573 等高端白酒的价差逐渐拉大,而千元价格带在产品品质及品牌影响上亦广受认可;需求上,飞天茅台整体供不应求,严格执行 100%拆箱,礼赠等高端需求向下转移,高端白酒的价格带以及量盘双向延伸,五粮液与国窖 1573 为核心大单品,次高端名酒企强化品牌力积极卡位。次高端:价格带上移并进一步细分,强势扩容是主旋律。

次高端市场低基数、强增长,此轮扩容向上受益于(超)高端白酒价格空间打开,向下受益于消费升级的持续催化。我国白酒长期呈现两头大、中间小的格局,次高端市场体量相对较小,2020 年(超)高端白酒茅台/五粮液/国窖 1573 销量分别达 3.4/2.8/1 万吨,而次高端中最大的单品水晶剑 2020 年销量仅 1.6 万吨,其余单品销量仅千吨,其下方是规模较大的中高档白酒,高基数向上升级给予次高端白酒较大的增长弹性。

(二)外部因素:不利因素渐次消弭,市场情绪逐步恢复

针对当前市场对白酒行业的担忧,我们的观点如下:

1)政策风险:近期政策主要针对 育及反垄断等外部性较强且偏服务性质的板块,而食饮板块目前竞争充分、发展规范,在经济复苏中扮演重要角色,出现政策性调整的可能性相对较小;

2)事件风险:疫苗接种率持续上升,疫情大范围蔓延的可能性相对小,行业需求向好与结构升级有望延续;

3)消费税改革风险:我们认为消费税改革短期内实施具有难度,若施行中长期将带来行业集中度进一步提升。