下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月27日,港股午后走弱,恒生科技指数一度跌超1.3%,收跌0.91%报6103.89点,恒指微涨0.07%报24208.78点,国指跌0.25%报8583.82点。

盘面上,集装箱现货运价连续第三周涨幅放缓,港口航运股大跌居前,中远海控下挫超14%;电力股、军工股高开低走,濠赌股、钢铁股、纸业股、教育股、体育用品股、内房股、汽车股纷纷下跌;烟草股午后拉升,中烟香港大涨超10%,石油股、乳业股全天维持强势行情,中海油大涨5%,恒大概念股走势分化,中国恒大大涨8%,恒大汽车大跌9.4%。大型科技股涨跌参半,网易、美团1.6%,快手大跌6.2%,小米、阿里巴巴跌1.6%。

航运及港口板块跌幅居前,海丰国际、中远海控跌超14%,太平洋航运和东方海外国际跌超10%,中远海发跌超8%,中国外运跌超6%。

消息面上,杰富瑞发表亚太区航运业报告,就集装箱现货运价连续第三周涨幅放缓,难免令市场关注集装箱运价是否已见顶,但该行认为运价仍未见顶,估计在圣诞节的航运窗口关闭(可能是10月底)之前,由于港口拥堵持续恶化,料相关费率将会上涨,估计至今年年底,干散货、油轮和航空货运的收益季节性更强。该行维持对亚太航运业的积极看法,在港口拥堵、疫情令通关严格和季节性转强的运输量的推动下,估计集装箱和干散货运费正如该行预测推进。

濠赌股集体下跌,美高梅中国跌超10%,新濠国际发展跌超9%,永利澳门、澳博控股、金沙中国跌超4%,银河娱乐跌超3%。

摩通最新发研报指,澳门因应有2名人士确诊新冠肺炎,再度提升防疫措施,包括所有离境澳门的人士须持48小时内核酸检测阴性结果证明、自澳门入境珠海人士需隔离14天、回港易和来港易自周六起暂停。该行指,有关措施与8月份发现确诊个案相若,并导致澳门赌收于8月跌至重开关口以来最差水平。当行业在憧憬十一黄金周提升需求之际,上述限制影响非常糟糕,虽然措施有机会于黄金周前或期间取消,但因旅客纷纷取消计划以防范隔离风险,黄金周落空已成定局。该行维持对行业审慎看法,料短期需求不会有增长。

电力股全天走低,华电国际电力跌超12%,华能国际电力股份跌超11%,大唐发电跌超8%,华润电力跌近2%。

消息上,9月23日以来,东北多地发布限电通知,通知称,若电力紧张情况没有缓解,限电工作可能会持续。9月26日,沈阳市工信局称,因电力缺口巨大,为保证电网安全限制供电,将影响到部分居民用电;与此同时吉林省常委副省长也表示,将全力保障基本民生用电需求,最大可能避免出现拉闸限电情况出现,引导企业单位避峰错峰用电。

消息上,9月23日以来,东北多地发布限电通知,通知称,若电力紧张情况没有缓解,限电工作可能会持续。9月26日,沈阳市工信局称,因电力缺口巨大,为保证电网安全限制供电,将影响到部分居民用电;与此同时吉林省常委副省长也表示,将全力保障基本民生用电需求,最大可能避免出现拉闸限电情况出现,引导企业单位避峰错峰用电。

钢铁板块走低,鞍钢股份、马鞍山钢铁股份跌超4%,重庆钢铁股份跌超3%。

消息上,9月22日至9月24日,进口铁矿石价格小幅上涨。澳大利亚巴西港铁矿石发运总量2688.7万吨,环比增加109.2万吨。中国到港量2209.7万吨,环比减少183.8万吨。Mysteel调研247家钢厂高炉开工率69.92%,环比上周下降1.95%,同比去年下降19.14%;日均铁水产量218.43万吨,环比下降4.48万吨,同比下降30.95万吨。

体育用品板块延续跌势,特步国际跌超7%,滔搏跌超6%,波司登跌超5%,安踏体育跌超2%。

汽车板块走弱明显,恒大汽车跌超9%,吉利汽车跌超4%,小鹏汽车跌超3%,广汽集团、理想汽车跌超2%,长城汽车跌超1%。

国海证券指出,当前汽车市场整体仍处在周期向上,恢复性增长的复苏态势持续。疫情后国内车市集中度将近一步提升,重点推荐结构性机会的新能源汽车产业链及智能汽车相关公司。维持汽车行业“推荐”评级。

有色金属板块持续走低,五矿资源跌超7%,中国铝业跌超6%,中国宏桥、洛阳钼业跌超5%,赣锋锂业跌超2%。

烟草股冲高回落,中烟香港涨超10%,思摩尔国际涨近2%。

消息上中烟香港近日宣布拟斥资6340万美元收购海外烟叶供应商,此前公司公告称,拟收购China Tabaco Internacional do Brasil Ltda.全部已发行及发行在外配额,代价为6340万美元。公司表示,标的集团位于巴西,主要从事烟叶采购、加工、销售及出口以及销售烟草生产固有的农用物资,现时乃集团的重要烟叶供应商。

煤炭板块冲高回落,兖州煤业股份涨超4%、久泰邦达能源涨超1%、中国神华微涨。

消息面上,动力煤期货继续走强,盘中最高见1279.8元/吨再刷新高,现报1260元/吨,涨幅5.7%。天风证券认为,部分企业保内部和长协户供应,减少对外销售,煤炭短期供不应求局面持续。后期大秦线集中检修,加之冬季北方取暖用煤需求加大,煤炭紧张局面还会延续,预计短期动力煤价将偏强运行。

石油股涨幅靠前,中国海洋石油涨超5%,中国石油股份涨超1%,中海油田服务、中国石油化工股份微涨。

消息上,布油连续第五日上涨,今日盘中涨至78.44美元,创2018年10月以来新高;美油亦连续第五日上涨,最高涨至75.15美元,创今年7月以来新高。

乳业股小幅走高,澳优涨超3%,蒙牛乳业涨近2%。

个股异动方面

江南布衣收跌9.35%,报13.58港元,最新市值70.44亿港元。有网友在社交平台上发文称,江南布衣儿童服装设计不当,衬衣上印有不恰当图案,以及不合时宜的英文。对此,杭州市西湖区相关部门约谈江南布衣,责成立即下架涉事童装,对已售童装作无理由退货处理。同时已成立调查组,对该事件进行调查。江南布衣服饰有限公司官博发文致歉,称已全面下架所涉商品系列、撤销相关宣发物料,并成立专项小组启动自查。同时,已开放消费者退货渠道,已购相关下架商品的消费者可以去原购买渠道进行退货。

中国海洋石油收涨5.08%,报8.48港元,总市值3786.1亿港元,公司发布公告,公司拟申请A股发行上市。据披露,本次中海油拟公开发行不超过26亿股人民币股份,募集资金不超过350亿元人民币,拟用于包括圭亚那Payara油田、流花11-1/4-1油田、陵水17-2气田等在内的国内外多个油、气田开发项目。

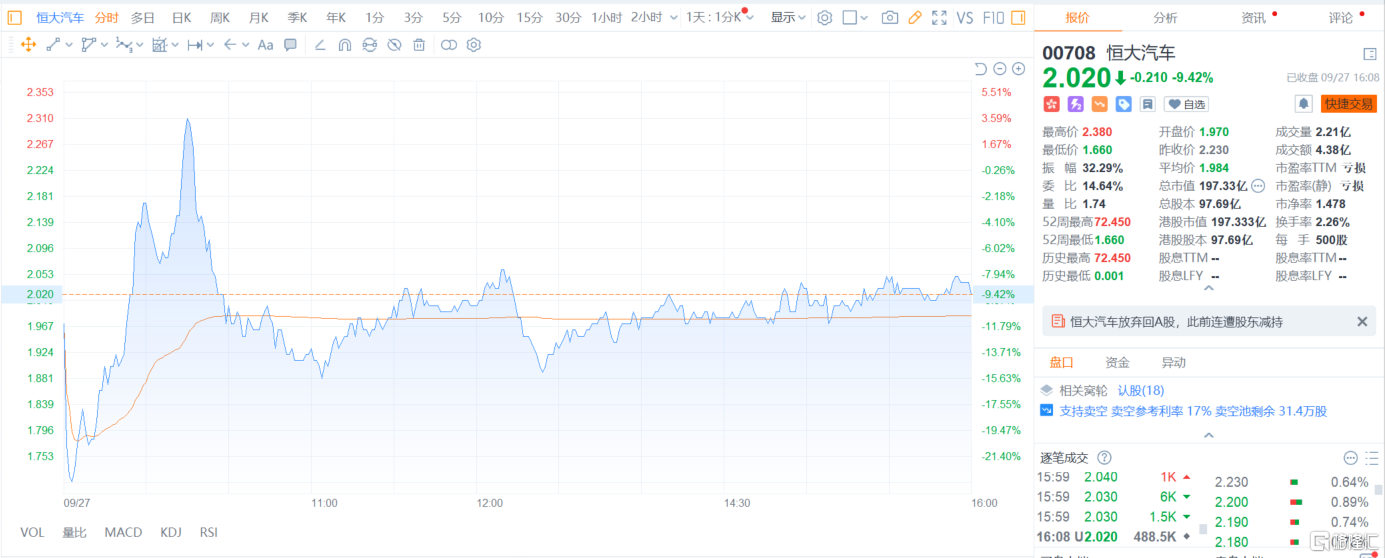

恒大汽车收跌9.42%,报2.02港元,总市值197.33亿港元,公司发布公告称,经慎重考虑后,公司与海通证券股份有限公司双方同意终止上市辅导协议,并将会向中国证券监督管理委员会深圳监管局报告。因此,建议发行人民币股份将不再继续进行。至此,恒大汽车放弃回A股。

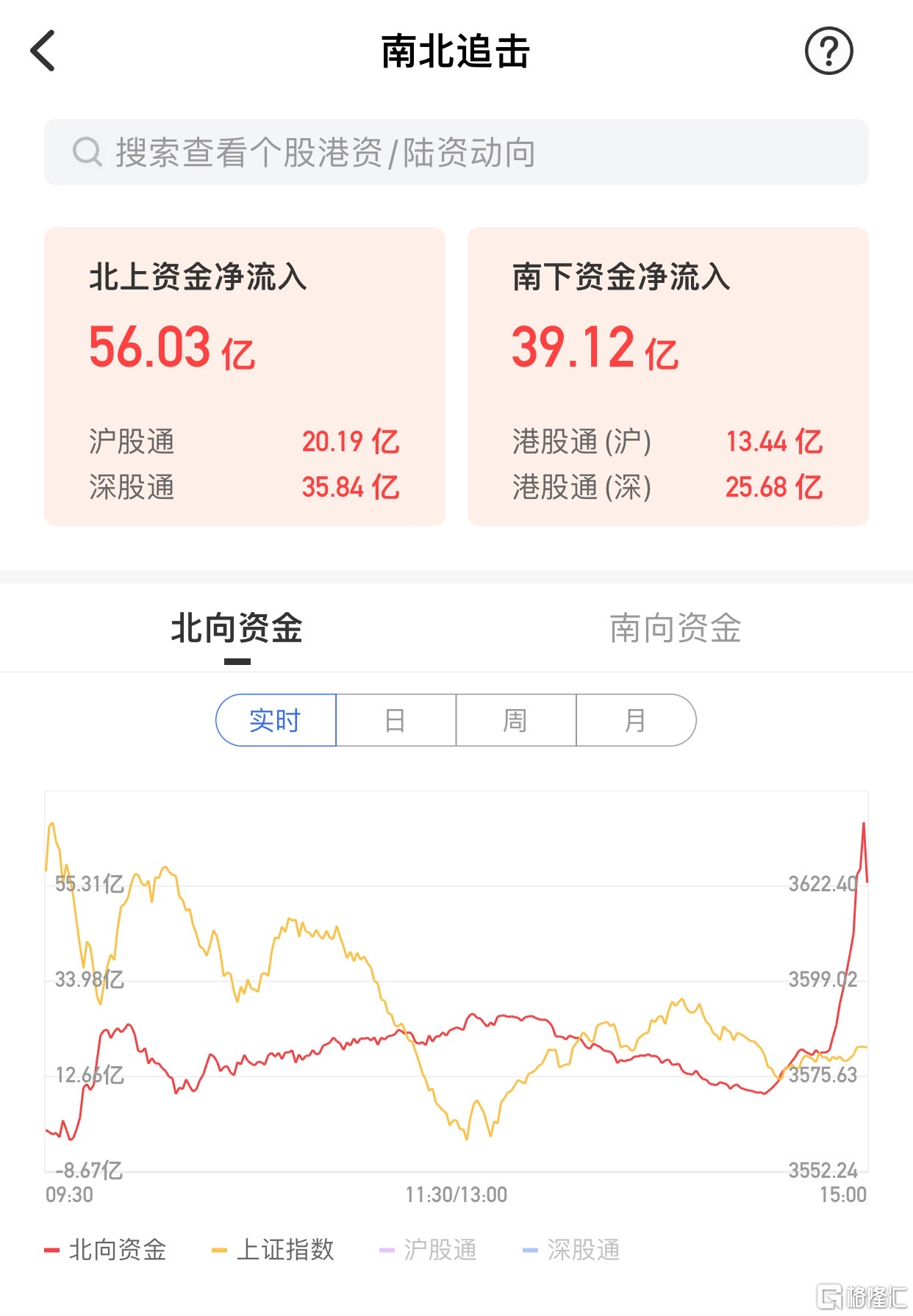

南向资金方面,南下资金净流入39.12亿港元,其中港股通(沪)净流入13.44亿港元,港股通(深)净流入25.68亿港元。

展望后市,中金公司研究指出,预计冷冬可能将推升海外天然气以及取暖油需求,而国内甚至可能面临煤炭和天然气同涨的局面,冷冬预期可能在一定程度上抵消“双限”对煤炭需求的影响。冬天能源消费旺季在即,“冷冬”可能会进一步加剧能源短缺,冬储补库以及取暖季保供压力可能仍然较大,仍然要关注四季度高煤价风险。据中金公司测算,假定国内动力煤恢复峰值产量,在经济平稳以及煤炭进口总量持平的情况下,四季度可能仍有一定短缺风险,煤炭保供压力较大。在此情形下,中金公司认为今年四季度“双限”约束可能难以放松。“双限”叠加“冷冬”,今年四季度大宗商品有一定可能再次迎来普涨行情,再通胀风险可能加大,但价格上涨的高度与持续性可能将受制于需求走弱。