下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

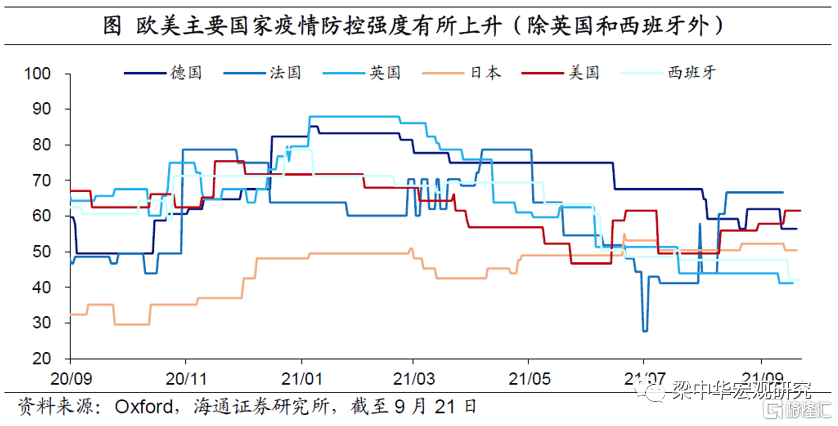

疫情与疫苗追踪:美国疫情持续改善,截至9月24日,美国日均新增病例较上一周大幅减少,日均死亡病例几乎与上周持平;且美国当周新增住院人数持续减少,重症率仍处于相对低位。欧洲疫情改善放缓,主因英国和俄罗斯疫情再度恶化。东南亚疫情在全面缓解。此外,近期巴西疫情仍在恶化。

政策:美联储认为,通胀水平已经达到实质性标准,大多数成员认为就业也已经达到实质性标准,预期Taper将在2022年年中结束。英央行释放转鹰信号。日央行维持货币政策不变。巴西央行再度加息,这是今年以来巴西央行连续第五次加息。挪威央行加息25BP,主因经济活动已经高于疫情前水平,有必要通过加息遏制金融失衡的加剧。土耳其央行意外降息。

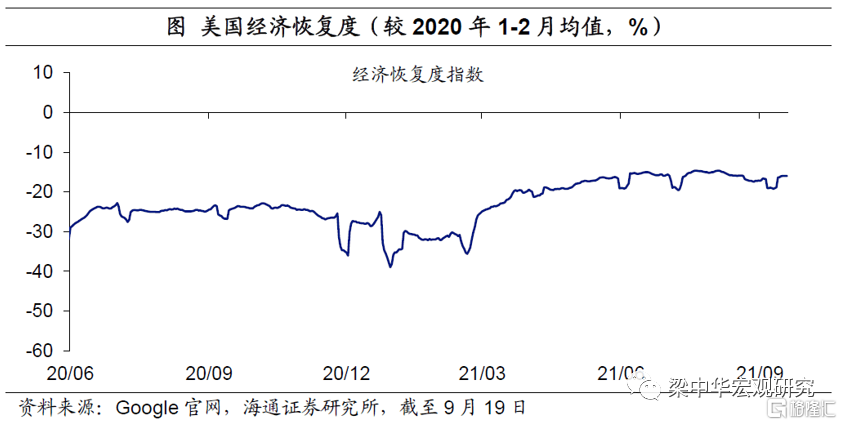

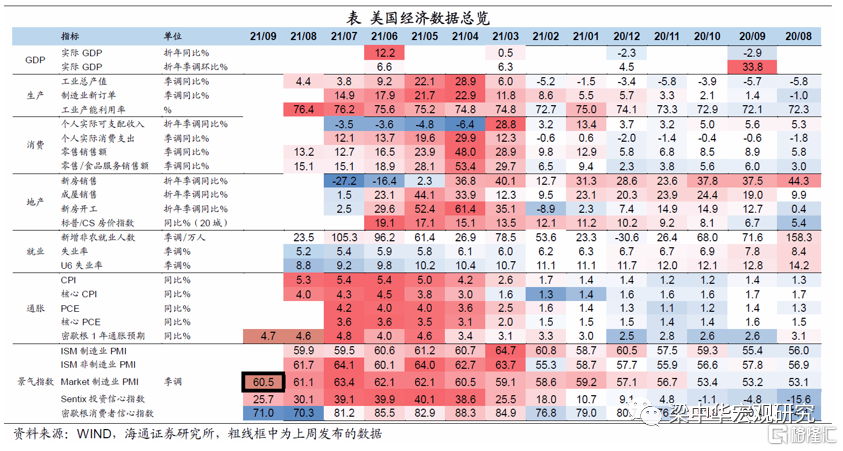

经济:美债利率破1.4%,主要是受实际利率上行推动。之前美债利率一直处于低位徘徊,主因美债实际利率处于历史低位,一方面,与美国疫情不断反复有关;另一方面,与美国财政部TGA账户“泄洪”有关。我们认为,接下来,美债利率或将延续上行的趋势,但上行空间或有限。美国服务业明显走弱,9月美国制造业PMI指数回落至今年4月以来新低,而服务业PMI指数回落至去年7月以来新低。成屋销售则继续放缓。欧洲景气指数有所放缓,9月欧元区制造业PMI指数回落至今年2月以来新低,服务业PMI指数也回落至今年5月以来新低。与此同时,消费信心指数大幅回升,形成显著对比。

1

疫情与疫苗追踪:美国疫情持续改善

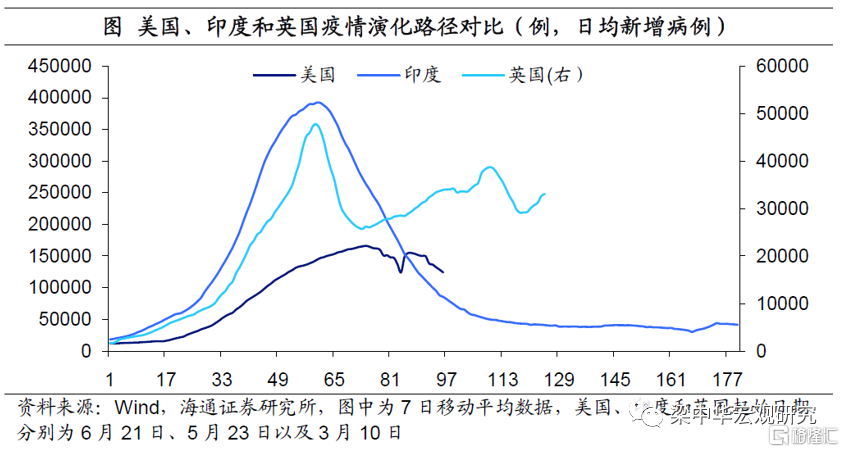

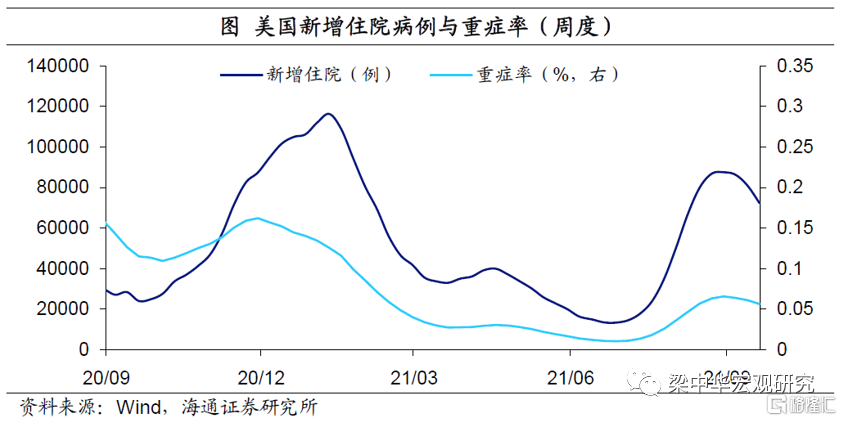

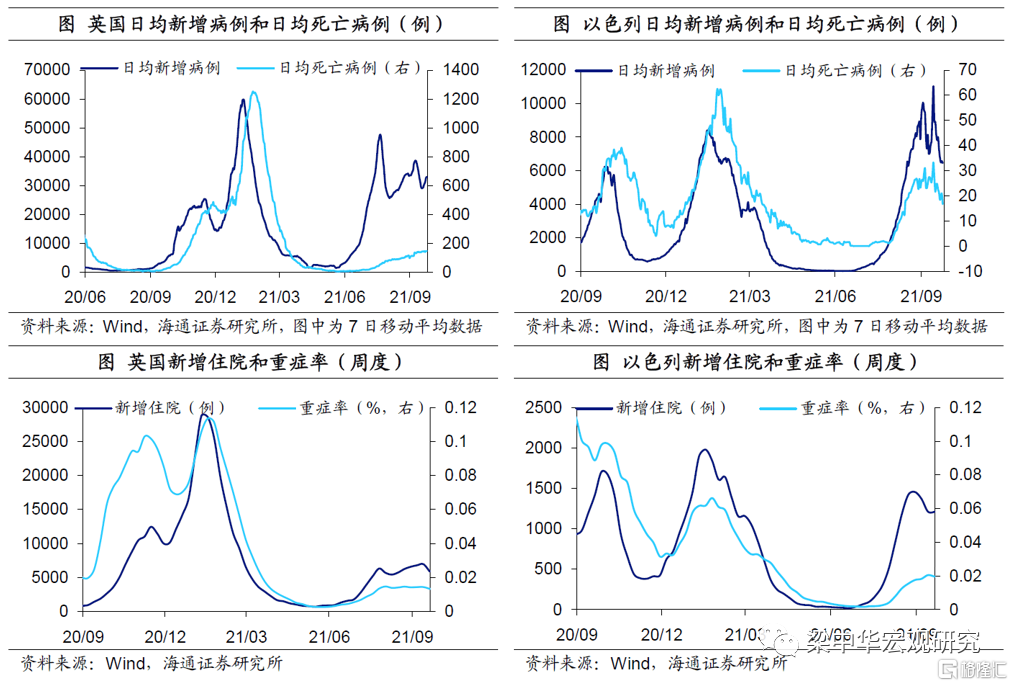

美国疫情延续缓解。截至9月24日,美国日均新增病例下降至12.4万例,较上一周减少了17.5%;截至9月24日,美国日均死亡病例为2083例,但增幅仅5.5%(上一周为1975例)。此外,美国新增住院人数继续减少,截至9月20日,美国当周新增住院人数降至7.2万例,较上一周减少了10.6%,连续3周下滑;且美国新冠患者的重症率仍维持在相对低位。

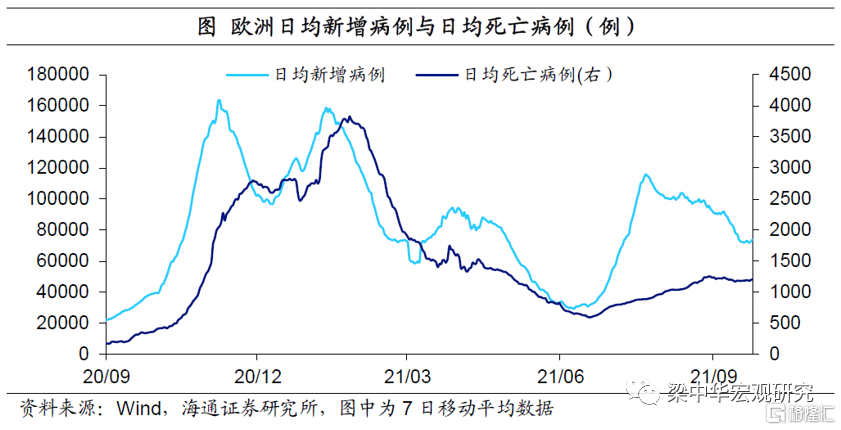

欧洲疫情改善放缓。截至9月24日,欧洲日均新增病例为7.4万例,较上一周上升1.5%;截至9月24日,欧洲日均死亡病例为1209例,也较上一周小幅上升。本周疫情改善放缓主因英国和俄罗斯疫情再度恶化,英国日均新增病例较上一周上升了13.6%,俄罗斯也上升了7.7%。不过、西班牙、法国、意大利和德国等疫情均在大幅改善。此外,德国日均死亡病例较上一周增加了26.1%。

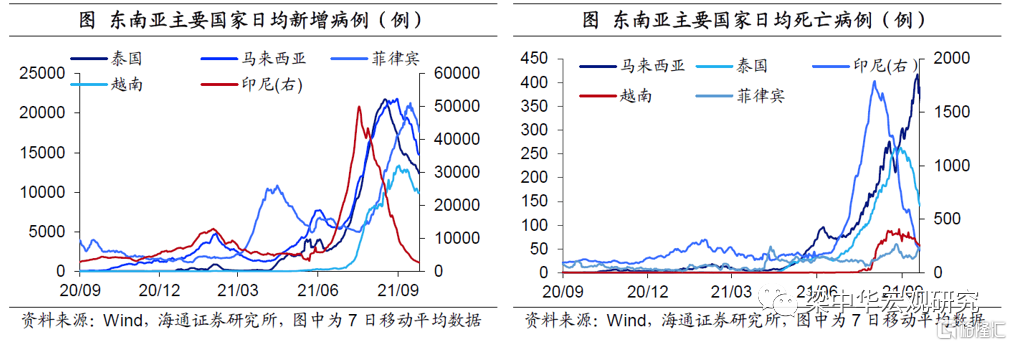

东南亚疫情持续改善。截至9月24日,印尼日均新增病例降至2598例左右,较上一周减少了26.7%,位于相对低位;越南、马来西亚、泰国以及菲律宾等疫情均在缓解,日均新增病例分别较上一周减少了7.6%、15.8%、8.8%以及12.8%。同时,东南亚主要国家死亡情况也大幅缓解,截至9月24日,印尼、越南、泰国、马来西亚以及日均死亡病例较上一周分别减少30.9%、13.9%、16.9%、17.4%和32.9%。

英国疫情再度恶化,不过日均死亡病例也处于相对低位,当周新增住院继续减少,重症率也处于相对低位。而以色列近期状况继续改善,无论是新增病例还是死亡病例均较上一周继续放缓,且新增住院人数也连续3周放缓,重症率处于相对低位。

此外,需要注意的是近期巴西疫情仍在恶化,日均新增病例较上一周增加了76.3%,不过日均死亡病例几乎与上周持平。

2

政策:美联储Taper将近

美联储Taper将近。美联储9月议息会议宣布,基准利率和资产购买计划维持不变;将隔夜逆回购每个交易对手的日度交易限额从800亿美元提高至1600亿美元。美联储认为,受疫情反弹影响,经济修复有所放缓,大幅下调今年经济预期,上调今年失业率预期;并认为通胀是暂时性的,不过大幅上调了今年通胀和核心通胀预期。美联储认为,通胀水平已经达到实质性标准,大多数成员认为就业也已经达到实质性标准,预期Taper将在2022年年中结束。2022年有9位成员预期会加息,比重上升至50.0%(6月时为38.9%);2023年有17位成员预计会加息,占比超过90.0%(6月时为72.2%),其中,超过7成官员认为2023年至少要加息2次(每次25BP)。

英央行释放转鹰信号。英国央行9月议息会议宣布,维持利率和购债规模总量不变;下修三季度GDP增速至2.1%(此前预计为2.9%);预计到2022年二季度英国通胀率可能保持在4%以上;将密切关注即将到来的有关劳动力市场进展的证据,特别是失业情况。关于未来货币政策,英国央行认为,一些事态发展强化了适度收紧政策的理由。

土耳其央行意外降息。9月23日,土耳其央行宣布将关键的1周回购利率下调100个基点至18%,超市场预期。在会议声明中,土耳其央行认为降息是“必要的”,近期通胀上升“是由暂时性因素造成的”,“货币政策立场的收紧,已开始对商业贷款产生超出预期的收缩影响”。

巴西央行再度加息。巴西央行当地时间22日晚宣布加息100个基点,将该国基准利率从目前的5.25%上调至6.25%,这是今年以来巴西央行连续第五次加息。巴西央行在会议声明中表示,当前巴西通货膨胀压力加大,短期内工业品、食品、燃料和电力的价格将会持续上涨,导致该国全年通胀风险增大。此次加息旨在遏制通胀飙升问题,预计下一次议息会议将按同样幅度加息。

日央行维持货币政策不变。日本央行在22日议息会议中宣布,维持短期利率在-0.1%,10年期公债收益率目标在近零水准不变。维持其对经济的评估不变,称经济“有回升趋势,不过受疫情的影响,经济形势仍然严峻”。

挪威央行加息25BP。挪威央行在9月23日宣布加息25BP,将改国基准利率从0%上调至0.25%,为2019年以来首次加息。挪威央行表示,目前该国经济活动已经高于疫情前水平,有必要通过加息遏制金融失衡的加剧;未来可能在12月再次上调利率,预计到2024年底该国基准利率将攀升至1.7%。

3

美国:美债缘何破1.4%?

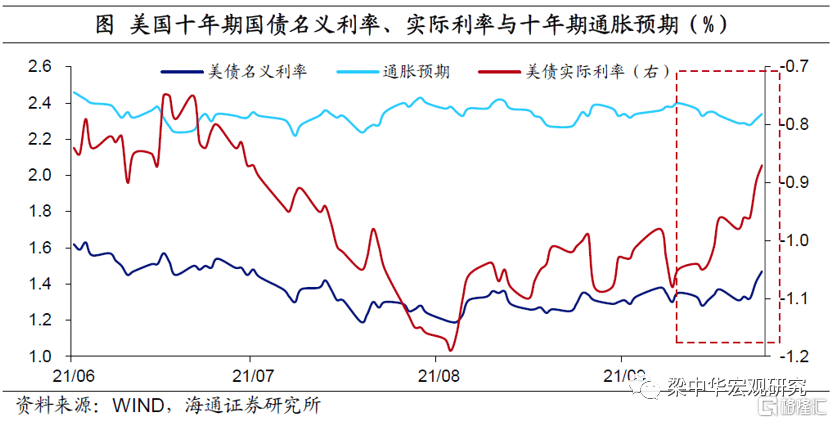

美债缘何破1.4%?9月23日,10年期美债利率大幅上行,突破1.4%,为今年7月以来首次;9月24日,10年期美债利率继续上行至1.47%,较过去一个月平均水平上行了约16个BP。进一步来看,我们发现,10年期通胀预期水平几乎没有发生变化,仍然维持在2.3%左右水平。因而,美债利率突破1.4%,主要是受实际利率上行推动。9月23日,10年期美债实际利率上行至-0.9%,24日进一步上行至-0.87%,为7月以来新高。

之前美债利率一直处于低位徘徊,主因美债实际利率处于历史低位,今年3月以来美国10年期通胀预期水平基本在2.3%位置横盘。那么,为什么美债实际利率一直处于历史低位徘徊呢?一方面,与美国疫情不断反复,市场对美国经济复苏预期有所变化有关;另一方面,与美国财政部TGA账户“泄洪”有关,截至9月22日,美国TGA账户已经从3月份的1.4万亿美元减少至不到3000亿美元。此外,美国自8月1号起债务上限重新生效,美国财政部不得不采取非常规操作,这导致了短债供给的减少,也压制了短端利率上行。

美债后续怎么走?一方面,随着美国疫苗接种进度的不断推进,9月开始美国疫情不断缓解,叠加之前的高额储蓄以及有孩家庭每月补贴的发放(自7月15日起),美国经济仍有一定修复空间,或将推动美债实际利率上行。另一方面,美国政府财政资金或在10月左右耗尽,为避免债务违约,美国众议院已经通过暂停债务上限至2022年12月的议案,若最后该法案通过,那么美债供给将有所回升,短期也将会推动美债利率上行。此外,我们认为,美联储大概率在11月或12月执行Taper,美元流动性的减少,也会推动美债利率上行,不过市场对美联储Taper的预期比较充分,对美债利率的影响或有限,不及上一轮。总之,我们认为,接下来,美债利率或将延续上行的趋势,但上行空间或有限。

美国服务业明显走弱。9月美国制造业PMI指数回落至60.5,连续2个月下滑,为今年4月以来新低。而服务业则下滑更多,服务业PMI指数回落至54.4,为去年7月以来新低,也已经连续4个月回落。这或与美国近期受疫情干扰,叠加部分地区加强疫情管控有关。

成屋销售继续放缓。7月美国成屋销售同比转负至-1.5%,为去年6月以来首次转负;7月成屋销售环比也转负至-2.0%,远不及为过去几年同期水平。

4

欧洲:景气指数放缓

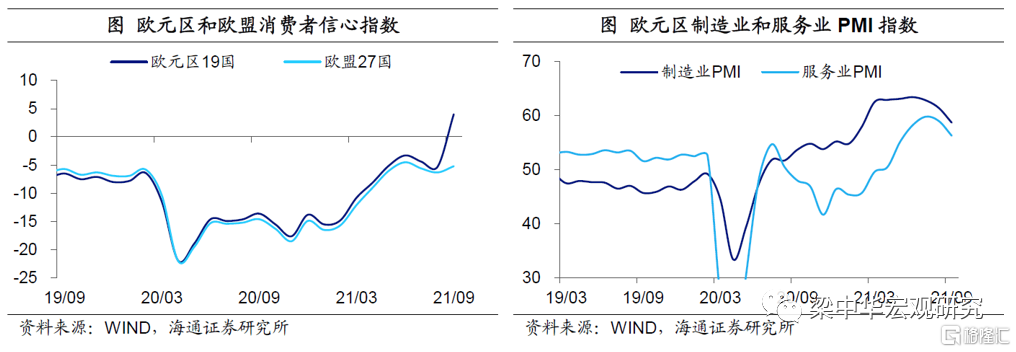

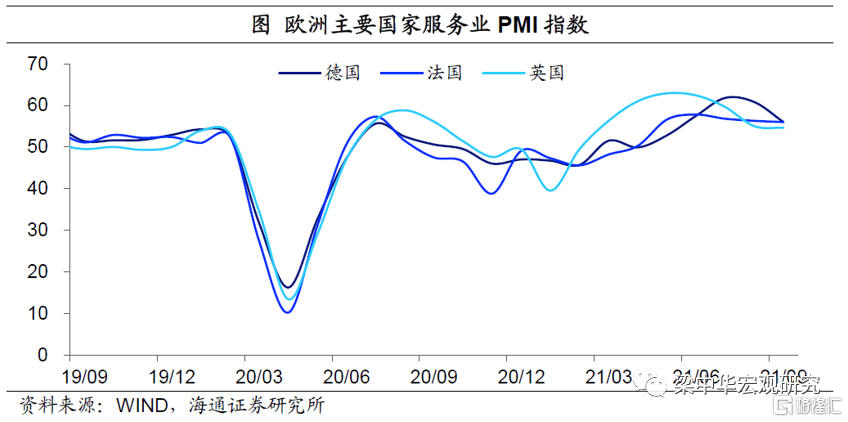

欧洲景气放缓。9月欧元区制造业PMI指数回落至58.7,为今年2月以来新低,已经连续3个月回落。欧元区服务业PMI指数也回落至56.3,为今年5月以来新低。具体来看,欧洲主要国家制造业和服务业PMI指数均有所放缓,例如,德国制造业PMI指数和服务业PMI指数分别下滑至58.5(上一月为62.6)和56.0(上一月为60.8)。

与此同时,消费信心指数大幅回升,形成显著对比。9月欧元区消费者信心指数转正至4.0,创有数据以来新高。9月欧盟消费者信心指数也有所回升,不过仍在负区间。