下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

实体经济:上周生产回落,出口暂稳,内需仍然较弱。值得关注的是,近期,我国能耗双控措施不断升级,多个地区针对“两高”行业推进限产限电措施。这使得钢铁、煤炭、水泥等行业短期产量收缩,库存处于历史同期低位,市场供应偏紧,工业原材料价格明显上涨。

流动性:上周货币利率下行,央行净投放资金,美元指数回升,在岸人民币对美元汇率贬值。9月23日,人民银行召开电视会议,推动常备借贷便利操作方式改革,稳定市场预期,增强银行体系流动性的稳定性。此外,落实3000亿元支小再贷款政策,进一步加大对小微企业支持力度。我们认为,稳增长压力渐增,货币政策宽松是大势所趋,但是短期节奏可能偏慢。

政策:国家发改委等部门发文,整治虚拟货币“挖矿”活动,严禁投资建设增量项目,禁止以任何名义发展虚拟货币“挖矿”项目,加快有序退出存量项目。将严禁新增虚拟货币“挖矿”项目纳入能耗双控考核体系,将虚拟货币“挖矿”活动列为淘汰类产业,不得以任何名义向虚拟货币“挖矿”企业供电。

1、实体经济:关注能耗双控的影响

1.1 生产:限产趋严,供给回落

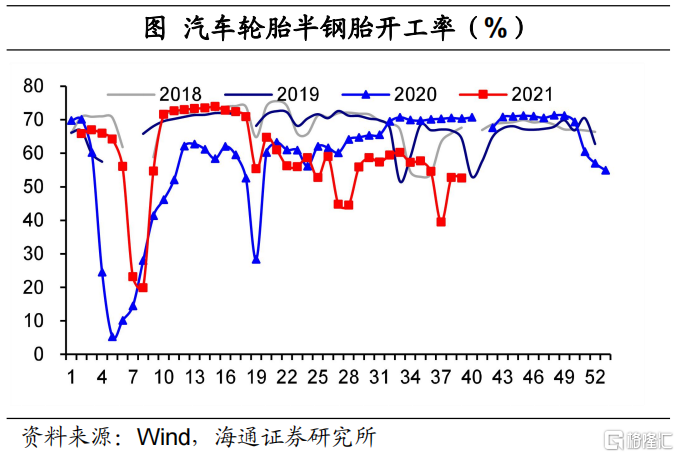

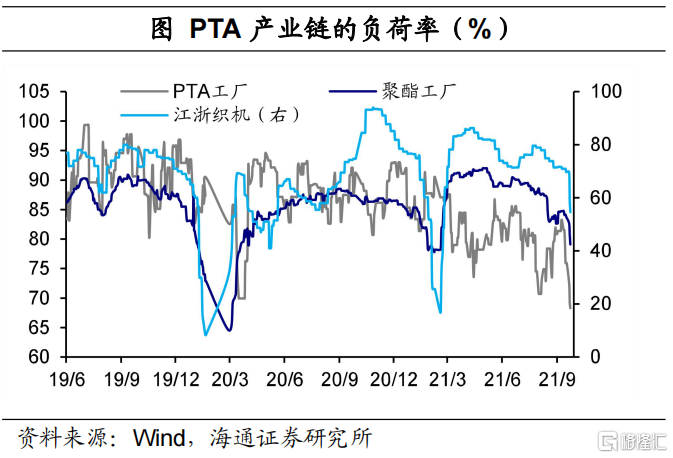

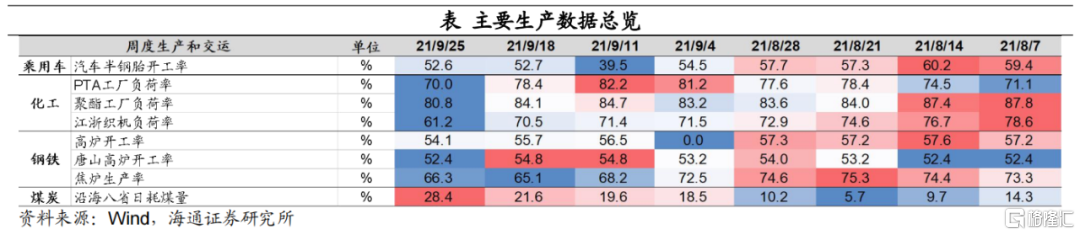

近期,能耗双控措施升级,广西、广东、安徽等地实行阶段性限电,陕西、云南等地对“两高”行业推行限产措施,短期生产有所回落。上周在下游汽车行业,半钢胎开工率为52.6%,与前一周基本持平,但仍位于2018年以来同期低位。在中游化工行业,PTA产业链的负荷率下行,其中PTA工厂、聚酯工厂和江浙织机均有所回落。

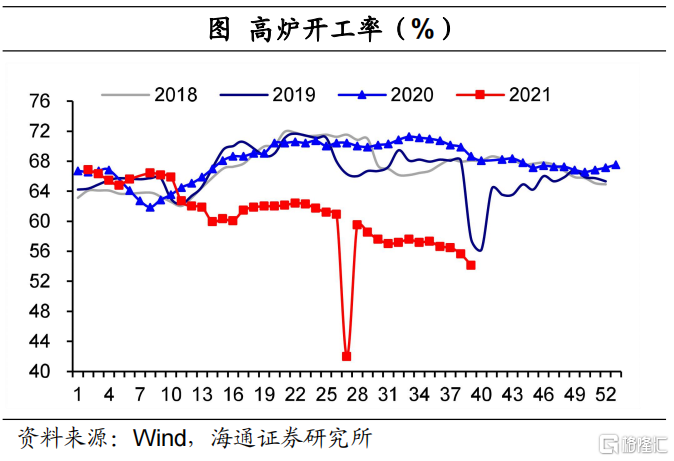

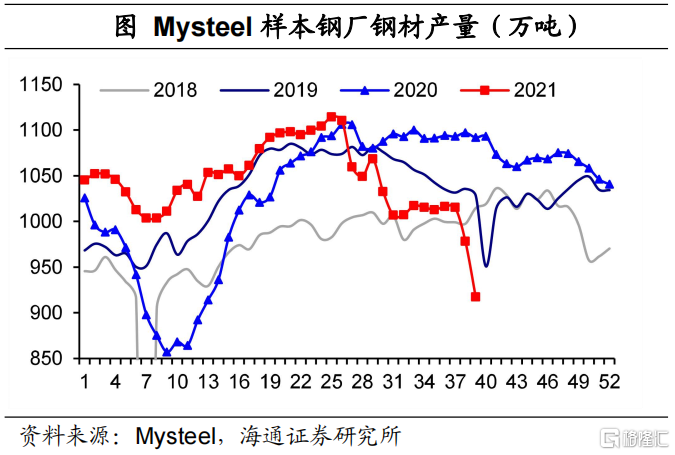

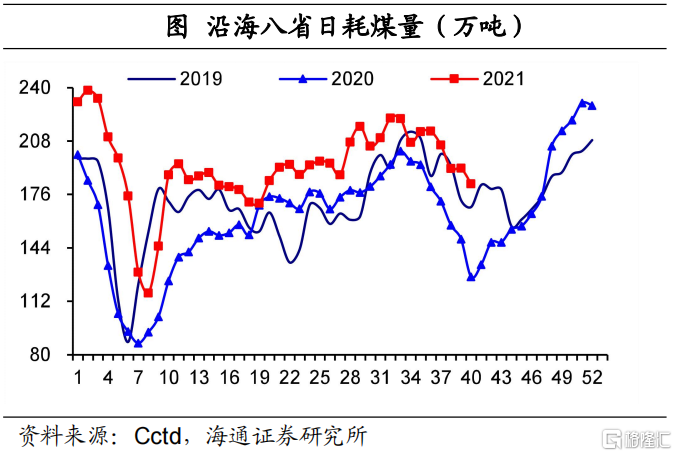

在中游钢铁行业,上周全国高炉开工率略下行至54.1 %,值得关注的是,焦炉生产率在经历数周下滑后有所反弹,但是与2018年以来同期相比有明显差距。值得关注的是,上周Mysteel样本钢厂钢材产量环比大幅下行。此外,沿海八省的日均耗煤量环比继续回落。

1.2 需求:房地产市场降温

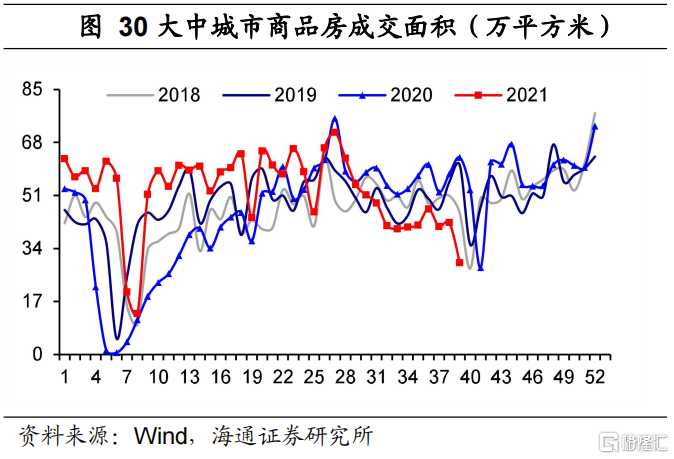

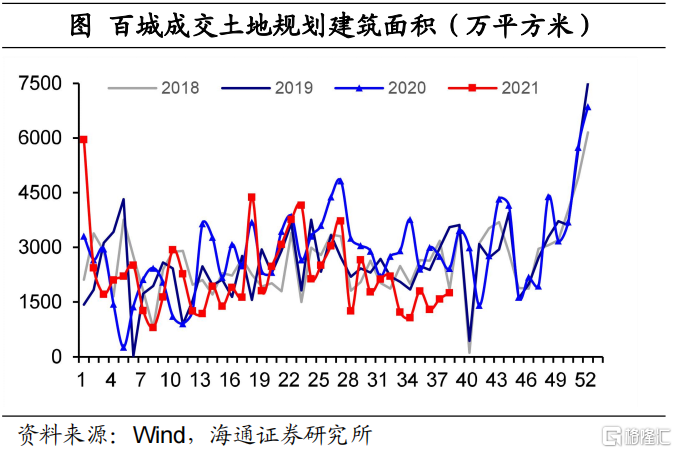

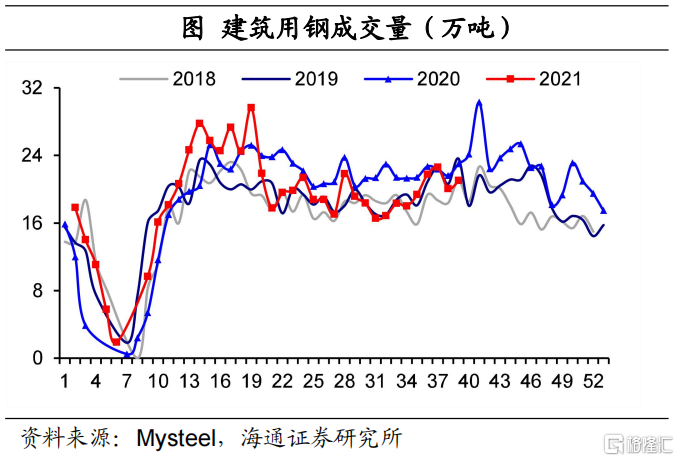

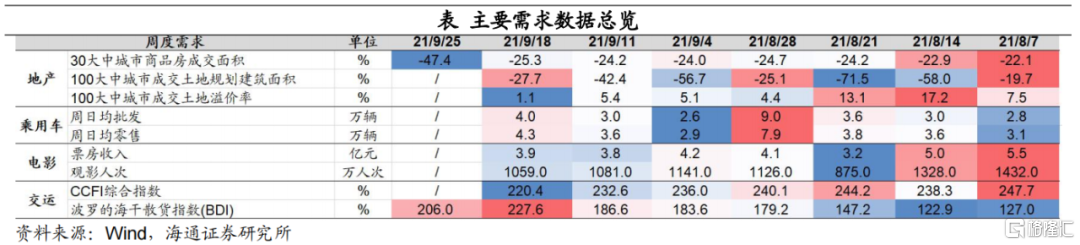

投资:建筑用钢成交量上行。上周地产销售面积环比大幅回落,不及2018年以来同期水平,反映了房地产市场降温。9月18日当周,土地成交面积小幅反弹,但是相比近年同期水平仍有差距。在建材方面,上周建筑用钢成交量环比上行。整体来看,投资需求依旧偏弱。

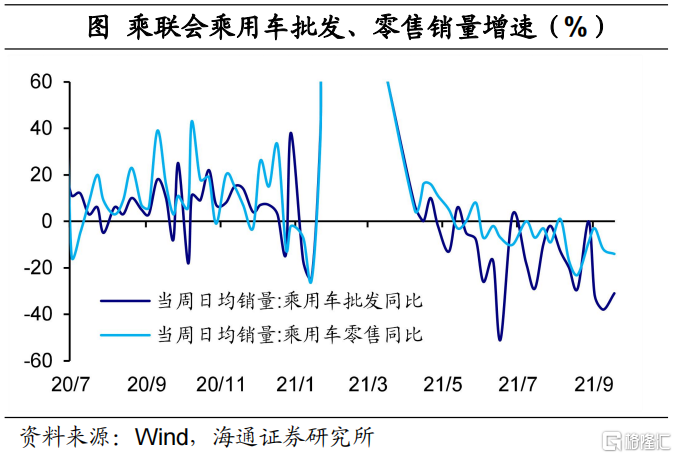

消费:汽车销售偏弱,票房收入回升。在汽车行业,9月13日至9月21日,乘用车批发、零售销量同比分别回落至-31%和-14%,9月前21天,相比去年同期,汽车销售明显下滑。在文娱方面,9月18日当周,与前一周相比,观影人次小幅回落,电影票房收入虽然小幅回升,但是仍弱于往年同期水平。

值得关注的是,近日黑龙江哈尔滨发现新冠疫情确诊病例,全省从常态化转入应急状态。此外,广州疫情防控也提档升级。我们预计,下一阶段消费仍然处于疲弱状态,短期难以回到正常水平。

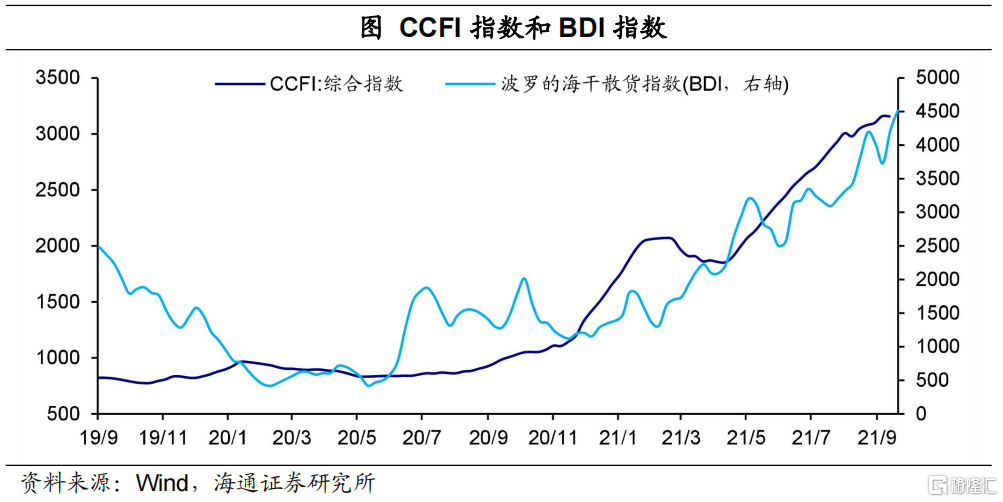

出口:景气度仍然较高。上周BDI指数继续回升。9月18日当周,CCFI指数与前一周基本持平,均处于历史较高水平。

1.3 价格:水泥和煤炭价格创新高

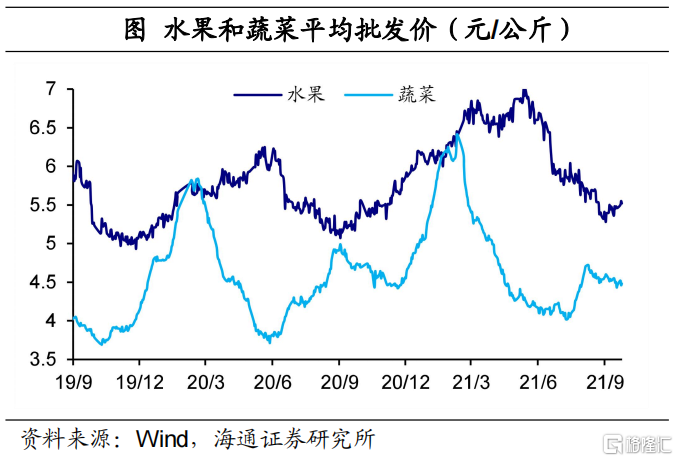

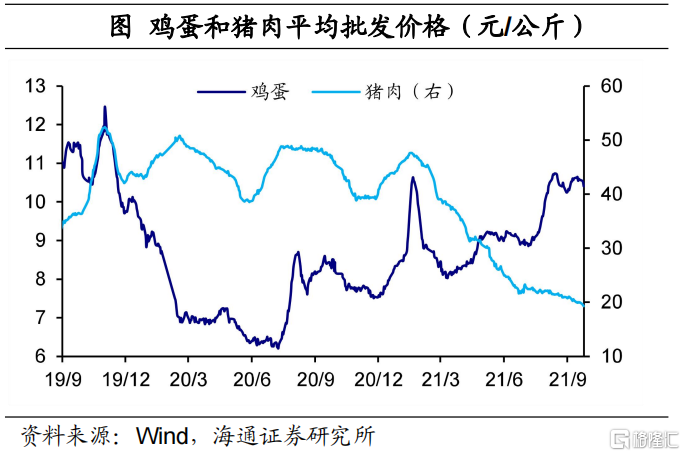

主要食品价格下行,其中猪价继续回落。上周鸡蛋和蔬菜价格环比回落1.1%、0.1%,水果价格环比回升1.3%。值得关注的是,上周猪价环比下降2.6%。9月24日,华储网发布公告,提出10月10日进行本年度第二轮第1次中央储备冻猪肉收储,挂牌竞价交易3万吨。

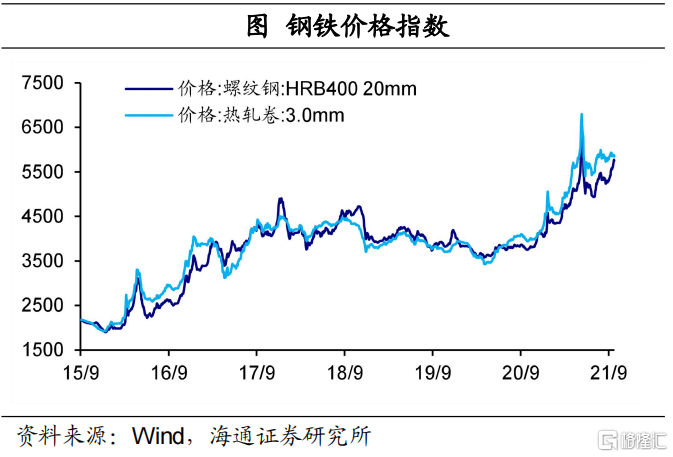

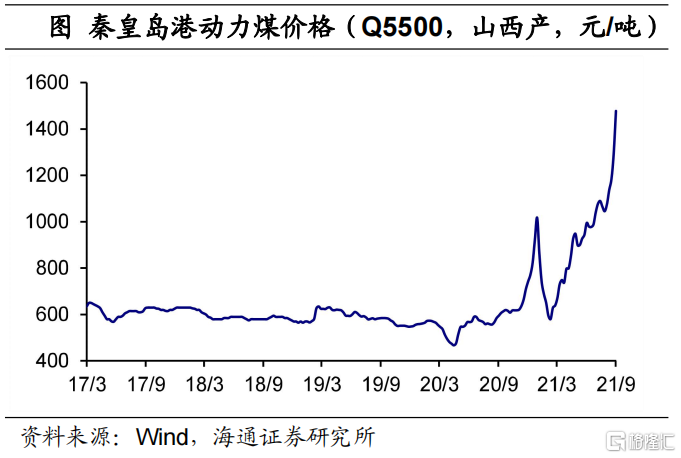

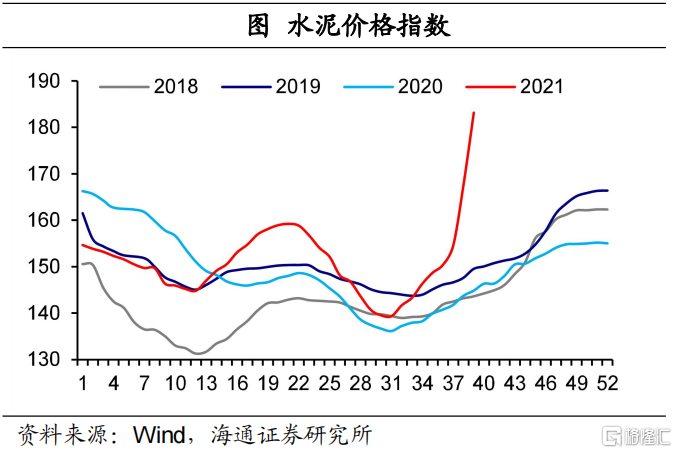

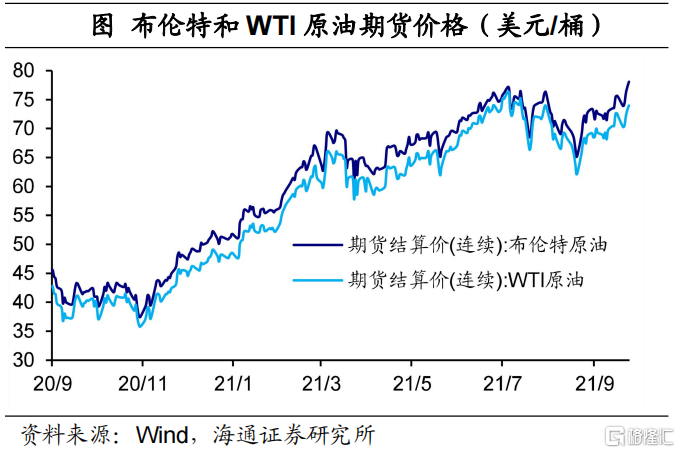

主要工业品价格回升,其中煤价创新高,油价小幅上行。上周钢价、水泥和煤炭价格均继续回升。值得关注的是,水泥、煤炭价格连续数周冲高,主要原因在于随着能耗双控措施逐步落实,部分地区针对“两高”行业限产限电,市场供给短期偏紧。上周布油和WTI原油价格环比分别上升1.7%和0.6%。近期,美国原油库存仍维持在2018年以来的低位,产量也在近期的墨西哥湾飓风后下滑,供给偏紧支撑油价上行。

预计9月CPI同比1.2%,PPI同比9.4%。9月以来,居民消费仍然偏弱,蔬菜、猪肉等主要食品价格回落。在工业品方面,钢铁、水泥、煤炭等原材料供给收缩,价格大幅攀升。我们认为,短期通胀分化仍将延续。

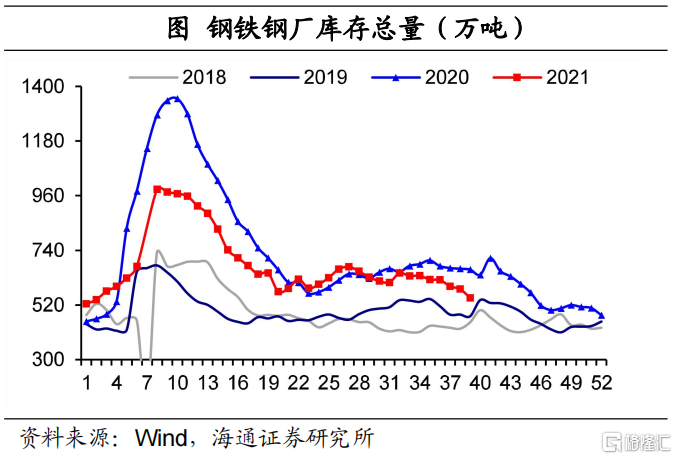

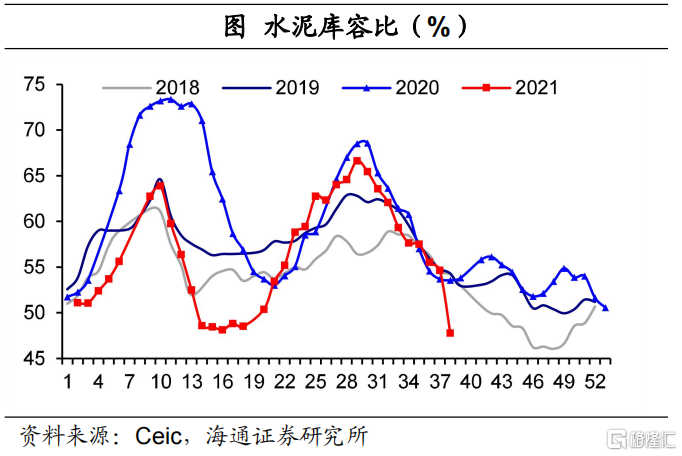

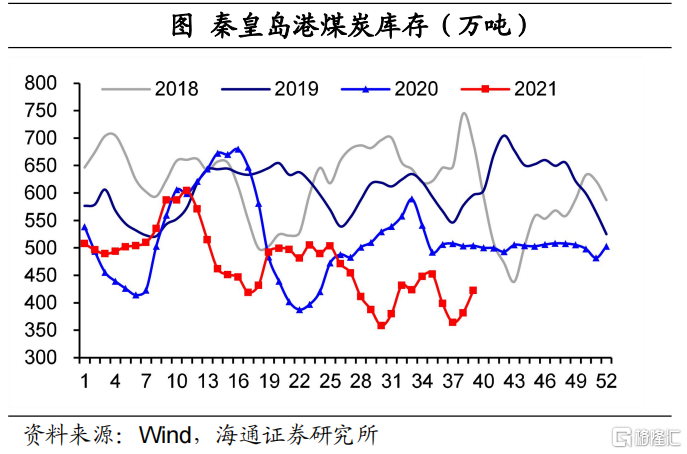

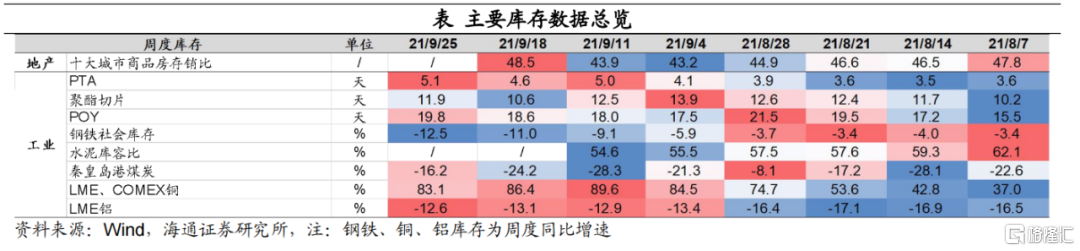

1.4 库存:钢铁库存持续回落

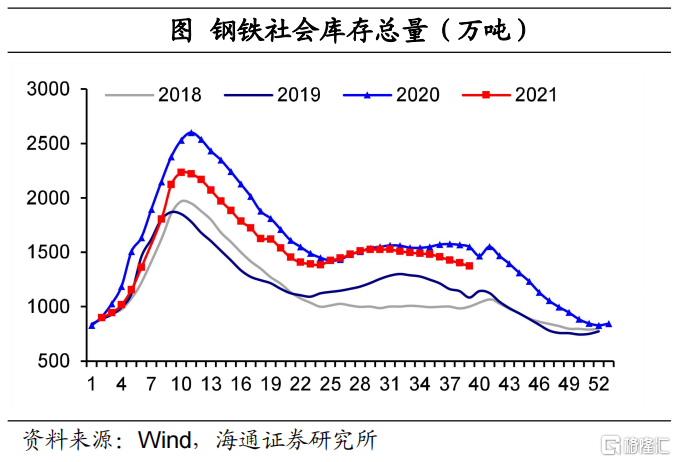

上周钢铁社会库存和钢厂库存均小幅回落,低于去年同期水平。煤炭库存虽有所回升,但是仍处于历史同期较低水平。值得关注的是,近期水泥库容比明显回落。此外,在PTA产业链,PTA、POY和聚酯切片的库存天数均小幅回升。

2、流动性:央行净投放资金

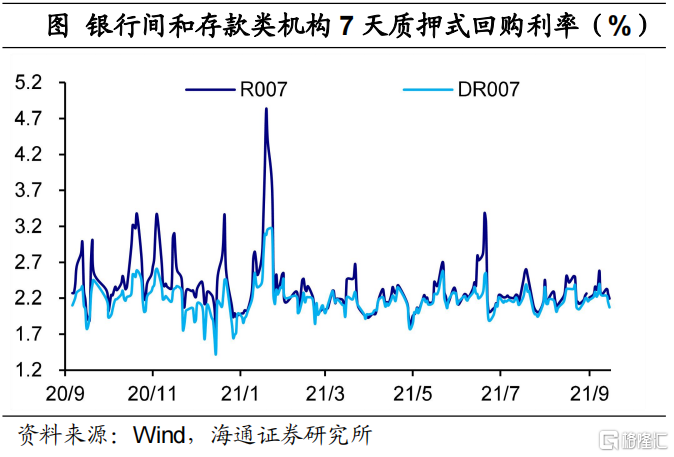

上周货币利率下行。上周(9月20日至9月26日)R001和DR001均值分别为1.97 %、1.94%,较前一周均下行25bp。R007和DR007均值分别为2.26%和2.15%,较前一周下行10bp和12bp。

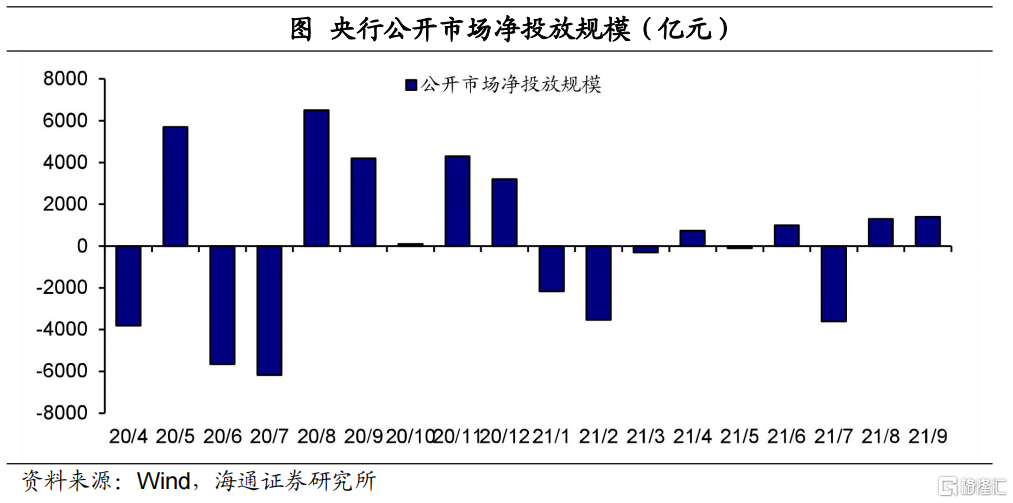

上周央行净投放资金。上周(9月20日至9月26日)央行逆回购投放资金3600亿元,到期回笼资金1400亿元。此外,国库现金定存到期700亿元,公开市场净投放资金为1500亿元。9月23日,人民银行召开电视会议,推动常备借贷便利操作方式改革,稳定市场预期,增强银行体系流动性的稳定性。此外,落实3000亿元支小再贷款政策,进一步加大对小微企业支持力度。我们认为,稳增长压力渐增,货币政策宽松是大势所趋,但是短期节奏可能偏慢。

上周美元指数回升,在岸人民币汇率贬值。截至9月24日,美元指数为93.29,较上周末小幅回升。离岸人民币和在岸人民币对美元汇率均为6.46,与上周末相比,前者小幅升值,后者小幅贬值。美联储9月议息会议表示,通胀水平已经达到实质性标准,8月就业受疫情干扰不及预期,但大多数成员认为就业也已经达到实质性标准,预期Taper将在2022年年中结束,也就意味着或在今年11月宣布Taper。此外,美联储对于加息预期大幅前移。

3、政策:整治虚拟货币“挖矿”活动

整治虚拟货币“挖矿”活动。9月24日,国家发展改革委等部门发布《关于整治虚拟货币“挖矿”活动的通知》,严禁投资建设增量项目,禁止以任何名义发展虚拟货币“挖矿”项目,加快有序退出存量项目。对大数据产业园、高技术园区内是否存在虚拟货币“挖矿”活动进行全面排查。此外,将严禁新增虚拟货币“挖矿”项目纳入能耗双控考核体系,将虚拟货币“挖矿”活动列为淘汰类产业,不得以任何名义向虚拟货币“挖矿”企业供电。

降低旺季电厂存煤标准。近日,国家发改委表示,降低旺季电厂存煤标准,守牢7天存煤安全底线。电煤消费旺季原则上电厂存煤可用天数应保持在7—12天,用煤高峰期存煤上限不高于12天。旺季鼓励淡储旺用,缓解电煤需求波动与煤炭均衡生产之间的矛盾。此外,面向东北区域主要煤炭生产企业、保供煤矿和东北地区重点发电供热企业,集中补签采暖季煤炭中长期合同,将发电供热企业中长期合同占用煤量的比重提高到100%。

稳定市场合理预期。9月22日,国务院常务会议召开,提出保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期。更多运用市场化办法稳定大宗商品价格,保障冬季电力、天然气等供给。此外,研究出台进一步促进消费的措施。

促进煤电与新能源协同发展。9月24日,国家能源局印发《关于能源领域深化“放管服”改革优化营商环境的实施意见(征求意见稿)》,提出支持煤炭、油气等企业利用现有资源建设光伏等清洁能源发电项目,推动天然气发电与可再生能源融合发展项目落地,促进化石能源与可再生能源协同发展。适应以新能源为主体的新型电力系统建设,促进煤电与新能源发展更好的协同。