下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,对于海运价格高烧不退这一现象,继达飞海运表示“冻价”后,马士基、ONE等航运巨头也同步宣布“冻价”。

但这并没有利空这些海运公司,从目前来看年关将至,从8月到明年1月都是航运业的旺季,这个时期的海运价格几乎是上涨到全年的高峰。

跟踪国际航运价格的波罗的海干散货指数(BDI)也已经突破4200点,创下11年的新高,近一年内的涨幅高达230%。

除了航线的拥堵外,集装箱价格的暴涨也是诱发这一结果的主要因素,据全球集装箱输出指数显示,一个40英尺的集装箱,从中国运往北美地区的海运价格已经超过了2万美元巨额,而去年初只需要1000美元。

在这个风口上,经历了长达10年低迷期的航运业终于又站起来了,全球疫情蔓延的如今,中国作为制造业大国疯狂生产集装箱,中远系的股票价格也是水涨船高,主营海运的中远海控的股价10个月翻了5倍,净利润更是飙涨4000%。

如今这股春风好像终于吹到了上游的造船业上,沉寂了十年之久的造船业如今真的能开始复苏了么?

1

“意外”收获

中国船舶在16日晚间发布公告称,随着8月27日旗下外高桥造船10艘7000TEU集装箱船合同的签订,中国船舶集团提前四个月再次完成调高后的年度经营承接目标,全年承接民船海工金额突破千亿大关。

与此同时,中国船舶工业协会也公布了今年前八月的船舶工业经济运营情况,前8个月,国内船厂承接新船订单4911万载重吨,同比增长227.2%;全球船厂新承接9474万载重吨,同比增长近300%。

今天盘面中船的表现也异常活跃,开盘之后股价一度冲高7%,随后略微收窄至5.3%,报26元/股。

此前中国船舶的行情就已经启动了一波,自19年宣布“南北船”合并之后,今年7月两船重组终于进入了实质性的操作阶段,包含了9家上市公司的中国船舶在重组之后无疑会成为一个“巨无霸”。因此在一个月内,中国船舶的股价也是飙涨了近100%。

虽然重组顶多算是“意外之财”,但船舶这个典型的周期行业,好像真的迎来了新的一轮周期。

首先是更新需求的逐渐涌现,2021年全球船舶的平均年龄为21.64年,达到了2005年以来的最高点,如此看来,很大一部分船舶已属于超期服役(海船的使用年限普遍在18-26年),有些甚至已经面临着强制报废的局面。

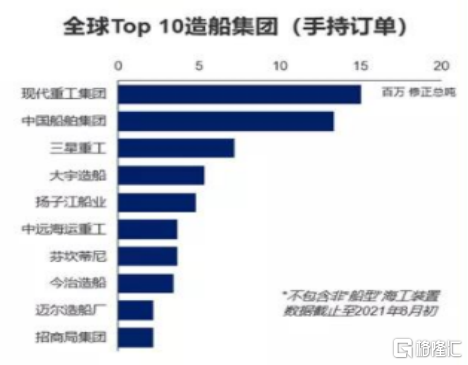

其次在下游航运需求激增和船舶周期到来的双重影响下,造船价格也在持续上涨,7月份散货船、油船和集装箱船新船价格指数分别154点、168点和91点。与此同时中国造船业的及忠诚度水平较高,目前CR5手持订单占比为78%,且中国船舶集团2010-2021年的手持订单量位列世界第二。

(2010-2021年全球Top10造船集团)

这么看来,目前的船舶行业在经历了漫长的下行周期后终于进入了新一轮上升周期,随着航运市场的复苏和船舶更新迭代的速度加快,未来几年行业的景气度还将持续提升。

2

中国船舶的巨无霸

中国船舶在2021年半年度董事会上表示,今年上半年全球新造船成交量达到7500万载重吨,同比增长222%。其中我国船企把握住了全球集装箱船市场紧缺的机遇,共承接了53艘15000TEU及以上超大型集装箱船订单,占世界总量 57%。

且作为中船集团旗下核心的上市公司,在2020年的资产重组后,中国船舶就拥有了江南造船、外高桥造船、中船澄西、和中船动力集团五家企业的控制权,成为了目前我国最大的造船企业。

这其中,江南造船厂是我国规模最大的军船生产基地;外高桥造船厂是国内最大的民用造船企业;广船国际是华南地区最大的军辅船生产保障基地。而2021年上半年,江南造船、广船国际与对家全球知名集装箱船船东公司签订了24000TEU、双燃料15000TEU船舶的建造合同。

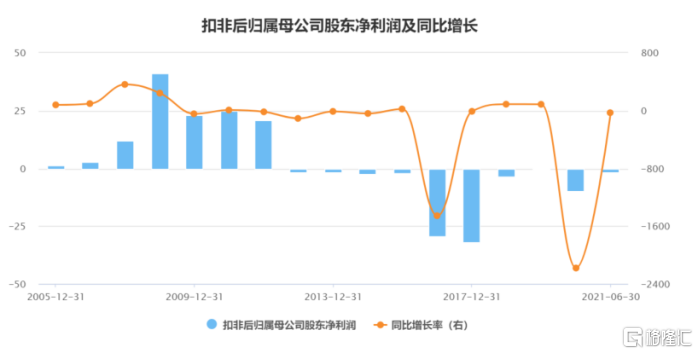

据中报业绩显示,中国船舶上半年营收271亿,同比增长14.18%,二季度营收170亿,同比增长了27.7%,环比一季度更是大增70%;上半年实现净利润归母净利润2.6亿,同比增长了81.3%。

而上半年由于受到上游原材料涨价及人民币汇率快速升值的影响,扣非净利润仍然亏损1.78亿。但我们把时间范围拉长到15年可以看见,在上一波造船业周期(2003-2008年)到来的时候,中国船舶2007-2011年的扣非净利润累计超过100亿元。因此,随着新船的陆续交付,中国船舶的净利润增长也要将在2021年开始启动了。

但主要矛盾仍存在,在市场回暖、资本炒作等因素的叠加作用下,铁矿石、铜、铝等大宗商品价格快速上涨,船用材料市场价格创出近10年新高,尽管国家已经逐步控制大宗商品的价格,但造船企业仍需面临巨大的成本压力。

此外,由于其业务范围的全球性,下属子公司的船舶建造合同大多以美元等外币结算,上半年人民币兑美元升值了8.65%,也对公司的业绩产生了不利影响。因此中国船舶的未来营收能否带来足够的利润,也面临一定的变数。

但在随着造船行业正进入新一轮的景气周期,加上“南北船”合并带来的资源优势,“巨无霸”中国船舶很可能在经历了周期的反转后,重新回到光明的道路上。

3

总结

其实海运这个经典的周期性行业,一直秉持着“十年不开张,开张吃十年”的经营策略。今年,集装箱的交货时期已经被拉长到了四个月,所以目前不管是冻价还是加价购买集装箱,都解决不了最根本的供需关系问题。

且最近受到疫情和大宗商品运价持续上涨的影响,港口的周转效率降低,运力十分紧张,造船的需求也在疯狂拉升,因此全球的船舶业也在这个刺激下进入了一个崭新的周期。尽管目前的业绩并非放量,但随着新船的陆续交工,经历了风雨飘渺十年后的中国船舶,还是非常值得等待的。