下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

要点

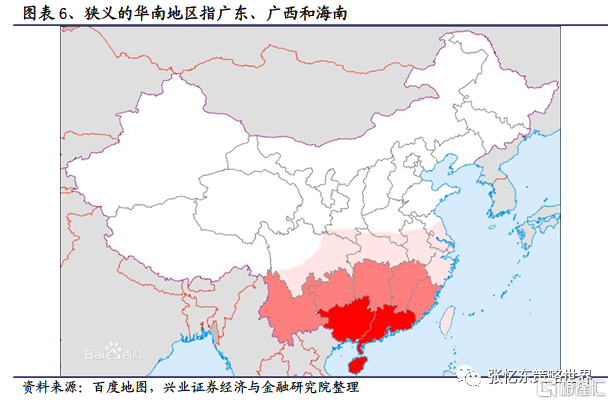

华南水泥市场是当前全国供求关系最好的区域。华南地区含广东、广西和海南,对外相对封闭,内部流动性较强。房地产对需求的拉动作用明显,较好的需求及大企业搭建的高起点平台造就了华南市场效益稳定、产能发挥率高,水泥价格持续位于全国前列。

龙头企业搭建高起点平台,布局优势明显,市场控制力强。我们将华南地区按水泥流向及区域划分为10个市场,细数各区域竞争格局,研究发现:两广地区产能集中度并不算高,但以华润、海螺和台泥大企业集团为领军,以中材、光大、塔牌、鱼峰、华盛等为第二梯队跟进,以基地化建设为基础,充分利用了资源优势、物流优势,产业布局合理,市场运作手法基本一致,从而形成较强的市场控制力。

目前,在经济效益的吸引下,全国新增产能主要聚集于两广地区,但我们预计华南地区的水泥供求关系大幅恶化的概率较低。(1)粤港澳大湾区基础设施建设预计可持续增加水泥的旺盛需求。(2) 华南地区的产能并不过剩,产能扩容温和并逐步进入尾声。(3)同时,新增单线产能在规模及布局上较难影响市场格局。(4)北方冬季错峰生产力度空前,个别省份首次出现夏季错峰规划,对限制北方过剩水泥流向华南市场形成正面作用。

我们认为, 2018年错峰生产好于去年是大概率事件,行业供需边际至少不会变差,盈利中枢18年将明显抬升,未来2-3年内也大概率在高位,区域分化和强者恒强、赢家通吃的逻辑继续强化。而华南市场是我们最看好的区域,供需格局全国最好。粤港澳大湾区基础设施建设可持续带动区域水泥及混凝土的中长期旺盛需求,预计规划落地后,对水泥的实际需求于2019年开始体现,华南区域龙头华润水泥(1313.HK)和海螺水泥(0914.HK)将显著受益于此,建议关注。

——华润水泥是华南区域最大的熟料、水泥和混凝土生产商,华润借鉴并创新了海螺的建设模式,凭借资源掌控、资源转化及资源分销,达至区域市场领先的地位华润水泥区域系统成本最低,有望充分受益于华南区域的价格及需求弹性,同时,盈利及高分红的稳定性有望推动从周期股走向周期价值股的估值修复机会。

——海螺水泥是国内最具竞争力的企业,华南市场是海螺继长三角后的另一重要战略布局,华南区域规模位列第二,公司管理优秀、战略布局独具慧眼,未来国内的整合以及海外的增量都颇具看点。分红比例逐步提升,在水泥需求平台期中价值属性凸显。

风险提示:经济恶化、地产超预期下滑、行业协同破裂、原材料价格大幅波动

正文

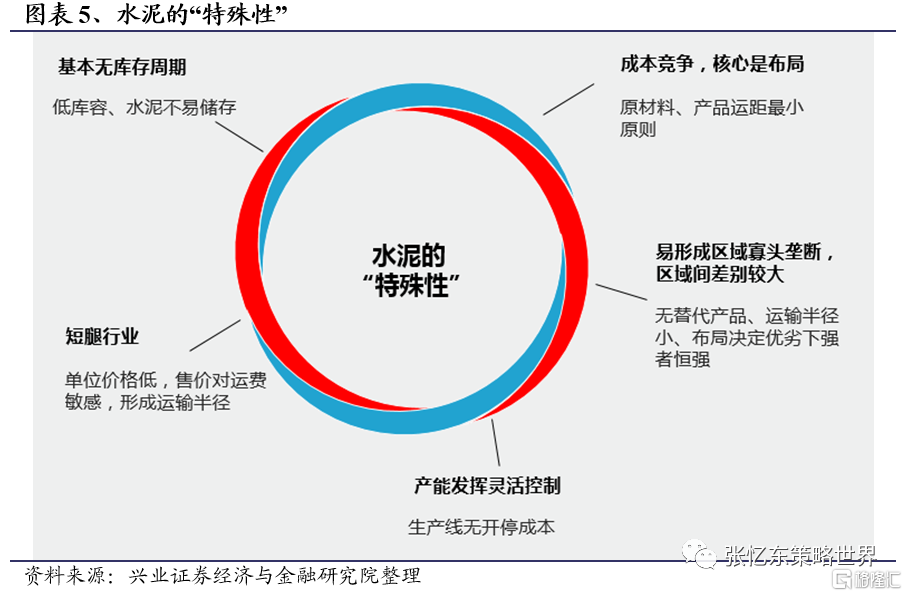

1、水泥的“特殊性”

基本无库存周期

水泥有不易储存的性能以及仓库投资大(包括熟料库)的特点,导致行业基本无库存周期,价格对短期的供需关系较敏感。水泥和熟料相对抗水性都较差,尤其是水泥,储存超过40天强度容易下降,运输和储存时需要封闭和相对干燥的环境,水泥的运输一般是用罐装车(散装水泥)或袋装运输。另外由于水泥/熟料体积大,又需要密封存放,决定了水泥、熟料库投资成本高,故企业一般建设水泥熟料库时,设计库容较小,一般库容在20-40天,因此库容比在40%-80%以外有短期提价/降价压力。

短腿行业,区域垄断

水泥单位价格低,体积大,售价对运费敏感,形成较短的运输半径。按照汽运20-30元/吨/百公里运费,公路运输半径很难超过300km,过去查超不严的情况下,行业普遍是超载运输,近年来“公路查超”严管后,运费变相涨价,对价格和局部趋势市场格局都有影响;水路运输可以达到800公里以上(吨百公里运费在5-8元左右),故沿江、大河、港口布局有天然的优势,这也是为什么水泥企业成本优势核心要看布局。

成本竞争,核心是布局

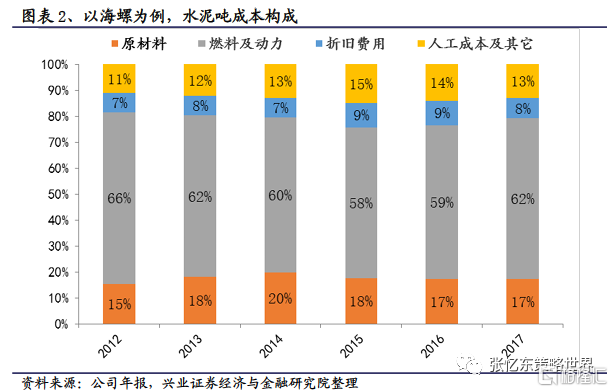

水泥属于高度同质化的产品,成本竞争是市场主要的竞争形态,而成本竞争的核心是产能布局。水泥的成本中(以海螺水泥为例),60-65%是能源成本(煤炭、电力)、15-20%是原材料成本(石灰石为主)、10-15%的人工和5-10%的折旧。其中折旧和人工成本主要依靠产能利用率产生差异,而产能利用率的高低跟布局很有关系,运输半径大的点以及区域供需格局好的点都是高产能利用率的充分条件;另外能源成本里面的煤炭以及原材料石灰石也会因为不同的区域产生较大差异,这里面主要体现在石灰石的价格(自有矿山的开采成本区域间也有较大差异)以及煤炭和石灰石的运输费用。整体上,布局以原材料/产品运距最小、运费最低为原则,布局优劣下强者恒强。其中,海螺“T型战略”举世闻名,在长江沿岸石灰石资源丰富地区建设大型水泥熟料生产基地,在下游沿海无资源但水泥需求发达的地区布局水泥粉磨站进行终端销售。

易形成区域寡头垄断,区域间差别较大

水泥有较短的销售半径,市场相对封闭但往往过剩,布局优劣下强者恒强,易形成区域寡头垄断。不同区域间产能过剩程度不同、市场集中度不同,造成了区域间差别较大,但售价应以不超过区域间运费为天花板,近年来在错峰生产、区域协同的推进下,区域间的流动在逐步减少。

产能发挥灵活控制

水泥跟钢铁、玻璃不同,产能开/停基本无成本和影响,适合错峰生产。因此,水泥的周期分析除传统供需周期外,还需考虑区域企业的竞合周期,竞合周期一般弹性较大,可以通过协同停产快速改变短期的供需格局。

2、华南市场:当前全国供求关系最好的区域

华南地区含广东、广西和海南(含香港、澳门),对外市场相对封闭,与其它区域间的流动相对较少,但区域内水系发达,西江连接了两广,区域内部流动性强,较好的需求及大企业搭建的高起点平台造就了华南市场效益稳定、产能发挥率高,水泥价格持续位于全国前列。

2.1 对外相对封闭,内部流动性较强

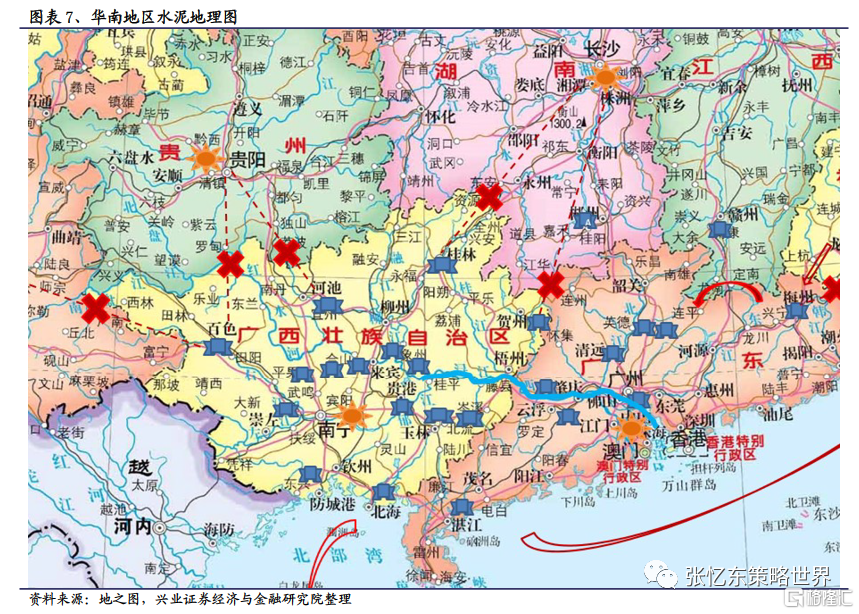

华南与其它区域间的流动较少,主要是粤东和福建、赣南区域的少量流动、以及冬季南下走海运的水泥,不过这几年已经很少了,整体上预计略微净流入。如下图所示,两广与云南、贵州、湖南、江西、福建五地接壤,

l一方面,以上五地水路不发达,陆路运输则半径短,(除福建外)资源和市场之间的长距离运输势必导致价格失去竞争优势;

l第二,福建市场价格曾一度高于全国平均,但福建与粤北之间多山区,限制了运输条件,随着福建沿海中转库的建设,两广水泥江海联运“南上”的量在增加;

l第三,大企业的战略布局将竞争对手阻止在市场之外,例如清远熟料基地对海螺非常重要,肇庆封开生产基地对华润非常重要,类似市场的“命门”。

西江是华南地区最长的河流,径流量和货运量仅次于长江,水运条件便利,广西(一点)丰富的熟料资源依托西江(一线)运往广东经济发达地带(一点),华润的“二点一线”战略是继海螺长江“T型战略”后的另一精彩布局,两广之间水泥市场流动性较强,广西每年有2,000万吨左右水泥进入广东。广西走海运连通海南,海南市场略微净流入,岛外供应约占10%-20%,约200万吨。

整体的价格会受到东北、环渤海、浙闽等沿海水泥南下的冲击,但这几年北方冬季错峰生产后,区域间的流动性明显少了很多,定价更多的是自身的供需决定。因此,华南市场具有对外相对封闭,内部流动性较强的特点,这是我们将华南作为一个整体市场进行分析的原因。

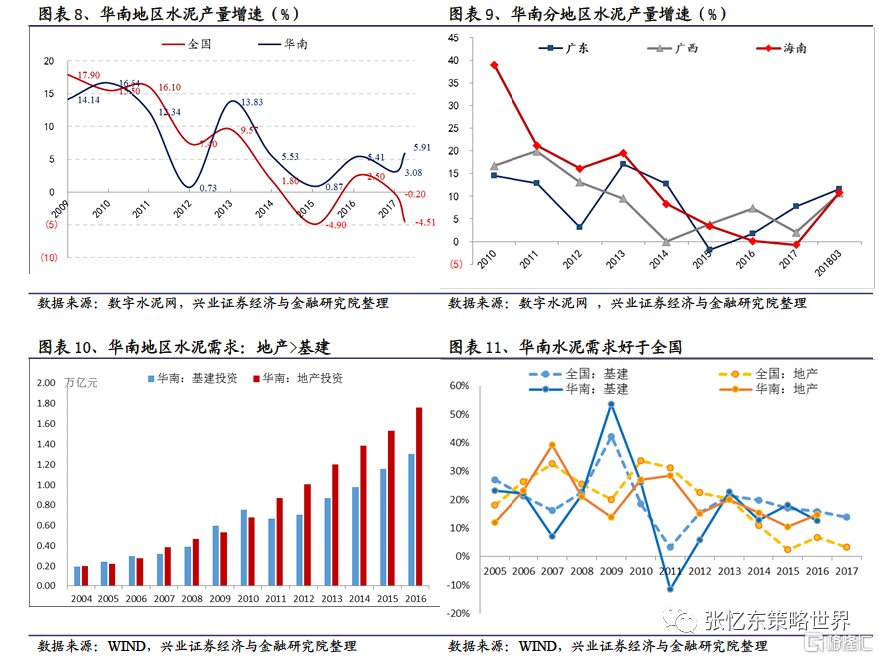

2.2 需求好于全国,产能发挥率高

需求

近年来全国大部分区域水泥需求普遍出现下滑,而华南地区独善其身,增速自2009年以来连续录得正增长,2017年产量同比增3.08%,是全国需求最好区域之一。从需求来源看,全国平均来看大致地产、基建和农村市场的需求各占1/3,华南地区房地产对水泥的需求大于基建,近年来推动华南地区水泥需求持续小幅上涨的原因主要是基建增长保持平稳的同时,房地产投资表现较全国而言尤为强劲,对需求的拉动作用明显。

细分到各省:自2010年以来,两广水泥需求一直保持较快的增长,广东平均增速8.86%,广西平均增速9.21%,考虑到广东是水泥净流入市场,该地需求增速应高于统计数据。其中,地产投资的高增长是水泥需求的主要支撑,基建增速持平全国,广西略高于广东;海南,平均增速13.07%,增速快速回落,影响水泥需求下滑的主要原因是自2010年开始的地产投资增速下滑。

供给

2001-2015年,以华润、海螺和台泥等大企业集团领军,中材、光大、塔牌、鱼峰、华盛等第二梯队跟进,在一张“白纸”上描绘了两广市场版图,奠定了华南市场的高起点:(1)建设大型水泥熟料基地,熟料生产线平均规模大,普遍比较高效,落后产能少;(2)以战略规划为导向,有序扩充产能,避免了产能过剩和市场大起大落。因此,较好的需求及大企业搭建的高起点平台造就了华南市场效益稳定、产能发挥率高,水泥价格持续位于全国前列。

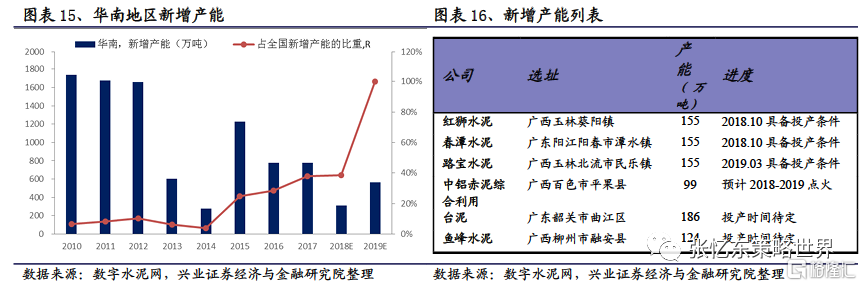

2015年以后,在经济效益的吸引下,全国新点火产能聚集于两广地区,按计划今年、明年还会有新线投产,广西玉林(红狮、路宝)、柳州(鱼峰)、百色(中铝)、广东阳江(春潭)、韶关(台泥)都有在建产能。同时,广西开启了一例异地产能置换的案例(内蒙、新疆产能减量置换至广西)。

新增产能叫板好市场,我们预计华南地区的水泥供求关系大幅恶化的概率较低:

(1)粤港澳大湾区基础设施建设可持续增加水泥的旺盛需求,发展规划有望于2018年落地。

(2)新增产能已经进入尾声,扩容温和。

(3)北方冬季错峰生产执行趋严、力度空前,个别省份2018年首次出现夏季错峰规划,对限制北方过剩水泥流向华南市场形成正面作用。

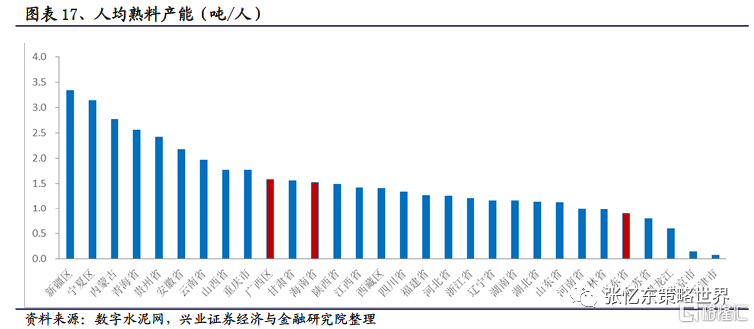

(4)华南地区产能不过剩,平均产能利用率92.25%,除错峰生产期间停窑外,基本可实现满产。目前人均熟料产能1.13吨(预计2019年底1.19吨),低于全国1.32吨的平均水平。

2.3 竞争格局:龙头布局优势明显

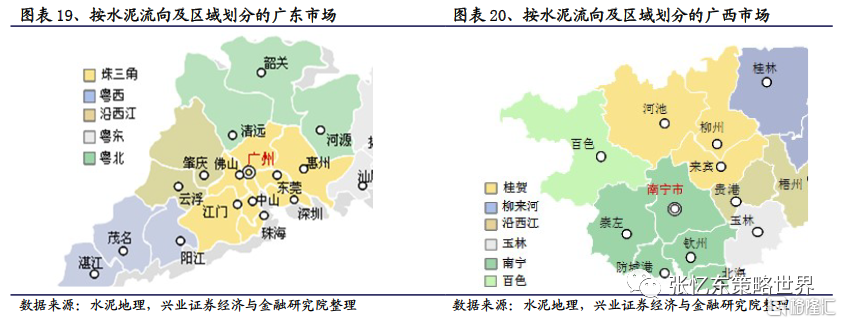

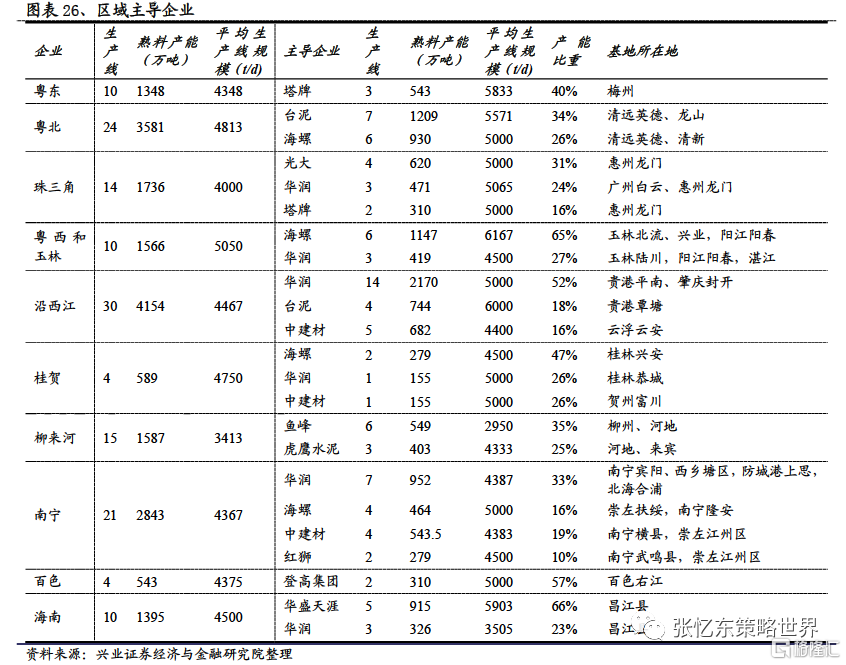

华南市场需求强劲,供给整体可控,充分利用了资源优势、物流优势,产业布局合理,两广地区TOP5产能集中度并不算高,但大企业以基地化建设为基础,市场运作手法基本一致,从而形成较强的市场控制力。未来新增单线产能难以影响市场格局,市场仍以华润、海螺和台泥为主导,并有望持续推进市场整合。

粤东(梅州、汕头、汕尾、揭阳、潮州)

粤东地区只有梅州有石灰石资源,形成了规模庞大的生产基地,目前合计10条熟料生产线,1348万吨产能,辐射粤东本地及部分珠三角市场。其中,塔牌集团有3条线,占据主导地位,超过40%的市场占有率。华润、海螺两家大企业在沿海一带布局粉磨站、中转站,拥有一定的市场话语权。

粤北(清远、韶关、河源)

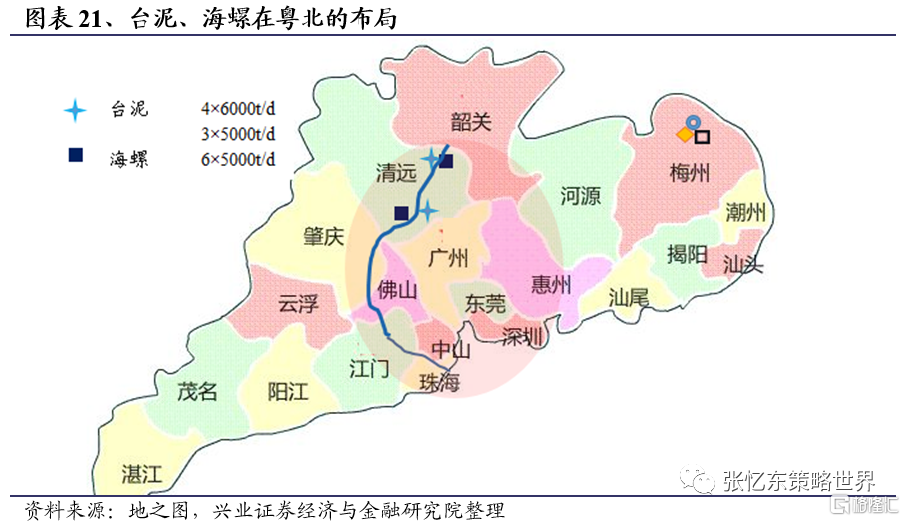

粤北石灰石资源丰富,北连赣南,南向珠三角,水路陆路发达,是广东最大的水泥生产基地。粤北地区目前合计24条熟料产线,3580万吨产能。其中,台泥7条线,产能1209万吨,4条线由海螺托管;海螺6条线,熟料产能930万吨;两家的市占率约64%。

清远是粤北基地的中心,海螺、台泥自2004年建立清远英德基地、清新基地、龙山基地,完美复制海螺在华东地区的“熟料(矿山)+粉磨站(城市群)”战略布局模式,13条熟料生产线沿北江顺流直下珠三角市场,大基地+低成本+便捷物流,升级了广东水泥市场格局和结构调整。

韶关位于粤北最北部,与江西赣州、湖南郴州相连,该地区已有5条熟料生产线,本地市场需求相对小,产能小幅过剩,南下珠三角地理位置没有清远好,台泥还有计划投产的1条6000t/d线,后续难有亮点。

珠三角(广州、深圳、东莞一带)

珠三角是继长三角之外最大的消费市场,也是水泥净流入市场,珠三角水路发达,河道遍布,粤北(清远、韶关)、沿西江(肇庆、云浮、广西)以及周边市场都可流入该水泥洼地。珠三角地区合计13条熟料产线,光大、塔牌布局珠三角惠州市场,华润通过收购进入广州核心市场。

粤西和玉林(湛江、茂名、阳江、玉林)

玉林紧靠广东粤西地区,海螺和华润相继于兴业、北流、陆川布点,在玉林形成铁三角布局,具有绝对话语权,玉林的产能同时面向本地市场和粤西地区,是广西市场效益较好的地区。粤西地区在2010年之前没有熟料生产线,主要依赖玉林熟料、水泥的输入,2010年之后,华润与海螺先后进入粤西市场,华润和海螺在该区域的市占率接近100%。红狮、路宝水泥拟投产2条生产线,紧邻海螺广西兴业线北流线,春潭水泥拟于阳春投产1条生产线,单线难以与海螺、华润形成全方位制衡。

沿西江(贵港、梧州、肇庆、云浮)

西江串起了广西和广东,将广西丰富的熟料资源通过黄金水道西江运至珠三角市场,沿西江地区合计30条生产线,4154万吨产能,位列广东第一大熟料基地(考虑贵港和梧州),是继长三角之后在珠三角的又一大型熟料生产基地,云集了华润、台泥、中材、广信、亨达利、石井等水泥企业。其中,华润在贵港有7条5000t/d线,在肇庆封开有6条5000t/d线,封开和贵港遥相呼应,具备最为优越的资源优势、物流优势和规模优势,进一步巩固珠三角市场龙头地位,华润在该区域的市占率有52%。

桂贺(桂林、贺州)

桂林、贺州,合计4条熟料生产线。海螺在桂林兴安有2条线,最具规模优势,华润、南方各一条。该区域相对独立,西北接壤湖南永州,与海螺的另外3条5000 t/d 线形成小区域市场。

柳来河(柳州、河地、来宾)

柳州、来宾、河池,合计15条线,熟料产能1587万吨,主要集中于柳州,柳来河地区是华润和海螺于广西唯一未形成大规模布局的区域,集中度不高,单线规模小,也是近几年新增产能较多的地方,未来存在较大的整合空间。其中,老牌国企鱼峰水泥有6条线,单线平均规模2500t/d,产能占比35%,虎鹰在河地和来宾有3条线。

南宁(南宁市、崇左、钦州、防城港、北海)

南宁是北部湾经济区涉及的主要地带,是广西经济发展最有潜力区域,也是广西的核心需求带,熟料产能主要分布于南宁市和崇左,合计21条线,2843万吨。主导企业是华润、海螺和南方水泥,华润规模最大,共7条线952万吨产能,分布在南宁(4条)、防城港(2条)和北海(1条),是防城港和北海唯一熟料企业,且具有明显海上通道优势;海螺共4条线,崇左扶绥3条,是海螺广西“铁三角”基地的西南角,收购四合工贸进入南宁市场;南方水泥通过收购金鲤水泥进入广西南宁市场(3条)。

百色

该区域相对独立,3家企业,4条生产线,本地企业登高集团2条5000t线是本地最大的企业,华润和海螺在这里并不占据主导地位,海螺2012年在百色凌云收购通鸿水泥后投巨资改造,和贵州安龙海螺和云南文山海螺相在交界点形成集中区域,三足鼎立。

海南

目前海南共有三家水泥企业,拥有10条水泥生产线,熟料产能共达1395万吨。其中,华盛天涯产能为915万吨,华润水泥产能为326万吨,叉河水泥产能为155万吨,前两家熟料产能占比89%。广西曾是海南水泥重要输入来源,随着海南熟料产能的快速投产,对外依赖性逐步减少。

3、华南三雄:华润、海螺、台泥

华南区域是海螺继长三角后打造的第二市场,华润出奇制胜的发祥地以及台泥进军大陆市场的桥头堡。本部分将分析这些企业在区域的发展历史、最新的布局以及优劣势,展望企业未来地位。

3.1 华润水泥:凭借凌厉布局,黑马变白马

华润水泥是华南区域最大的熟料、水泥和混凝土生产商,熟料产能规模位居全国第四,业务范围覆盖广东、广西、福建、海南、云南、贵州、及山西,华南是华润的核心市场,占其水泥销量的76%。

l华润水泥2001年通过收购红水河水泥进入广西南宁市场,先后于南宁两地投产4条生产线,其中以西乡塘基地2条5000t/d线装备精良,成本低,最具区位优势。

l2003年,华润进入贵港,在贵港两地5年间投下7条5000t/d线,并拉开了两点一线战略,依托沿岸石灰石资源,借西江物流优势,通过“水运+中转”的物流模式,突破海螺“铁三角”布局,强势挺进广东珠三角市场,华润在珠三角的整体运距是主要竞争对手的2倍及以上,但物流成本是竞争对手的50%,其规模、物流成本优势逐渐显现。

l2009年下半年西江枯水期,贵港基地的供货能力受到挑战,珠三角市场不保,华润背水一战,肇庆封开建线,这也是华润在广东境内的第一条生产线,7年间陆续投下6条5000t/d线,封开和贵港珠联璧合,实现珠三角保供双保险,确立了华润在两广的地位。

l华润水泥于2008年底收购国投海南,从而确立了其在华南三省的龙头地位。

l2001-2009年间,华润基本围绕两广核心市场布局,站稳脚跟后,2010年开始,华润快速向全境布点扩张。2010年进入防城港、贺州、百色,广州,惠州,阳江,2011年涉足玉林、来宾,2012年进入云浮,2016年进入湛江,2017年进入北海。华润覆盖范围囊括了广西全境(除柳来河地区),广东粤西市场,并相继与粤北广英水泥、粤东塔牌签订战略合作协议。

l而后,华润从“两点一线”战略发展到“沿江沿海”的多点一线战略,具体而言,华润沿江多点建立中转站,沿西江而下的熟料经东莞实现江海联运,并送至汕头、中山、揭阳及福建沿海中转站,目标市场指向粤东及福建。具备更灵活、离市场更近的物流优势。

从华润的发展历史来看,基本分为三步:2001-2009年间,华润基本围绕两广核心市场布局,站稳脚跟后,2010年开始,华润快速向全境布点扩张,而后走出华南,2011年开始将触角沿西南西北方向进入山西、云南、贵州等省份。从其发展战略来看,华润借鉴并创新了海螺的建设模式,凭借资源掌控、资源转化及资源分销,达至区域内系统成本最低,以及区域市场领先的地位。

3.2 海螺水泥:在合适的时机挥师南下,享受珠三角盛宴

海螺水泥熟料产能位列全国第二,多区域布局,华南市场是海螺继长三角后的另一重要战略布局。2004年,公司抓住广东珠三角房地产的兴起和加速淘汰落后产能的契机,挥师南下,布局两广,享受珠三角盛宴,让公司的成长又上了一个新的台阶。

l2004年,海螺水泥在广西桂林(北)投产第一条5000 t/d生产线,次年在玉林兴业(东)、崇左扶绥(西)再布线,陆续释放产能的三大基地在广西形成“铁三角”布局,锁定广西的同时,并与相邻广东、湖南、贵州、云南形成集中区域,以原基地为基础进一步拓展,提高话语权。

l2004年起,海螺在广东清远英德、清新两地投下6条生产线,托管台泥4条生产线,并配套佛山、江门、及惠州大规模粉磨站,翻版其在华东区域“熟料基地+粉磨站”的布局,目标珠三角市场及周边。

l珠三角得手后,海螺又开辟了粤西市场,2013年在阳江投产2条生产线,配套湛江、茂名建设粉磨站,拓展了广西玉林基地,形成粤西区域市场布局。

3.3台泥:以华南市场为桥头堡,把握大陆市场良机

华南进入两广市场的时间与海螺、华润基本同步,产能释放密集,2004-2008年间,台泥在广东清远龙山投产3×5000t/d线,收购昌兴矿业于清远英德的4×6000t/d线(仍由海螺托管),同时于广西贵港打造4×6000t/d大型熟料基地,沿北江、西江,两大基地目标锁定华南珠三角市场。

4、供需格局最好的区域,首选华南市场

从中期维度来看,经济转型可能还需要3-5年甚至更长时间,这期间固定资产投资出现大幅度下行的概率不大,水泥需求有一定的支撑,形成平台期,特别是经济发达地区的华东、华南,需求保持平稳的确定性更高。而本轮周期的盈利提升并不是由需求扩张主导的,而是大企业协同保价、环保限产和淘汰落后产能,共同限制了产能发挥,特别是小企业发挥受限。

2018年错峰生产的执行力度是史上最严阶段,限产好于去年是大概率事件,行业供需边际至少不会变差,盈利中枢18年将明显抬升的,未来2-3年内也大概率在高位,区域分化和强者恒强、赢家通吃的逻辑继续强化。同时随着资本开支的明显下降,未来分红的持续提高概率较大。

从世界水泥价格的维度,未来中国等水泥低价区域的水泥价格由于环保成本提高、落后产能退出、禁止新增等影响下回归世界平均价格水平是趋势,而相反东南亚、非洲等高价区域随着中国企业的进入将回归合理价格。

华南市场是我们最看好的区域,供需格局全国最好,粤港澳大湾区基础设施建设可持续带动区域水泥及混凝土的中长期旺盛需求,预计规划落地后,对水泥的实际需求于2019年开始体现,华南区域龙头华润水泥(1313.HK)和海螺水泥(0914.HK)将显著受益于此。

5、风险提示

经济基本面恶化、地产市场超预期下滑、行业协同破裂、原材料价格大幅波动