下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

制造业PMI新出口订单持续下行,美国商品消费被透支、服务消费将更快修复,以及他国供给恢复替代我国产品等质疑我国出口需求的理由看似成立,但得不到数据的支持。我们预计年内出口需求至少将保持平稳,9、10月两月出口两年平均增长水平将大致维持在8月水平的附近,下半年出口环比增速将快于上半年。

新出口订单指数并非我国出口走势的领先指标。其一,二者相关性较低,更难以推出因果关系;其二,剔除扰动项,近年来二者长期趋势也出现背离;其三,新出口订单本质是环比指标,环比走弱与同比走弱并非一一对应的关系。其四,新出口订单衡量数量,而出口金额是量价结果,口径不一致,差异在所难免。

根据美国消费支出结构变动预测我国出口走势也不成立。其一,我国出口与美国服务消费和商品消费相关性均较高,因此服务消费增速上升并不一定意味着中国出口增速放缓。其二,美国商品消费支出领先于服务消费,当前观察到的美国服务消费落后于商品消费是正常现象,并非疫情和失业补贴等因素导致的特殊情况。

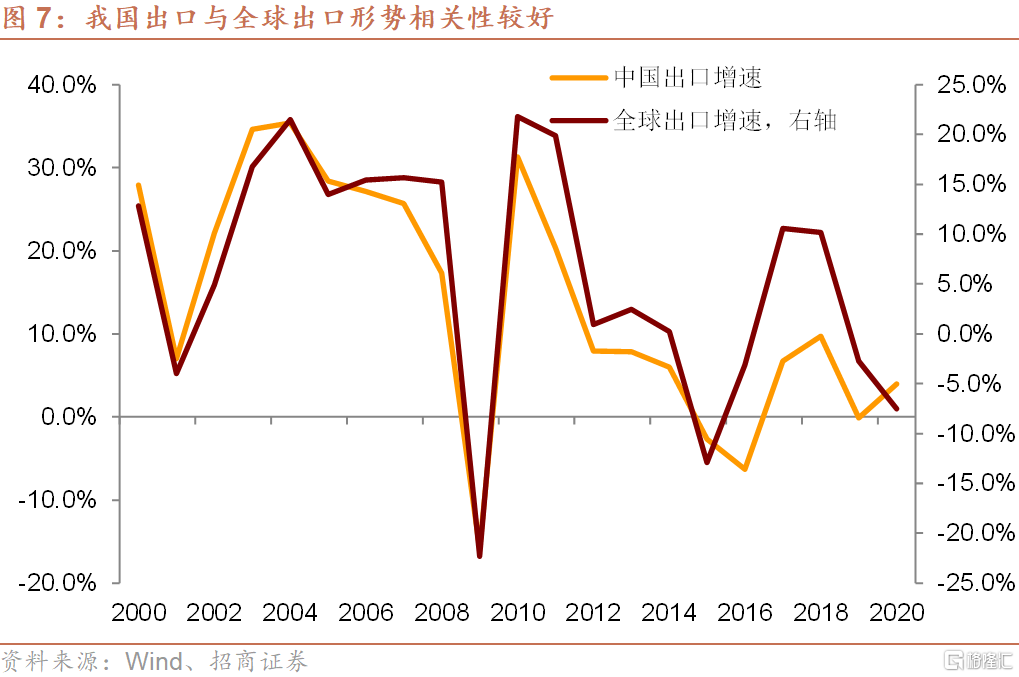

历史数据显示,我国出口与全球出口相关系数接近90%,而与出口份额相关性较低。并且,今年以来,我国在全球主要经济体、印度+东盟5国的出口占比已经较2020年有不同程度的下降。因此,从出口份额的回落看空中国出口也没有得到数据的支持。

以下为正文内容:

需要首先声明的是,本轮讨论的出口增速是指以2019年为基期的两年平均增长和环比增速。以去年为基期的当月同比受基数影响,前高后低是确定的趋势,无需讨论。

1、新出口订单能够说明出口趋势吗?

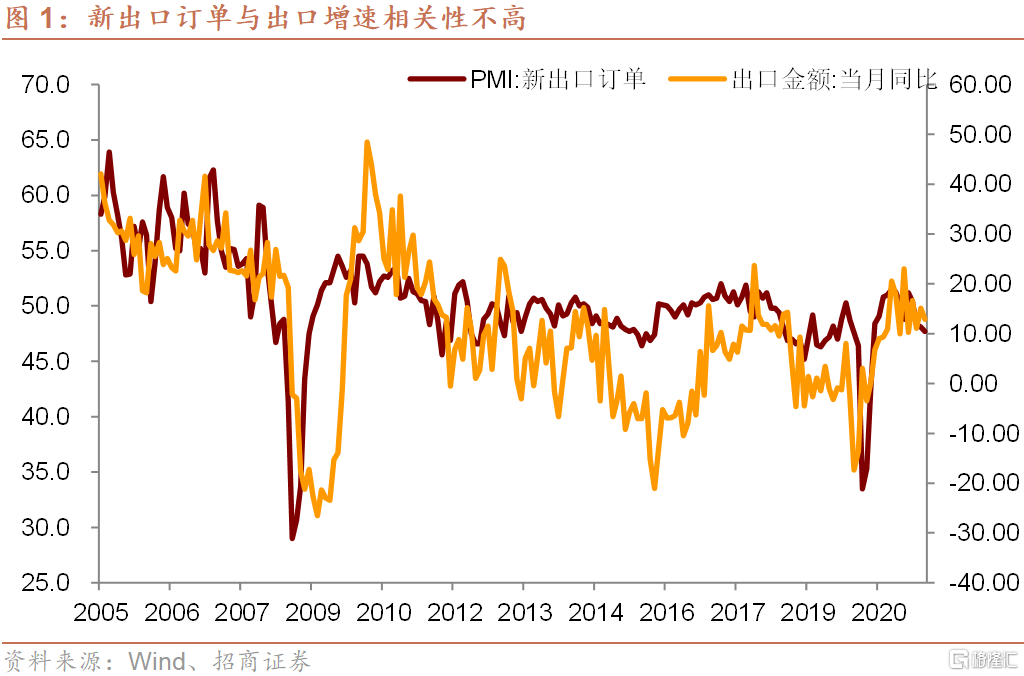

3月以来,制造业PMI新出口订单指数开始回落,从3月的51.2%一轮下滑至47.7%,目前新出口订单指数已经回到疫情前的水平。据此,不少投资者认为下半年中国出国将明显走弱。那么,我国出口是否会沿着新出口订单的趋势而明显恶化呢?我们认为新出口订单指数并非我国出口走势的领先指标。

首先,历史数据表明,我国出口增速与新出口订单相关性较低,二者的相关系数约为42.81%。新出口订单对出口增速的领先性很不确定。例如,2008年金融危机时期,新出口订单先于出口增速触底反弹,也先于出口增速触顶回落。然而,新冠疫情爆发期间,出口增速反而领先于新出口订单变化。最明显的就是2020年4月新出库订单环比回落12.9个百分点,而4月出口增速比3月加快9.9个百分点。5月新出口订单环比回升1.8个百分点,但5月出口增速反而比4月回落6.5个百分点。今年1月新出口订单指数为50.2%,6月回落至48.1%,但同期出口增速反而从24.6%反弹至32.2%,两年平均增速从10%加快至15.1%。

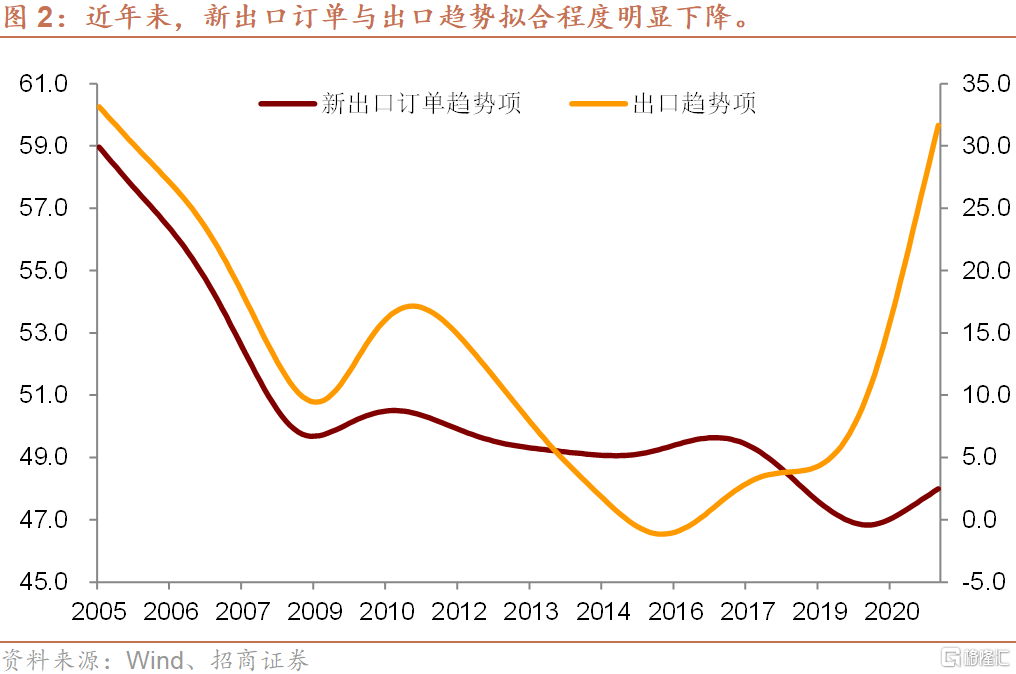

其次,由于春节、圣诞节等因素的影响,我国出口增速在1季度常常出现异常的波动,下半年出口又有明显的季节性特征,这可能降低了新出口订单对出口的领先性。因此,我们测算了两个指标的长期趋势,结果发现,2005-2010年,二者趋势较为一致。2011年以来,二者长期趋势相关性明显降低。2016-2019年新出口订单趋势向下,但我国出口趋势已经进入上行区间。从实际数据看,2016年我国出口增速是金融危机后的最低点-7.7%,2017、2018年明显回升,2019、2020年前后面临中美贸易摩擦和新冠疫情的冲击,但我国出口增速并未跌至前期低点,但新出口订单趋势却跌至历史最低水平。从这个角度看,即使剔除扰动项的干扰,新出口订单对出口的指示意义同样明显下降。

第三,新出口订单本质是环比指标,环比走弱并不意味着同比一定走弱。制造业PMI的调查问卷中,所有题目均设计为本月与上月相比的格式。因此,新出口订单应被视为环比指标。上月高基数可能导致指数明显偏低,正如去年3、4月时的情况,新订单指数环比明显下跌,但出口同比由负转正,5月新出口订单环比小幅回落,而5月出口同比由正转负。

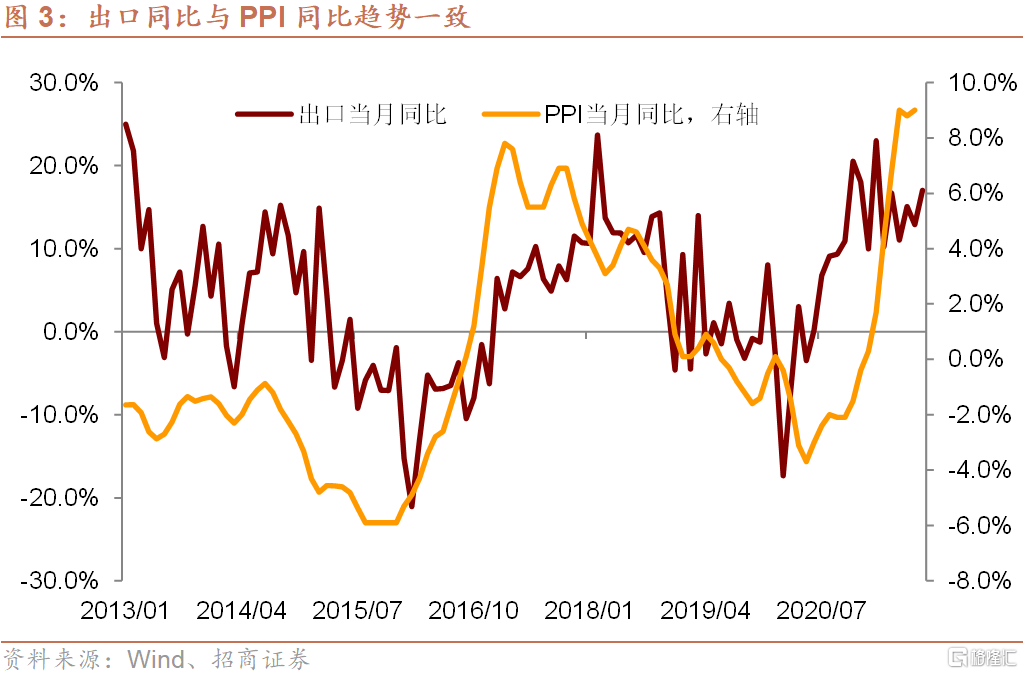

第四,新出口订单衡量的是订单量,而出口同比衡量的是金额,是量价的结果。因此,即使订单量下降,而价格大幅上升,新出口订单也可能会与出口同比走势背离。历史数据表明,出口与PPI同比的趋势较为一致,这正说明了新出口订单与出口指标是否还有价格因素的区别。

2、美国居民消费支出重心从耐用品转到消费影响我国出口增速

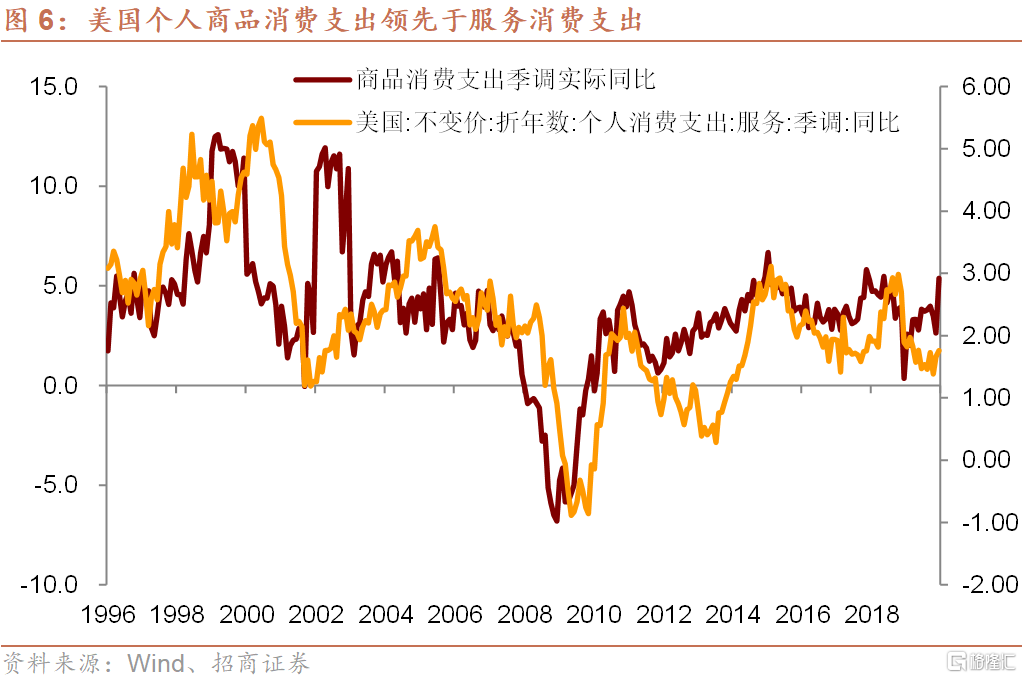

今年以来美国居民消费快速修复。年初至今美国居民商品消费支出的名义和实际的月均增速分别为20.7%和17.2%,同期服务消费支出的月均增速分别为8.7%和5.7%。从增速上看,美国居民商品消费支出增速严重超过历史平均水平。因此,有投资者认为美国居民已经透支了商品消费需求。还有投资者认为,未来美国居民消费的重心将转向服务消费,如航空、旅游等,这也得到了相关价格指标的支持。总之,一方面商品消费被透支,另一方面,服务消费将更快增长,二者都不利于我国出口维持高半年的较快增速,下半年出口增速回落是不可避免的结果。

仔细分析美国个人消费支出和我国出口数据,可以看到上述的结论恐怕难以成立。

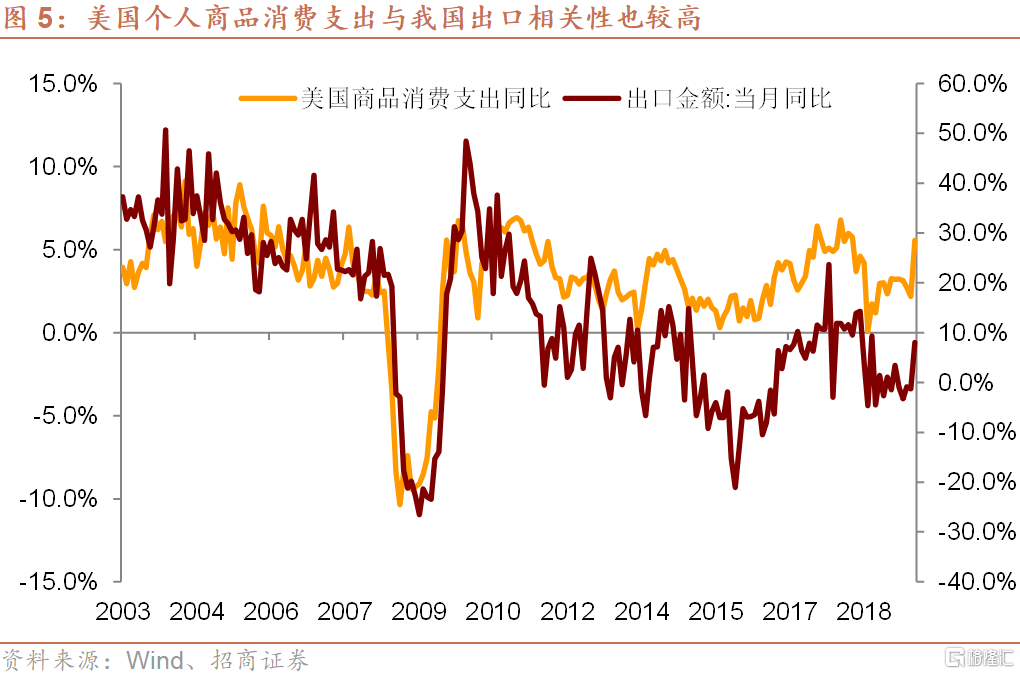

第一,2002年至2019年数据显示,美国个人服务消费支出同比增速和我国出口金额当月同比增速的相关性与美国个人商品消费支出同比增速和我国出口当月同比增速较为接近,相关系数分别为64.9%和62.2%。美国居民服务和商品消费支出与我国出口趋势较为一致。因此,服务消费支出增速较快而商品消费支出放缓影响我国出口增速的观点并没有得到数据的支持。

第二,过往美国个人服务消费支出与我国出口增速相关性是否是由于美国消费一般是商品和服务消费同时改善的结果?实际上历史数据显示,美国商品和服务个人消费支出相关性较高,疫情前相关系数为63.2%,疫情后进一步上升至84.9%,美国个人消费支出在商品和服务消费上确实存在趋势一致的情况。但是,2008年金融危机以来美国个人商品消费支出对于服务消费支出的领先性较为明显。金融危机期间,商品消费先于服务消费改善。2011年11月商品消费触底,2013年7月服务消费触底。2017年11月商品消费触顶,服务消费于2018年8月触顶。

第三,商品消费先于服务消费复苏本身可能是美国个人消费支出的客观规律,疫情和财政补贴仅是加快商品消费改善的速度,延缓服务消费改善的时间,但并没有改变美国商品消费和服务消费的高相关性。今年以来,二者增速走势高度一致,均在4月触及年内最高点,随后逐月回落,7月美国商品消费和服务消费同比增速均为7.6%。

3、收入效应还是替代效应

对于中国出口而言,到底是全球贸易蛋糕更重要还是蛋糕份额更重要,答案很明确,蛋糕大小的影响大于蛋糕份额。

2001年我国入世以来,全球出口增速的趋势与我国出口增速相关性较高,二者相关系数高达89.8%。这足以说明中国出口形势主要决定于全球贸易形势。2015-2016年全球贸易连续负增长,即使人民币汇率在811年汇改之后大幅贬值,也不足以改变中国出口在2015-2016年同样陷入负增长的状态。

入世后,我国在全球出口份额从4.3%快速提升至13%以上。在此期间,我国出口的年均增速已经从金融危机前的24.7%放缓至金融危机后的7.7%。并且,2015-2018年我国出口份额从13.7%下滑至12.7%,但是2017和2018年我国出口分别上涨6.7%和9.7%,,出口份额甚至于出口增速出现了负相关关系。因此,出口份额并不能决定中国出口的走向。

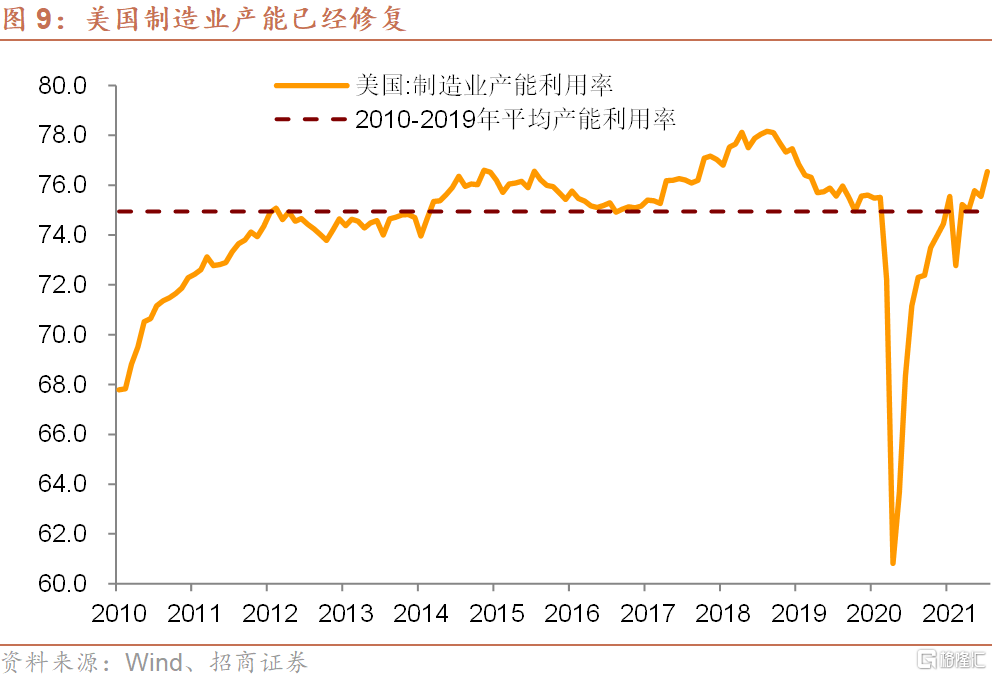

从2021年的情况看,美国制造业的产能利用率已经恢复至疫情前的水平。7月读数为76.55%,距离金融危机后的最高水平2018年8月的78.17%,差距仅1.62个百分点,比2019年的平均水平高0.71个百分点,比2010-2019年平均水平高1.61个百分点。这些数据说明两个问题:其一,美国制造业生产已经修复,其二美国制造业生产的扩张空间短期内已经明显收窄。也就是说,2021年我国出口在美国生产修复过程中仍保持快速增长,这显然与出口替代效应指向的我国出口增速回落相违背。

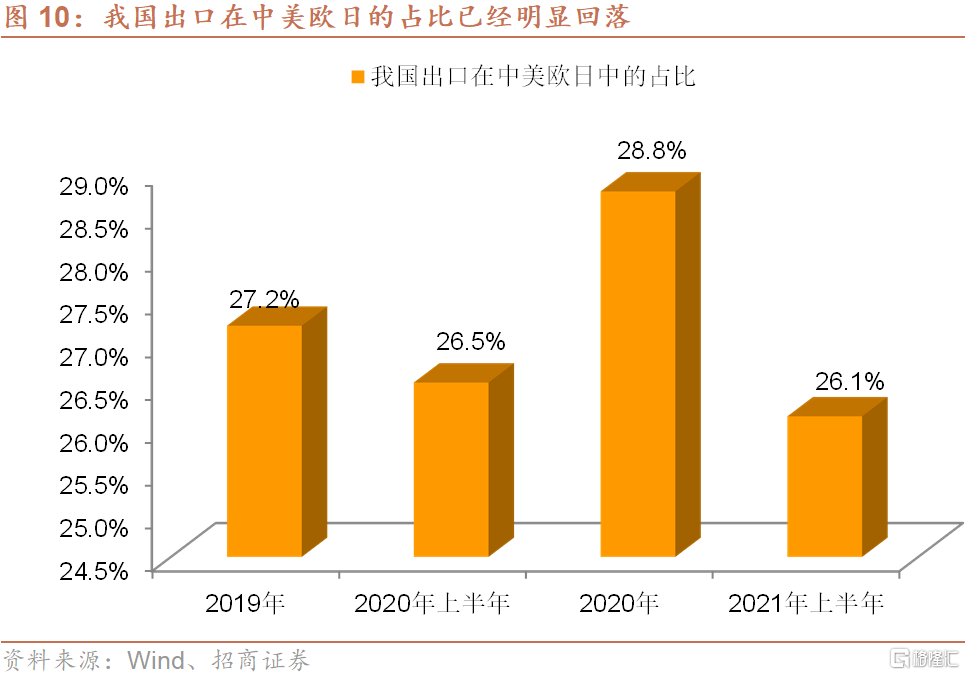

并且,诸多数据显示,今年以来我国的出口份额已经较2020年下降。例如,中国出口占全球主要经济体欧、美、日的出口占比在2019全年、2020年上半年、2020全年和2021年上半年数据分别为27.2%、26.5%、28.8%和26.1%。也就是说今年上半年我国出口在全球主要经济体中的份额不但较2020年下降,也低于2019年的水平。市场主要担心的印度+东盟5国的数据也显示我国出口份额已经低于2020年的水平,去年我国出口约为印度+东盟5国的166.8%,今年前7月比重已经下降至162.3%。从增速上看,去年印度+东盟5国的出口增速为-4.5%,今年前7月为29.0%,增速加快33.5个百分点,比同期我国出口增速涨幅多1.9个百分点。

总之,中国出口主要取决于全球外贸形势,出口份额影响力较小,而且今年以来其他国家供给能力改善后已经挤占了一部分我国出口份额,但我国出口形势也并未因此而恶化。