下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

总量画像:持仓规模+定价权+边际流入三重驱动

陆股通是外资配置中国资产的重要渠道,中国作为全球第二大经济体和世界重要的资本市场,外资中长期增持人民币资产的趋势较为明确,随着我国对外开放持续深入以及未来MSCI、富时罗素等重要指数有望再次提高A股权重,预计外资通过陆股通持续流入将是大概率事件,同时陆股通成交活跃也会带来定价权及投资偏好的边际变化。

(一)持仓规模与风格:持仓稳步提升,总体趋势流入

总量画像1:持仓稳步提升。近几年,随着北上资金的持续流入,陆股通无论是持仓规模还是占总市值的比例均逐步提升,“聪明钱”话语权的增强也带动了近两年市场对北上资金的关注度。截至2021年9月7日,北上资金持仓规模为2.56万亿元,占A股总市值比例为2.67%。不过今年市场总体呈现结构性行情,北上资金的持仓规模升幅明显不及往年,同时,持仓占A股总市值的比例也有小幅下滑。今年北上资金持仓规模增加1,988.75亿元,而今年至今北上资金净流入额为2,906.70亿元,这也意味着今年北上资金浮亏约917.95亿元。

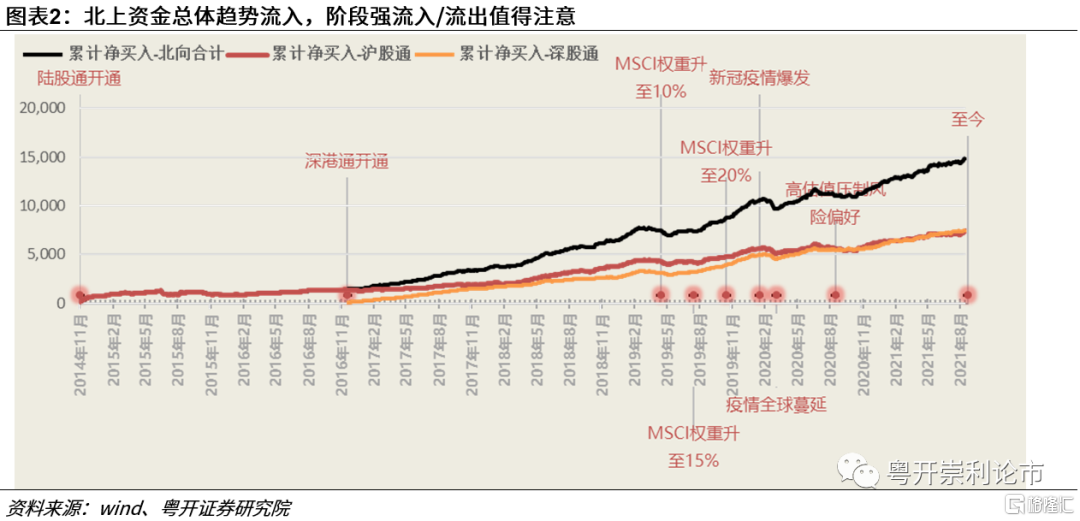

总量画像2:总体趋势流入。截至2021年9月7日,北上资金已累计净流入14,930.79亿元,总体来说,北上呈现趋势性的流入,当北上出现阶段性的强流入/强流出时需要进一讨论分析其意义。

(二)定价权:成交活跃,定价权逐步增强

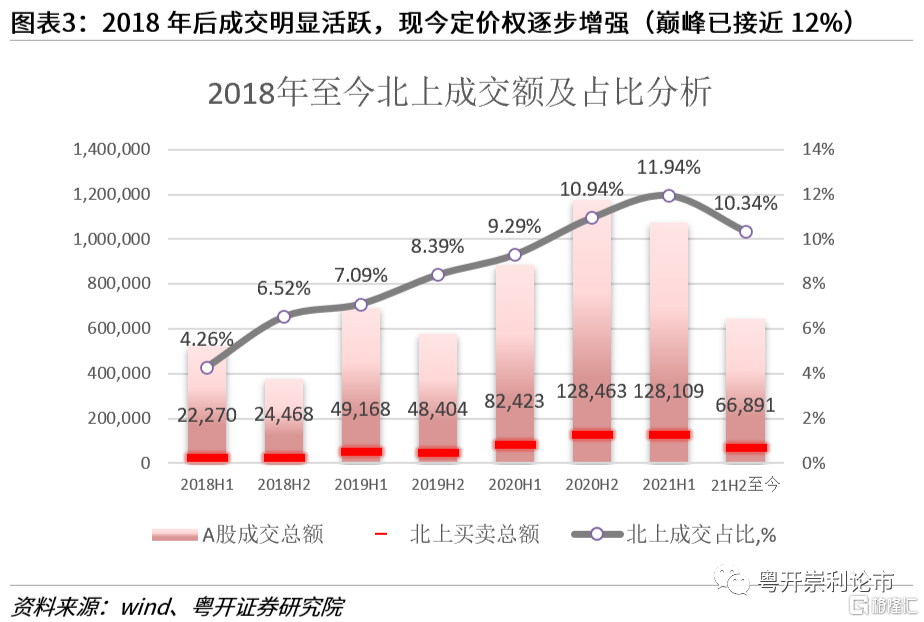

总量画像3:成交活跃,定价权逐步增强。自2018年5月陆股通每日额度由130亿元扩容至520亿元之后,北向资金交易活跃度有明显的提升,买卖总额持续提升带动成交占比也逐步攀升,从半年度的时间维度来看,今年上半年,北上资金占A股总成交的比例已接近12%,北上的定价权正在逐步提升,尤其是对于部分行业来说,北上拥有较强的定价权,这也是我们积极研究北上行为画像的重要原因之一。

(三)流量视角:边际流入明显改善,近期流入稳定性回暖

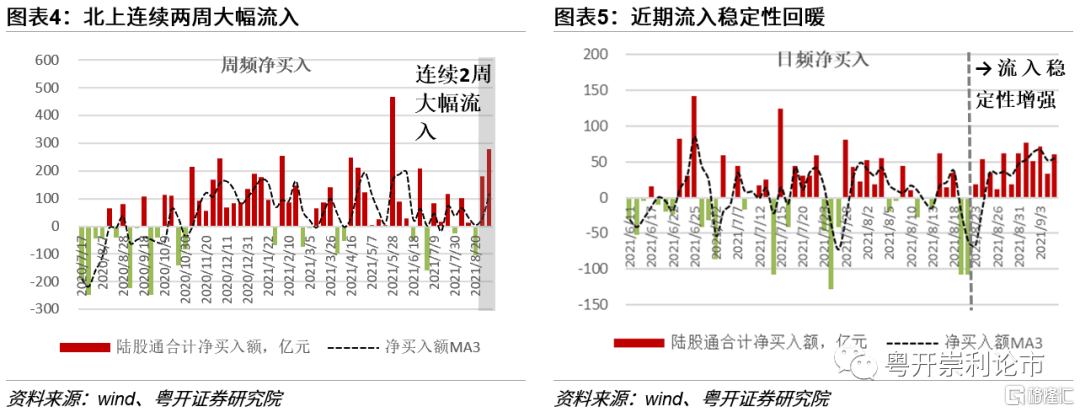

总量画像4:边际流入明显改善,近期流入稳定性回暖。北上资金当周净买入279亿,连续两周大幅流入,扰动因素有所弱化,边际流入明显改善,流入稳定性逐步增强。8月30日-9月3日当周,陆股通合计净买入279.27亿元,其中沪股通净买入118.11亿元,深股通净买入175.42亿元。前一周净买入179.97亿元,其中沪股通净买入134.31亿元,深股通净买入45.66亿元。

行业画像:超配大消费,边际流入高景气电气设备+医药

我们在此前的深度报告《“剖”美股市值与GDP结构变迁史,“析”未来新势力崛起》中通过复盘美国主要股指市值与GDP产业结构的变迁史,结合我国当前经济发展与产业转型情况,从美股的历史中探讨了未来我国经济未来的产业变迁方向以及我国资本市场可能的结构变迁,通过大势研判把握长期投资机会。本篇,我们除了以申万一级探讨行业外,同样以Wind行业分类统计划分板块,以期形成具备可比性的研究分析。

(一)持仓分布:超配大消费,低配周期+传统产业

行业画像1:超配大消费,低配周期+传统产业。截至2021年9月7日,北上资金超配的行业分布在家用电器、综合、休闲服务、电气设备、食品饮料、建筑材料、医药生物等7个行业;北上资金在国防军工、商业贸易、纺织服装、采掘、建筑装饰、通信、房地产、公用事业、交通运输等9个行业存在严重低配(配置比例低于0.7)。整体来看,超配行业主要集中在大消费(家用电器、食品饮料、休闲服务、医药生物)和电气设备(具备全球竞争优势产业),低配行业主要集中在传统产业(纺织服装、商业贸易)和周期产业(采掘、建筑装饰、交通运输、公用事业)。

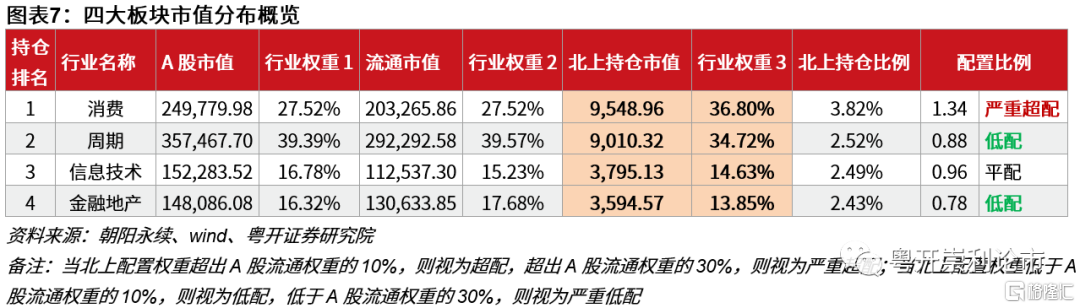

为了便于整体风格的了解,我们将行业划分为四大门类:周期、金融地产、大消费、信息技术。周期行业包括能源、工业、材料、公用事业;大消费行业包括可选消费、日常消费与医疗保健;金融地产包括金融与地产;信息技术行业包括信息技术与电信服务。则A股整体行业持仓与北上配置如下表所示:

行业画像2:偏爱大消费,低配金融地产。从板块上来看,大消费板块明显是北上偏爱的行业,存在明显超配现象;金融地产板块相对低配;此外,信息技术行业基本保持平配。具体到行业来看,北上在家用电器、休闲服务、电气设备、食品饮料板块存在显著超配现象;在国防军工、商业贸易、纺织服装、采掘板块明显低配。综上所述,北上保持对大消费板块显著的偏爱,对传统与周期产业存在低配。

(二)流量视角:流入高景气电气设备+医药,继续流出食品饮料

行业画像3:边际流入高景气电气设备与医药生物,继续流出食品饮料。截至2021年9月8日,北上资金近一个月边际净流入最多的行业为电气设备、医药生物、电子;边际净流出最多的行业为食品饮料、非银金融、国防军工。北上资金今年以来边际净流入最多的行业为电气设备、银行、化工;边际净流出最多的行业为食品饮料、国防军工、汽车。

结合历史存量偏好来看,北上资金近期偏爱高景气度的电气设备行业,边际流入持续性和金额幅度均居前列,此外,虽然明显偏好大消费板块,存在显著超配现象,但是对大消费内部的配置有所分化,边际流出食品饮料而流入兼具消费刚需与科技属性的医药生物行业。

个股画像: 市值分布集中在,高ROE特征显著

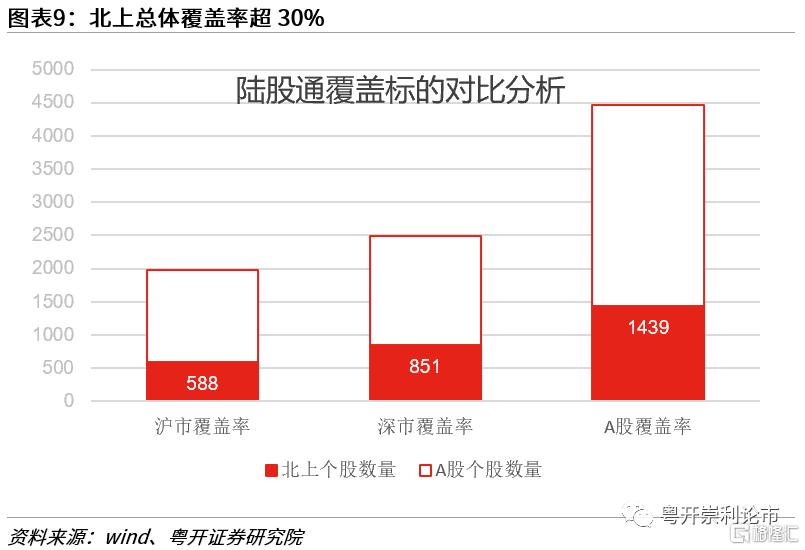

覆盖度:北上总体覆盖率超30%。截至2021年9月8日,北上资金覆盖数量达到1439只,其中沪股通为588只,深股通为851只,整体来看覆盖率达到当前A股总数的32.21%,覆盖标的逐步扩容。

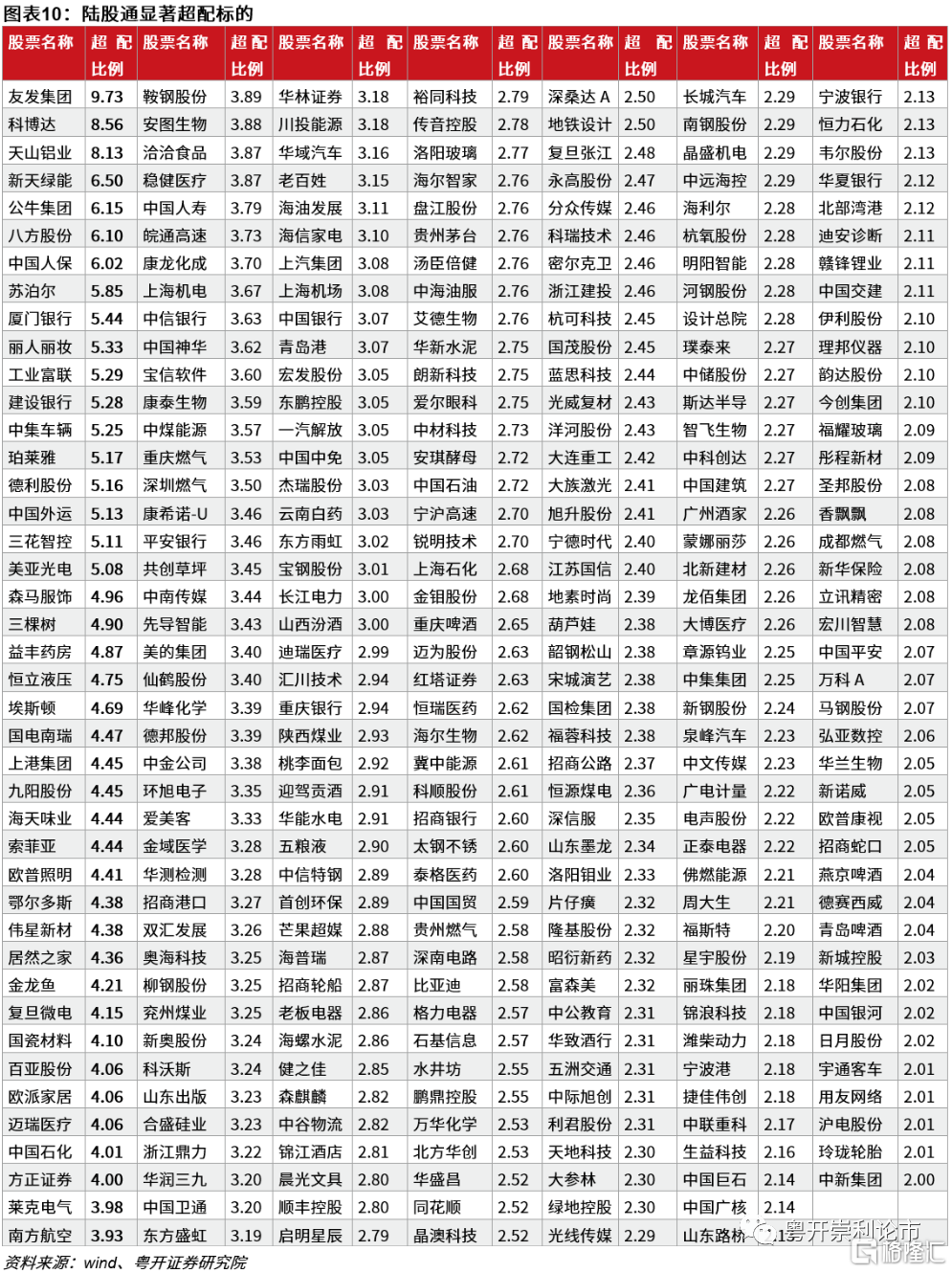

从历史经验来看,北上资金整体风格较为稳定,寻求长期配置的目的,且前瞻性更强。通常北上的超配代表对具体标的的看好,为了深刻研究理解北上资金的配置行为,我们对北上持股标的进行筛选处理,选取具有代表性的超配个股进行进一步的研究分析。

对全部陆股通1439个标的进行数据处理(按照北上配置权重与标的自由流通权重的比例进行分类,超过1视为超配,超过2视为显著超配),则共有890只个股处于超配状态,292只处于显著超配状态(具体名单如下)。

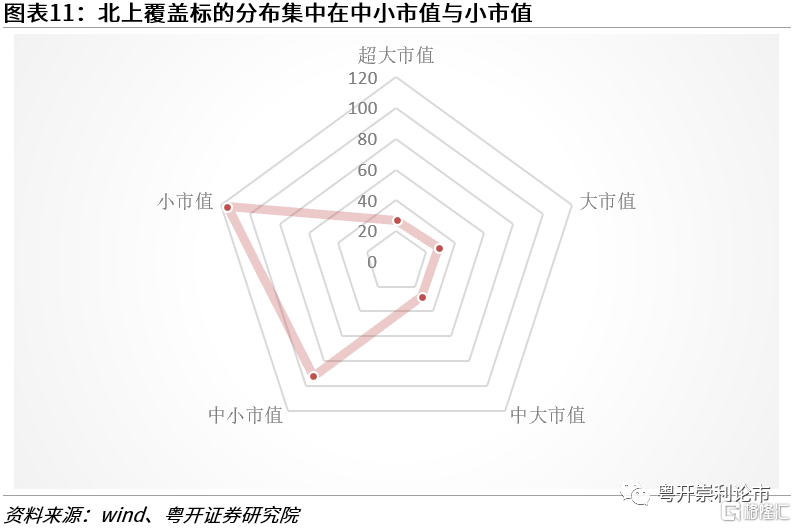

(一)市值分布:集中在中小市值与小市值

个股画像1:北上超配标的分布集中在中小市值与小市值。为了便于刻画超配标的的市值的特征,我们按照市值分类成六类股票,即超大市值(大于1000亿元)、大市值(500-1000亿元)、中大市值(300-500亿元)、中小市值(100-300亿元)、小市值(小于100亿元)。从当前标的来看,多数集中在中小市值与小市值股票中。

(二)财务画像:盈利能力>市值特征>估值水平

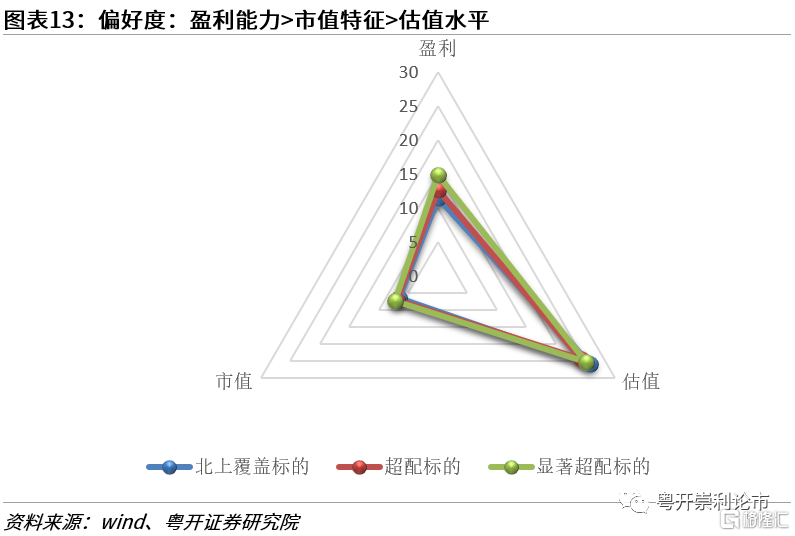

个股画像2:侧重择股,偏好高ROE。从北上所有覆盖标的(1439只)、北上超配标的(890只)、北上显著超配标的(292只)的对比情况来看,随着超配比例的增加,ROE中位数水平有明显的提升,从11.44提升至14.87,升幅接近30%。换句话来说,越被北上青睐的个股,盈利和水平越高,因此北上资金还是体现出了比较明显的择股。

个股画像3:不看重择时,对估值不敏感。从北上所有覆盖标的(1439只)、北上超配标的(890只)、北上显著超配标的(292只)的对比情况来看,中位数水平相差不多,北上超配标的估值(PE-TTM)相对整体小幅偏低,但随着超配比例的增加,估值中位数水平并未同步下行。换句话来说,北上并不看重择时,并未因为估值水平偏低而增配个股,对估值不敏感。

个股画像4:配置市值逐渐增大。从北上所有覆盖标的(1439只)、北上超配标的(890只)、北上显著超配标的(292只)的对比情况来看,随着超配比例的增加,对数自由流通市值(以2为底)有逐步提升,但增幅不及ROE升幅。换句话来说,配置考量市值因素,但重要性不及盈利水平影响,即偏好度:盈利能力>市值特征>估值水平。

(三)流量视角:家电龙头分化,边际流入光伏龙头

个股画像5:家电龙头分化,边际流入光伏龙头。截至2021年9月9日,今年以来北上资金边际净流入最多的个股TOP3分别为招商银行、美的集团、隆基股份;边际净流出最多的TOP3个股分别为贵州茅台、海康威视、格力电器,可以看出对家电板块两大龙头美的股份和格力电器态度分化,此外,减配贵州茅台,增持隆基股份。

风险提示:历史数据统计误差、测量过程误差。