下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

2021年9月欧央行宣布四季度将温和降低购债速度。当前欧洲复苏到了什么阶段?其基本面支撑欧央行调整吗?未来欧央行路径预期如何?对市场影响几何?我们将在本文中谈谈我们对欧洲的经济和货币政策的看法。

9月欧央行会议确认边际转鹰,四季度将温和下调购债购买速度。在会前数位官员吹风暗示之后,9月欧央行会议确认4季度将温和调低疫后紧急购债计划(PPEP)的购买速度,并表示12月会议将给出委员会关于PEPP的进一步具体讨论,整体符合市场预期。此外,欧央行上调了年内GDP和未来三年的CPI的预期。

欧央行边际转鹰的背后:基本面填坑基本完成,疫情影响整体有限。

基本面:当前欧元区 “填坑”基本完成,需求好于供给。2021年2季度,欧洲实际GDP相较于2019年4季度仍然有2.5%的缺口,其中投资是主要拖累。供需角度看,生产需求均已修复,但需求端的复苏程度显著强于供给端,这也助推了通胀的上行。此外,欧央行前期的持续放水已经助推欧洲金融条件显著改善。

疫情:虽然变异病毒有所扰动,但欧洲活动受影响整体有限。疫情反复的扰动下,欧美经济体对疫情的响应开始明显“钝化”,虽然德法防疫政策自8月以来明显收紧,但是居民的出行和娱乐受影响整体非常有限,工作指数甚至出现反弹。在此背景下,虽然欧洲8月PMI小幅走弱,但整体仍然维持在较高平台。

欧央行未来路径展望:确认边际转紧,但预期较联储而言或更慢更缓。与美联储类似的是,相较于通胀欧央行未来决策会更关注经济和就业。而考虑到欧洲复苏现状,预期欧央行PEPP紧急购债可能从每月800亿欧元将至600亿欧元,常规购债则预期维持不变。而与有财政配合发力的美联储不同,欧央行“保增长”的压力可能也相对更大,虽然疫后紧急购债将降速,但整体转紧速度应该更滞后且幅度更小,去冲击整体预期或将小于美国。

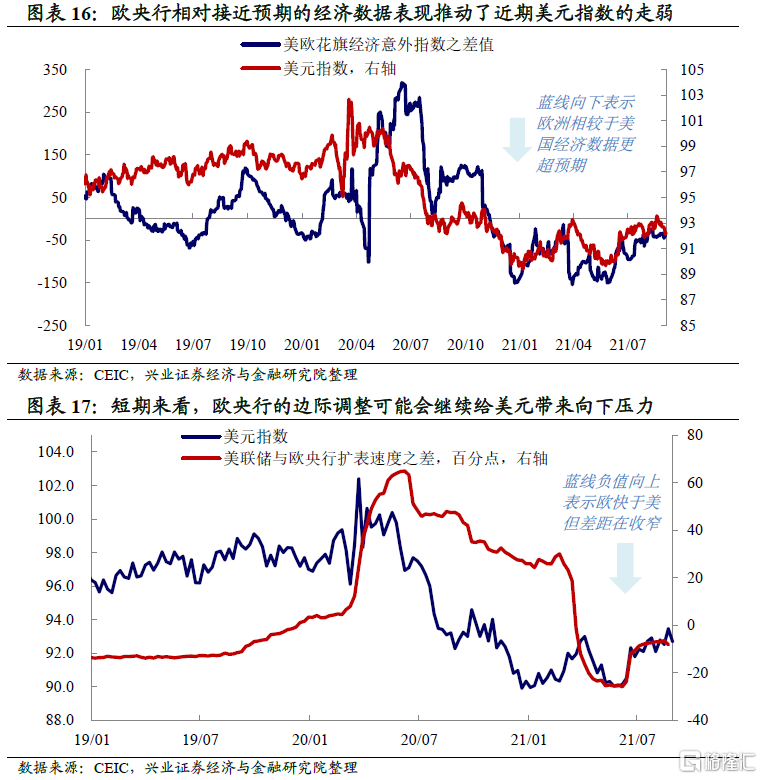

对市场的影响:欧债利率或将继续上行,美元短期承压后中期预期仍强。欧债方面,欧央行边际转鹰叠加通胀上行,欧债收益率预期将继续上行。此外,后续德国大选如果左翼绿党胜选,可能带来德国财政更加积极的预期,从而可能进一步加剧德债下跌的压力。美元方面,短期而言欧央行四季度已经开始的边际调整可能会使美元有向下的压力;但中期看,在财政的配合下,美联储对冲经济下行的压力实际上小于欧央行,因此美元中期或仍会维持相对强劲。

风险提示:全球疫情恶化超预期;美欧政策调整超预期。

2021年8月下旬以来,欧央行官员频频释放鹰派信号,受此影响,欧元兑美元由8月20日的1.167上涨1.2%至9月9日的1.181,欧债利率普遍上行,其中德国国债由-0.50%上行27个bp至-0.33%,此外欧洲各经济体股市也出现不同程度的下跌。

问题一:

欧央行9月会议释放了哪些信号?

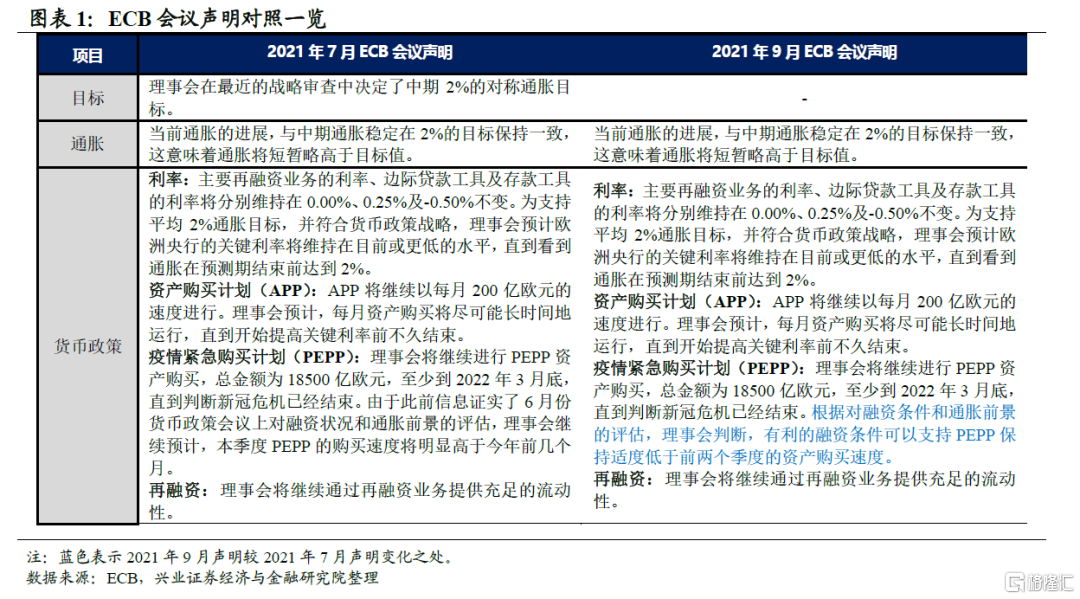

会议确认温和下调2021年四季度购债速度,基本符合市场预期。欧央行9月会议声明与市场预期基本一致,维持关键利率不变,维持资产购买计划(APP)每月200亿欧元的速度不变,总额1.8万亿欧元的疫情紧急购买计划(PEPP)将至少持续至2022年3月。相较上次会议,本次会议措辞的唯一改变在于温和调低PEPP的购买速度。整体来说,9月欧央行会议措辞确认了会前数位官员的鹰派吹风。

拉加德发言以安抚市场为主,表示12月将对PEPP计划进行讨论。有关下调PEPP购买速度的决定,拉加德否定将其定性为Taper,表明这仅是一次重新校准。有关后续货币政策的路径,拉加德在肯定经济、通胀恢复速度的同时强调了疫情反复的风险,并表示12月会议将给出委员会关于PEPP期限与适应条件的讨论。

此外,欧央行上调了年内增长预期和未来三年通胀预期。欧央行对2021年GDP增速预期从4.6%上调至5%;2022年GDP增速预期从4.7%下调至4.6%;2023年GDP增速预期维持在2.1%;2021年CPI增速预期从1.9%上调至2.2%;预计2022年CPI增速预期从1.5%上调至1.7%;2023年CPI增速从1.4%上调至1.5%。

问题二:

相较疫情前,欧洲整体复苏到了什么阶段?

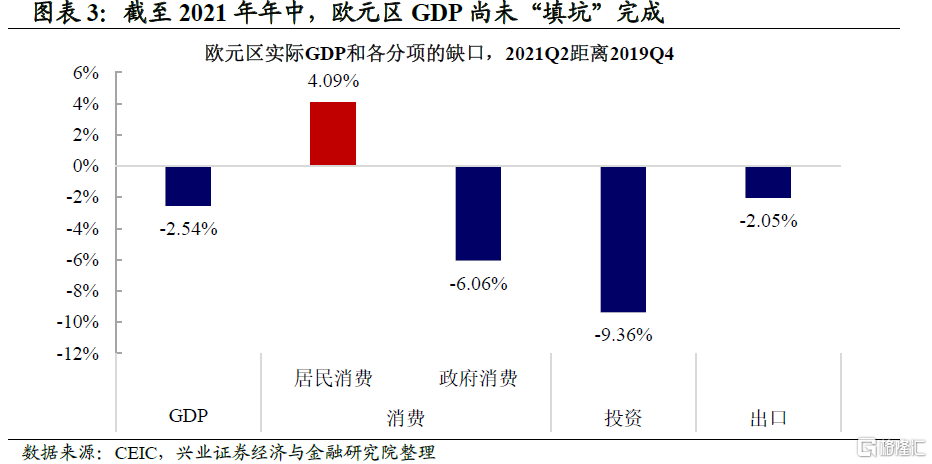

从硬指标来看,当前欧元区 “填坑”基本完成,需求好于供给。值得注意的是,欧洲的硬指标(即非PMI、信心指数等景气调查指标)整体公布较慢——当前仅可得到截至2021年年中的数据,基于此,我们想首先刻画欧洲当前复苏的基本样貌。

GDP:还剩少量“坑”未填,投资是主要拖累。截至2021年2季度,欧洲实际GDP相较于2019年4季度仍然有2.5%的缺口,其中居民消费已经超额修复4%,出口仍有2%的缺口,而与美国地产投资拉动整体投资不同的是,欧洲的投资仍有9.3%的缺口——成为GDP修复的主要拖累。

需求:零售销售、工业销售和工业订单均已超过疫情前水平。从月度数据来看,欧盟整体的零售销售6月已经较疫情前超额修复6.6%,这不仅是物价上涨带来的修复——剔除价格影响的零售销售也超额修复了6.4%。从分项来看,除了服装鞋帽还有10%左右的缺口,其他分项均已经超额修复,其中网络销售超过疫情前近40%。而工业营业额6月也较疫情前超额修复了5.5%,其中欧盟内部的需求(+3.8%)要略好于欧盟外部(+2.3%),而工业订单指数更是在2021年年初就已经回到了疫情前水平,当前已经比预期前高约15%。

供给:工业生产及产能利用率基本回到疫情前水平,但修复慢于需求。和疫情前相比,欧盟工业生产和产能利用率也已经基本修复,但是和需求端的修复程度相比,供给端修复仍然相对偏慢——需求端主要指标均已经处于2000年以来历史最高位置,而工业生产仅在80%分位数,产能利用率则更低。供需复苏不同步的背景下,我们就不难理解近期欧洲通胀的走高。

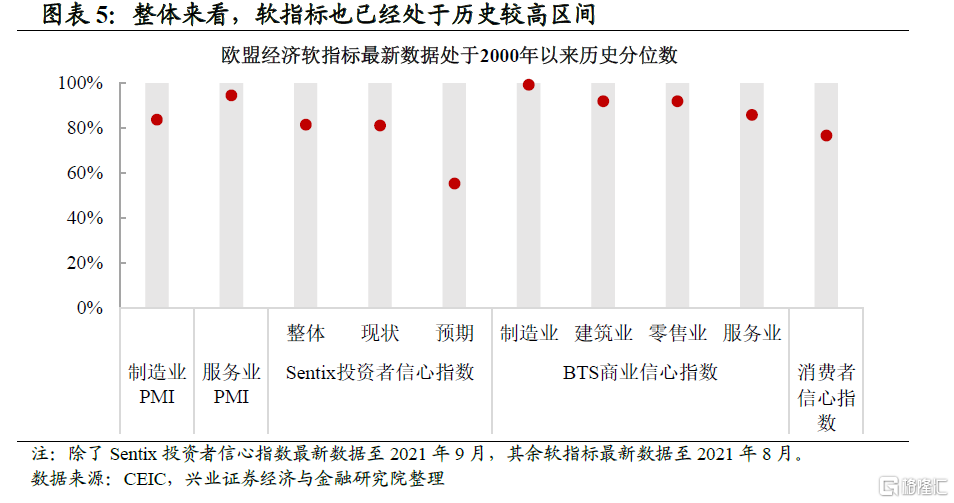

景气指标:整体处于历史较高区间。而从更新速度更快的软指标来看——8月的PMI数据、商业信心指数、消费者信心指数以及9月的Sentix投资者信心指数都已经处在历史区间的较高位置。

问题三:

哪些边际变化促使欧央行近期转鹰吹风?

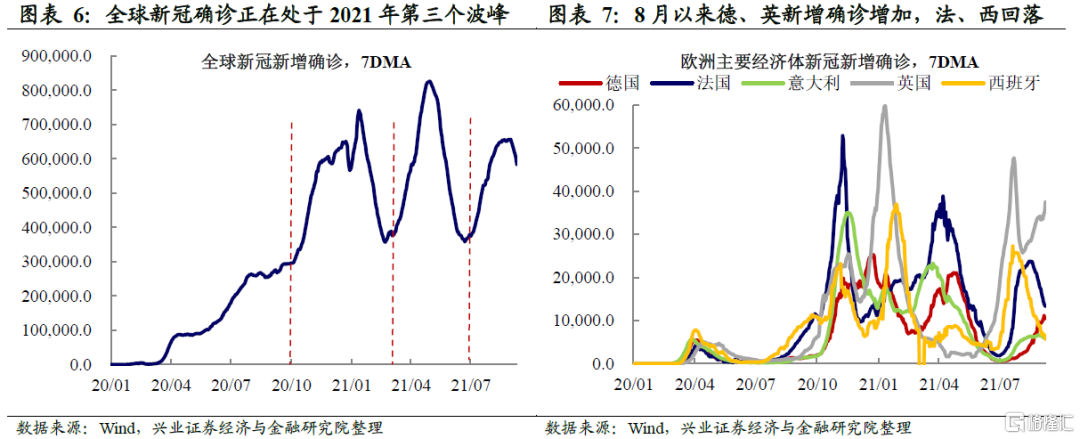

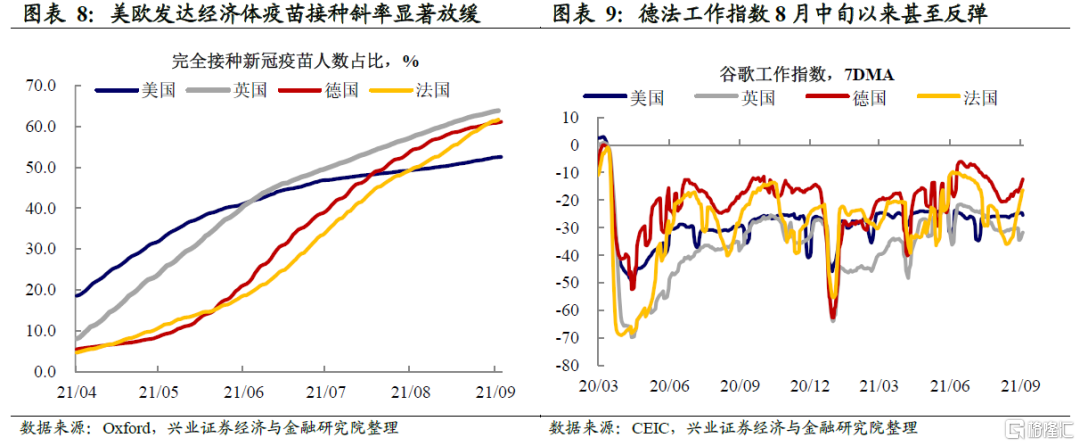

疫情情况看,虽然变异病毒扰动下防疫收紧,但欧洲高频活动受影响有限。当前全球新冠肺炎确诊病例数似乎开始呈现周期性特征,而9月以来,2021年的第三波新冠肺炎疫情反复似乎开始呈现见顶回落的迹象。进一步来看欧洲的新增确诊,西班牙和法国新增确诊先后于7月下旬和8月上旬见顶,意大利于7月下旬走平,但8月以来,英国和德国的确诊持续上升。值得注意的是,在疫情反复的扰动下,欧美经济体对疫情的响应开始明显“钝化”:一方面,民众疫苗接种进入平台期;另一方面,虽然德法防疫政策自8月以来明显收紧,但是居民的出行和娱乐受影响整体非常有限,工作指数甚至出现反弹。

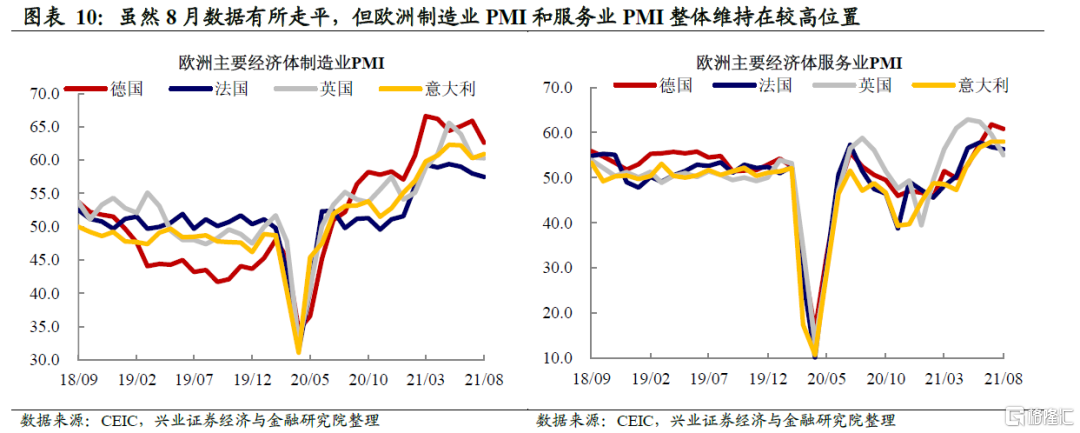

在此背景下,PMI在内的经济数据整体维持强劲。如前所述,由于统计国家数量较多,欧洲的硬指标公布整体滞后,市场主要从软指标(如PMI、信心指数等)来观察欧洲基本面最新情况。从PMI数据来看,虽然8月的数据出现边际走平甚至回落,但是欧洲主要国家的制造业PMI 8月整体仍然维持在60左右的高位——远高于疫情前的水平,服务业PMI也整体处于上行通道。

通胀的走高和金融条件的缓和也成为欧央行放风转鹰的契机。另一方面,受到大宗商品价格上涨、供需错配和全球运输供应紧张的影响,欧洲通胀也出现快速上行。而在欧央行持续放水的背景下,欧洲的企业和居民面临的金融条件,也较2021年年初已经出现了明显的改善,这些均称为欧央行官员释放转鹰信号的背景。

问题四:

如何看待未来欧央行政策路径走向?

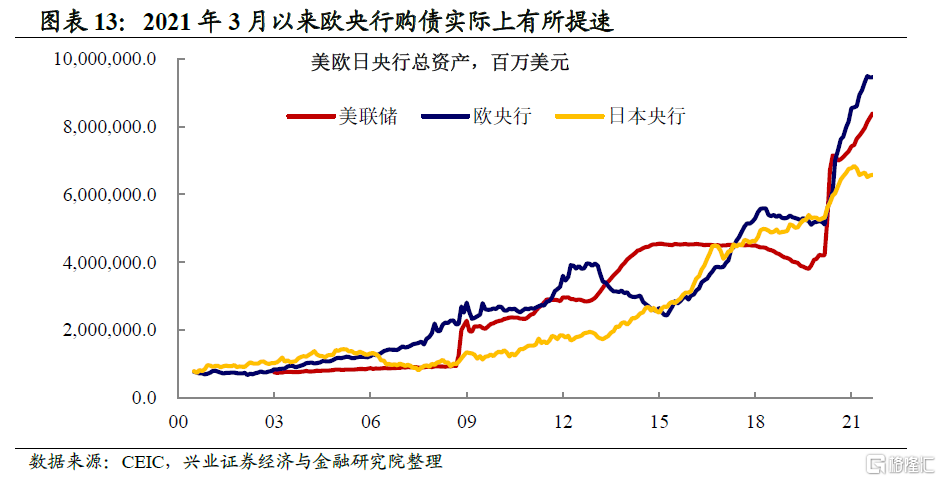

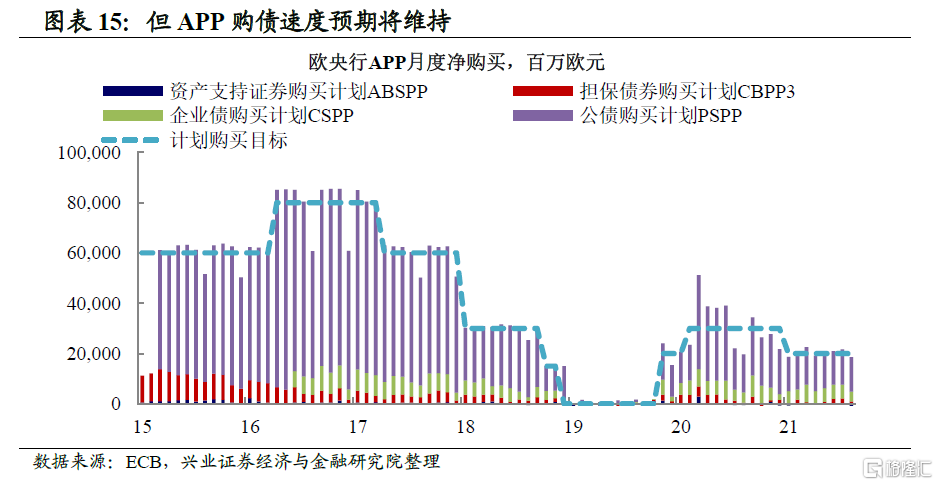

自身路径而言,紧急购债年内降速,但正常购债尚未到退出之时。欧央行在2021年3月将抗疫紧急购买计划(PEPP)的月度购债规模从600亿欧元上下提升至800亿欧元;2021年1月,欧央行正常购债计划(APP)的月度购债规模则从300亿欧元将至200亿欧元。换言之,2021年3月以来,欧央行购债实际上是有所提速的。PEPP原定于2022年3月前进行1.85万亿欧元的净资产购买,至2023年底前持续到期在投资。

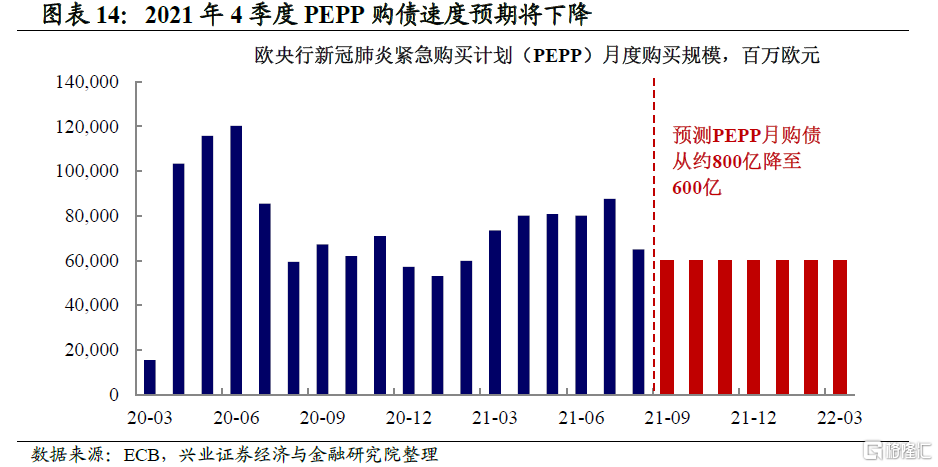

根据欧央行9月会议释放的信号来看,PEPP购债速度将在2021年四季度放缓。截至2021年8月,PEPP已净购买债券约1.33万亿欧元,假设接下来的7个月匀速购买、至2022年3月要达到原计划1.85万亿欧元的净购买,则未来每月需购债约730亿欧元。关注到8月购债规模已经降至650亿欧元,预期欧央行四季度的月购债规模可能将降至600亿欧元,如果经济如期复苏,2022年一季度可能会进一步降速,这也意味着至PEPP最终可能不会完全买到1.85万亿欧元。而同时,正常购债计划(APP)目前每个月200亿欧元的购债速度预期将维持。

与联储类似的是,欧央行可能更弱化通胀而关注经济和金融条件。关注到欧央行在此前会议跟随联储的脚步,在新一轮的政策战略审查中将中期通胀目标从“低于但接近2%”修改为“2%的对称目标”,对通胀的容忍度实际上也是进一步提升到。并且在9月会议上,拉加德和鲍威尔一样维持了通胀是“暂时性的”这一判断——她认为虽然供应链短缺的影响可能暂未体现,但工资增长尚不显著,且2022年供需失衡预期缓解。因此,就核心关注目标而言,欧央行的重心显然也更在经济基本面和金融条件上。

相较于有财政“加持”的美联储,欧央行预期会相对行动更慢、更缓。但是需要注意的是,相较于自去年以来已经进行了两轮财政刺激、预期四季度至少还有5500亿美元新增基建计划落地的美国,内部矛盾相对难以调和的欧盟疫后财政支出显然是相对保守的。因此,相比于美联储而言,欧央行整体预期也将维持相对更鸽派的态度:从节奏上来看,当前的欧央行可能比较像6月的美联储——对于购债计划降速的讨论还需要多次会议进行确定;从幅度上看,虽然疫后紧急购债将降速,但正常购债计划预期持续,因此整体转紧的冲击或将小于美国。

问题五:

对市场有何潜在影响?

欧债:欧央行边际转紧,欧洲国债收益率有上行压力。欧央行欧债的放缓,叠加通胀上行的冲击,将给欧洲债券带来收益率上行的压力。后续还需要额外关注的是,德国大选的影响,如果左翼绿党胜选,对财政更加积极的预期可能回进一步加剧欧债下跌的压力。

美元:短期欧央行调整或使美元承压,但中期美料仍鹰于欧,美元或仍强。从短期来看,由于美联储此前预期引导完成得相对充分,中性预期下美联储可能要到2021年年底才会正式开始降低购债速度。如果美联储在9月会议上不释放超预期鹰派的信号,则欧央行四季度已经开始的相对调整可能会使美元短期有向下的压力——8月下旬以来美元的走弱已经一定程度上反应了这一点。但从中期来看,如前所述,在财政的配合下,美联储对冲经济下行的压力实际上是要小于欧央行,因此美元中期或仍然会维持相对强劲。

风险提示:全球疫情恶化超预期;美欧政策调整超预期。