下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

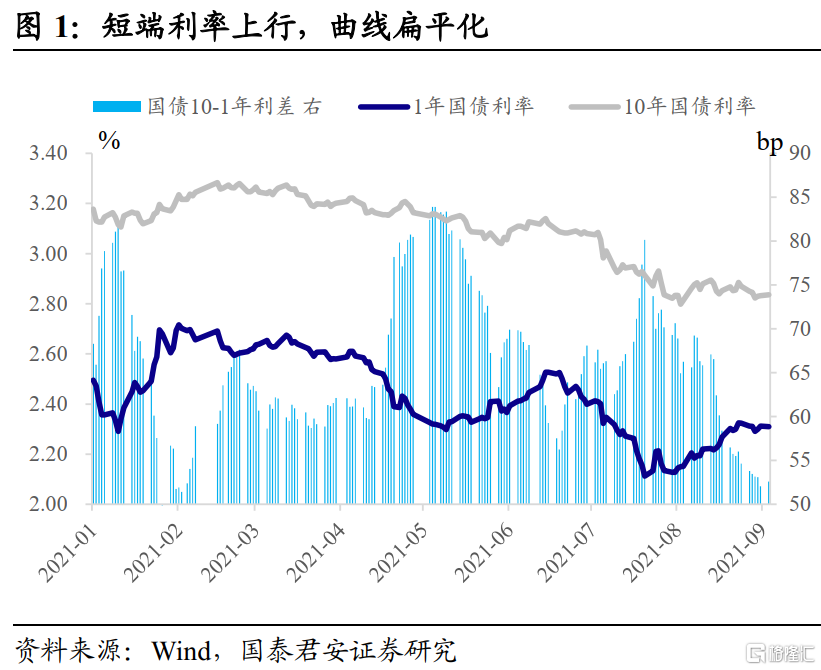

8月份以来,债市横盘震荡,利率曲线扁平化:10年国债利率累计上行18bp,区间振幅20bp;1年国债利率累计变动0bp,区间振幅10bp;国债10-1年利差收窄18bp。

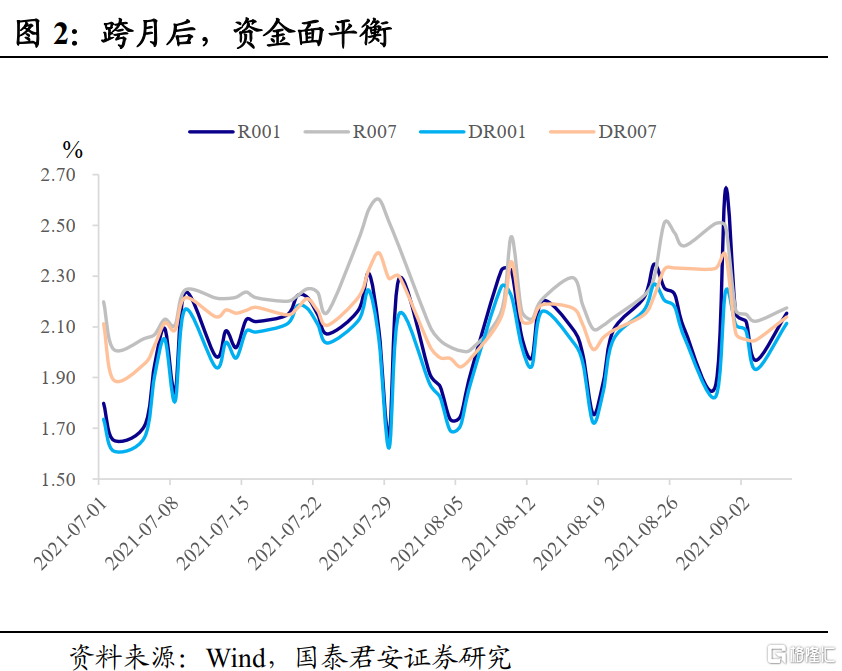

短端利率上行,主要因为跨月后资金面维持平衡,并未见到明显宽松,O/N和7D逆回购资金利率中枢分别为2.10%、2.15%。而长端利率虽然经历过严监管的冲击,但市场对经济下行的预期很强,对政策再度宽松非常乐观。

虽然8月份长端利率已经没有单边行情,但市场并没有因此转空。在近期与市场交流中,不少投资者有这样一个问题,是不是可以等到第二次降准后再撤退?毕竟,央行不久前表态“运用…存款准备金率等货币政策工具”。

参考2020年4月17日,政治局会议也明确要求“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕。”因此,即便是逆回购对冲迟迟不至,市场对货币宽松的“信仰”仍强。

但事实是,“抗疫”宽松就此告一段落。反而4月底开始疫情反转、经济回暖,机构“信仰”的一致性被打破,市场出现恐慌性抛盘,导致了5~6月份债市大幅度的下跌。

结合2020年的案例,对于交易年内第二次降准,我们认为有三个关注点:

其一,降准会不会落地?

7月下旬Delta病毒变异席卷全球,国内防控压力明显增大,一直到8月上半月,经济都处于疫情的阴霾之下。由此,经济下行,甚至是加速下行的可能都无法排除。

然而,近期的增量信息显示,内外需或将进入共振向上的态势。8月份出口增长25.6%,前值19.3%,两年复合增速17.0%;进口增速33.1%,前值28.1%;进出口同比均超预期,也好于前值。从国别来看,对美国、欧盟、东盟出口增速均回升;从结构来看,机电和高新技术产品出口维持韧性,防疫物资出口增速提升。

此外,在9月6日召开的2021中国国际数字经济博览会上,刘鹤表示“适度超前进行基础设施建设”。既然表述为“适度”,那么预计很难突破地产以及地方隐债监管的框架,而更侧重于公共服务的“补短板”;信息类、新能源类等新型基础设施;城市更新、老旧小区改造等民生类基建等。

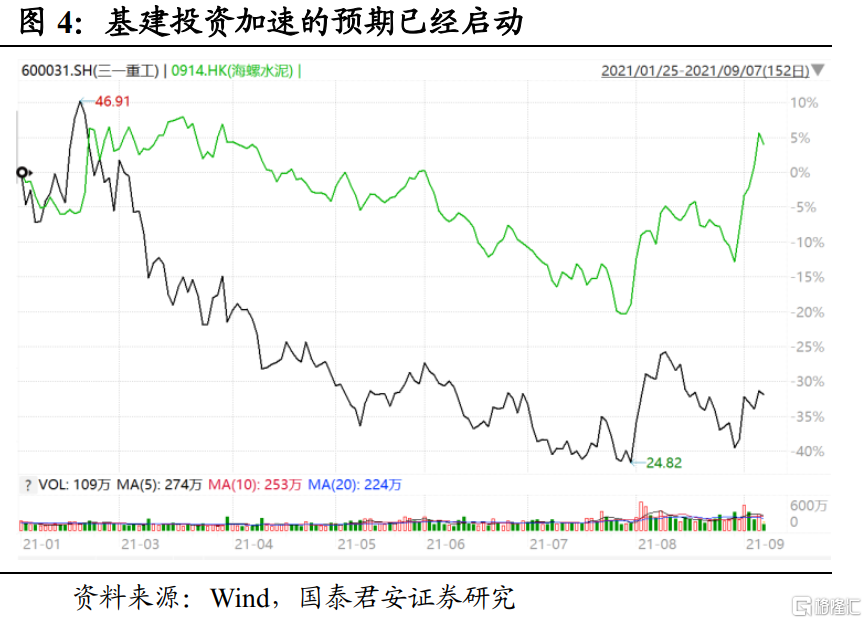

但资本市场已经开始交易财政发力、宽信用,以及基建投资回升:股市反应更加敏锐,8月份以来海螺水泥、三一重工均走出了底部反弹;债市略有滞后,但本周一,期债午盘下挫也是在反应“适度”基建的预期。

如果经济加速下行的预期被打破,那么降准的时间点大概率会被延后。也就意味着,即便最后降准真的会落地,在此之前利率的波动幅度,以及操作落地的“超预期”程度都值得商榷。

其二,降准前,利率会有多大波动?

简单来说,如果因为宽信用和基建投资预期升温,利率上行幅度超过10bp,即便后续预期又被证伪,央行再度降准,那么无非是起到了对冲的效果。更何况,期间出现了如此大的波幅,多头的信心也会经受很大的挑战。典型的,2018年7~9月份为期两个月的调整,10年国债利率上行幅度20bp;虽然后续还是牛市,但能否坚守越跌越买是个问题。

其三,降准是不是能“超预期”?

或者换个问法,再一次降准会是市场想要的降准吗?细究运用“准备金率工具”的具体内涵,若以偏普惠性质,完善“三档两优”等形式,进行定向降准,其放水力度不及预期,更意指结构性宽信用。

当然更核心的,降准的效果并不完全依赖于其是以定向还是全面形式落地,而更取决于操作到底有多超预期。比如2018年6月定向降准,净投放资金7000亿元,利率曲线牛陡;2019年9月的定向降准,净投放资金9000亿元,但利率曲线熊陡。差别在于,前者是在“417”降准后,资金面出现了较大的波动,市场对央行的宽松产生疑虑,而后者则发生在形成季度降准规律后,并且宽信用对市场造成扰动。

回顾这一轮宽松预期,始于7月份降准,在之后多个观察时点,二次降准/降息均落空,但市场反而认为利好不落地,反而行情还能持续发酵。应该说,对宽松的预期乐观程度已经到了极高的水平。那么后续操作实际落地,产生的利好恐怕非常有限。

回到文初提到的市场“等到第二次降准后再撤退”的想法,其实是想借利好出逃,但若主流想法是这样那就很危险,最终会演绎为利好出尽的利空。而站在当下时点,我们建议不要为了等一次已经完全预期的宽松可能要落地,来制定交易计划。