下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读:我们从宏观视角给出挖掘机销量的三因素分析框架,并对2021年挖掘机销量增速做出预判。我们认为当前挖掘机处于中周期的下行阶段,2021年销量增速难以超过2020年,但伴随基建温和反弹以及出口维持高位,全年销量增速预计略好于2019年。

摘要

从宏观视角来看,挖掘机有以下几个特征:

1)按照吨位划分可以分为微挖、小挖、中挖、大挖和特大挖,分别应用于市政基础设施、房地产、大型基建等不同场景中;

2)与其他工程机械设备类似,挖掘机存在7-8年的设备更新周期;

3)近年来挖掘机销量中的外需占比提升,2021年至今累计出口占比达到14.6%,为历史较高水平;

4)广义基建当月同比增速对挖掘机销量具有较好的同步性或1-2个月的领先性;

5)短期来看挖掘机销量具有季节性,与基建投资的季节性相对应。

我们给出宏观视角下挖掘机销量的三因素分析框架,分别是设备更新、国内基建投资(少部分房地产投资)需求和国外需求。每一轮挖掘机销量的高增,我们都能从这三个因素中寻找到源头:

1)2006-2007年:国内基建需求旺盛+全球贸易共振;

2)2009-2010年:4万亿下的基建投资需求支撑;

3)2013年:小规模设备更新+海外需求回暖+国内基建反弹;

4)2016-2018年:大规模设备更新+全球贸易共振;

5)2020年:小规模设备更新+海外需求支撑。

由于2020年挖掘机销量存在设备更新需求的干扰,我们以2019年为基准判断2021年挖掘机销量增速。在基建投资温和反弹、房地产投资高位回落和外需占比同2019年基本持平的情况下,预计2021年挖掘机销量增速在15%-20%之间,差于2020年,但略好于2019年。

正文

年中我们提出广义财政周期将在三季度末开启扩张周期,带动基建投资在四季度温和反弹。那么作为基建中最重要的工程机械设备——挖掘机销量是否能跟随基建反弹而有好的表现?我们在本篇报告中给出了宏观视角下挖掘机销量的三因素分析框架。我们认为当前挖掘机处于中周期的下行阶段,2021年销量增速难以超过2020年,但伴随基建温和反弹以及出口维持高位,全年销量增速预计略好于2019年。

1. 宏观视角下的挖掘机

挖掘机是基础设施建设和房地产开发中必不可少的工程机械设备。从宏观视角来看,挖掘机有以下几个特征:

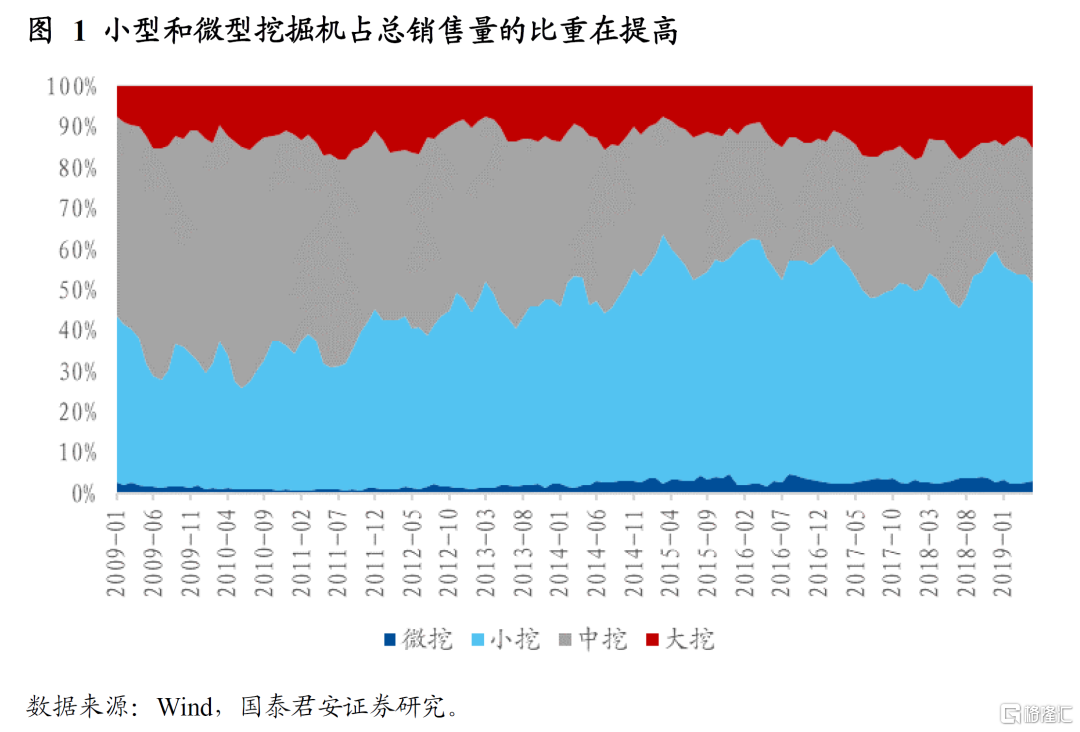

第一,按照吨位划分可以分为微挖(5吨以下)、小挖(5-13吨)、中挖(13-30吨)、大挖(30-50吨)和特大挖(50吨以上),分别应用于不同的场景中。其中,大挖和特大挖主要用于铁路、桥梁和水利设施等大型基础设施建设中,中挖主要用于房地产开发,小挖和微挖则主要用于市政基础设施、农田建设等小规模场景中。

近年来,由于我国基础设施建设逐渐从打基础向补短板方向转变,对小型和微型挖掘机的需求逐渐增长,占整个挖掘机销量的比重也不断提高。

第二,挖掘机存在7-8年的设备更新周期。和许多其他工程机械设备类似,挖掘机也存在固定长度的设备更新周期,从我国的经验来看,挖掘机的设备更新周期为7-8年。2008年金融危机后,在4万亿财政刺激政策下,挖掘机销量在2009-2010年大幅增长,2010年增长超过75%;之后的2016年,全球开启一轮“朱格拉”周期,挖掘机销量的高点在2017年,达到99.5%,对应的正是2010年的高点。

除2010年和2017年这种典型的大周期外,我们还可以看到嵌套的不太明显的小周期,长度也是7-8年。例如,2005-2006年挖掘机销量也出现一波小高峰,而到2013年,挖掘机销量出现一小波反弹,正是对应了2005年的小高峰。以此类推,2020年挖掘机销量的反弹,也可以认为对应的是2013年销量反弹的高点。

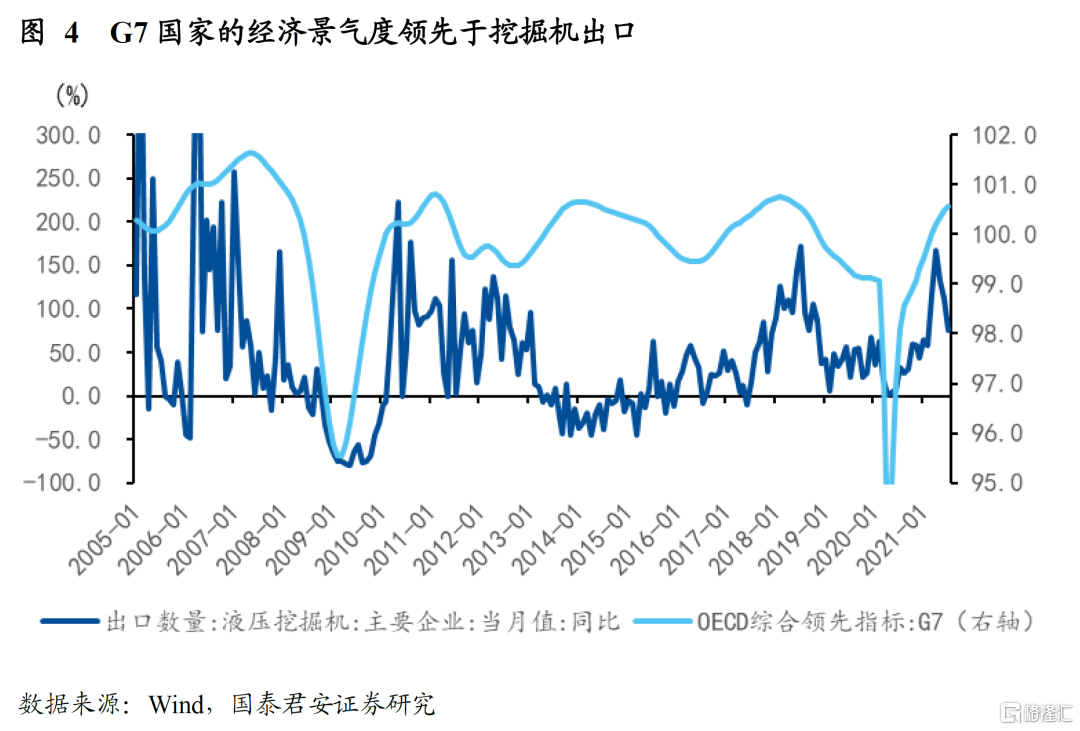

第三,挖掘机销量中的外需占比明显提升。挖掘机销量中,既包括国内需求,也包括国外需求。2017年以来,挖掘机出口占挖掘机销量的比重逐渐上升,2020年占比10.6%,2021年至今上升至14.6%,成为我们分析挖掘机销量不可忽视的因素。

发达国家经济景气度对挖掘机出口具有指示作用。挖掘机出口与全球经济、尤其是发达国家的经济状况关系密切。可以看到,G7国家的OECD领先指数对我国挖掘机出口有明显的领先性。本轮挖掘机出口高增从2020年4月开始,与G7国家OECD领先指数触底反弹的时间一致,这也与制造业投资中中游设备类高技术制造链条持续高景气的特征一致。

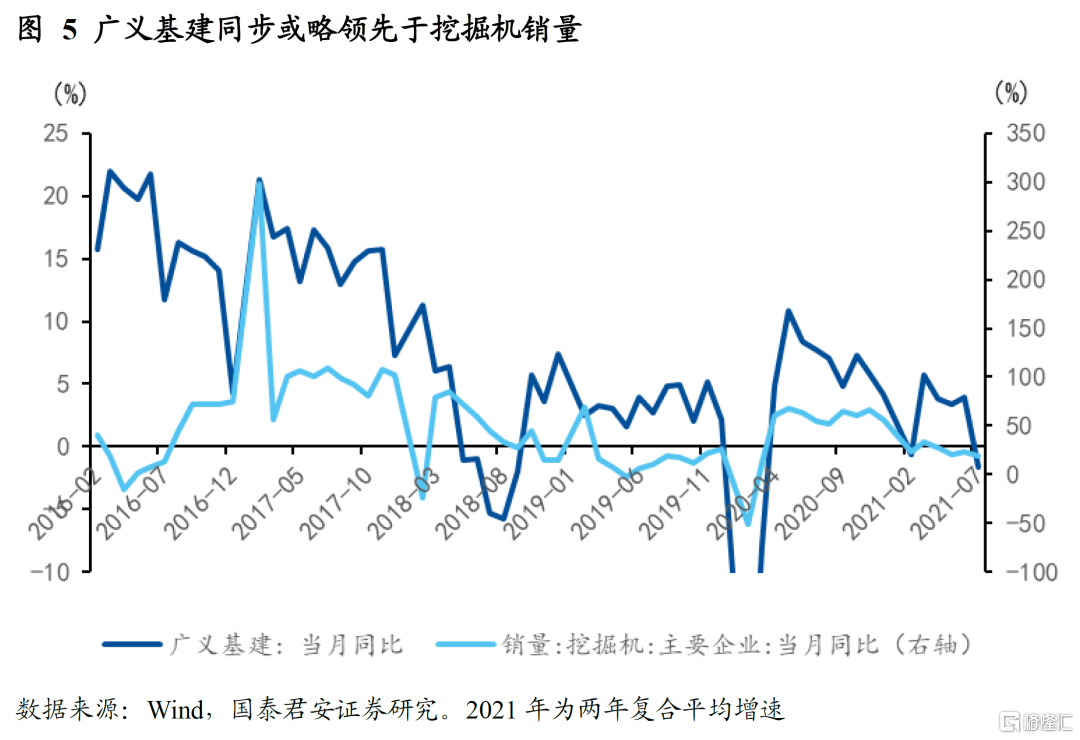

第四,广义基建对挖掘机销量具有较好的同步性或1-2个月的领先性。挖掘机是进行基础设施建设必不可少的工程设备,但基建企业从观察到基建反弹到购置设备需要一定的反应时间,在购置新设备之前可以选择提高开工时间,因此从数据表现来看,广义基建对挖掘机销量基本同步或存在1-2个月的领先。

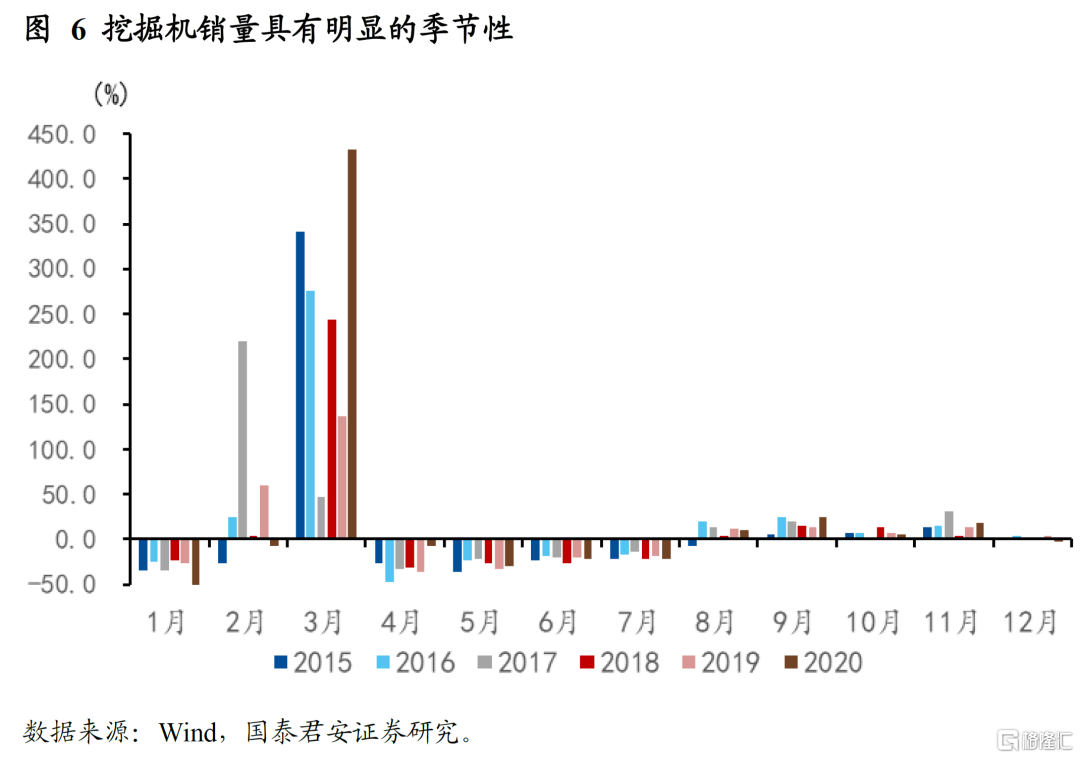

第五,短期来看挖掘机销量具有季节性,与基建投资的季节性相对应。从环比季节性来看,全年挖掘机销量在3月份最强,原因是春节过后天气转暖,基建开工火热,被称为“春季躁动”;除此之外,9-11月挖掘机销量也有小幅回升,原因一方面度过了高温和极端天气较多的二季度,基建进度在秋季再次加快,另一方面是为年底春节前赶工做准备。

2. 挖掘机销量的三因素分析框架

综合以上分析,我们可以得出分析挖掘机销量的三因素框架,分别是设备更新周期、国内基建需求和国外需求。每一轮挖掘机销量的高增,我们都能从这三个因素中寻找到源头。

2006-2007年:国内基建需求旺盛+海外需求共振。全球金融危机之前,我国正处于新一轮经济周期的上行期,广义基建投资增速大部分时间维持在20%以上(2007年短暂降至16%);与此同时,全球经济景气度也较高,挖掘机出口占比在10%左右。两方面因素支撑挖掘机销量大幅增长。

2009-2010年:4万亿下的基建投资需求支撑。2009年为应对全球金融危机出台4万亿经济刺激计划,使得2009年广义基建投资在2008年基数不低(22.7%)的情况下增速达到42.2%,成为挖掘机销量大幅增长的最主要的驱动力;而此时全球经济并未从金融危机中恢复,又遭遇欧债危机冲击,挖掘机出口占比处在历史最低水平的1%-2%。

2013年:小规模设备更新+海外需求回暖+国内基建反弹。2013年挖掘机销量的反弹是三种因素共同作用的结果,但驱动力都不强。第一,发达国家逐渐从全球金融危机和欧债危机的阴霾中走出,挖掘机的海外需求有所回暖,挖掘机出口占销量的比重恢复到金融危机前的水平;第二,2013-2014年广义基建投资增速连续两年回到20%以上;第三,2006-2007年销售的挖掘机出现部分设备更新需求。尽管三种因素叠加,但由于2009-2010年大规模基建投资对挖掘机销售造成一定透支,再加上全球经济复苏的基础并不稳固,2013年挖掘机销量仅小幅反弹。

2016-2018年:大规模设备更新+全球贸易共振。一方面,2009-2010年销售的挖掘机到了大规模设备更新时期;另一方面,全球经济景气度显著回升,全球贸易共振,带动挖掘机出口高增,占挖掘机销量的比重升至10%左右。需要指出的是,这一时期基建投资处在快速下行期,国内基建需求并未对挖掘机销售形成支撑。

2020年:小规模设备更新+海外需求支撑。一方面,2013年小幅反弹的挖掘机面临部分设备更新需求;另一方面,疫情后海外需求复苏+中国产能恢复快促使挖掘机海外出口高增。在此期间,国内基建投资恢复节奏偏慢,并未对挖掘机销售形成支撑。

3. 挖掘机销量会反弹吗?略好于2019年

2020年挖掘机销量的反弹与国内基建需求关系不大,主要体现了设备更新和海外需求支撑;2021年至今挖掘机销量的下滑则体现了设备更新结束和海外需求见顶后,国内基建投资偏弱和房地产高位回落、新开工不足的影响。那么,2021年挖掘机销量表现将会如何呢?由于2020年存在设备更新需求的干扰,我们以2019年为基准,展望2021年挖掘机销量增速情况。

首先,根据我们对基建增速的最新预测结果,2021年全年广义基建同比增速在5.4%-6.8%之间,两年复合增速在4.4%-5.1%之间,比2019年的3.33%改善了30%到50%;同时我们预计房地产投资全年增速为6%,两年复合增速为6.5%,比2019年的9.9%恶化了34%。我们在前文中提到,房地产开发主要用到中型挖掘机,占整个挖掘机销量的比重大约1/3,因此房地产高位回落主要拖累这1/3的中挖销量。

其次,预计下半年挖掘机出口将高位缓慢回落,前7个月出口占比达到14%,2019年全年为11.3%,预计2021年全年挖掘机出口占比略高于2019年或与2019年持平,对应10%的出口份额与2019年的表现也基本持平。

综合以上因素,我们认为2021年全年挖掘机销量增速在15%-20%之间,显著低于2020年,略好于2019年。