下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去一年多,受新冠疫情的影响,全球经济虽呈现疲软态势,但港股医疗和生物科技领域的IPO依旧十分火热,去年共有23家医疗健康企业在香港上市,其中包括了康方生物-B(9926.HK)、诺辉健康-B(6606.HK)等在内的多家生物医药公司。

而医药股一直是资本市场的香饽饽,2020年恒生香港上市生物科技指数上涨49.5%,大幅跑赢恒生指数的-3.7%。这之中,于2019年初在港股上市的基石药业-B(2616.HK)表现更是尤为抢眼,从今年3月至6月的短短三个月时间内,股价一度飙涨超120%。

二级市场亮眼表现的背后离不开其重磅新药上市迎来的商业化,随着中期财报的到来,也给了我们一个不错的观察窗口,进一步探析公司的价值与投资机会。值得一提的是,基石药业已被纳入恒生综合指数,并于9月6日正式生效。由于恒生综合指数是港股通样本基础,因此,恒生系列指数调整生效后,基石药业也于生效当日正式纳入港股通。

随着这份中期成绩单的出炉,叠加正式纳入恒生综合指数和港股通,并以此带来市场关注度的扩大以及被动资金的加持等,基石药业在多重利好催化之下,后续行情走势将颇为引人期待。

1、商业化首秀成绩亮眼,开启新一轮估值增长

8月26日晚,基石药业发布了2021年中报,公司上半年推出的两款重磅药的商业化率先成为投资人关注的焦点。

财报显示,两款上市新品泰吉华®和普吉华®在短短两个月内销售业绩分别达到3360万元及4580万元人民币。

毫无疑问,公司交出了一份靓丽的商业化首秀成绩单,向市场证明了基石药业不仅有着强劲的研发创新能力,在商业化的能力上同样不容小觑。

在笔者看来,优异的成绩背后,公司强大且高效的市场准入能力和商业化效率值得报以十二分的关注。

今年三月最后一天,泰吉华®获得中国国家药品监督管理局(NMPA)批准上市,而在5月6日,该款新药即在北京大学肿瘤医院、北京大学人民医院等近三十家医院同步开出首批处方单,并正式面向全国多个省市的五十多家院内和院外药房供药。

而于3月24日获批的普吉华®,在6月21日就已经在广东省人民医院等近百家医院开出近200张处方单,并面向全国近70个城市约80家药房供药。

不论是从产品快速推向市场,还是在取得了理想的销售业绩上,都不难看出基石药业在商业化上突出的实力。要知道新药上市往往只是万里长征的第一步,其上市后的商业能力才是更为考验创新药企的关键所在。一方面在于产品是否得到市场的认同,另一方面也在于公司商业化体系的建设能力。从这点来看,基石药业的成绩已经是有目共睹。

俗话说,罗马不是一日建成的。在两款药品面向市场之前,基石药业就已经做了大量前期准备工作,公司对全国市场进行了加速覆盖。

截至目前,基石药业的销售渠道已经覆盖了中国超过130个城市的400多家医院,且其精准治疗药物已覆盖的医院占相关市场约70-80%,已被纳入20项主要商业保险及政府保险计划。

在2021年上半年,基石药业的商业队伍人数已从2020年底的200人扩张至300人左右,预计会在2023年扩展到600人左右,将为后续上市的新药提供更广阔的销售渠道,推动产品实现商业化。

与此同时,为了助推后续上市的新药舒格利单抗能在中国大陆更好地实现商业化,基石药业与辉瑞就舒格利单抗在中国大陆的开发和商业化达成战略合作,目前辉瑞拥有中国肿瘤销售团队规模超1000人,覆盖超过300个城市和2600多家医院。此外,辉瑞拥有覆盖5个治疗领域的11个肿瘤药国家医保目录谈判的丰富经验,也有助于舒格利单抗在上市后将其尽快纳入医保,以最大化产品的可及性。

而公司在商业化能力上的突出表现,将为其带来更大的市场机会,这也势必将成为驱动其在资本市场估值增长的催化剂。随着重磅药品上市带来的强劲业绩预期,公司也已经迎来了新一轮估值增长。

2、重磅上市药品构筑市值强力支撑

核心产品投放市场可以说是创新药企“跨龙门”的惊险一跃,最终展现的成果如何直接将影响到市场的预期。而基石药业交出的这份财报带给了市场惊喜,从二级市场的表现来看,近期公司股价亦呈现明显走强趋势,体现了市场资金对其给予了积极反馈。

从两大上市药品的具体情况来看,差异化的创新路径以及所布局的庞大潜力市场,为后续业绩带来了支撑。

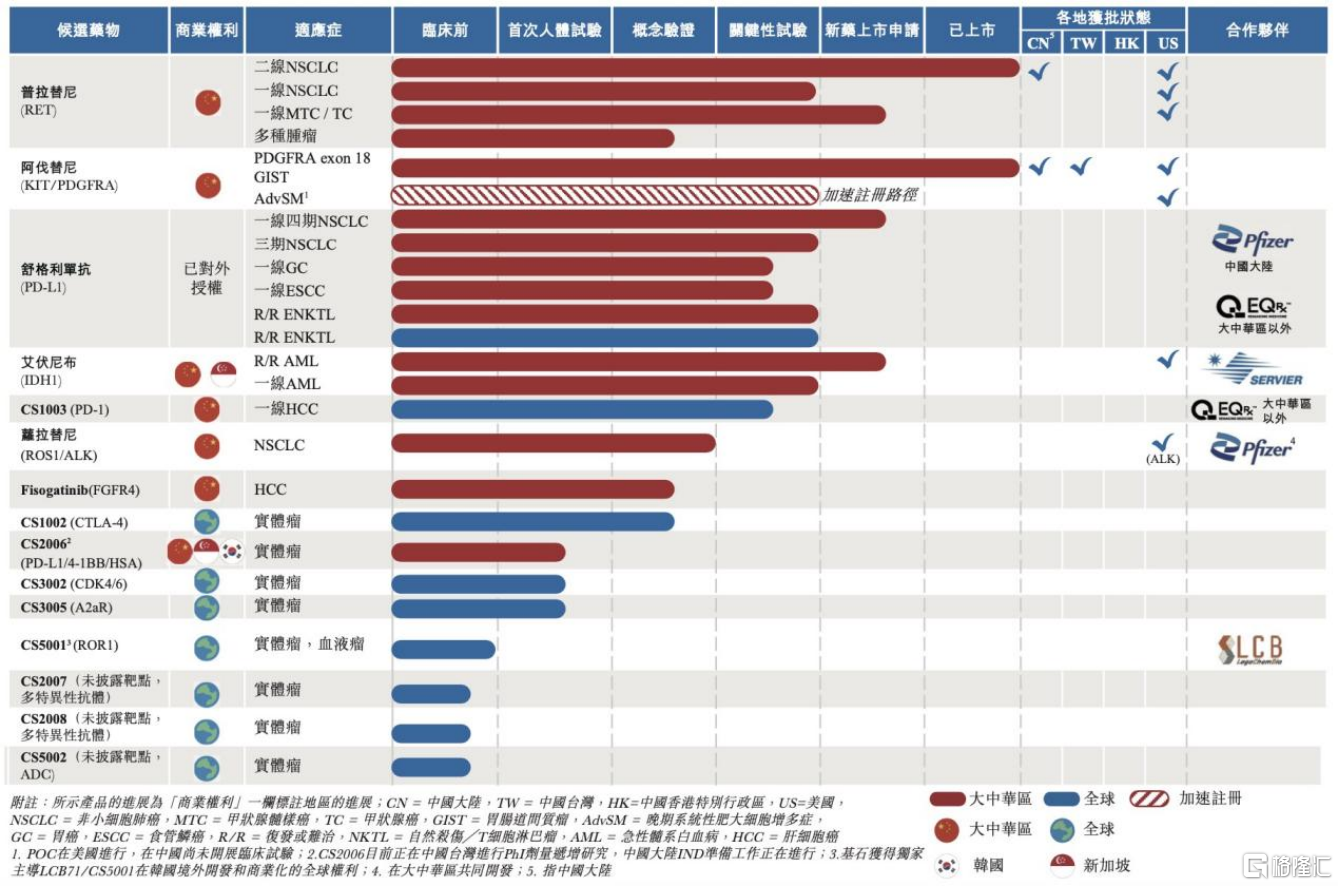

具体而言,公司第一款上市新药普吉华®(普拉替尼),其在中国申请的适应症是:用于治疗经含铂化疗的RET融合阳性的非小细胞肺癌患者。作为国内第一个针对RET融合阳性的靶向药,同时针对的又是肺癌这样的国内患病率第一高癌种,其市场潜力不容置疑。此前人民日报发文,截止2020年,全球新发癌症发病率最高的为肺癌,而我国每年新增肺癌患者就超过了82万,相比2019年的78.4万,仅仅一年增长率就达到了4%。另外,据统计RET融合阳性的中国患者每年新增8万人。

作为国内率先跑出的RET抑制剂,普吉华®具有显著的先发优势,同时其在拓展适应症上亦显示出相当大的潜力。在今年4月底,普吉华®用于RET突变MTC和RET融合阳性TC的适应证获得NMPA受理并被纳入优先审评,这比原计划提前了半年。目前中国RET突变型甲状腺髓样癌患者尚无有效的获批标准治疗方案,随着此次被NMPA纳入优先审评这也意味着其有望成为首个获批的RET变异甲状腺癌的精准靶向药物。而凭借适应症的广泛布局、优越的有效性和首创价值,其市场潜力和价值也将进一步放大。

近年来,越来越多的抗癌药被纳入了医保范畴。据2020年医保谈判目录中显示,去年被纳入医保谈判目录的抗癌药主要适应症包括黑色素瘤、非小细胞肺癌、霍奇金淋巴瘤、食管癌、肝癌、头颈部癌等。而近期,国家医保局最新发布了一份《关于公示2021年国家医保药品目录调整通过初步形式审查药品及信息的公告》,目前共有271类药品已经通过了初步审查,这其中合计有58类抗肿瘤药物在初审名单上,也出现了国产药品的身影。因此,凭借着显著的疗效和安全性,普吉华®后续进入医保也将值得期待。

从第二款新药泰吉华®(阿伐替尼)来看,虽然其针对的不可切除或转移性GIST患者群体数量较少,但是基石切实的考虑到了临床的需求,解决这类疾病突变患者此前无药可用的窘境。这也反映出公司在新药研发上高度关注患者未被满足的临床需求,兼顾了社会效益与经济效益。

可以说,研发成果转化后的商业化使公司价值曲线迈向新的转折,基于公司两大创新药品带来的业绩潜力,公司已经开启了新的增长模型,商业价值迎来加速释放。而两大创新药品也为公司的估值提供有力支撑,随着盈利能力的快速提升,后续业绩与估值在资本市场上有望形成共振上行。

3、创新管线加速推进打开估值空间

在新药对估值支撑的前提下,决定公司估值增量空间的则是需要关注其在研管线所展现的价值。

截至2021年上半年,基石药业已在多个肿瘤治疗领域及相关适应症上建立了成熟管线,并相继取得了不同程度的突破。

如目前用于治疗IDH1突变复发/难治性急性髓系白血病的艾伏尼布已于8月份获得了国家药监局的受理并获得优先评审资格,是国内首个疗效明确且安全性良好的IDH1抑制剂。预计会在今年底或明年一季度获得新药上市申请(NDA)批准。

另外在8月份,公司合作伙伴施维雅发布有关艾伏尼布与阿扎胞苷联合治疗未经治疗的IDH1突变急性髓系白血病的全球III期研究正面顶线数据,由于疗效优异该研究停止进一步入组。

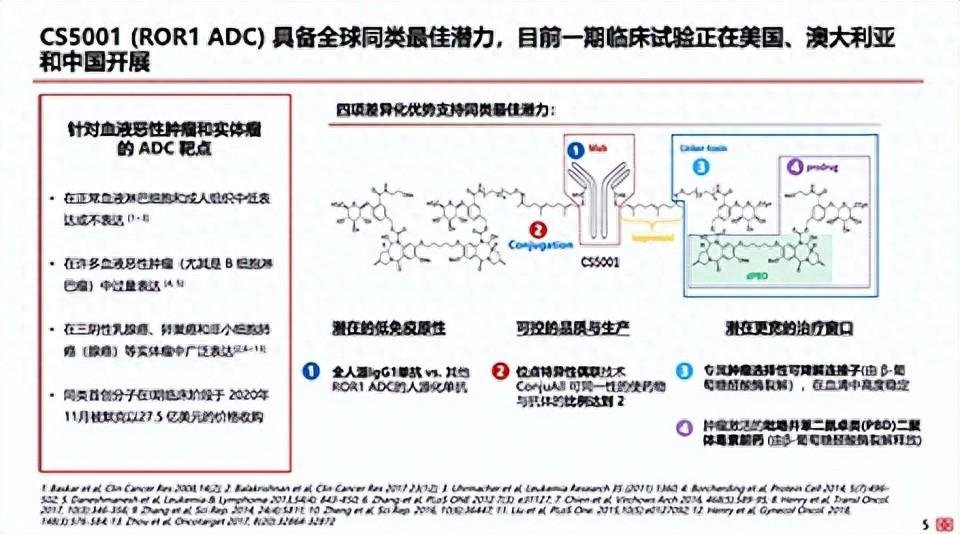

其中特别值得关注的是,公司自主研发的舒格利单抗。作为一种全人源全长抗PD-L1单克隆抗体,其能够降低患者的免疫原性及病毒风险,与同类药物相比,不易引发ILD等副作用,具有更好的安全性优势。

值得一提的是,9月2日,中国国家药品监督管理局(NMPA)已正式受理了基石药业所递交的舒格利单抗治疗局部晚期/不可切除(III期)非小细胞肺癌的新品上市申请;与此同时,舒格利单抗治疗转移性(IV期)非小细胞肺癌的新药上市申请已于去年获NMPA受理,目前正在审评中,预期将于今年年底获批。这意味着舒格利单抗有望成为全球首个同时覆盖局部晚期/不可切除(III期)和转移性(IV期)非小细胞肺癌全人群的PD-L1单抗。

除了肺癌领域,目前舒格利单抗已进行多项注册性临床试验,包括一项针对淋巴瘤的II期注册临床试验(CS1001-201),以及四项分别在III期、IV期非小细胞肺癌、胃癌和食管癌的III期注册临床试验。与此同时,舒格利单抗联合fisogatinib(非索替尼)用于不同的适应症的试验也在顺利推进,有望在多种疗法上实现突破。

同时可以看到,舒格利单抗在适应症的覆盖上也做出了不输罗氏和默沙东等进口产品的成绩,其在胃癌、食管癌等多个常见癌种上都有临床数据的支持,更好地扩大了其适应症的范围。

(来源:公司公告)

照此推算,如果基石药业的PD-L1产品能够在今年底顺利面世,其不仅能为患者提供更加便利的临床治疗选择,把握住国内广阔的市场前景;同时还能在宏观层面给公司的产品线注入新的生命力,使公司在肺癌精准治疗与免疫治疗领域进一步建立起自己的话语权,在行业中占据绝对优势。

值得一提的是为进一步扩大海外市场的药物适应症试验范围,基石药业还和EQRx共同与美国、英国及欧盟等全球主要市场的利益相关者就舒格利单抗治疗非小细胞肺癌适应症的注册进行洽谈,如果产品能够成功在全球其他国家成功上市,也将进一步扩大公司全球商业化的道路。

在强劲的自主研发实力下,基石药业亦积极与国际医药巨头展开战略合作进一步拓展管线。如在今年上半年公司就进一步深化了与辉瑞的合作,针对ROS1阳性晚期非小细胞肺癌开展合作研究,共同开发劳拉替尼。劳拉替尼是辉瑞全球管线中的新一代ALK/ROS1靶向药物,在国内属于一款满足临床需求缺口的药物。此次基石药业与辉瑞的协力合作不仅可以将新的肿瘤疗法引入国内市场,同时也将与国际医药巨头形成更紧密的合作关系,为未来在研发、商业化等方面的进一步合作奠定基础。

从公司管线的布局来看,实际上也可以梳理出公司的优势特征,即对具备同类首创(FIC)和同类最优(BIC)第一梯队潜力的品种进行开发,做出短期内不可替代的新药。公司以BIC/FIC为研发的战略重心,有助于新药在上市后获得自主定价权,并以此斩获更大的市场机会。

所以基石药业已经上市和未来即将上市的几款新药,都朝着FIC或BIC的方向努力,在首创性、独特性等优势支撑下,其在临床开发上也有望得到诸如优先审评、加速批准和临床急需用药名单等政策助力,取得市场先机。同时这也将赋予其后续业绩的持续性和爆发力,并为其打开估值天花板。

从目前管线进展以及商业化运营情况来看,公司在优异的在研产品布局以及商业化能力搭建之下,已经形成了一条“上市产品快速放量—驱动盈利提升—反哺创新发展”的循环模式。后续随着公司更多极具竞争力的新药陆续获批上市,无疑也将给其在资本市场的价值带来新的突破。

4、小结

基石药业作为一家生物制药公司,最重要的护城河就是研发和商业化的能力。从诞生之初,基石药业就将研发布局在市场空间最大的肿瘤赛道上,公司专注中国高发癌症,覆盖五大高发肿瘤,拥有非常广阔的市场前景。而随着上半年重磅产品的面世也使得公司的业绩表现迎来了新的转折点,为后续的研发带来了强劲源动力。

公司高度重视研发,从中期业绩报来看,其中按照非国际财务报告准则计算,扣除以股份为基础的付款开支后的研发开支为4.45亿元,该研发费用在同类香港上市公司中排名处在领先位置。

随着未来更多新药的获批上市,公司强劲的研发能力还将不断得到巩固。而其打造的具有领先优势的产品也能推动公司站稳海外市场,凭借公司强大的商业化能力,进一步助力其在行业内形成一条“不可替代”的独特发展路径——以更多适应症覆盖的优秀新药抢占市场份额,保障公司实现商业价值的最大化。

看回以往创新药研发上市后的走势,无疑都是这一发展路径,而拥有多个即将通过NDA的产品的基石药业相信也将做得更好,随着公司在今年业绩打开全新的上升通道,相信也能推动其在资本市场迎来价值重估。