下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

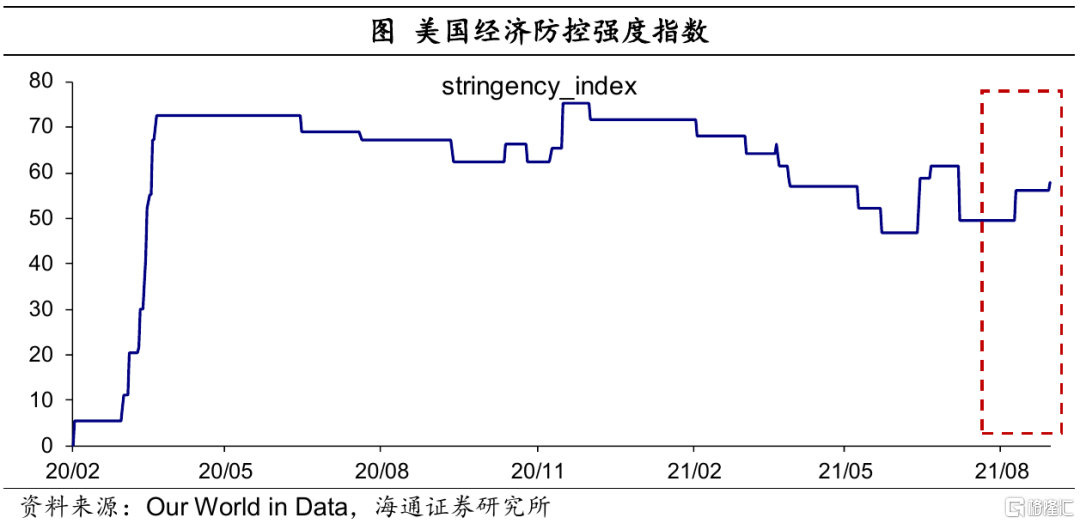

8月美国非农就业不及预期很大程度上或与疫情干扰有关。与7月不同的是,8月新增确诊病例和死亡病例都大幅抬升,受此影响,疫情防控强度小幅上升、美国居民就业意愿有所下滑,加之部分学校延迟开学,对经济和就业的恢复产生了较大的干扰。疫情冲击最大的仍是服务业,不过影响已大幅减弱。

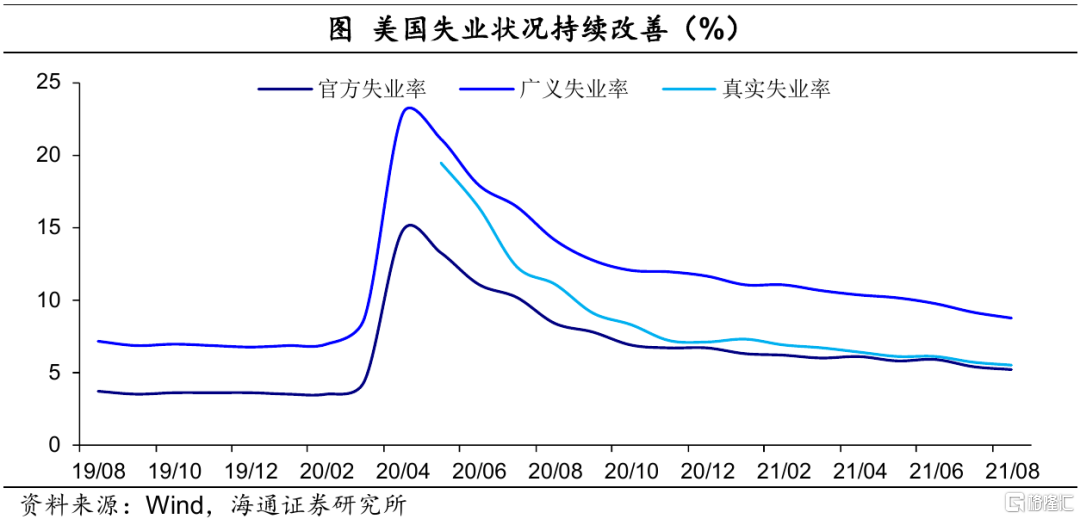

失业状况已大幅改善,且永久性失业继续改善;但美国劳动力市场“失业多”与“招工难”的扭曲现象仍存,一方面,或与疫情冲击有关;另一方面,或与劳动力寻求更高工资有关。

自去年5月至当前,美国就业损失已经恢复76.2%,高于上一轮释放Taper信号时的73.5%;失业率也远好于上一轮的7.5%。从美联储逆回购操作量来看,美元流动性依然处于严重过剩状态,Taper的基本面条件其实已经具备。我们认为,美联储9月明确Taper路线图的可能依然存在,不过Taper在年内落地实施可能已不大。

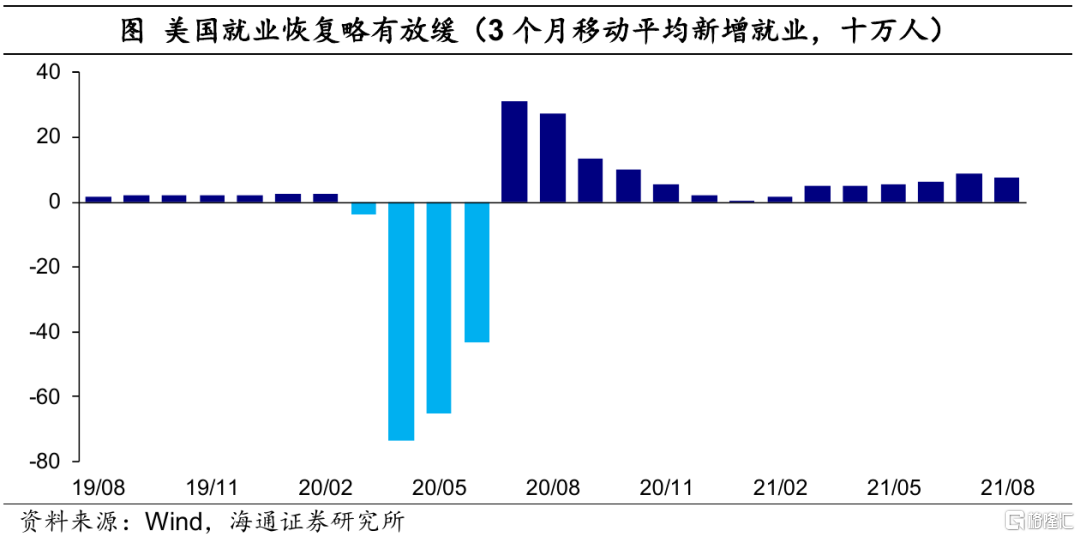

非农就业不及预期。2021年8月美国新增非农就业23.5万人,不及市场预期,为今年1月以来最小增幅。此外,6月上修为96.2万人,7月上修为105.3万人,8月平均新增就业(3个月移动平均)为75.0万人,不及上一月的87.6万人,就业恢复略有放缓。

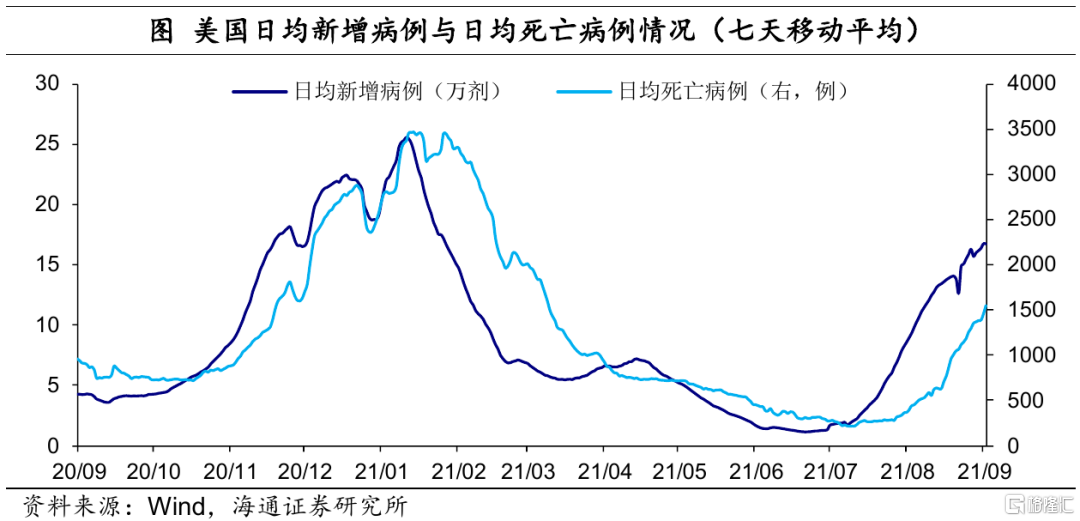

就业缘何不及预期?8月美国非农就业不及预期很大程度上或与疫情干扰有关。自7月以来,受德尔塔变异病毒扩散影响,美国疫情大幅反弹;截至9月3日,美国日均新增病例已经反弹至16.7万例,为今年1月以来新高。据Our World in Data数据显示,截至8月31日当周,过去两周美国新增病例几乎100%为德尔塔病毒感染者。

同样是受疫情干扰,8月与7月的表现为什么差别这么大?7月美国就业调查时,美国疫情仅小幅反弹,维持在相对低位;且最关键的是死亡病例几乎没有增加,一直保持在历史低位,因而疫情防控持续放松,居民就业意愿也较为强烈。而8月开始死亡病例在明显反弹,截至9月3日,美国日均死亡病例已经反弹至1647例,为今年3月以来新高。受此影响,疫情防控强度小幅上升、美国居民就业意愿有所下滑,加之部分学校延迟开学,对经济和就业的恢复产生了较大的干扰。

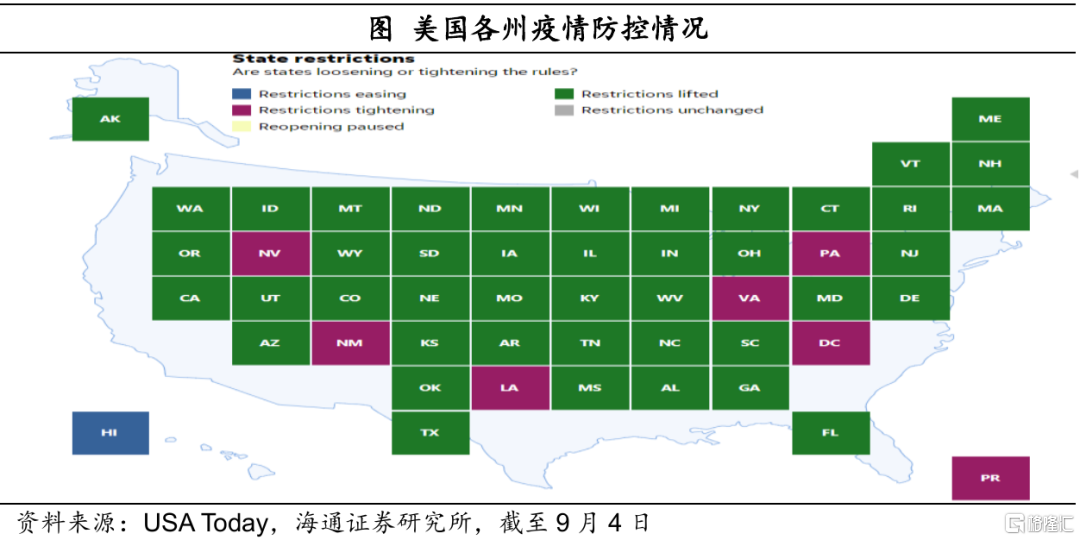

例如,内达华州宣布从7月30日起,要求疫情严重县的所有人必须在公共场所佩戴口罩(无论是否接种了疫苗);新墨西哥州也宣布自8月17日起恢复市内口罩规定等等。加州州立大学斯坦尼斯洛斯分校8月15日宣布将面对面教学推迟到10月1日;位于宾夕法尼亚州的匹兹堡大学也宣布调整开学计划, 8 月27日秋季学期正式开始,但是前两周将提供灵活选项,学生可以选择远程学习。此外,8月临时性失业比例较上一月也明显上升。

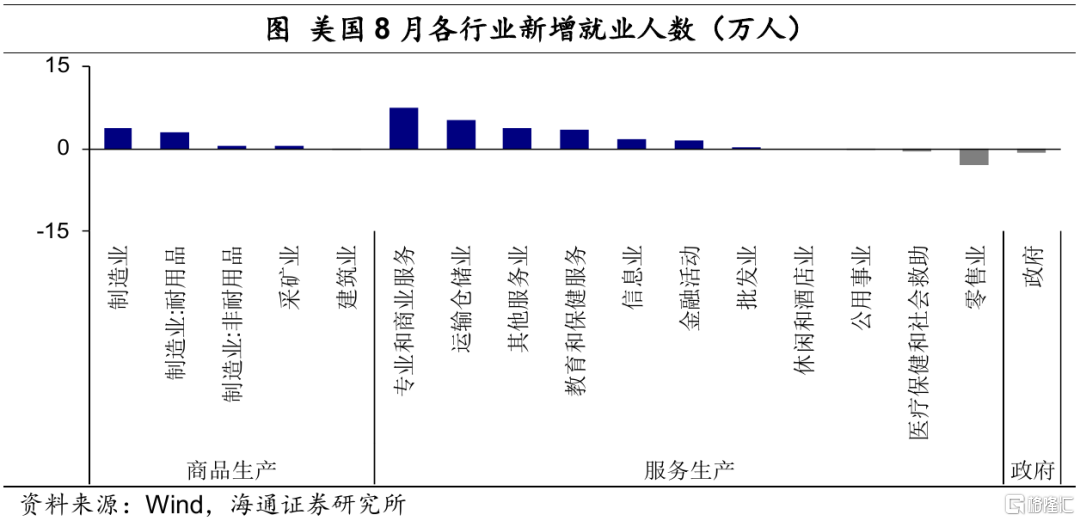

疫情冲击最大的仍是服务业,不过影响已大幅减弱。8月新增就业中超过8成来自服务业贡献,其次为商品生产。而8月就业不及预期的主要原因也是服务业恢复不及预期,尤其是休闲和酒店业,新增就业为0,此前月均贡献为30多万人。不过,疫情冲击已经有所减弱,例如去年12月,休闲和酒店业一度负增50万人。此外,8月政府就业也负增长,为今年2月以来首次,或与部分学校延迟开学有关。

就业状况到底如何?从失业率角度来看,8月美国官方失业率回落至5.2%,为去年3月疫情冲击以来新低;广义失业率也回落至8.8%,也为去年3月以来新低;并且,考虑分类错误后,真实失业率也较上一月下滑(5.7%)。此外,8月长期失业人口比例下降至37.4%,为去年12月以来新低。而失业率下行与劳动参与率不变的现象或与统计口径的差异有关,失业率由住户调查所得,而新增就业状况由企业调查所得。

从就业意愿来看,美国劳动力市场“失业多”与“招工难”的扭曲现象仍存。8月美国非劳动力中有就业意愿人数已经回落至疫情冲击以来新低;因辞职而失业的人数也较前2个月明显下滑。但根据Indeed数据显示,截至8月27日,美国招工需求较疫情前(去年2月)高出39.4%,创历史新高。

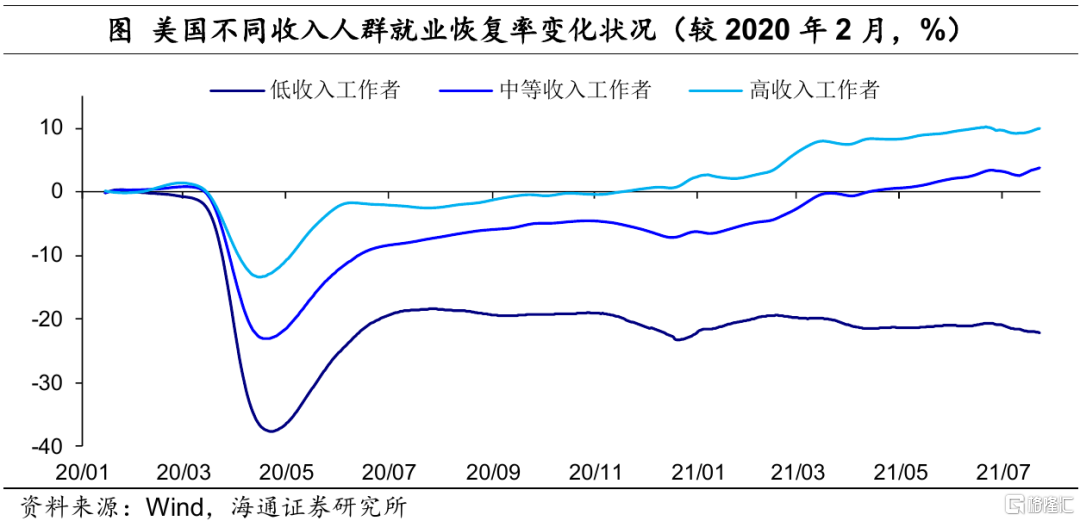

一方面,或与疫情冲击有关,例如8月新进入者失业人数较前2个月明显增加;另一方面,或与劳动力寻求更高工资有关,例如8月工资环比增加0.6%,高于前3个月;8月再就业者失业人数也较上一月明显增加;且就业恢复程度较低的仍是低收入人群,低收入人群就业率较2020年2月依然下滑20多个百分点。

8月就业数据会影响Taper节奏吗?对比上一轮美联储释放Taper信号时的就业状况发现,2013年5月美国失业率为7.5%,远高于当前的5.2%。自去年5月至当前,美国已经有17000万人重新回到就业岗位,按照就业损失恢复测算的话,美国就业损失恢复了76.2%,也已经高于2013年5月时的73.5%。而且从美联储逆回购的操作量来看,现在依然面临的是美元流动性严重过剩。从这个角度来看,Taper的经济条件仍然具备。我们认为,美联储9月明确Taper路线图的可能依然存在,不过Taper在年内落地实施可能已不大。