下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,有机硅板块集体高位回落,板块跌幅达6%,板块中包括晨化股份、兴发集团、恒星科技、三孚股份等多只个股盘中一度跌停。

其中,近期涨势最猛的合盛硅业股价盘中也从涨超6%一度跌超6%,振幅超过12%,目前股价报210.41元,总市值2245亿元。

近日有官方媒体评论资金在疯狂扎堆炒作锂材料及光伏相关概念,认为任何投资都不能脱离行业和企业的基本面,就算是锂电池这类中长期发展前景向好的领域,也不该透支短期业绩、忽视估值泡沫风险,这是各行业投资者都应有所悟的道理。

从消息面看,今天的有机硅大跌,或与此有关。

叠加这两板块在近期涨幅明显过高,资金由此产生了动摇,部分资金选择了高位抛售。

近两年,得益于国内通信电子、医疗、电力、汽车和建筑等行业对有机硅材料的旺盛需求,我国的有机硅产业发展十分迅速,部分龙头企业的股价最近更是疯涨。

目前金属硅夏季有效产能为346.6 万吨,冬季最低有效产能为238.6 万吨。地区分布上金属硅的扩产主要集中在低成本的新疆、云南地区。行业集中度上,合盛硅业2021上半年市占率 33%,占据绝对龙头地位。

合盛硅业是全球有机硅和工业硅双龙头企业,主要从事工业硅和有机硅等硅基新材料产品的研发、生产及销售,是我国硅基新材料行业中生产规模最大、业务链最完整的企业之一。

该企业成立于2005年,2006年开始专注手工业硅项目,2007年开始深耕有机硅业务,积极打造产业链一体化,十多年来始终专注于硅基新材料行业。

8月18日,合盛硅业披露了2021半年报,上半年公司实现营业收入约77.02亿元,同比增长84.11%;归属上市公司股东的净利润为23.72亿元,同比增长428.26%。

为什么增长的如此之快?合盛硅业方面表示,自进入2021年以来,公司工业硅的产能利用率有显著提升,产能同比也明显增加。

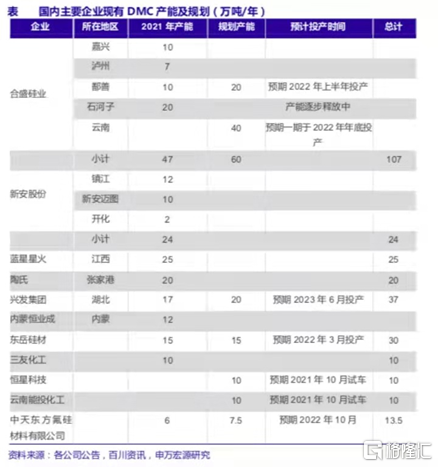

有机硅方面,合盛硅业有机硅单体产能规模从2017年的33万吨提升到了如今的93万吨,鄯善煤电硅一体化项目二期年产20万吨硅氧烷,下游深加工也已经开工建设,当前项目进度达到15%。

同时,伴随着企业产能的迅速扩张,叠加未来工业硅行业中小产能的逐步出局,合盛硅业有望获得更高的市场份额,业绩弹性也将迎来释放期。

在工业硅方面,合盛硅业的产能规模从2017年的35万吨扩张到今年的73万吨,位居全球第一,且该公司云南昭通有80万吨工业硅,型煤项目中报建设进度已经达到10%。

此外,预计昭通一期的40万吨项目,也将在今年第四季度开始逐步落地。

总的来说,合盛硅业凭借石墨电极配套、自身电厂等实现工业硅的绝对低成本,远期来看可以依托工业硅平台向硅基新材料领域拓展。

有机硅淡季不淡且价格创历史新高,这都是受益于海外国内的需求高增。

近期,国内DMC供应紧张局面加剧,本周国内有机硅中间体DMC价格上涨至33000-33300元/吨,部分价格甚至上涨至36000元/吨,环比上涨5%,同比上涨95%,根据卓创资讯测算目前DMC行业毛利约13000元/吨。

这一方面是受到原材料金属硅涨价推动;另一方面是因为终端需求良好:2021年上半年国内DMC出口16.1万吨,同比增长38.1%,预计全年出口有望超过30万吨。

此外,今年行业内的产能扩张比较少,类似有机硅这种电老虎行业,国家肯定是卡的死死的,大部分产能扩张都到2023年去了。

最受益的只有部分行业龙头。比如东岳硅材明年1季度新增30万吨的产能,所以它最近的股价弹性比较大;合盛硅业今年四季度则有40万吨的新增产能落地,这也是其一路上涨的原因之一。

目前,有机硅行业的竞争格局比较稳定,在技术上依然呈现多头排列走势。国内有机硅生产企业在经过洗牌之后,仅存11家,其中前五家产能占比72.5%。在未来三年,国内有机硅的新增产能规模巨大,头部企业或将以扩产以自用为主,竞争力将会进一步加强。

综合来看,有机硅市场仍然是缺货调货,相关企业开工负荷偏高,供给呈现短缺叠加价格高位,这使原本就氛围紧张的市场再度陷入疯狂之中。

据中信证券在有机硅行业的专题报告中表示,目前中国已经是世界有机硅生产核心,预计未来国内还将涌现多个有机硅细分龙头公司,建议布局拥有全套产业链的一体化企业,或拥有高端产品研发、生产能力的下游细分龙头。

根据西部证券研报分析,预计今年下半年工业硅将持续景气,而且这一轮高景气周期有希望维持两到三年。

总的来说,就算近两天有机硅板块出现了高位下滑的现象,但行业整体向好的趋势仍然是没变的。