下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月29日,依美实业控股有限公司(简称“依美实业”)向港交所递交招股书,创升融资是其独家保荐人。

依美实业成立于1993年,是一家成熟的电子材料及元件制造商,专业从事电子材料及元件的设计、研发、制造及销售。经营历史近30年,是九十年代初从海外进口电子材料到香港及中国市场的先驱企业之一。

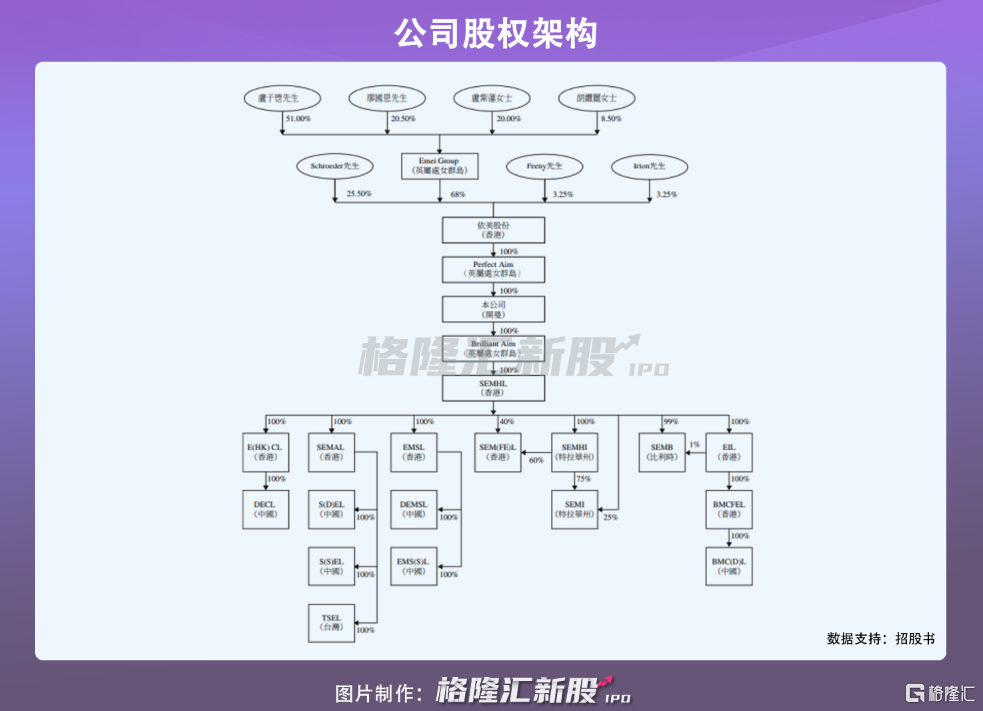

从股权架构来看,Emei Group持有公司68%的股份,Schroeder先生持有25.5%,Feeny先生和Irion先生均持有3.25%。

1

市场规模占比较低

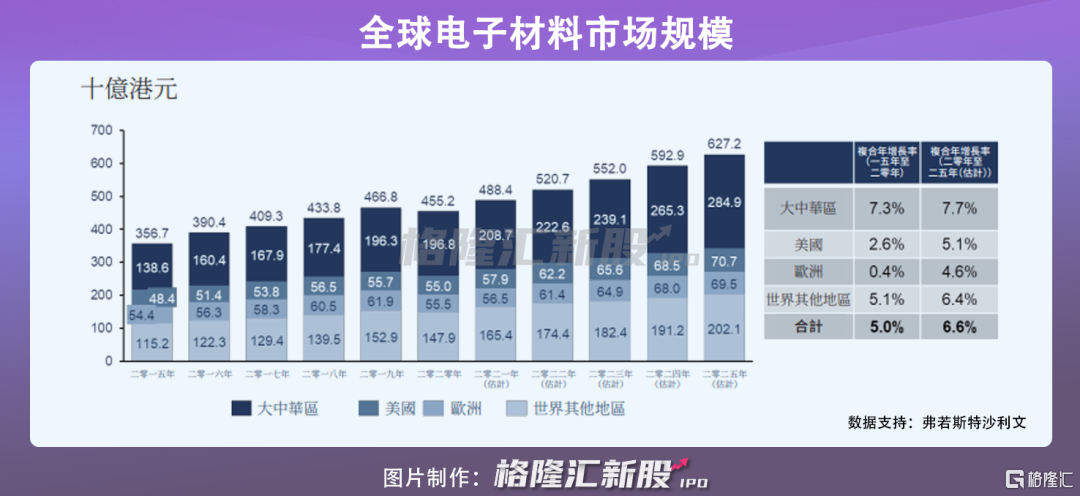

近年来,电子设备技术的不断升级,加快电子产品的迭代更新,对电子材料的需求量大幅增长。全球电子材料市场规模从2015年的3567亿港元增至2020年的4552亿港元,复合年增长率为5%。

但全球电子材料及元件市场十分分散,同时行业景气度较高,竞争也非常激烈。仅在大中华区,电子材料市场就有超过3000间公司,大部分为中国的本土公司,2020年前五大供应商合计占比市场份额约19.0%;而电子元件市场则有超过5000间公司,主要也是中国本土公司,2020年前五大供应商合计占比市场份额约12.5%。依美实业虽然是老牌厂商,但其电子材料仅占大中华区市场约0.1%的份额,电子元件仅占约0.001%份额。

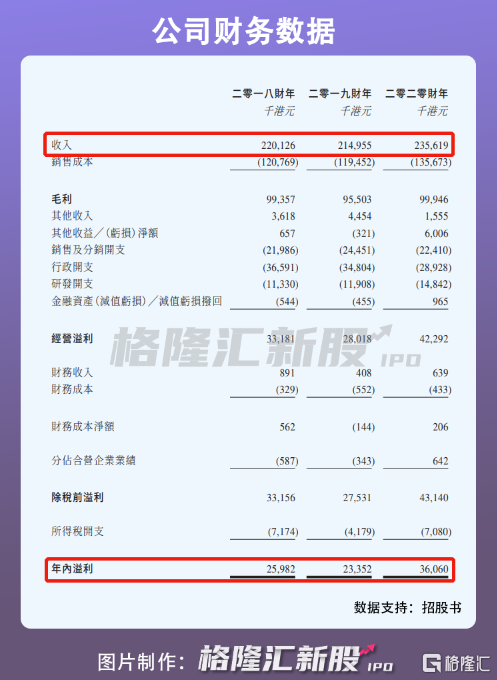

根据招股书显示,依美实业2018-2020财年营收分别为2.20亿港元、2.15亿港元、2.36亿港元,复合年增长率仅为3.5%。同时期,大中华区电子材料市场规模增速为5.3%,电子元件市场规模增速为2.2%。盈利情况相较营收情况乐观许多,净利润为2598万港元、2335万港元、3606万港元,复合年增长率约为17.8%。

由于市场竞争激烈,为了与海外制造商抗衡,中国制造商都在加大研发投入,依美实业也不例外。2018-2020年,公司研发投入分别为1133万港元、1191万港元和1484万港元,2020年同比增长24.6%。公司2018年和2019年的研发投入保持相对稳定,但2020年则进一步增长,只有紧贴市场的脚步,改进现有产品及开发新产品,才能保证自身竞争力。

2

海外销售占比超五成

依美实业主营产品有电磁屏蔽及导热材料、粘合剂和功能性油墨、团状模塑胶和磁性元件及电源。从收入结构细分来看,分别占比2020财年总营收的49.8%、22.1%、15.9%和12.2%。电磁屏蔽及导热材料是依美实业的主要收入来源,连续三年占比总营收一半。

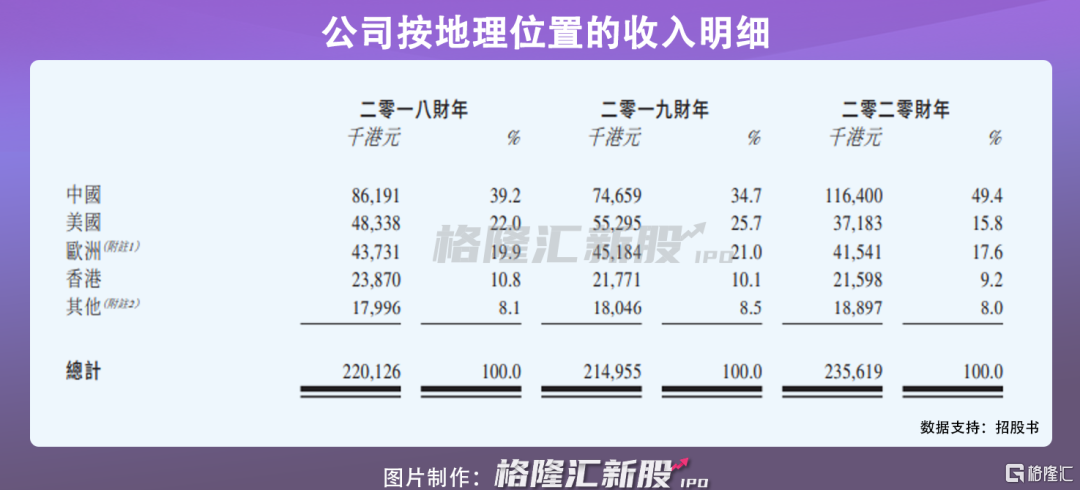

值得注意的是,依美实业海外营收连续三年超50%。其中,来自美国的销售2018年-2020年分别占比22.0%、25.7%及15.8%。受中美贸易战的影响,从中国进口至美国的产品中,须缴纳介乎7.5%至25%的关税;与此同时,公司也向美国购买如粘合剂、导电银墨及泡沫垫等若干材料,也须缴纳中国关税,对公司成本结构及销售利润都产生了不利影响。

中美局势尚不明朗,依然紧张,倘若双方发生政策变化,或导致缴纳更高昂的关税,对公司的整体业绩而言无疑是沉重的打击,因此依美实业仍需多拓展客户,尤其是积极开展中国的业务。

3

结语

受下游需求的增长,电子材料行业得到提振,全球电子材料市场规模逐年增长。依美实业的产品是制造下游消费电子的重要组成部分,公司盈利得以持续稳定,但市场竞争激烈且公司海外销售占比较高,在提高综合实力的同时还得进一步拓展国内业务,才能提高自身竞争力与同行抗衡。