下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概要:

二季度以来,10年美债利率最低下行至1.19%,美债为何超预期上涨?

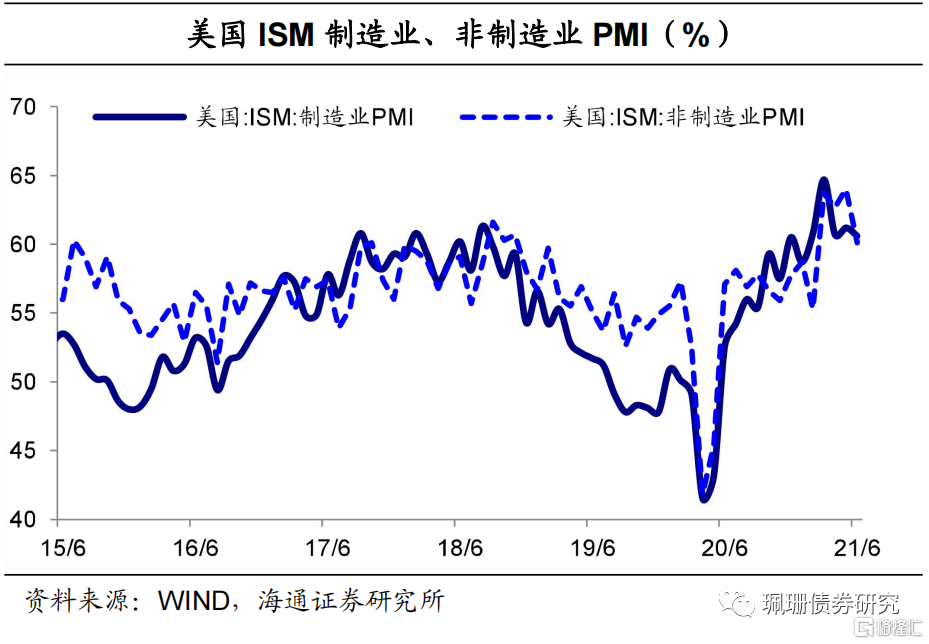

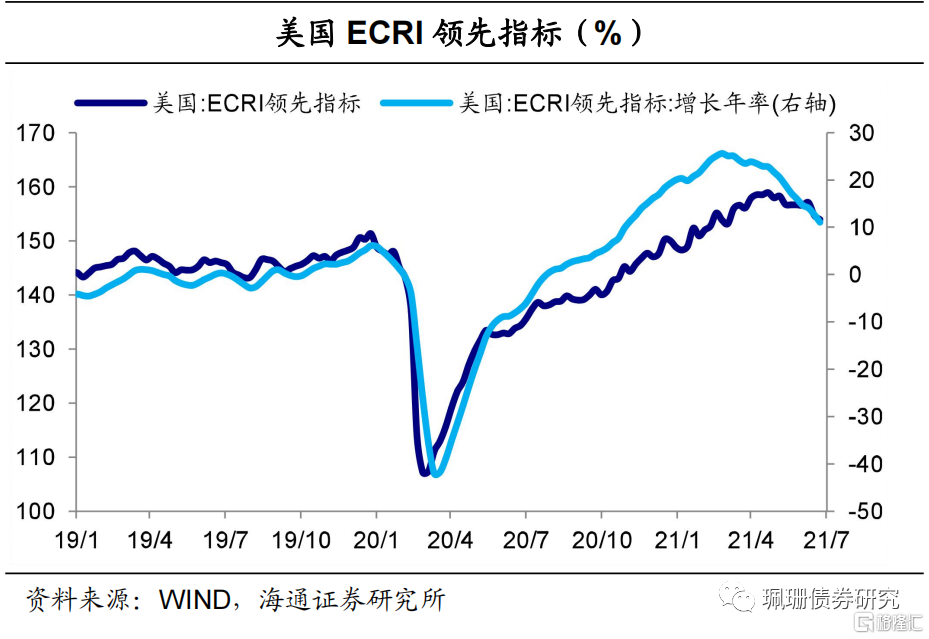

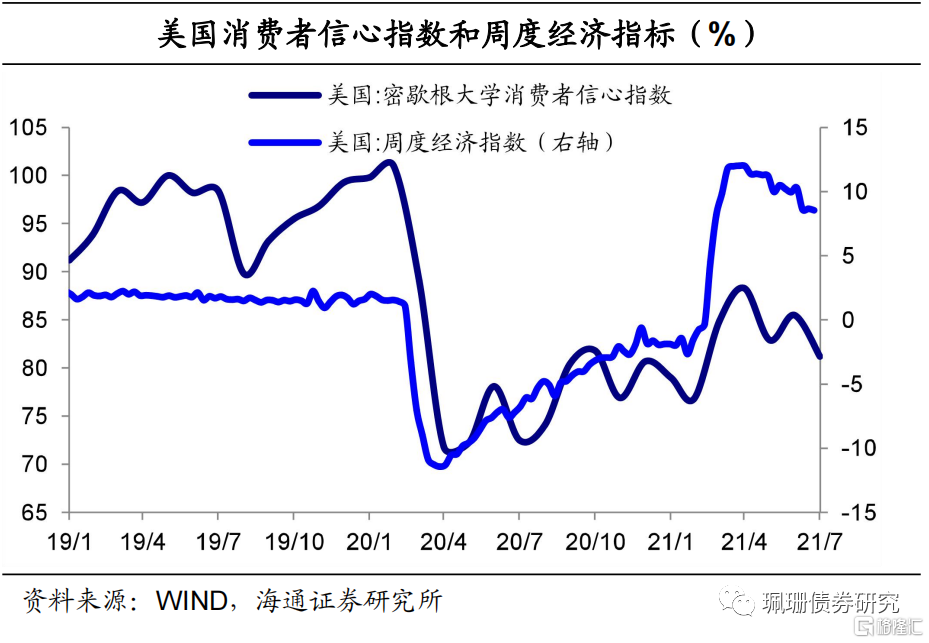

美国经济:短期扰动仍在,结构尚不均衡。其中美国制造业产能利用率在4 月回落之后回升趋势也很缓慢、ISM制造业和非制造业PMI自今年3月趋于回落、ECRI领先指标增长年率和密歇根大学消费者信心指数也均在今年3月末开始下降等,美国经济复苏放缓且不均衡,市场对美国经济前景担忧加重,故利多美债。

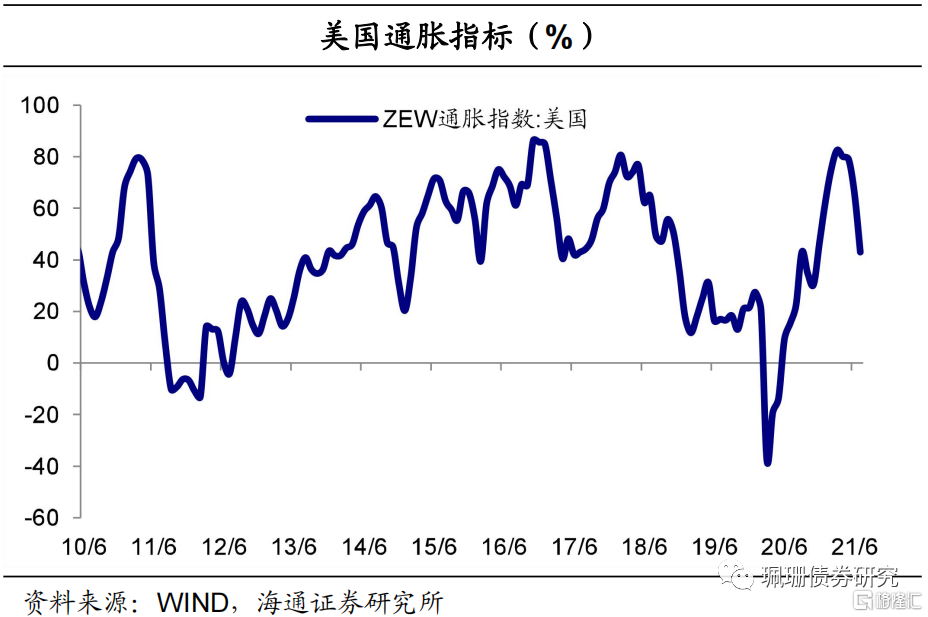

通胀预期回落,大宗商品涨价回调。今年3月至7月美国ZEW通胀指数连续4个月快速回落,10Y期TIPS隐含盈亏平衡通胀率也从6月开始回落,通胀预期的回落、全球经济修复放缓使得大宗商品涨价动力减弱,均带动美债利率下行。

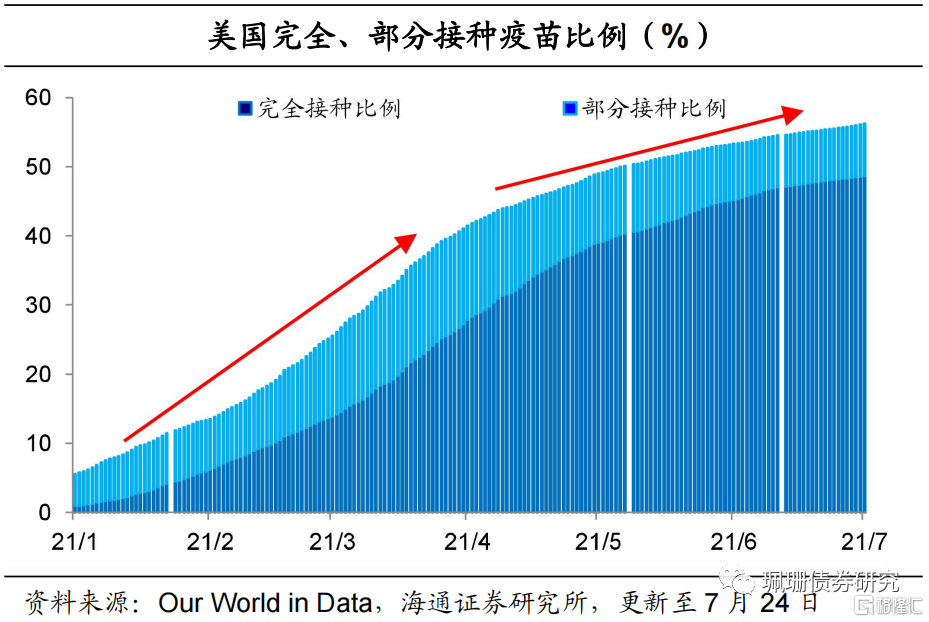

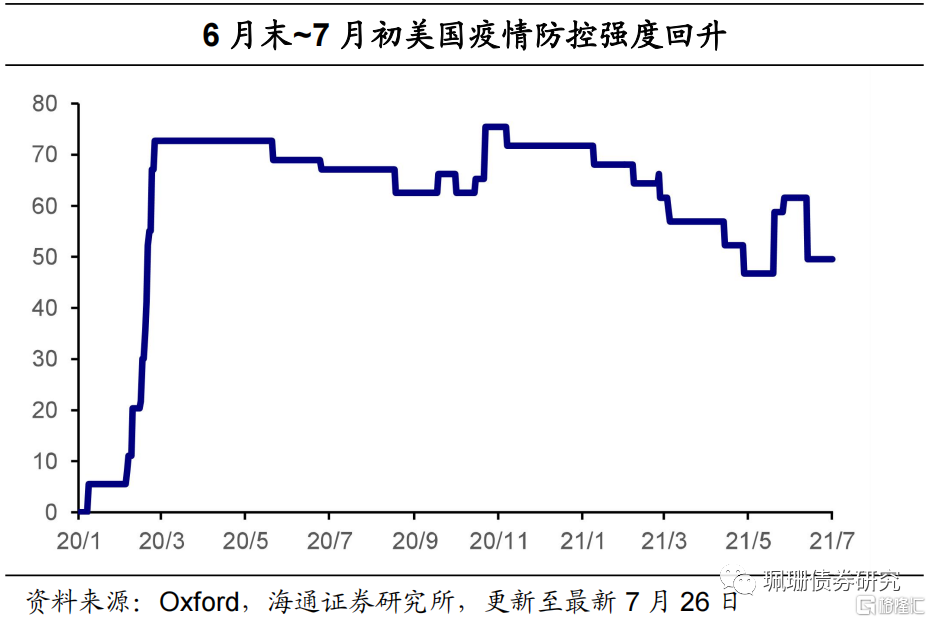

海外疫情反弹+美国罕见热浪冲击。今年2-4月中旬美国疫苗接种比例平均每月提升12pct,但之后疫苗接种速度放缓,叠加海外疫情偶有反弹+德尔塔病毒肆虐,1-6月美国西部干旱和罕见热浪席卷,市场避险情绪上升,进而利好美债。

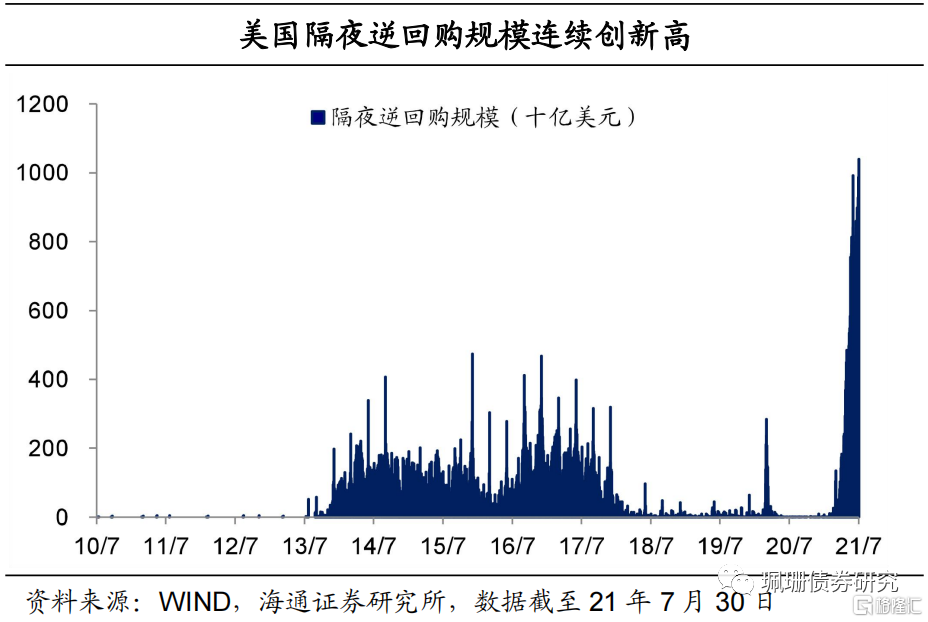

美国流动性依旧泛滥。今年6月17日-7月30日,每日隔夜逆回购规模基本维持在0.73-1.04万亿美元,远远高于2015年12月31日4746亿美元的历史高峰,显示美国流动性依旧泛滥。此外,今年上半年美债供给压力整体有所回落。

美债利率下行能否持续?预计易上难下但幅度可能较为有限,主要理由是:

美国经济复苏格局不变,复苏动力或放缓。IMF上调美国经济增速预测值,同时美国疫苗接种率处于全球较高行列而德尔塔病毒更多是对未接种疫苗的群体产生严重影响,随着美国疫情防控的逐步放开,前期偏弱的服务业消费有望逐步恢复,就业格局不断向好也将带动经济的改善,但考虑到制造业和非制造业景气度回落、市场领先指标和消费信心指数下降等,预计美国经济回升速度或放缓。美国通胀压力或回升。美联储货币政策报告显示通胀前景的上行风险有所增加。另外,IMF表示美国通胀有持续上升的风险,或需提前加息。

Taper愈发临近,美债上行压力或回升。7月FMOC会议显示,美国经济已经朝着缩减量化宽松所需的目标取得了进展,未来几次会议上将继续评估进展。在Taper信号释放至靴子正式落地之前,预计美债利率将有上行压力。美国流动性正在回收中。美国隔夜逆回购规模不断创新高,显示多余流动性正在被缓慢回收,美国财政部通过TGA释放流动性规模较为有限,预计美债利率上行压力或显现。此外,美债三季度净供给回升。美国财政部数据显示21Q3美国适销国债净发行规模约8210亿美元、较21Q2回升5000多亿美元。

我们认为后续美债市场多空因素交织,中期来看,年内美债利率或仍将趋于上行。短期来看,美联储偏鸽,债务上限问题尚未解决,美债利率或仍有下行空间但较为有限。此外,后续建议关注美联储议息会议和8月Jackson Hole会议。

对我国债市有何影响?由于中美利差相对较宽、货币政策周期不同步,即使美债大幅上行,对我国债市的影响也较为有限,730政治局会议释放政策偏松基调,意味着美联储Taper不改变我国货币政策方向,我国债市或依然将以“我”为主。预计美债利率波动对我国国债利率下行趋势影响不大,更多的是美国债市快跌扰动我国国债短期走势。展望后续,建议关注Taper信号以及靴子落地时间。

正文

1. 美债为何超预期上涨?

10年美债利率自3月下旬上行至1.74%的高点之后大幅下行,至7月19日更是下行至1.19%、回到今年2月初的水平,10Y-2Y美债利差也由3月下旬的158BP缩窄60BP至98BP,美债为何超预期上涨、后续还能继续下行吗?

1.1 美国经济:短期扰动仍在,结构尚不均衡

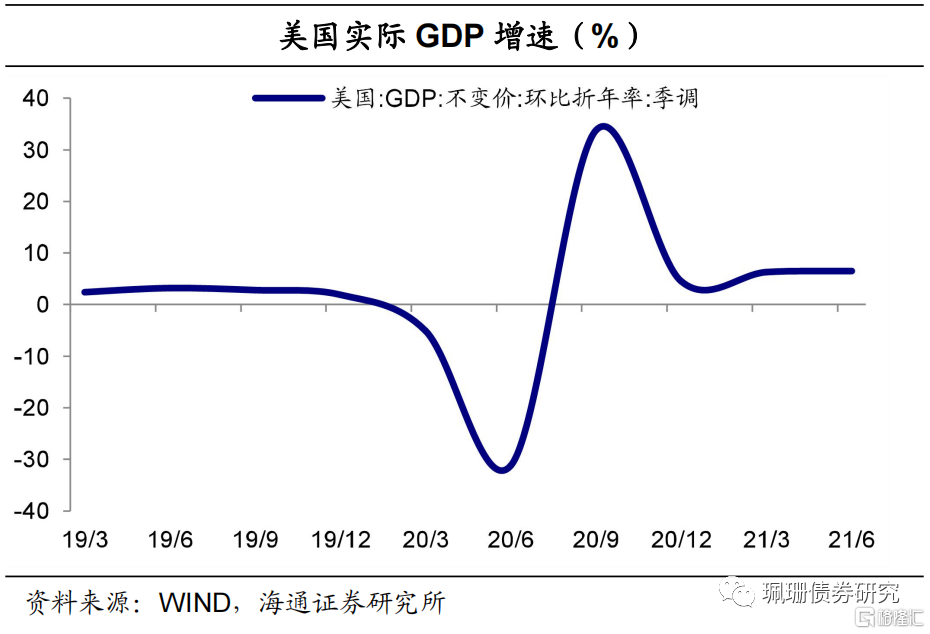

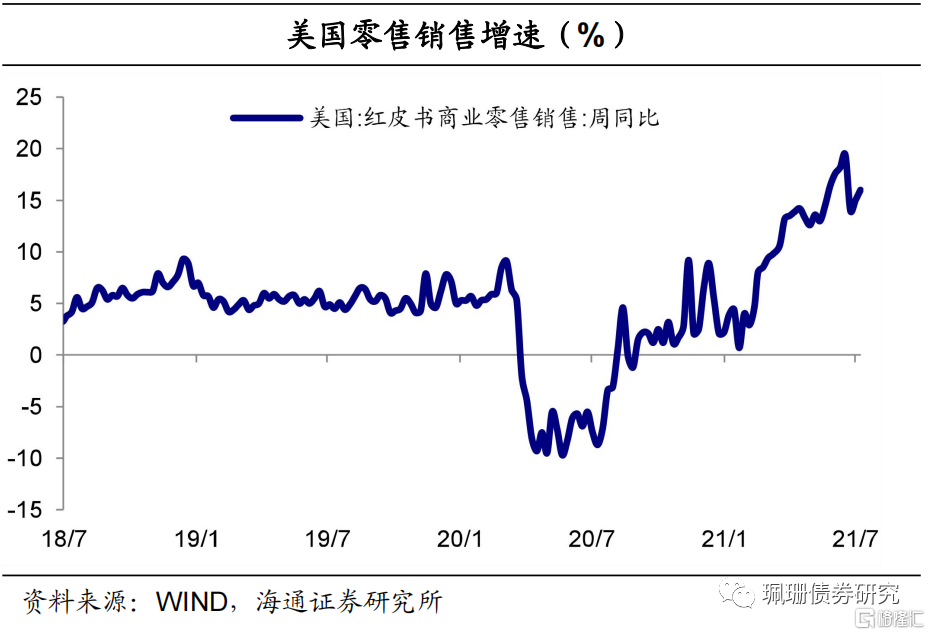

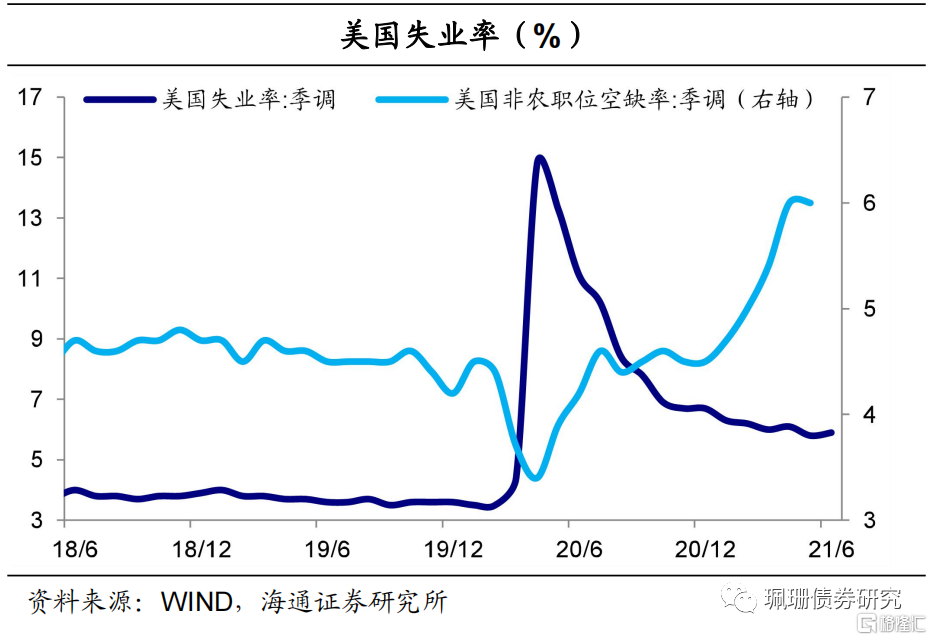

基本面修复放缓,市场对美国经济前景的担忧有所加重,因此对美债利空减弱。至7月31日,美国完全接种新冠疫苗的比例达到49%、仅部分接种的有8%,疫苗的接种使得疫情对经济的冲击逐渐减弱,去年下半年以来,美国经济快速改善,实际GDP增速(美国GDP环比折年率:季调)由去年Q2的-31.2%回升至今年Q2的6.5%、已超过19年同期水平但不及市场预期。虽然美国制造业、消费、就业等均大幅改善,但其经济复苏尚不均衡。美国红皮书商业零售销售同比(周度)从今年7月初开始趋于回落、制造业产能利用率在4月回落之后回升趋势也很缓慢、ISM制造业和非制造业PMI自今年3月趋于回落、ECRI领先指标增长年率和密歇根大学消费者信心指数也均在今年3月末开始双双下降,美国非农职位空缺率(季调)始终位于历史高位、6月份失业率小幅上行0.1个百分点。总体来看,今年3月末以来,美国经济复苏步伐放缓且呈现不均衡复苏,对美债的利空也减弱。

1.2 美国通胀预期回落,大宗商品涨价回调

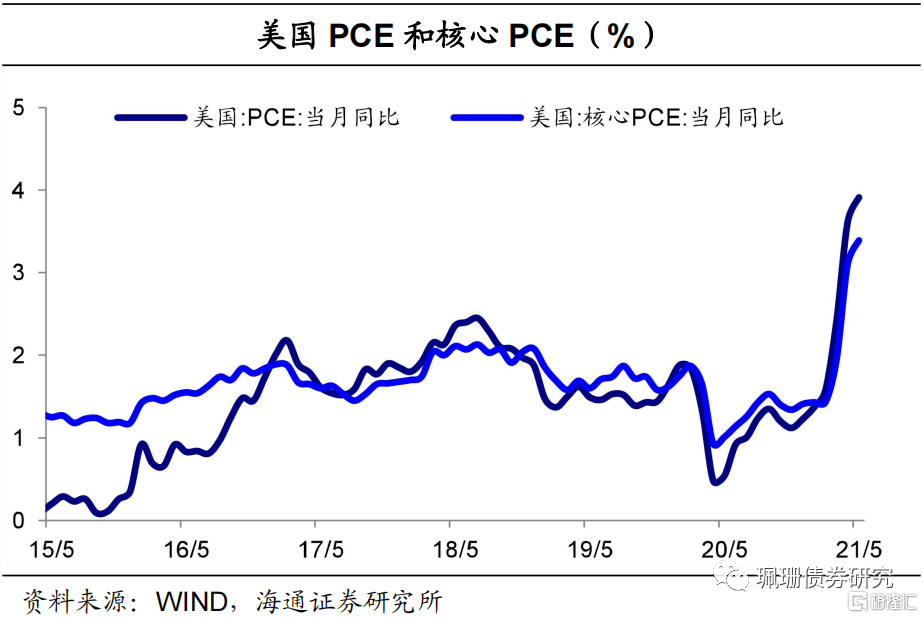

通胀读数高但通胀预期回落。美国6月核心PCE物价指数同比升3.54%,创1991年以来新高;6月PPI同比、核心PPI同比均超预期、分别升至7.3%、升至5.6%,均创纪录新高,但美联储主席鲍威尔表示美国的通货膨胀比其预期的要高,并表示不会陷入长期的高通胀,此外今年3月至7月美国ZEW通胀指数连续4个月快速回落,10Y期TIPS隐含盈亏平衡通胀率也从6月开始回落,通胀预期的回落带动美债利率下行。

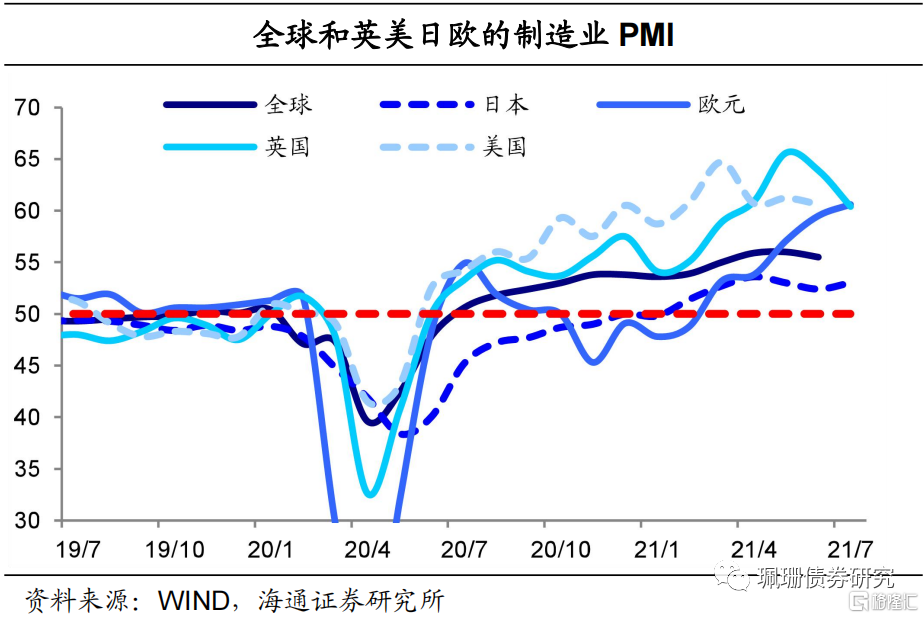

大宗商品价格回调,支撑美债利率下行。随着全球疫苗接种的加速,全球产业链和供应链不断修复,今年1月-5月摩根大通全球制造业PMI一路上行至56%,已连续11个月处于扩张区,全球需求共振带动大宗商品价格不断走高,但经济重启之路仍受到各种因素的干扰,6月摩根大通全球制造业PMI年内首次下降至55.5%。美国、日本、英国制造业PMI分别于今年3月、4月、5月见顶后趋于回落,全球经济修复的放缓使得大宗商品涨价动力减弱,其中与美国国债利率走势较为一致的铜价在2月末3月初经历短暂回调之后、从5月中上旬起快速下行,有利于支撑美债利率的下行。

1.3 海外疫情反弹+美国罕见热浪冲击

美国疫苗接种速度放缓,支撑美债利率的下行。今年2月至4月中旬,美国疫苗接种速度较快,疫苗接种比例(完全接种+部分接种,下同)从1月不足8%快速上行至4月中旬的40%、平均每个月上升12个百分点,随后疫苗接种速度放缓,每百人疫苗接种剂次日增量逐渐回落,疫苗接种比例上行速度也放缓、平均每个月接种比例仅新增5个百分点,疫苗接种的放缓直接影响经济复苏的进程和市场对经济修复速度的预期,从而支撑美债利率下行。

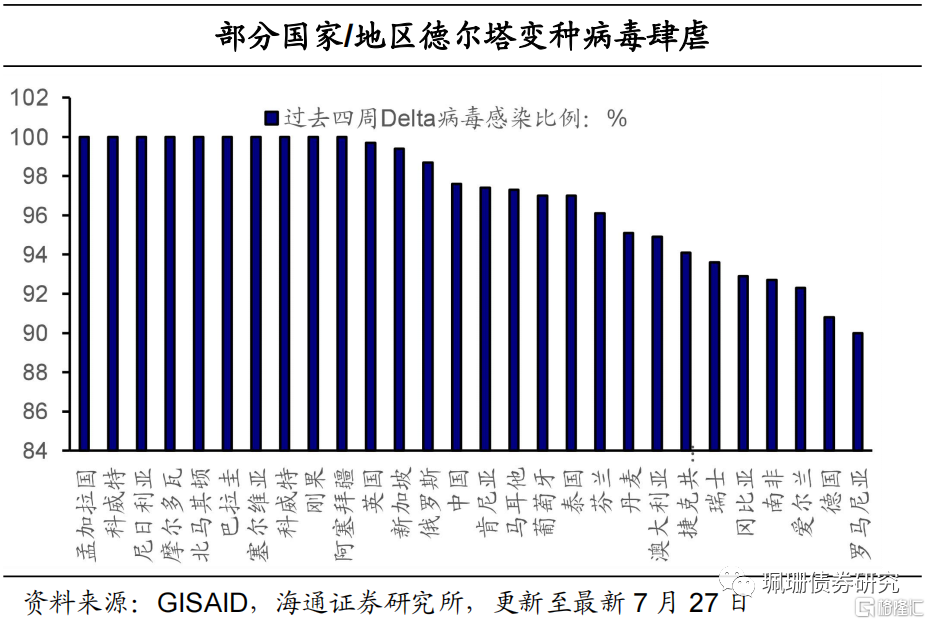

海外疫情偶有反弹+德尔塔病毒肆虐,使得全球避险情绪上升。今年全球日新增确诊病例不断下降,各国疫情防控强度也陆续放松,但也不乏海外疫情断断续续的反弹,如今年3月欧洲疫情反弹、4月印度疫情反弹、7月东南亚疫情反弹等,以及今年以来德尔塔变种病毒肆虐,至7月27日有43个国家在过去四周Delta病毒感染比例超过80%,其中包含美国、德国、英国、意大利、俄罗斯等,这使得全球经济复苏进程不断受到干扰。

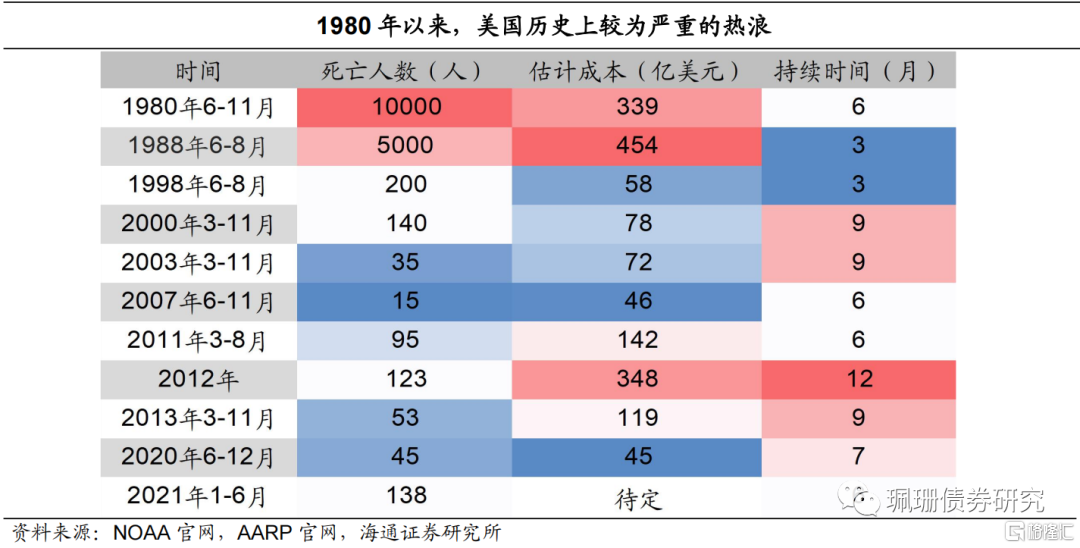

美国罕见热浪侵袭,利多美债。今年1月至6月美国西部干旱和罕见热浪持续席卷,造成死亡138人、远超过2020年西部干旱和热浪的死亡人数,属于近十年以来最大伤亡人数的干旱和热浪,干旱叠加高温使得美国西部农业受到严重影响,也加剧美国西部野火的可能性和严重程度,其推升市场避险情绪升温、从而对美债形成利多。

1.4 美国流动性依旧泛滥

美国隔夜逆回购规模连续创新高,显示美国流动性泛滥。去年3月以来美联储量化宽松、美国联邦政府财政赤字也持续远高于以往,使得市场流动性泛滥。今年5月下旬以来隔夜逆回购规模接连创2017年以来新高,6月17日-7月30日,每日隔夜逆回购规模基本维持在7300亿美元-1.04万亿美元,远远高于2015年12月31日4746亿美元的前历史高峰,隔夜逆回购规模的大幅增加显示美国市场流动性显著过剩。

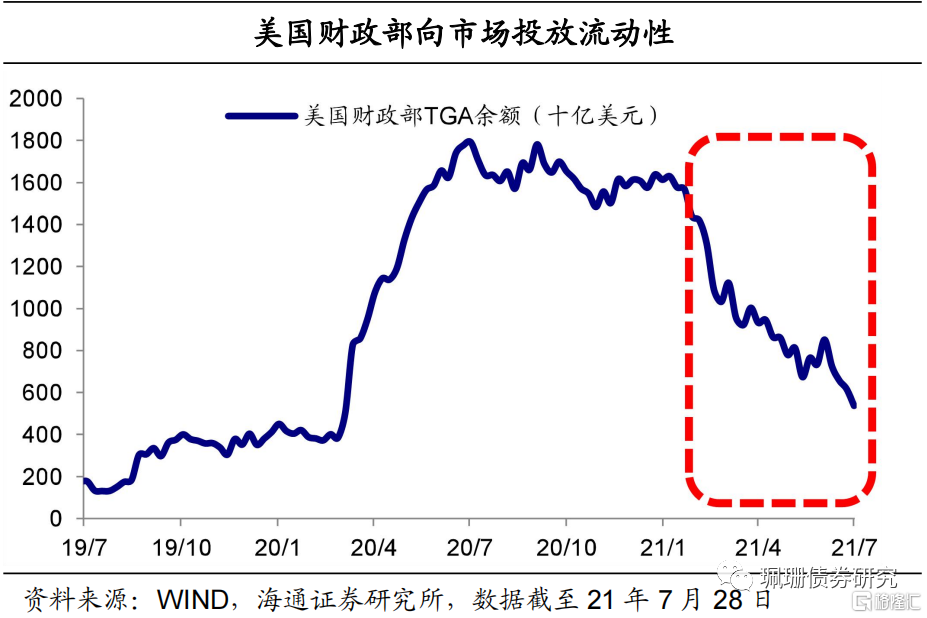

2月以来美国财政部不断向市场投放流动性。去年12月至今年1月美国财政部TGA余额整体稳定略升,今年2月以来美国财政部TGA余额大幅减少,截至7月28日,较2月初的高点减少了1.08万亿美元,这意味着美国财政部向市场投放了大量的流动性。美国隔夜逆回购规模连续创新高有利于回收多余的流动性,但TGA大幅减少加剧了美国流动性过剩,关于7月份TGA大幅减少可能与当时债务上限临近(7月底是美国暂停政府债务上限的两年协议到期之日)、财政加快支出有关。

1.5 美债供需格局改善

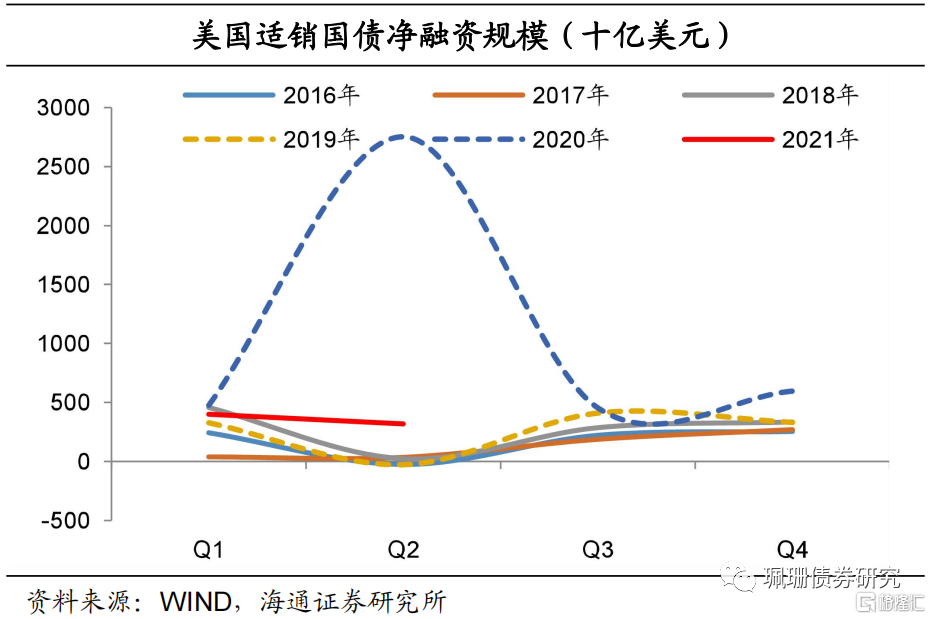

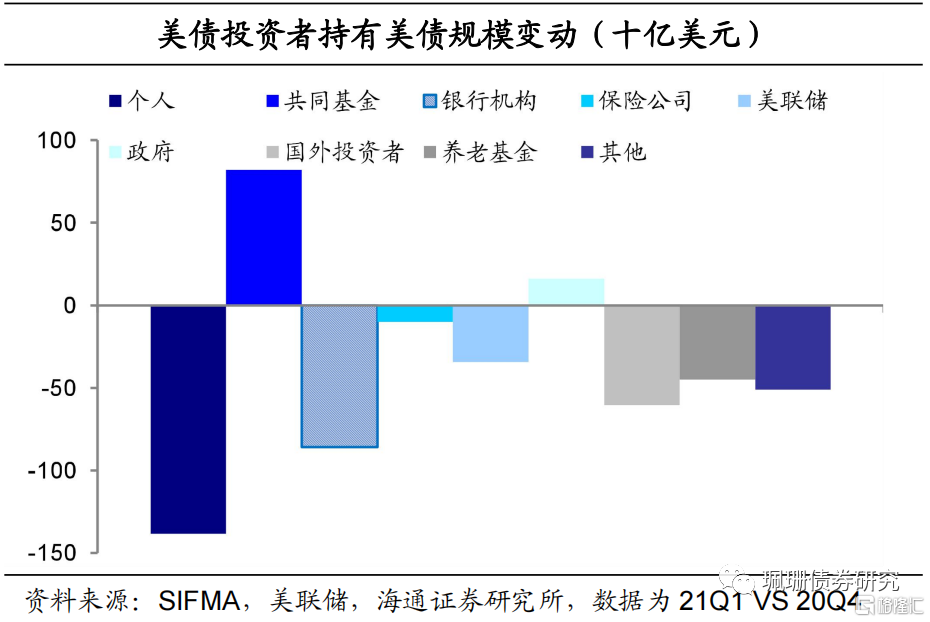

美债供给压力回落。今年Q1、Q2美国适销国债净融资规模高于16年-19年同期水平,但远低于20年同期以及20年Q4的水平,在流动性泛滥的背景下,美债供需格局不断改善,其中从Q1美债投资者持有规模来看,主要是美国共同基金、保险公司等增持美债,从持有美债规模占比来看,美联储持有美债占比趋升,外资投资者占比与20年末基本持平。

总体来看,美债利率超预期下行很大原因是美国流动性依旧泛滥,宽松的流动性支撑美债利率难以大幅上行,叠加美国经济复苏强度和疫苗接种速度均放缓、大宗商品价格回调、海外疫情偶发等,多因素共振为美债利率下行提供了契机。

2. 美债利率下行能否持续?

展望后续,我们认为美债利率下行空间或有限,十年美债利率易上难下但幅度可能较为有限,主要理由是:

美国经济复苏格局不变,但复苏力度不及预期。在疫苗接种尚未达到群体免疫、德尔塔病毒仍在蔓延时,美国经济修复或将继续受到干扰,居民消费或将维持谨慎,但考虑到美国疫苗接种率位于全球较高行列而德尔塔病毒更多是对未接种疫苗的群体产生严重影响,近日美联储主席鲍威尔表示美国将监控Delta变异毒株,可能不会对经济产生重大影响。我们认为随着美国疫情防控的逐步放开,前期偏弱的服务业消费有望逐步恢复,就业格局不断向好也有望带动经济供需格局的改善。美国Q2经济增长6.5%,虽不及市场预期但增速已明显超疫情前水平、处于03年Q4以来最快增长,且IMF最新数据显示分别将美国2021年、2022年GDP增速上调了0.6个百分点、1.4个百分点至7%、4.9%,以此来看,美国下半年经济有望继续修复,但考虑到制造业和非制造业景气度回落、ECRI领先指标增长年率和密歇根大学消费者信心指数也均在今年3月末双双下降等,预计美国经济增长动力或减弱、美国经济回升速度或放缓。

美国通胀压力或回升。此前美联储货币政策报告显示更持久但可能仍是暂时性的通胀上行压力来自经历供应链瓶颈的商品价格,且第二季度数据显示需求进一步强劲增长,通胀前景的上行风险有所增加。此外,OPEC+同意8月起增产40万桶/日、考虑到德尔塔变种病毒的影响,短期原油供需格局或改善,有利于缓解油价上行,但中期看经济复苏下国际原油供需缺口仍在。另外,IMF表示美国通胀有持续上升的风险,或需提前加息。

Taper愈发临近,美债上行压力或回升。美联储在6月的会议上讨论了如何开始缩减刺激计划,美联储会议纪要显示相应降低购买美债和MBS的速度是可取的,以及美联储将从7月12日起逐步出售所持有的公司债。7月FMOC会议显示,美国经济已经朝着缩减量化宽松所需的目标取得了进展,未来几次会议上将继续评估进展。我们在之前的报告《美国Taper将至?影响如何?》中也表示,无论是从政策目标(通胀+就业)还是疫苗接种速度,美国已具备Taper的条件,预计将于今年年底或明年初正式宣布Taper。我们认为在Taper信号释放至靴子正式落地之前,美债利率易上难下。

流动性正在缓慢回收中,美债下行空间或有限。美国隔夜逆回购规模已高达近1万亿美元,多余流动性正在被缓慢回收,同时7月底是美国暂停政府债务上限的两年协议到期之日,后续TGA余额或继续减少但此前美国财政部TGA现金已大幅投放、后续继续释放流动性规模也相对有限(截至7月28日TGA约5370亿美元,高出19年平均余额近2500亿美元),随着多余流动性逐步回收,美债利率下行空间受限、上行压力也将显现出来。

三季度美债净供给回升。21Q3美国国债净融资规模将回升,美国财政部数据显示21Q3美国适销国债净发行规模约8210亿美元、较21Q2回升5000多亿美元,高出20年同期近3700亿美元,供给压力的回升在冲击货币市场的同时也使得美债上行压力增大。

我们认为后续美债市场多空因素交织,中期来看,年内美债利率或仍将趋于上行。至7月19日10Y美债利率已下行至1.19%、回到今年2月初的水平,在没有强力利多美债事件出现的情况下,10Y美债利率进一步下行突破1%的概率不大,反倒是通胀压力趋于回升、美国经济朝Taper目标不断取得进展、以及流动性或趋紧等皆对美债更偏利空。后续关注美联储议息会议和8月Jackson Hole会议。

短期来看,美债利率或仍有下行,但空间较为有限。一方面是因为美联储继续偏鸽,美联储7月FOMC会议显示美联储维持宽松政策不变,同时也指出,美国经济活动和就业继续走强,但经济前景仍然存在风险;此外,美联储主席鲍威尔表示美联储在实现就业市场取得实质性进展方面还有一定的距离,以及那些遭受新冠肺炎流行病疫情打击最为沉重的领域尚未完全复苏。另一方面,7月底美国暂停政府债务上限已到期,关于债务上限是调整还是延期等尚未定论,短期内美债供给或受到压制,或将释放美债利率进一步下行空间。

3. 对我国债市有何影响?

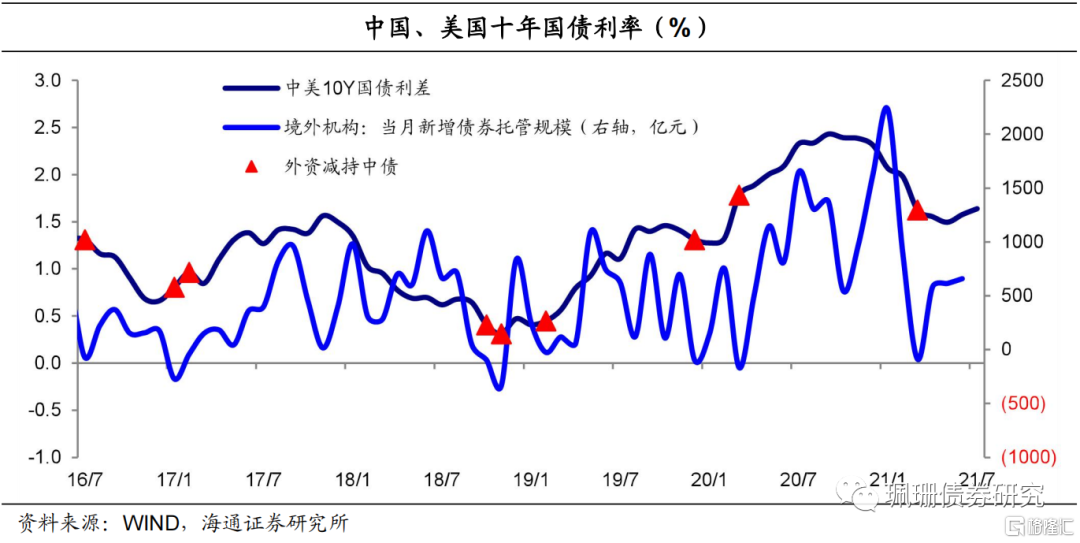

中美国债利差快速收窄或位于低位时,债市外资配置力量会明显减弱,但当前利差保护较足。中美10Y国债利差从去年11月达到历史第二高249BP之后,截至今年5月中美国债利差不断缩窄,直至今年6月中美利差开始小幅震荡走阔。从境外机构持有我国国债规模变动来看,债券托管量月减持规模在200亿元以上有4次,对应利差平均值在80BP左右,即便利差较高、当利差短期大幅下降时外资也会从债市流出。截至7月30日中美利差在160BP,仍处于近五年偏高水平,这意味着当前中美利差保护较足。至7月30日10Y美债利率为1.24%,即使在今年年底美国Taper落地导致美债收益率上行至2%,我国10Y国债利率在3.0%左右的话,中美利差也有100BP、高于80BP的敏感位置。此外,本轮我国央行早在2020年2季度开始边际收紧,2021年政策“不急转弯”,美国货币政策边际收紧远远滞后于我国。

美债利率变动对我国债市有何影响?预计我国债市或仍将以“我”为主。总体而言,由于中美利差相对较宽、货币政策周期不同步,即使美债大幅上行,对我国债市的影响也较为有限,此外,7月30日中央政治局会议强调,保持流动性合理充裕,新增“助力中小企业和困难行业持续恢复”、“增强宏观政策自主性”,这意味着下半年流动性将保持平稳偏松,美联储Taper不改变我国货币政策方向,我们认为我国债市或依然将以“我”为主,预计美债利率波动对我国国债利率下行趋势影响不大,更多的是美国债市快跌扰动我国国债短期走势。

展望后续,建议关注Taper信号以及靴子落地时间。上一轮Taper实施期间,中美10年国债利率则大幅下行,14年1月-14年10月二者分别下行了93BP、87BP,二者利差则大幅震荡。而在“靴子”落地前,Taper信号释放以及预期的波动易引发市场恐慌,中美国债利差或进一步收窄。