下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

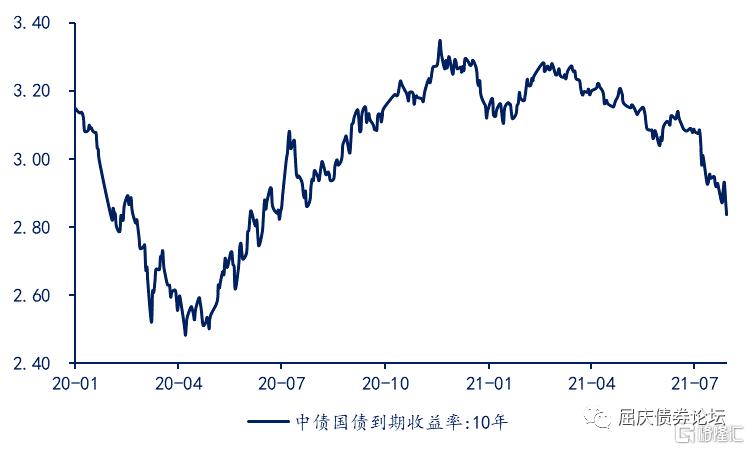

市场回顾与展望:利率或二次探底

周一债市利率早盘大幅下行,随后OMO量回100亿,股市止跌反弹,利率再度小幅回升。不过到了午后,利率出现再度回落;最后到尾盘,止盈盘抛售,利率再度回升。最终各期限的利率水平较前一个交易日下行2-4bp。

展望未来,结合去年利率的变化趋势,我们认为从中期内看,收益率或二次探底,主要是因为:

(1)本轮疫情再度严重,“疫情二次探底“。从全球看,德尔塔病毒传播更快,更关键是海外部分国家已经放弃管控,因此海外疫情的加重是必然的趋势。而海外疫情严重又加剧了我们面临的输入型疫情的风险。国内方面,最近的疫情扩散速度也比较快。

(2)对经济的冲击或是”二次探底“。去年疫情期间,经济出现断崖式下行。今年这一波疫情,虽然不会导致经济出现断崖式下行,但可能加剧经济中的深层次问题。尤其是消费,本身去年疫情后,消费就一直很低迷,这次疫情或加剧消息的低迷。此外,去年疫情后,海外出口,国内的房地产和汽车是带动经济恢复的三个因素,对应的则是政府,企业和居民宏观杠杆率的明显反弹。现在经济刺激的空间已经非常有限。因此本次疫情对经济的冲击虽然力度不如去年,但是持续市场或更长,影响更远。

(3)银行的配置需求。去年疫情后,地方债,特别国债大规模发行,加上信贷扩展很快,所以分流了债券市场资金。但是今年地方债供给低于预期,特别国债也不会再有,更重要的是银行惜贷氛围已然形成。因此,供需上,利于债券利率二次探底。

(4)从风险角度看。去年5月份疫情缓和后,央行开始边际流动性收紧。那时候基于的判断还是认为疫情造成的经济下行是短期现象。但是今年以来,疫情对经济的长期影响逐步显现,央行也重新开始宽松,本次疫情反弹后,对经济的长期影响更大,政策上或不太可能再出现去年5月份那种边际收紧的情况。这意味着本次利率二次探底过程中,面临的风险较小。

综合而言,基于疫情的再度反弹和经济的下行,我们认为今年债券利率有望”二次探底“。

当然,这是中期的判断,短期内我们则需要提示的风险是近期利好较多,导致利率下行速度太快,累积的止盈盘较多,这是市场不稳定的因素,需要释放这些潜在的空方压力。因此,我们认为也需要关注短期内利率的反弹压力。

对于仓位较高的机构,我们建议可以在这个位置适度止盈;仓位较低的机构则建议利用可能的调整积极的配置。

2

策略分享:如何通过交易提高存单收益?

存单是市场上最重要的品种之一,投资存单主要通过拉长久期或者信用下沉来实现高收益,但部分机构对信用下沉有严格要求。那么,买入较长久期的存单后,持有不动是否为最佳策略呢?作为短期券种,存单收益率陡峭化程度较高,存在明显的骑乘效应,因此流动性较高的券种(主要指国股存单)可通过交易来进行收益增厚。

以当前AAA存单为例,我们将介绍如何通过交易提高存单收益。当前关键期限存单收益率如下表1所示:

策略1:3M为交易区间。假设期初买入3M、6M、9M和1Y四类不同久期存单,3M后其剩余期限分别为0、3M、6M和9M,考虑到骑乘收益,这四类债券3M后年化收益率如下表2所示:

策略2:6M为交易区间。假设期初买入3M、6M、9M和1Y,6M后剩余期限分别为0M、0M、3M和6M,考虑到骑乘收益,这四类债券6M后年化收益率如下表3所示:

综上所述,1Y存单持有3M后卖出的策略是最佳策略,其收益率高于各期限存单持有6M后卖出及持有不动的交易策略。则以1Y为投资周期,通过1Y期存单,持有3M后卖出,再进行滚动操作,其年化收益率为2.82%,比持有1Y存单至到期的收益率2.7%高12bp。当然,如果需要降低交易频率的话,采用买入1Y存单,持有6M后卖出,再进行滚动操作,其年化收益率为2.81%,稍逊于前一策略,差异不大,但收益率同样明显高于其他策略。另外,我们不建议频率高于3M的交易策略,主要是存在交易成本及流动性冲击成本。

3

生产端全面走弱,工业品价格攀高——宏观高频数据点评

上周(截至7月30日)高炉开工率环比回落0.56个百分点至57.04%,唐山高炉开工率和产能利用率均小幅回落。上周全国主要钢厂螺纹钢产量环比下降1.88%,库存量小幅回升,供给端和需求端同步收缩。

汽车半钢胎开工率回升1.32个百分点至57.33%;PTA产业链负荷率江浙织机回落0.7个百分点至78.93%;焦化企业开工率回落2.33个百分点至65.28 %。7月最后一周,国内生产端全面走弱。

上周30大中城市商品房成交面积环比回落14.83%,低于去年同期,其中一线城市出现反弹,二三线城市加速下行。土地市场方面,100大中城市土地供应面积和成交面积均大幅下跌,成交土地总价环比下降83%,上周土地市场表现惨淡。前周(截至7月25日),乘用车当周日均零售销量环比回升,略高于去年同期。电影票房环比回升,不及2019年同期一半,上座率偏低。

价格方面,截至7月30日,布伦特原油期货结算价录得76.33美元/桶,较前周回升3.01%,海外风险偏好继续修复。钢价继续上涨,Myspic综合钢价指数较前周回升1.9%;水泥价格低位持平;玻璃价格高位上行;南华工业品指数上行1.74%。农产品价格方面,蔬菜价格超季节上行,周环比6%,超过去年同期;猪肉价格小幅回落0.7%。预计7月PPI环比涨幅反弹,同比或创新高,可能也是后期需要关注的问题。

4

周一市场策略回顾

上周五海外市场风险偏好回落,股市普跌,美债利率明显下行,主要受到疫情的冲击,市场对经济担心加剧。宏观数据方面,受到服务消费的带动,美国6月份支出增长好于预期,意味着未来美国通胀仍大;欧元区第二季度GDP增长2%,7月份通胀率升至2.2%,创2018年10月以来最高水平。

疫情方面,全球德尔塔病毒株持续蔓延,美国上周五单日确诊病例重新回到近20万人,法国和英国维持在2-3万人。国内方面,周末疫情呈现快速扩散的趋势,多地出现相关病例。

国内消息方面,政治局会议定调对经济的担心较此前有所加重,后续政策上或进一步放松;会议要求合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量,市场担心后期地方债发行放量,上周五尾盘利率上行也是对此的反应。我们认为政治局会议的要求,并非一定要地方债发行提速,而是如果发了债募集的资金要用出去,形成实物工作量,不能都留在国库。不管下半年地方债发行速度是否加快,都会带来财政存款的下降,对市场流动性反而是好事。

此外,央行2021年下半年工作会议表示“整体协同、加快完善绿色金融体系。推动碳减排支持工具落地生效,向符合条件的金融机构提供低成本资金,引导金融机构为具有显著减排效应重点领域提供优惠利率融资。扎实推进碳排放信息披露和绿色金融评价。加强气候风险管理,有序开展气候风险压力测试。加强对绿色金融重点问题调查研究。”结合政治局会议的基调,我们认为后续降准来置换MLF以降低银行成本并最终降低实体经济成本,或者推出新的工具来变相降息都可期。

7月全国PMI50.4,较上月回落0.5个百分点,回落幅度大于2015年以来7月比6月回落的幅度。生产处于最近4年的低水平,订单回落幅度更大,产成品库存回升到高位。库存高,订单低,意味着未来要去库存。购进价格回升,显示上游通货膨胀压力依然高,或继续压制中下游企业的盈利空间。

深圳和东莞继续出台房地产调控政策,意图给学区房,二手房降温。7月份全国房地产市场成交量回落,后期房地产下行压力较大,或对宏观经济产生更进一步的拖累。

策略:经济下行趋势没有结束,货币政策更进一步放松的预期增强;疫情扩散或加剧经济下行压力;机构的欠配压力仍大,我们认为利率下行趋势并没有结束。建议机构持券待涨。

周一利率早盘大幅下行,随后OMO量回100亿,股市止跌反弹,利率再度小幅回升。最终早盘各期限的利率水平较前一个交易日下行4-5bp。

央行当日OMO重新回到100亿,我们认为主要是资金面已经宽松,无需额外呵护,也不代表更多内在的含义,对债券市场影响不大。

整体而言,利率下行趋势仍在,午后市场特别需要关注:

(1)一级市场的情况。早盘利率下行主要是周末PMI,疫情等事件带动,利率下行到低位后,一级市场能否认可是关键。

(2)股市明显的反弹,并导致利率大幅下行后有所反弹。市场风格也出现切换,低估值股票大幅反弹,能否持续?如果能延续,股市或有进一步反弹的空间。

(3)继续关注疫情的变化,或进一步强化市场对后期经济的担心和利率下行的趋势。