下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

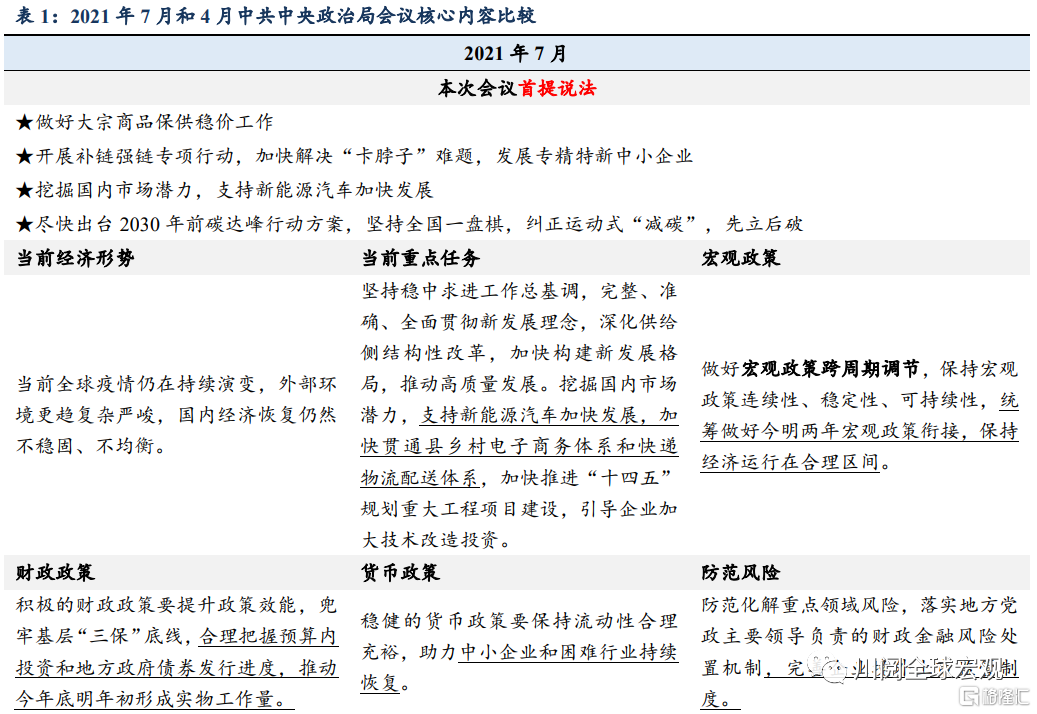

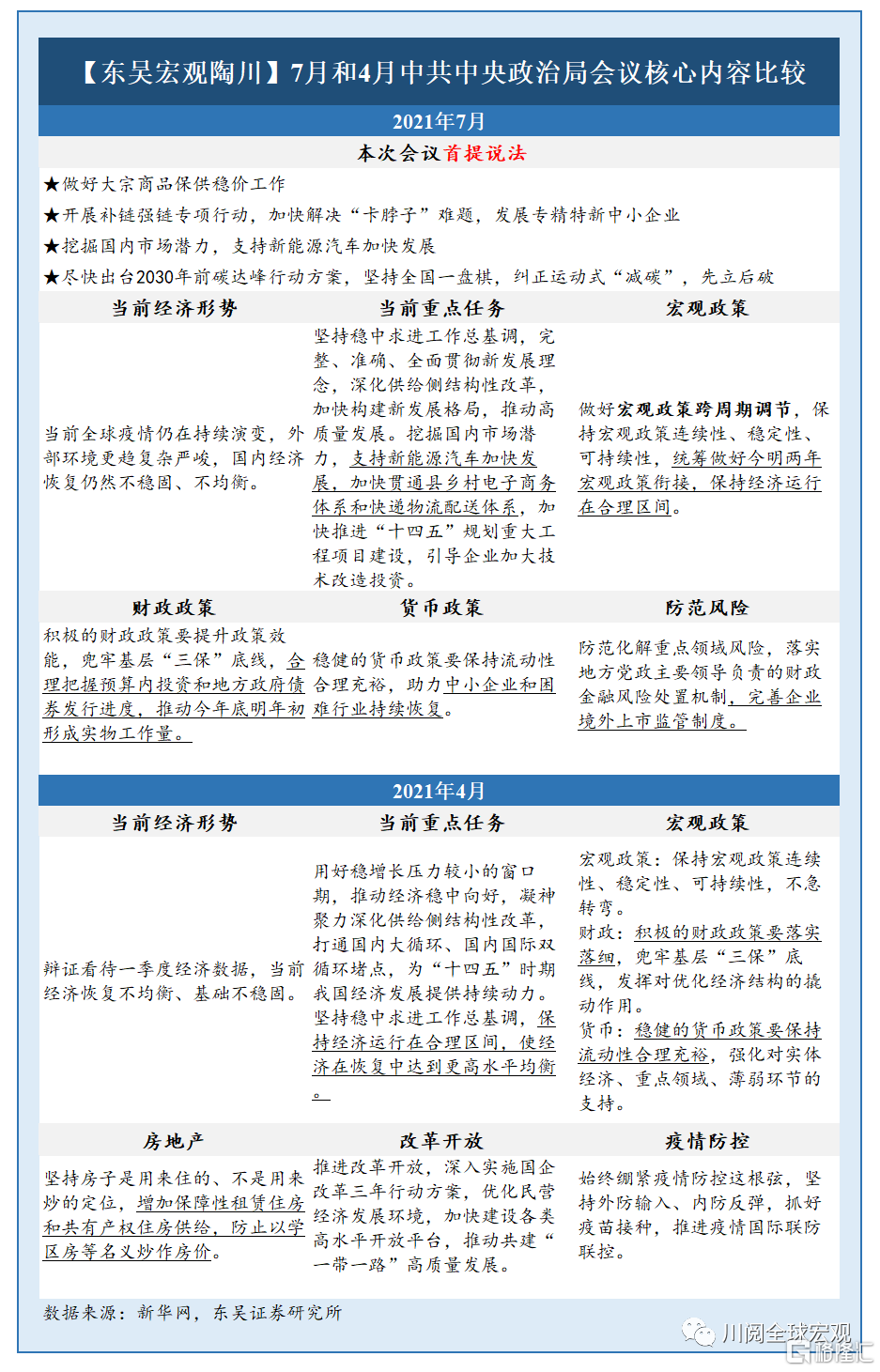

时隔一年,7月政治局会议再提“跨周期调节”。这无疑是此次会议在内容上的最大看点。我们注意到在2020年7月,“完善宏观调控跨周期设计和调节”首次出现在政治局会议的内容中。那么一年后中央重提这一说法,对下半年的经济工作有何深意?

7月政治局会议对当前经济形势的判断更多了几分谨慎。与4月政治局会议相比,有两点变化尤为值得关注,一是新增了“外部环境更趋复杂严峻”的判断;二是删除了此前“要用好稳增长压力较小的窗口期”的论述(表1):

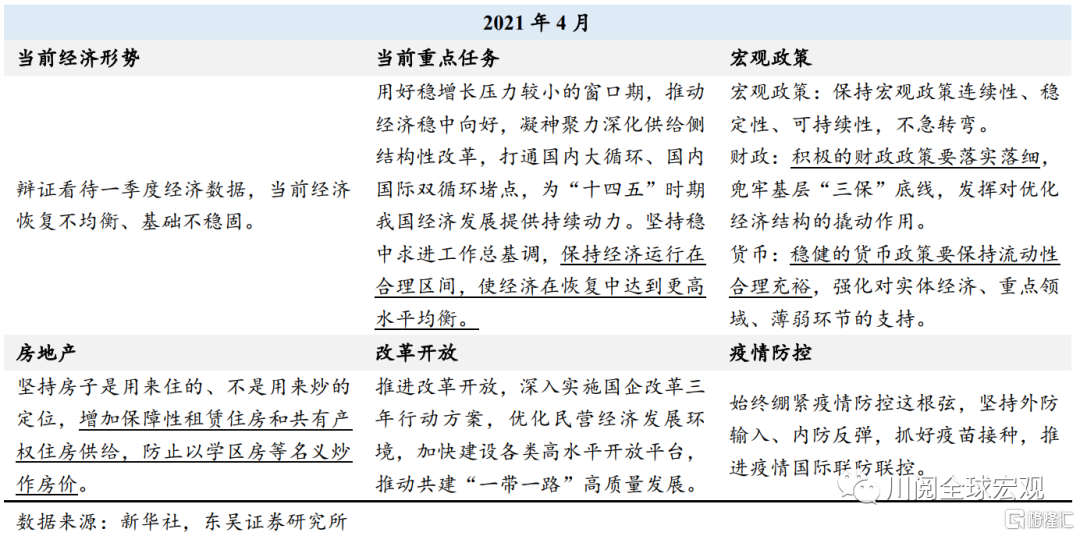

“外部环境更趋复杂严峻”来自于疫情演变和大宗涨价的不确定性。尤其是大宗商品价格的上涨,自4月政治局会议以来,新一轮的大宗涨价已经对国内中下游需求和中小企业盈利产生明显的冲击(图1)。正是在这一情势下,7月政治局首提“做好大宗商品保供稳价工作”,并且要求“纠正运动式‘减碳’”。

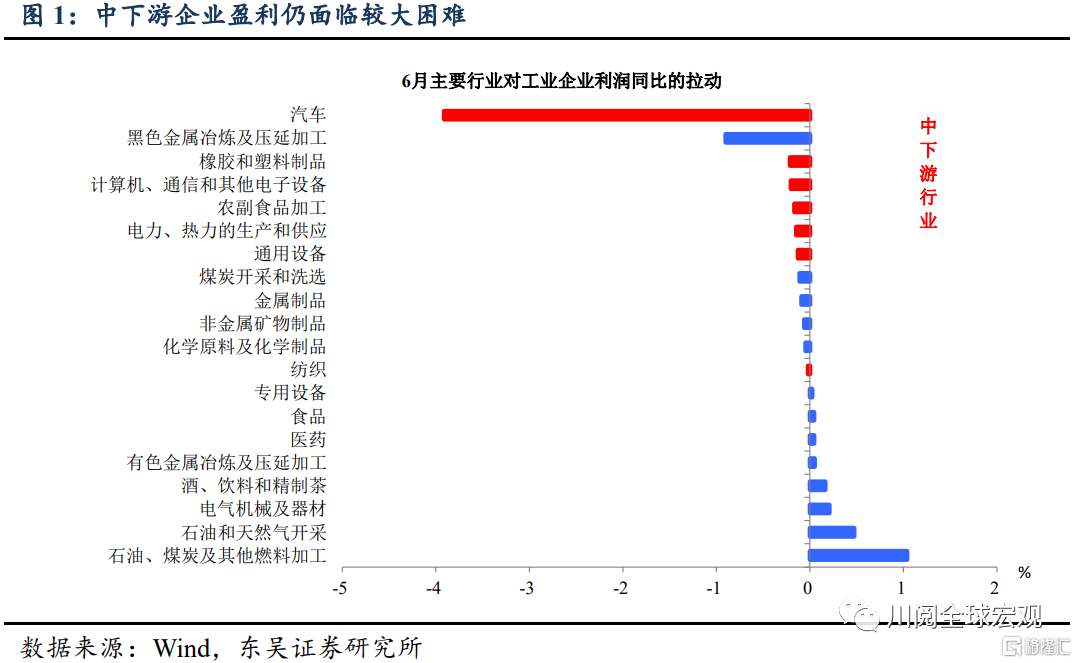

“稳增长压力较小的窗口期”已经关闭。4月政治局会议后,政府在房地产、互联网安全、教育培训领域进行了一系列的严监管,践行了“要用好稳增长压力较小的窗口期”,旨在推进“十四五”的长期战略。但这些严监管措施也增加了行业的下行压力,尤其是那些尚未恢复至疫情前水平的服务业行业(图2)。而随着“稳增长压力较小的窗口期”的关闭,行业层面的“严监管”将在边际上有所缓和。

鉴于此,下半年的经济工作将更注重实现稳增长和防风险长期均衡,这也是去年首提“跨周期调节”时的核心要义。

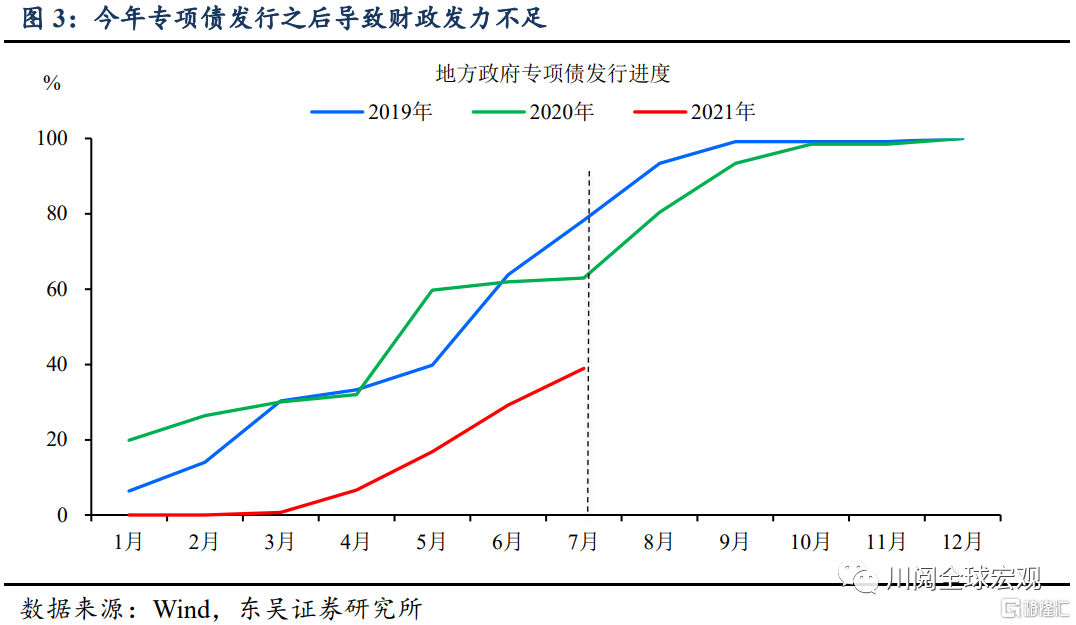

注重跨周期,财政政策不急发力。今年上半年财政发力不足(图3),会议提到要合理把握进度,“推动今年底明年初形成实物工作量”,这很可能意味着今年下半年财政不急着发力,基建对于经济的拉动作用可能有限。财政或在明年发挥更加积极的托底作用。

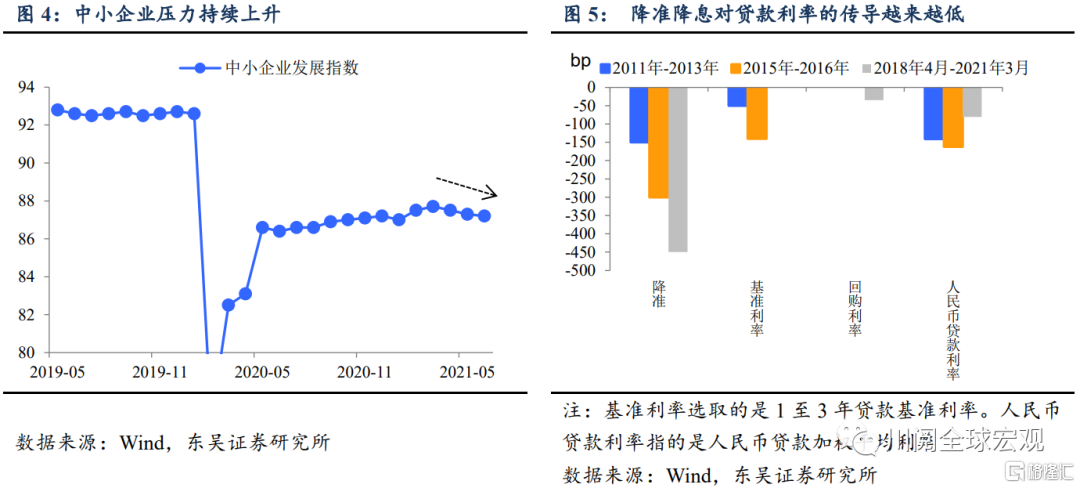

中小企业是薄弱环节,货币政策仍需结构性发力。下半年经济增速放缓、大宗商品压力仍存,中小企业的经营面临较大困难(图4),稳健的货币政策“助力中小企业和困难行业持续恢复”的着力点仍在于降低融资成本。预计下半年央行会使用定向工具支持中小微企业贷款,同时为了达到降成本的效果,可能采用压缩加点的方式下调LPR利率(图5)。

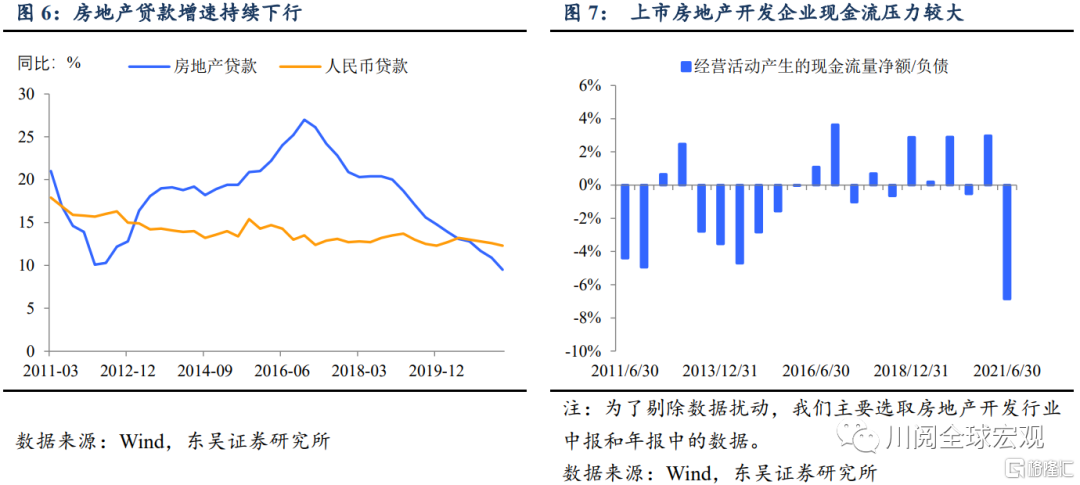

“三稳”再现,房地产调控加码放缓。自去年8月以来,高层持续加码对房地产的调控,“五条红线”、集中供地、收紧按揭等政策下,房地产贷款不断降速,房企资金压力越来越大(图6、图7)。本次会议重提“稳地价、稳房价、稳预期”,同样的措辞曾出现2019年12月中央经济工作会议上,当时实际GDP增速处于6%的低位而地产投资持续放缓。这可能意味着尽管房地产严监管的定调未变,但调控政策的加码将放缓。

我们认为,下半年国内整体政策环境相较上半年边际上更趋于友好,但是须警惕“更趋复杂严峻”的外部环境:美联储收紧货币政策导致的资本外流和汇率贬值压力,全球通胀带来的输入性冲击,疫情反复和地缘政治关系对于全球供应链的不利影响。

风险提示:疫情卷土重来,全球经济二次衰退;经济超预期复苏,政策提前收紧