下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

意料之中!7月议息会议美联储保持宽松立场。政策目标方面,美联储仍寻求实现最大就业和2%的长期通胀率,对通胀的判断上,美联储延续了“暂时性因素”的表述。利率工具方面,美联储态度不变,基准利率维持0-0.25%,存款准备金利率继续设为0.15%,基础信贷利率维持0.25%,本次会议未提及超储利率。资产购买方面,美联储宣布设立两项常设回购机制,明确隔夜正回购交易标准。对于市场最为关心的购债规模,美联储在表述和操作上,均延续了之前的态度。

鲍威尔在新闻发布会上提供了哪些额外信息?一是肯定了经济基本面已取得好转,与会者预计“经济将继续朝着‘取得进一步实质性进展’迈进”。二是强调了当前存在的问题,尤其是劳动力市场仍有“长路要走”。三是美联储在购债步伐上的任何改变将取决于即将更新的各项数据,言外之意,尽管这段时间美国经济基本面取得了改善,但仍未达到政策目标。

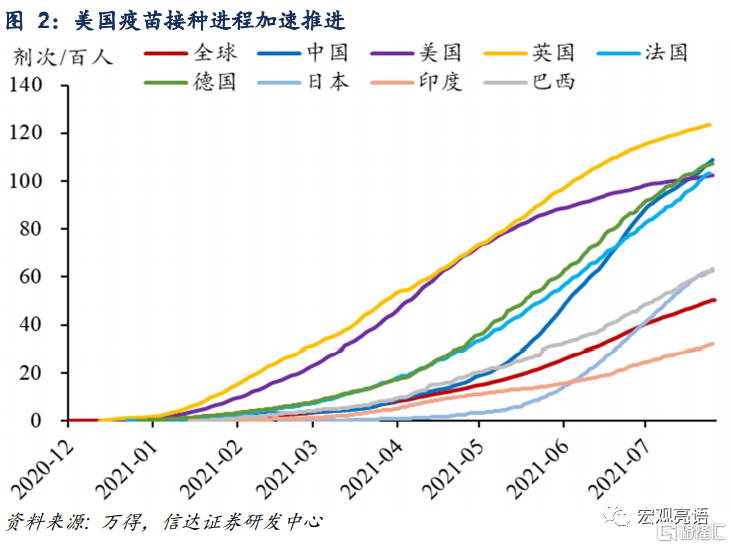

美国经济出现好转,失业率仍为政策常态化的最大制约因素。美国疫苗接种加速推进,最新数据显示美国每百人疫苗接种量已达102剂次,处于世界领先水平。就业恢复不及预期,是当前美联储回归常态化政策的最大制约因素。6月失业率5.9%,距4.5%的政策目标仍有较大空间,同时劳动力市场低参与率与高空缺率并存。美国经济在改善,如果经济动能进一步释放,势必会腾出手来解决通胀问题。美国CPI与PCE数据均处历史高位,较政策目标有明显偏离,此外美国经济动能在不断释放,OECD综合领先指标已略微反超中国。

美联储政策立场:增长第一,通胀第二。尽管美联储在各种场合中反复申明,政策目标是实现最大就业和价格稳定。但现在看来,美联储在通胀压力已达历史高位的情形下依旧保持宽松立场,说明解决就业问题更为重要。根据鲍威尔对当前通胀的判断,通胀率已不足以用于判断美联储政策步伐,应密切关注接下来就业市场的变化。纽约联储6月统计显示,市场对缩减购债规模时点的预期略微提前,加息预期未变。

风险因素:海外疫情持续恶化,货币政策超预期收紧等。

一、意料之中!7月议息会议美联储保持宽松立场

政策目标方面,美联储仍寻求实现最大就业和2%的长期通胀率。7月议息会议中,美联储肯定了疫苗接种取得的进展,以及经济活动和就业指标在继续加强。对通胀的判断上,美联储延续了“暂时性因素”的表述,重申将在一段时间内实现通胀适度高于2%,从而使得平均通胀水平维持在2%,长期通胀预期仍保持在2%。在上述结果实现之前,FOMC将继续保持宽松的货币政策立场。

利率工具方面,美联储态度不变。联邦基金利率的目标区间仍维持在0-0.25%,重申直到劳动力市场达到充分就业、通胀率上升且适度超过2%水平之前,基准利率不会改变。存款准备金利率继续设定为0.15%,本次会议未提及超额准备金利率(6月会议将两项准备金利率均设为0.15%)。此外,基础信贷利率仍维持0.25%的水平。

资产购买方面,美联储宣布设立两项常设回购机制。宣布设立的两项回购机制,一个是国内一级交易商和其他银行的回购机制,一个是其他国家和国际货币当局的回购机制,旨在将两项工具作为货币市场的后盾,支持货币政策的有效实施和市场的平稳运行。隔夜逆回购交易的报价利率维持在0.05%,限额仍为800亿美元。与6月会议不同的是,本次会议明确了隔夜回购交易的标准,最低报价利率为0.25%,总操作限额为5000亿美元。

对于市场最为关心的购债规模,美联储在表述和操作上,均延续了之前的态度。表述上肯定了经济已朝着“充分就业和物价稳定的目标取得实质性进展”方向进了一步,操作上仍维持每月不低于800亿美元国债、400亿美元MBS的购债速度。

二、购债步伐的任何改变取决于即将更新的各项数据

会后鲍威尔主席在新闻发布会上提供了哪些额外信息?

1)肯定了经济基本面已取得好转。经济活动和就业指标继续走强,家庭支出正快速增长,住房市场仍然强劲,商业投资稳步增长,与会者预计“经济将继续朝着‘取得进一步实质性进展’迈进”。

2)强调了当前存在的问题,尤其是劳动力市场仍有“长路要走”。美国劳动力市场需求十分强劲,休闲和酒店业就业人数显著增长,整个劳动力市场状况在改善。但6月失业率5.9%,仍旧低估了就业缺口,尤其是劳动参与率仍未摆脱去年以来的低迷局面,居民护理需求、疫情担忧,以及失业保障金,似乎还在影响就业增长。

3)美联储在购债步伐上的任何改变将取决于即将更新的各项数据。言外之意,尽管这段时间美国经济基本面取得了改善,但仍未达到政策目标。影响美联储政策决断的因素,主要包括公共卫生、劳动力市场状况、通胀压力和预期,以及金融和国际发展。鲍威尔再次申明,购债的任何改变会做到“提前通知”。

三、美国经济出现好转,失业率仍为政策常态化的最大制约因素

疫苗接种推进,美国疫情防控持续强化。当前美国疫苗接种正在不断加快,截止7月26日,美国每百人新冠疫苗接种量约达102剂次,较上月同期增长6%,且保持增长势头。从数据的增长趋势上看,发达国家的接种进度整体好于发展中国家。在疫苗加速推进背景之下,虽然Delta变异毒株的蔓延使得7月美国日均新增确诊病例上升至3.35万例,较6月有所反弹,但持续强化的防控力度使得美国累计确诊病例增速边际放缓。因此,从总体上看,美国国内疫情现已得到了明显控制,疫情对经济的影响也将进一步减弱。

就业恢复不及预期,是当前美联储回归常态化政策的最大制约因素。从新增非农就业数据来看,6月美国新增非农就业人口为850万人,较上月新增了267万人,但同比增速已连续两月为负。同时,6月劳动参与率为61.6%,与上月持平,就业意愿仍未从疫情以来的低迷水平中恢复。受供给端疲弱表现的影响,非农职位空缺率仍在攀升。低参与率与高空缺率并存反映出美国劳动力市场仍有很长的路要走,当前失业率距美联储预期目标4.5%仍有较大距离,是拖累美联储缩减购债步伐的最大因素。

美国经济在改善,如果经济动能进一步释放,势必会腾出手来解决通胀问题。6月美国CPI同比增长5.4%,核心CPI同比增长4.5%,处于历史高位。与此同时,5月PCE和核心PCE同比分别为3.91%和3.39%,距离美联储在6月议息会议上预期的3.4%和3.0%还存在较大偏离。不断上行的通胀水平,使得市场对美联储政策收紧的预期逐步升温。从OECD综合领先指标来看,6月美国OECD综合领先指标达到100.55,为2019年以来的最高水平,且连续4个月位于100以上,预示美国经济动能在不断释放。我国在本次疫情中率先恢复,截至6月份,美国OECD综合领先指标已略微反超中国,如果美国经济持续改善,势必会为解决通胀问题腾出空间。

四、美联储政策立场:增长第一,通胀第二

美联储当前的政策立场表明,实现经济复苏是第一要义,通胀问题排在第二。尽管美联储在各种场合中反复申明,政策目标是实现最大就业和价格稳定。但现在看来,美联储在通胀压力已达历史高位的情形下依旧保持宽松立场,说明解决就业问题更为重要。根据鲍威尔对当前通胀的判断,“疫情早期的极低基数,以及油价上涨对消费者能源价格的影响,促成了当前通胀的高涨,尽管这些基数效应和能源效应正在消退”,通胀压力是“暂时的”,我们认为,通胀水平已不足以用于判断美联储政策步伐,应密切关注接下来就业市场的变化。

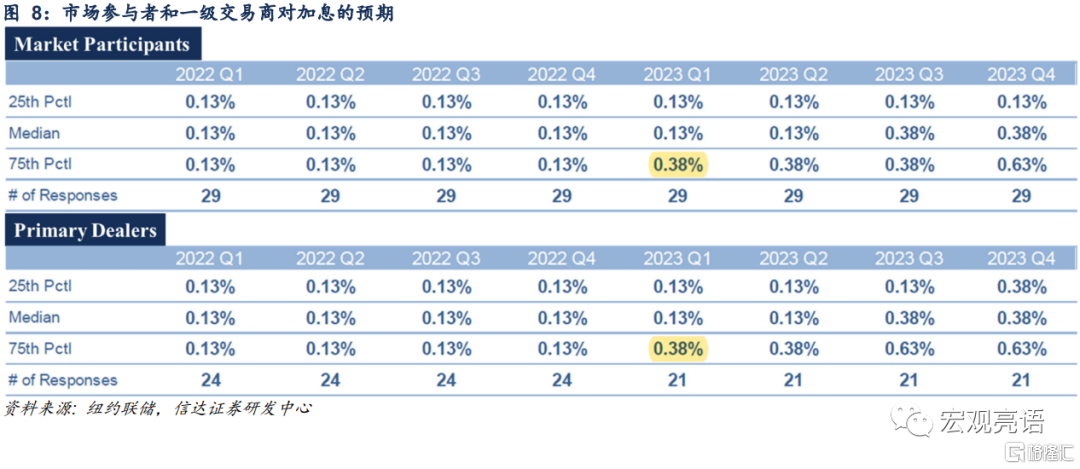

纽约联储统计显示,市场对缩减购债规模时点的预期略微提前,加息预期未变。根据纽约联储在6月份的调查,市场参与者预计美联储最早于今年12月份缩减购债规模,较上次调查提前。一级交易商的缩减购债预期与上次调查一致。在加息预期上,市场参与者和一级交易商均预计美联储最早在2023年一季度调高基准利率。

风险因素:

海外疫情持续恶化,货币政策超预期收紧等。