下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

概 要

欧央行7月利率会议决定,维持三大基准利率不变,以及1.85万亿欧元的紧急抗疫购债计划(PEPP)规模不变,符合市场预期。考虑到对称性通胀目标的设定以及通胀持续低于目标,欧央行决定修改利率前瞻指引。

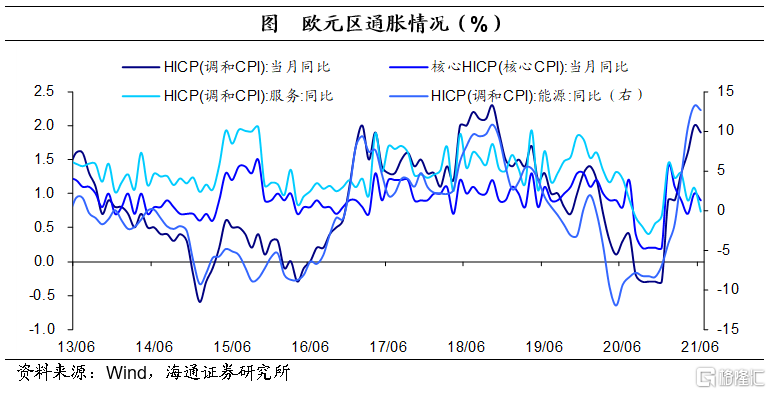

当前欧洲实际通胀十分低迷,6月欧元区通胀水平由5月的2.0%下滑至1.9%,核心CPI也回落0.1个百分点至0.9%,主要表明终端需求依然偏弱。

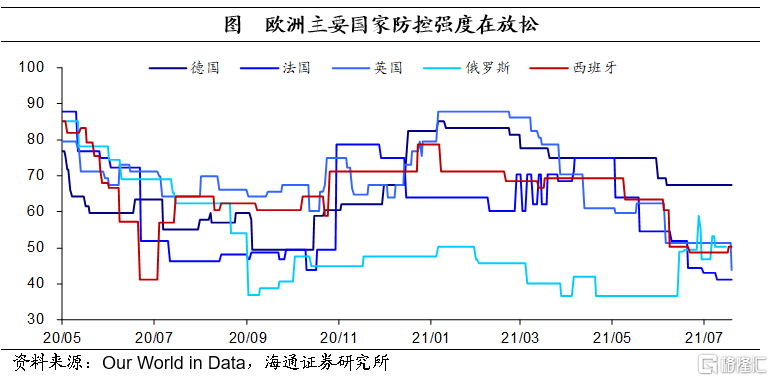

近期受德尔塔变异病毒影响,欧洲主要国家疫情大幅反弹;不过,受益于疫苗接种的持续推进,欧洲主要国家防控仍在不断放松,欧洲经济大概率延续修复。但考虑到欧洲财政刺激力度相对有限,以及德尔塔变异病毒的干扰,经济修复或相对偏慢。

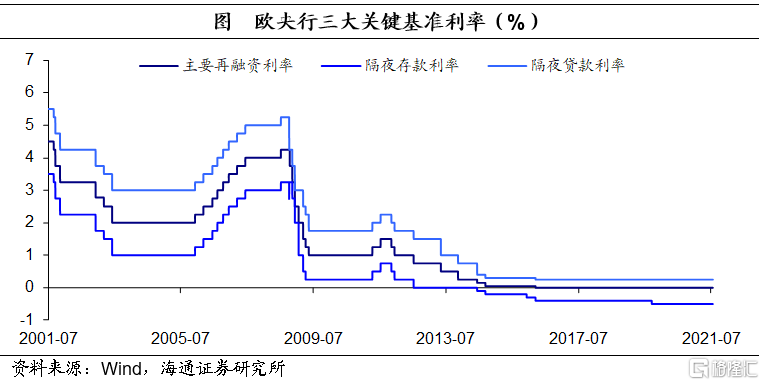

2021年7月22日,欧央行利率决议会议,宣布维持存款便利利率、主要再融资利率和边际贷款利率在-0.5%、0%和0.25%水平不变;资产购买计划(APP)将继续以每月200亿欧元的速度进行,大流行病紧急购买计划(PEPP)将维持当前约800亿欧元的速度,至少维持到2022年3月,符合市场预期。

欧央行指出,当前理事会已经设定了2%的对称通胀目标;加之,一段时间以来,通胀持续低于理事会目标,理事会一致同意修订关于利率的前瞻指引。即利率将保持在目前或更低的水平,直到通胀率持续的远高于2%;这也意味着欧央行增强了对通胀的容忍度,允许通胀高于2%一段时间。

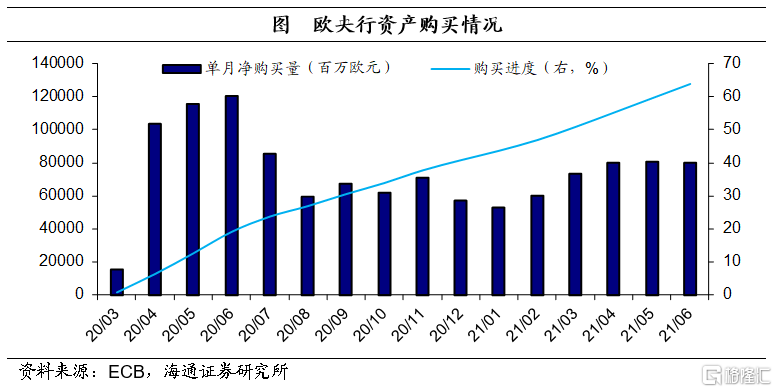

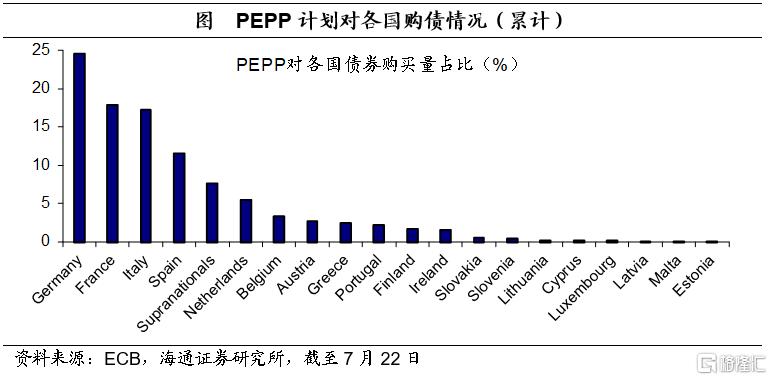

购债进度超6成。根据ECB数据显示,截至6月累计购债规模达1.2万亿欧元,购债进度上升至64.0%;其中,6月单月净购债规模达802亿欧元,连续3月超过800亿欧元,快于1季度。累计购债金额中,超过96%为政府债、3%为企业债;其中购买的政府债主要来自德国、法国、意大利以及西班牙等国,合计占比超过70%,份额最大的为德国,约25%。此外,欧央行强调将根据市场情况灵活地购买PEPP,可能不会被全额使用;如果需要,PEPP可以重新调整。

通胀仍低迷。欧央行预计,受能源价格、基数效应驱动影响,通胀将暂时性的上升。而当前实际通胀十分低迷,6月欧元区通胀水平由5月的2.0%下滑至1.9%,核心CPI也回落0.1个百分点至0.9%,主要表明终端需求依然偏弱。此外,服务通胀再度走弱,6月欧元区服务通胀下滑0.4个百分点至0.7%,继续拖累整体通胀。

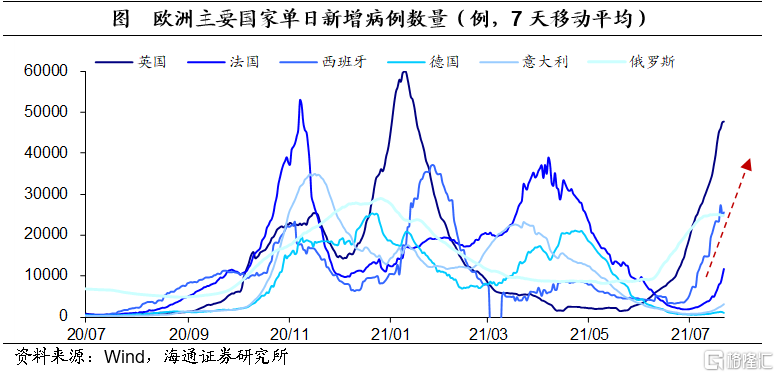

疫情大幅反弹,经济修复受干扰。近期受德尔塔变异病毒影响,欧洲主要国家疫情大幅反弹,截至7月21日,欧洲日均新增病例上升至11.4万例,超过第三波高峰,为今年2月以来新高。其中,英国反弹最为严重,日均新增病例接近5万例,西班牙和俄罗斯日均新增病例也上升至2.5万例左右。

受益于疫苗接种的持续推进,欧洲主要国家防控仍在不断放松,尤其是英国已经于7月19日全面解封,欧洲经济大概率将延续修复。不过,考虑到欧洲财政刺激力度相对有限,以及德尔塔变异病毒的干扰,经济修复或相对偏慢。