下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

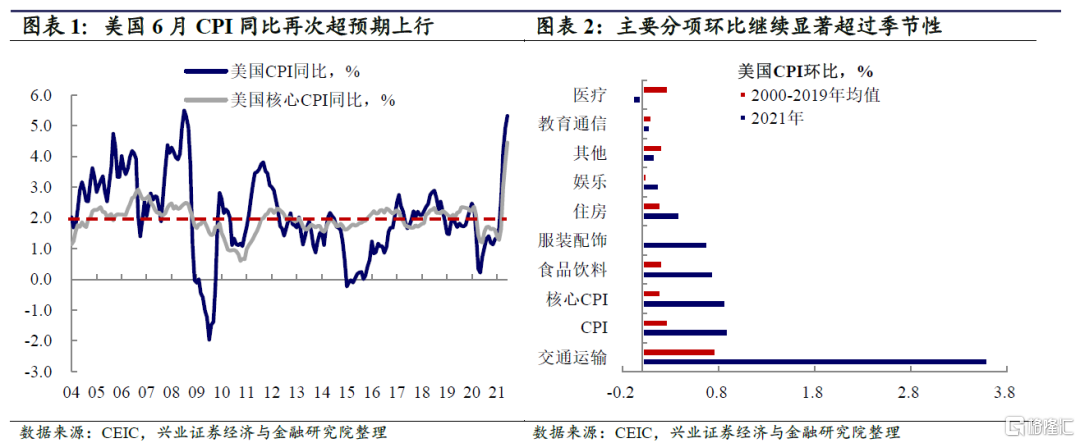

事件:美国2021年6月CPI同比上升5.4%,超过预期的4.9%;核心CPI同比上升4.5%,超过预期的4.0%。我们对此看法如下:

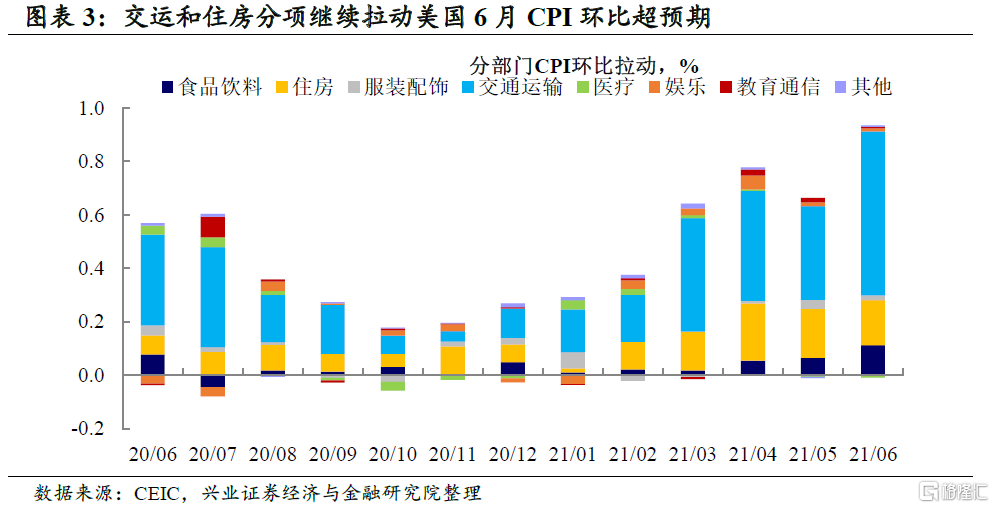

交运和住房继续成为6月美国CPI超预期的主要贡献。6月CPI继续超预期,且不仅是同比,环比也超过预期和季节性。分项看,交运和住房继续成为主要拉动。如我们在此前提示,住房和交运涨价有大宗(油价)上涨的因素,也有供需的影响:交运分项中,汽车(尤其二手车)价格继续上行,体现缺芯片的影响仍在延续;住房分项中,疫情好转使得酒店价格回暖,租金分项的拉动也开始快速上升——这和失业率逐步回归、劳动力回流大城市工作密切相关。

美国经济重心转向服务业,劳动力供需矛盾突出,通胀恐持续维持高位。 我们此前提示,随着美国消费复苏的重心从商品切至服务,劳动力供需错配的问题也将突出,“工资通胀”压力短期难以缓解。此外,供不应求的状况也体现在供应链环节——物流环节压力快速上升,这也进一步加剧了供给和需求的错配,从而推升了涨价压力。

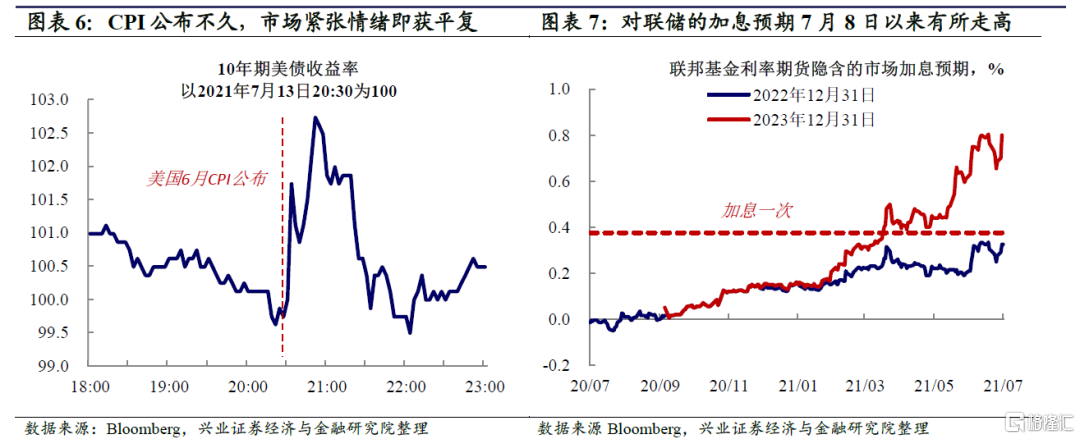

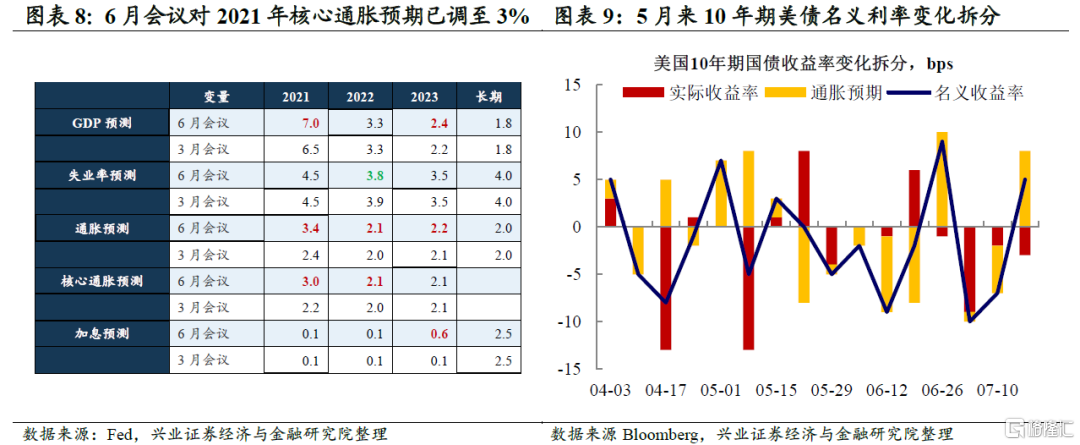

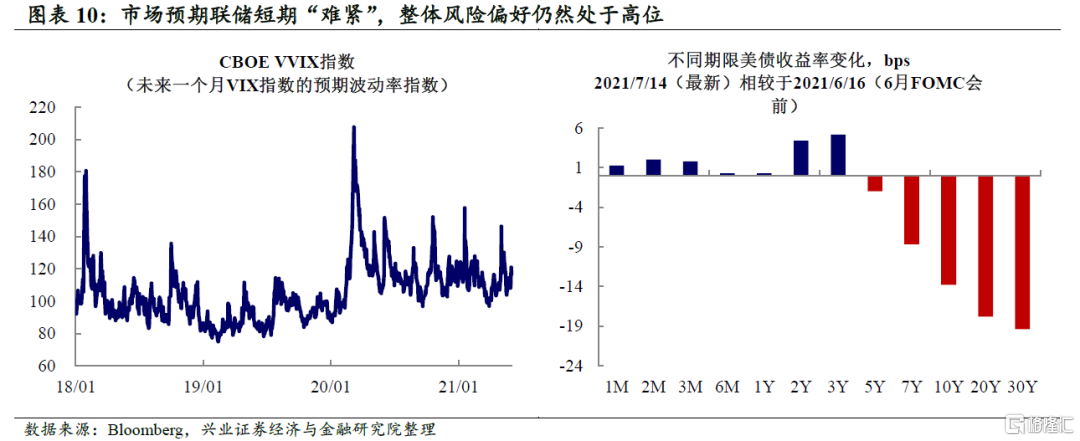

近期市场对联储紧、高通胀“充耳不闻”,或主要受经济预期降温主导。从市场反应来看,CPI发布后30分钟内美债、黄金跌,美元涨,通胀预期瞬时升温,但不久后就平复波动。实际上,5月下旬以来,美国市场似乎对高通胀和联储转鹰反应都较平淡,10年期美债利率持续下行、美债利率曲线平坦化、美股整体上行。我们自2月以来持续提示美国三季度通胀居高难下的风险,而自4月通胀超预期后,市场一致预期快速向我们此前预测收敛,6月会议联储也将2021年核心通胀预期上修到3%,这使得此前冲高的市场通胀预期自5月反倒走弱,大家似乎开始接受“阶段性”通胀,拉动美债名义利率下行。另一方面,美国长债实际利率的下行及美股周期和成长的再平衡,可能显示市场已开始反映财政退坡后经济动能的衰退,这与2010年的走势实际上是非常相似的。

市场越淡定,越需要关注联储释放超预期信号的可能性及其潜在冲击。我们对联储路径的判断是,虽然最终将是“覆水难收”,但是可能阶段性仍需“做做样子”,给出转紧的预期引导。就现在而言,当前市场对联储“难紧”预期量打得越慢,联储边际调整超出市场预期的可能性也越高。需要持续关注7-9月联储操作及其对市场带来的潜在冲击。

风险提示:联储货币政策变化超预期,海外市场波动超预期,疫情恶化超预期。