下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年5月经济数据点评

摘要

工业增加值增速略低预期,后续将保持平稳上升态势5月,全国规模以上工业增加值同比增长8.8%,两年平均增长6.6%,较4月略降。分行业看,41个大类行业中有36个行业增加值保持同比增长,其中,受大宗商品涨价影响,非金属矿物制品业以及黑色金属冶炼和压延加工业增长速度下滑;分产品看,612种产品中有428种产品同比增长;分产品产量看,新能源汽车、工业机器人、集成电路同比增长较快。未来随着海外需求将进一步改善,国内经济持续恢复,工业增长的内部动力将继续提升,工业增加值增速将保持平稳上升态势。

房地产投资增速保持高位,调控之下现降温态势

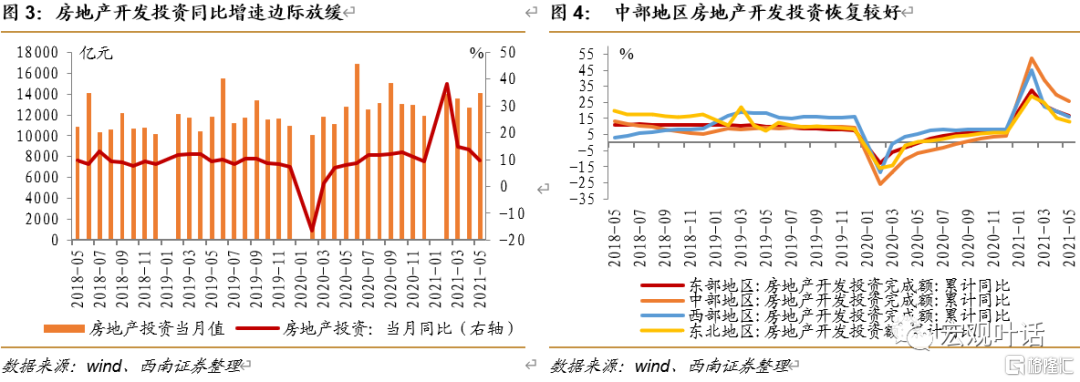

1-5月份,全国固定资产投资(不含农户)同比增长15.4%,两年平均增长4.2%。我们此前对房地产投资韧性的判断,持续验证,1-5月,全国房地产开发投资同比增长18.3%,两年平均增长8.6%,其中,5月房地产投资同比增长9.8%,较2019年同期两年平均增速为9.0%,较4月有所回落。分地区看,东北地区表现较弱。5月份,各线城市新建商品住宅销售价格环比涨幅略有扩大、同比涨幅继续加快。当前,监管对于房地产频频发声,预计下半年房地产行业“强监管”势头将延续,房地产开发投资热度将有所降温。

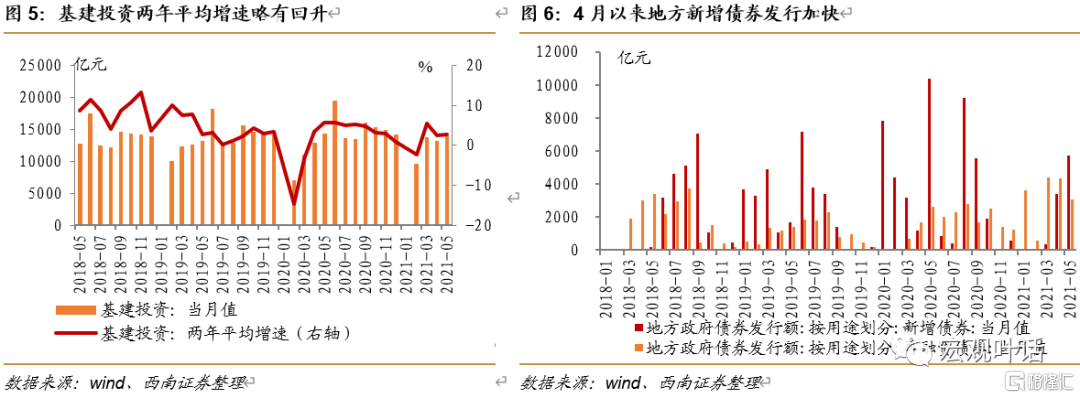

基建投资低迷中现边际改善,后续有望小幅提速1-5月份基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长11.8%,低于整体固定资产投资增速3.6个百分点,两年平均增长2.6%,较前值回升0.2个百分点。受地方债发行较慢影响,基建投资增速放缓。单月数据看,5月基建投资同比下降2.5%,较前值回落5.0个百分点,较2019年同期两年平均增长2.8%,与4月相比,回升0.4个百分点。6月初,虽然财政部调低2021年新增地方政府债务限额,但地方债发行已开始提速,这对三季度的基建投资增速有所支撑。

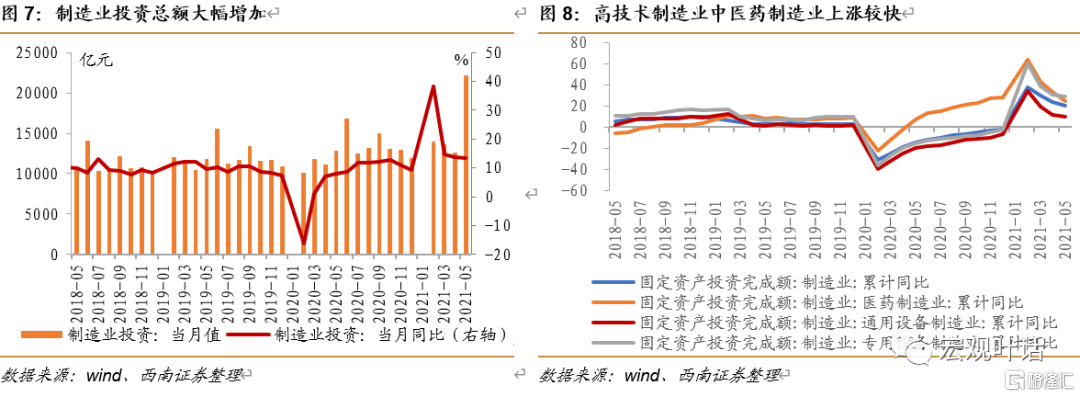

制造业投资两年增速转增,高技术产业投资保持较快增长1-5月,制造业投资同比增长20.4%,两年平均增长0.6%,较前值回升1.0个百分点,制造业投资持续回暖。其中,高技术制造业中,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资同比分别增长48.3%、34.0%,两年平均分别增长28.9%、17.0%;高技术服务业中,电子商务服务业、检验检测服务业投资同比分别增长47.7%、39.6%,两年平均分别增长36.1%、14.2%。经济复苏将带动制造业投资进一步回暖。

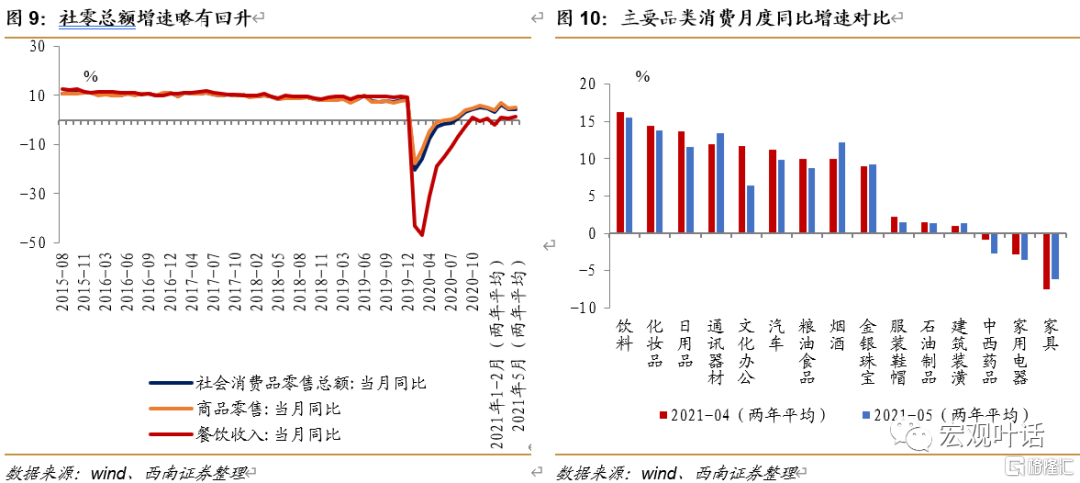

消费修复边际放缓,预计下半年消费复苏稳中有进5月,社会消费品零售总额同比增长12.4%,低于市场预期,两年平均增长4.5%。按消费类型来看,5月餐饮收入两年平均增长1.4%,较4月有所回升,商品零售两年平均增长4.9%;从商品类别看,5月份限额以上单位商品零售额中,13个商品类别同比增速超过10%,从两年平均增速看,全部商品类别商品零售额均为正增长,此外,线上购物保持强势增长。随着消费意愿的回升,加之各地消费政策的持续推行以及618等线上购物节日的刺激,预计下半年消费复苏稳中有进。

风险提示:外需恢复和经济复苏不及预期,国内消费复苏不及预期。。

工业增加值增速略低预期,后续将保持平稳上升态势

5月,全国规模以上工业增加值同比增长8.8%,略低于预期值,较2019年同期增长13.6%,两年平均增长6.6%,此数值较前值略降0.2个百分点,增速基本稳定。从环比看,5月份,规模以上工业增加值较上月增长0.52%,与前值持平。分三大门类看,采矿业增加值同比增长3.2%,两年平均增长2.1%;制造业同比较前值放缓1.3个百分点至9.0%,两年平均增长7.1%,其中高技术制造业增加值同比增长17.5%,两年平均增长较前值继续扩大1.5个百分点至13.1%;电力、热力、燃气及水生产和供应业同比增长11.0%,两年平均增长较前值大幅增加2.1个百分点至7.2%。分行业看,5月份,41个大类行业中有36个行业增加值保持同比增长,钢材、水泥、十种有色金属增速继续回落,水泥较上月减少9.5个百分点至-3.2%。分产品看,5月份,612种产品中有428种产品同比增长,其中新能源汽车、工业机器人、集成电路同比分别增长166.3%、50.1%、37.6%,两年平均增速均超过19%。1-4月份,全国规模以上工业企业实现利润总额同比增长1.06倍,两年平均增长22.3%;规模以上工业企业营业收入利润率为6.87%,比2020年1-4月份提高2.42个百分点。

目前,我国制造业PMI已经连续15个月保持在临界点以上,制造业有望继续平稳增长。从海外情况来看,疫情持续好转,疫苗接种范围扩大,主要发达经济体复苏进程加快,但通胀走高且短期可能会持续。此外,在5月和6月增加产量后,OPEC+建议保持7月的原油增产计划,预计原油价格短期较平稳;欧洲方面,6月1日欧盟启动经济复苏计划,欧委会将发行800亿债券振兴欧洲;美国方面,经济和就业迎来增长,物价压力持续增加。未来预计海外需求将持续改善,国内经济稳定复苏,我国工业增长的内部动力将继续提升,未来工业增加值增速将保持平稳上升态势。

房地产投资增速保持高位,调控之下现降温态势

1-5月,全国房地产开发投资54318亿元,同比增长18.3%,比整体固定资产投资增速快2.9个百分点,较2019年同期增长17.9%,两年平均增长8.6%,此增速较前值加快0.2个百分点,依然是三大投资中表现最佳。单月来看,5月房地产投资同比增长9.8%,增速较前值下降3.9个百分点,较2019年同期两年平均增速为9.0%,此数值较前值下降1.3个百分点。分地区看,东北地区相比之下表现较弱,东部地区、中部地区、西部地区和东北地区房地产开发投资分别同比增长16.8%、25.5%、16.4%和13.2%。1-5月份,住宅投资增长20.7%,较前值回落3.7个百分点;住宅和商品房销售面积分别增长39.0%和36.3%,分别较前值回落12.1和11.8个百分点。5月份,各线城市新建商品住宅销售价格环比涨幅略有扩大、同比涨幅延续扩大态势,房地产开发景气指数101.17,较上月继续回落0.11,连续3个月回落。6月初,银保监会表示,要管好银行业资金闸门,强化房地产开发贷款、个人按揭贷款监管要求,加强房地产贷款集中度管理;银保监会主席郭树清在2021陆家嘴论坛也上表示一些地方房地产泡沫化金融化倾向严重。预计房地产行业“强监管”势头将延续,年内房地产开发投资增速仍将保持韧性,但降温态势已经出现。

基建投资低迷中现边际改善,后续有望小幅提速

1-5月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长11.8%,低于整体固定资产投资增速3.6个百分点,增速较前值回落6.6个百分点,较2019年同期两年平均增长2.6%,较前值回升0.2个百分点。其中,1-5月水利管理业增长15.4%,高于基建投资整体增速,但较前值回落9.5个百分点;公共设施管理业和道路运输业增速依然不及基建整体,分别增长8.7%和10.6%,铁路运输业投资增速回落至低于基建整体增速水平,大幅下滑20.4个百分点至7.1%。单月数据看,5月基建投资同比下降2.46%,较前值回落5.02个百分点,较2019年同期两年平均增长2.77%,此增速较4月回升0.34个百分点。

一季度地方债发行较慢,4月开始逐步提速。1-5月地方债共发行2.55万亿元,少于去年同期0.65万亿元。其中,新增债券发行0.94万亿元,为去年同期的35%,仅完成全年新增额度的21%,远不及去年同期近六成的完成比例,主要原因在于今年稳增长压力不大,提前批额度下发相对较晚,同时由于前两年专项债大规模发行带来部分资金闲置等问题,今年对专项债项目审核更加严格。虽然6月初财政部调低了今年新增地方政府债务限额,但下浮并不多,加之前期发行滞后,预计三季度地方债发行将会加速,对基建投资增速形成一定支撑。

制造业投资两年增速转增,高技术产业投资保持较快增长

1-5月,制造业投资同比增长20.4%,较整体固定投资增速高5.0个百分点,两年平均增速由1-4月份下降0.4%转为增长0.6%,制造业投资持续回暖。其中,高技术产业投资增速较快,高技术产业投资同比增长25.6%,较2019年两年平均增速加快1.4个百分点至13.2%;其中高技术制造业和高技术服务业投资同比分别增长29.9%、17.1%,两年平均分别增长15.5%、8.5%。高技术制造业中,计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业投资同比分别增长48.3%、34.0%,两年平均分别增长28.9%、17.0%;高技术服务业中,电子商务服务业、检验检测服务业投资同比分别增长47.7%、39.6%,两年平均分别增长36.1%、14.2%。从单月数据看,5月制造业投资同比增长13.5%,较前值回落1.24个百分点,较2019年同期两年平均增长3.66%,此增速加快0.22个百分点。从结构来看,医疗仪器设备及仪器仪表制造业、医药制造业投资增速依旧较快,说明海外需求(防疫物资及中间品)对制造业的带动作用仍旧强于国内需求(消费品及资本品),但较上月两者差距减少;随着国内需求的进一步复苏和国外疫苗接种率的提升,两者之间的带动能力的差将继续缩小。预计经济持续复苏将带来制造业投资加快增长。

消费修复边际放缓,预计下半年消费复苏稳中有进

5月,社会消费品零售总额35945亿元,同比增长12.4%,低于市场预期的14.0%,比2019年5月份增长9.3%,两年平均增长4.5%,较前值两年平均增速提高0.2个百分点。按消费类型来看,5月餐饮收入两年平均增长1.4%,较上个月上升1个百分点,商品零售两年平均增长4.9%,较前值略升0.1个百分点;从商品类别看,5月份限额以上单位商品零售额中,13个商品类别同比增速超过10%。从两年平均增速看,全部商品类别商品零售额均为正增长。其中化妆品类、文化办公用品类等10类商品零售额两年平均增速较4月份有所加快。线上购物保持强势增长,1-5月份,全国网上零售额48239亿元,同比增长24.7%,两年平均增长14.2%,其中实物商品网上零售额同比增长19.9%,两年平均增长15.6%,占社会消费品零售总额的比重为22.6%。在实物商品网上零售额中,吃类、穿类和用类商品分别增长24.2%、28.2%和17.0%,两年平均分别增长30.5%、9.3%和15.9%。6月,我国继续推出各类促消费举措,“上海夜生活节”加码夜经济,兰州家用汽车促消费活动等带动了区域消费恢复,同时各地也通过发放消费券,不断拓宽消费维度,释放消费潜力。随着我国经济的持续恢复,消费意愿的不断回升,加之各地消费政策的持续推行以及618等线上购物节日的刺激,预计我下半年消费复苏稳中有进。