下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

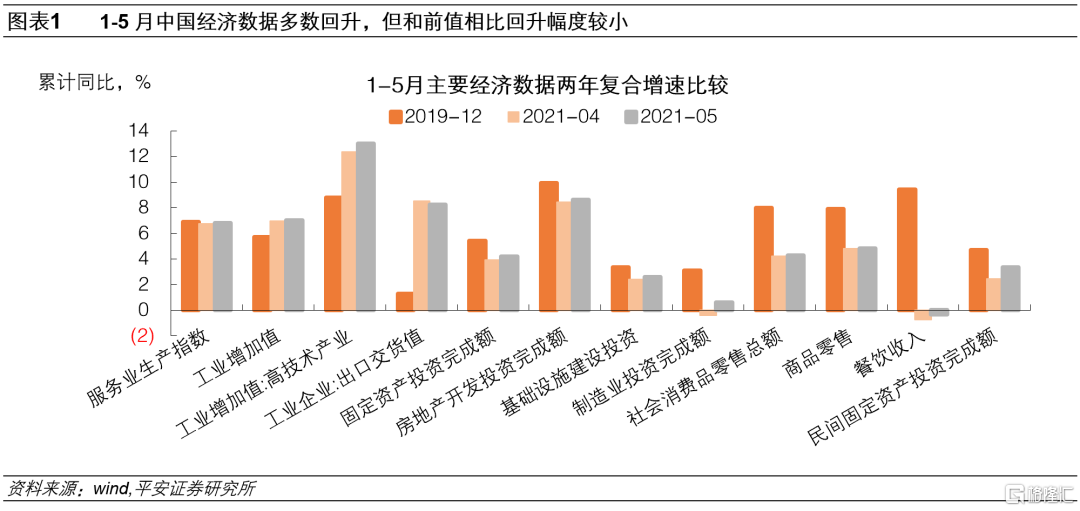

去年5月中国经济处在疫后快速恢复阶段,基数效应使得今年5月主要经济数据的同比读数继续回落。通过比较经济数据累计值的两年复合增速来剔除基数影响,可见1-5月中国经济数据呈现以下特点:

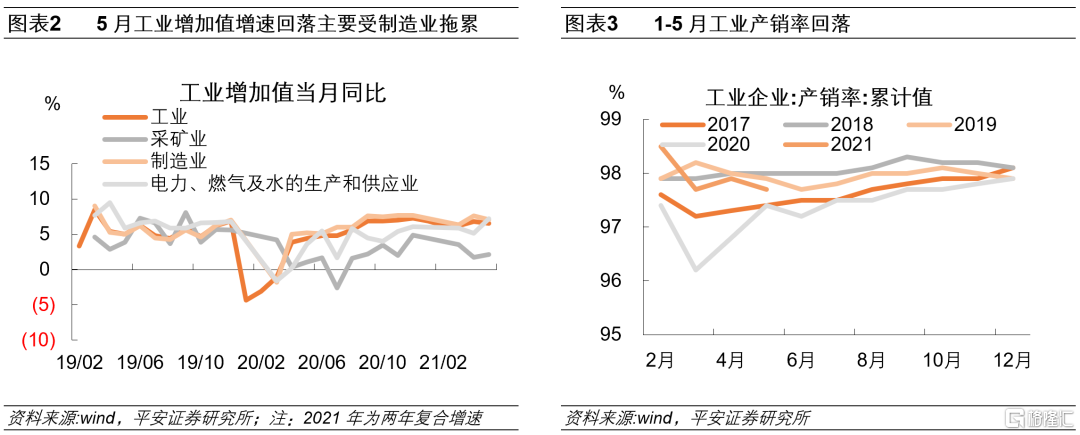

1、 受制造业拖累,工业产销都有所转弱。5月工业增加值当月同比的两年复合增速6.6%,和前值相比回落0.2个百分点。三大门类中,采矿业与电力、燃气及水的生产和供应业两者增加值的两年复合增速均回升,而制造业增加值的两年复合增速从7.6%下滑到7.1%,是主要拖累。制造业增加值转弱,一是因出口的拉动有所弱化,二是上游涨价对中下游制造业企业的生产也有一定压制。前5个月的工业企业产销率累计为97.7%,和前值相比小幅回落0.2个百分点,低于2018年和2019年的同期,主要原因可能也是出口对制造业的拉动转弱。

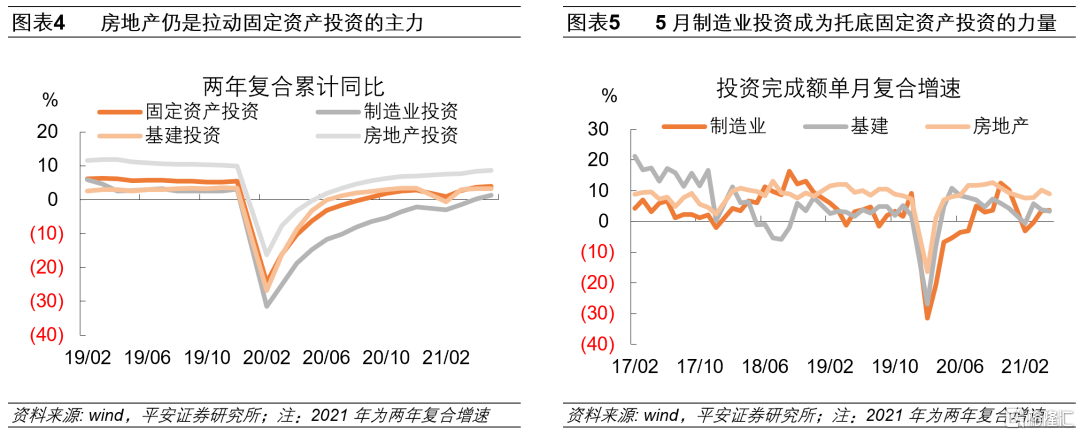

2、 固定资产投资继续修复,基建投资和房地产投资的单月增速回落。1-5月固定资产投资两年复合增速达到4.2%,较前值小幅回升0.3个百分点。从5月当月的两年复合增速看,房地产投资从10.3%下滑到9.0%;基建投资从3.8%下降到3.4%,连续第二个月下滑;制造业投资从3.4%回升到3.7%,成为固定资产投资的托底力量。1)制造业投资仍有修复空间,但回升幅度和节奏,可能受到出口转弱、大宗商品涨价和节能减排等的压制。从上市公司资本开支、工业总资产增速等领先指标来看,制造业投资后续大概率将继续修复。但出口转弱、大宗商品价格快速蹿升对中下游企业盈利的压制,以及碳达峰碳中和可能衍生出的政策层层加码问题,使得制造业企业投资信心受挫。2)5月房地产销售仍然较高景气运行,竣工面积大幅回升。商品房销售面积两年的单月复合增速从前值8.0%回升到9.4%,房地产开发企业资金来源的两年复合增速,从前值10.1%回升到10.5%。领先指标中,除房屋新开工面积两年复合增速从-5.4%回升到-1.9%(今年以来持续负增长),本年土地购置面积和房屋施工面积的两年复合增速都出现回落,这为后续地产投资的稳定增长增添了一些不确定性。比较值得关注的指标是房屋竣工面积,两年复合增速从-6.0%大幅回升到8.2%,可能和地产高压调控下,开发商加快存量项目的竣工有关。国房景气指数为101.17,连续第三个月回落。3)基建投资的单月两年复合增速连续3个月回落,从3月的5.8%下降到5月的3.4%。一方面是因今年完成增长目标压力不大,通过基建托底的必要性减弱。另一方面则是由于缺少好的项目来对接专项债,而公共财政支出向民生领域更多倾斜。从政策积极推出基础设施公募REITs来看,未来的重点可能逐步向盘活存量基础设施转移。

3、 消费虽继续恢复,但表现弱势。1-4月社会消费品零售总额两年复合增速相比上月变化不大,仅从4.2%提高到4.3%。其中,餐饮收入的两年复合增速小幅回升0.4个百分点至-0.3%,二季度有可能转正;而商品零售增速持平于4.8%,连续3个月如此,恢复近乎停滞。汽车和通讯器材对社消恢复有明显拖累,家具类、家用电器和音像器材类、建筑及装潢器材类这三个地产相关的消费偏弱,房地产后产业链仍受到压制。

总的来说,中国经济各增长动能的恢复节奏和反弹空间不一,生产、出口、商品零售等的修复已现乏力,制造业和餐饮收入是下一时期经济新的增长动能,但两者分别内生于企业、居民的投资意愿和消费意愿,恢复节奏预计较慢。随着出口对中国经济的拉动逐渐减弱,而内需无论从基建(地方政府债务严监管)、房地产(对银行、开发商、个人的整体性约束)、消费层面都缺乏有力承接,下半年中国经济的方向将是“见顶巩固”。所谓“巩固”是指经济增长的结构分化收敛:工业生产、出口和房地产投资增速向下,基建和制造业投资、社会消费增速上行,仍然需要政策来“固本培元”。

事件:中国2021年5月规模以上工业增加值当月同比增长8.8%;社会消费品零售总额当月同比增长12.4%;1-5月固定资产投资(不含农户)同比增长15.4%,其中,制造业投资同比20.4%,基建投资同比10.4%,房地产投资同比18.3%。

1

经济进入筑顶阶段

去年5月中国经济处在疫后快速恢复阶段,主要指标环比增长较快,基数效应使得今年5月主要经济数据的同比读数,和前值相比继续回落。通过比较经济数据累计值的两年复合增速,来剔除基数影响,可见1-5月中国经济数据呈现以下特点:

1)工业生产景气度呈见顶迹象,出口对经济的拉动有所减弱。1-5月工业增加值的两年复合增速为7.0%,和前值持平。前5个月出口交货值的两年复合增速为8.2%,较上月下滑了0.3个百分点,和5月出口增速高位回落相一致。中国工业生产仍受益于全球疫情给中国带来的出口份额转移,但在海外复工复产和上游原材料涨价的双重压力下,中国工业生产可能已到达最景气的位置。

2)固定资产投资继续修复,民间投资回升幅度较大。1-5月固定资产投资两年复合增速达到4.2%,较前值小幅回升0.3个百分点。其中,房地产开发投资增速上扬0.2个百分点,至8.6%;基建投资上扬0.2个百分点,至2.6%;制造业投资增速回升1个百分点到0.6%,是三大分项中改善幅度最大的。前5个月民间投资两年复合增速较前值回升0.9个百分点到3.3%,和制造业投资回升的趋势一致。

3)消费虽继续恢复,但表现弱势。1-5月社会消费品零售总额两年复合增速为4.3%,而今年1-3月、1-4月的社消两年复合增速分别为4.1%和4.2%,消费恢复节奏较慢。按消费类型看,商品零售的两年复合累计增速连续3个月为4.8%,和2019年全年的增速7.9%相比还有较大差距。餐饮收入两年复合增速为-0.3%,前值为-0.7%。1-5月服务业生产指数的两年复合增速为6.8%,较前值回升0.1个百分点,已接近2019年的水平,服务业消费进一步恢复的空间也较为有限。

总的来说,中国经济各增长动能的恢复节奏和反弹空间不一,生产、出口、商品零售等的修复已现乏力,制造业和餐饮收入是下一时期经济新的增长动能,但两者分别内生于企业、居民的投资意愿和消费意愿,恢复节奏预计较慢。下半年中国经济将“见顶巩固”,这需要政策来“固本培元”。

2

工业产销有所转弱

受制造业拖累,工业产销都有所转弱。5月工业增加值当月同比的两年复合增速6.6%,和前值相比回落0.2个百分点。三大门类中,采矿业与电力、燃气及水的生产和供应业两者增加值的两年复合增速均回升,而制造业增加值的两年复合增速从7.6%下滑到7.1%,是最主要拖累。制造业增加值转弱,一是因出口的拉动有所弱化,二是上游涨价对中下游制造业企业的生产也有一定压制。前5个月的工业企业产销率累计为97.7%,和前值相比小幅回落0.2个百分点,低于2018年和2019年的同期,主要原因可能也是出口对制造业的拉动转弱。

3

房地产和基建投资单月增速回落

房地产和基建投资的单月增速回落,制造业投资成为托底力量。1-5月固定资产投资两年复合增速从3.9%提高到4.2%,制造业、房地产和基建投资这三大分项的增速都继续回升。从5月当月的两年复合增速看,房地产投资从10.3%下滑到9.0%;基建投资从3.8%下降到3.4%,连续第二个月下降;制造业投资从3.4%回升到3.7%,成为固定资产投资的托底力量。分产业看,1-5月第一产业固定资产投资的两年复合增速高达15.1%,高于同期二、三产的1.7%和4.9%,较前值8.1%也大幅回升,可能和脱贫攻坚、乡村振兴等的项目逐步落地有关。

制造业投资仍有修复空间,但回升幅度和节奏,可能受到出口转弱、大宗商品涨价和节能减排等的压制。从上市公司资本开支、工业总资产增速等领先指标来看,制造业投资后续大概率将继续修复。但出口转弱、大宗商品价格快速蹿升对中下游企业盈利的压制,以及碳达峰碳中和可能衍生出的政策层层加码问题,使得制造业企业投资信心受挫。

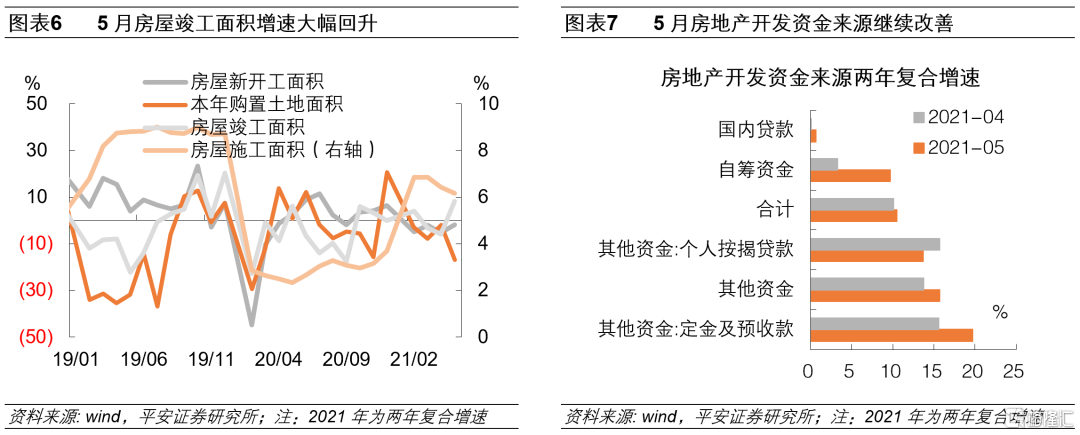

5月房地产销售仍然较高景气运行,竣工面积大幅回升。商品房销售面积两年的单月复合增速,从前值8.0%回升到9.4%。房地产开发企业资金来源的两年复合增速,从前值10.1%回升到10.5%。分项来看,定金及预收款、其他资金、自筹资金的两年复合增速均较4月回升,但个人按揭贷款的两年复合增速从10.1%回落到9.5%,可能受到政策因素的影响。领先指标中,除房屋新开工面积两年复合增速从-5.4%回升到-1.9%(今年以来持续负增长),本年土地购置面积和房屋施工面积的两年复合增速都进一步回落,这为后续地产投资的稳定增长增添了一些不确定性。比较值得关注的指标是房屋竣工面积,两年复合增速从-6.0%大幅回升到8.2%,可能和地产高压调控下,开发商加快存量项目的竣工有关。国房景气指数为101.17,连续第三个月回落。

基建投资的单月两年复合增速连续3个月回落,从3月的5.8%下降到5月的3.4%。一方面是因今年完成增长目标压力较小,通过基建托底的必要性减弱。另一方面则是由于缺少好的项目来对接专项债,而公共财政支出向民生领域更多倾斜。从政策积极推出基础设施公募REITs来看,未来的重点可能逐步向盘活存量基础设施转移。

4

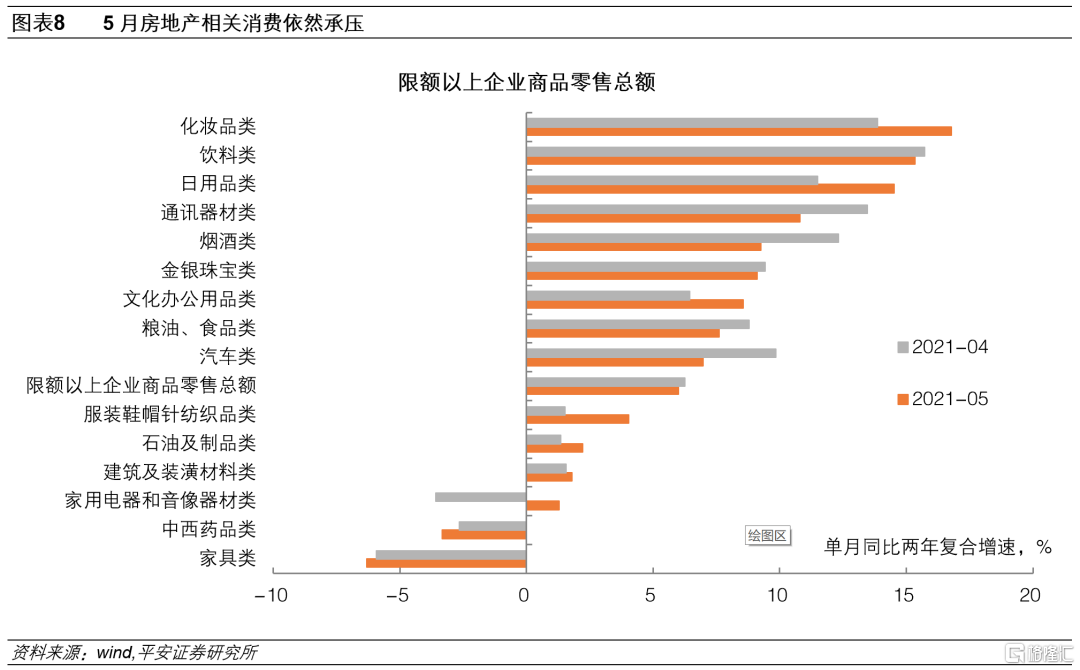

商品零售恢复近乎停滞

1-4月社会消费品零售总额两年复合增速相比上月变化不大,仅从4.2%提高到4.3%。其中,餐饮收入的两年复合增速小幅回升0.4个百分点至-0.3%,二季度有可能转正;而商品零售增速持平于4.8%,连续3个月如此,恢复近乎停滞。

汽车、通讯器材、房地产相关消费及药品对社消恢复有明显拖累。对比4月和5月的限额以上企业商品零售数据的两年复合增速,汽车类从9.8%下滑到7.0%,通讯器材类从13.5%下滑到10.8%,降幅相对较大。家具类、家用电器和音像器材类、建筑及装潢器材类这三个地产相关的消费依然偏弱,房地产后产业链仍受到压制。中西药品类5月的两年复合增长率为-3.3%,跌幅较前值-2.6%进一步扩大,可能体现疫情对居民就医产生一定影响。化妆品类、日用品类的5月两年复合增速较高,且较4月进一步扩大。