下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从历史上看,此前历次牛市中,券商板块都是牛市的龙头,上涨的“急先锋”。然而,从2016年开始,券商股在牛市的表现乏善可陈:虽然A股2016年至2017年经历了2年的慢牛,上证综指上涨34%,但申万券商行业指数同期则只上涨19%,而且走势是先涨后跌。2020年疫情之后,上证综指从2020年3月至2021年2月上涨了39%,申万券商行业指数则只在2020年5月底至7月初迎来一波跳涨,此后则一路下行。(详见《看见风险系列之二:“弃子”——跌落神坛的头部券商股》一文)。

我们此前分析过,券商股不再是牛市的龙头,一个重要的原因是经营管理和资产质量不透明。本文再补充两个逻辑:(1)券商业绩的周期属性减弱;(2)金融科技和大资管新规时代,券商难再是金融创新的引领者。

一、券商业绩的周期属性减弱

一般认为,券商股是强周期品种。在牛市的时候,不仅估值提升,同时业绩也会提升,从而出现估值和业绩的“戴维斯双击”,成为牛市的龙头。

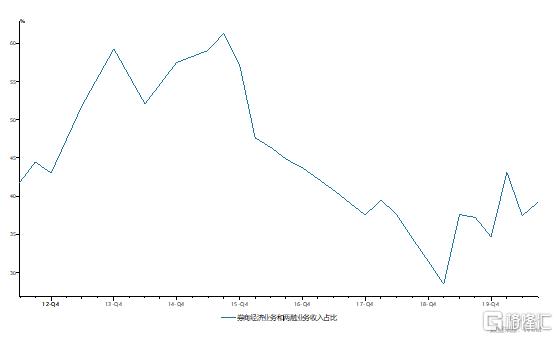

但近年来,券商业务走向多元化,周期属性越来越弱,一个明显的表现就是周期属性最为明显的券商经纪业务和两融业务收入占比显著下降。

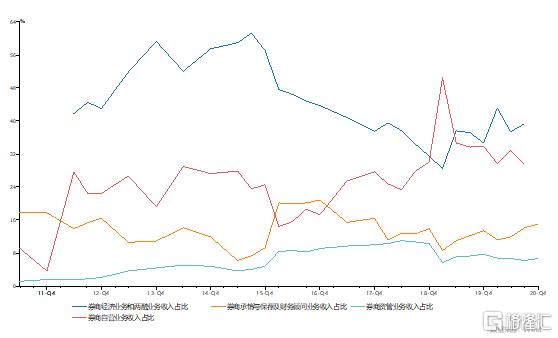

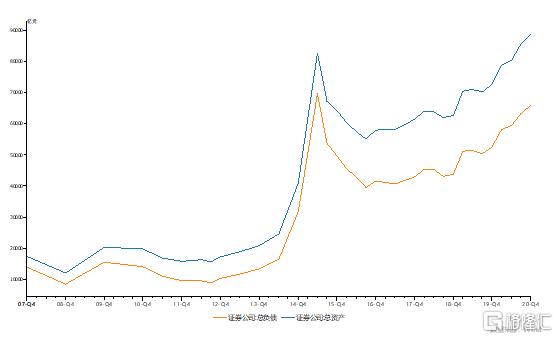

从券商主要业务收入组成来看,自营业务收入占比显著提升,总资产总负债规模不断扩展,经营模式越来越“重”;资管业务收入占比也有所扩大,IPO类业务收入占比较稳定。券商收入的整体抗周期波动的能力明显提升,周期性越来越不明显。

二、金融科技和大资管新规时代,券商难再是金融创新的引领者

2012年首届券商创新大会召开,监管机构共推出了11项重大改革措施,彻底改变了券商业的生态环境,改革监管制度,强化证券公司自治权,为创新发展留足制度空间,券商行业从此迎来创新发展的大好时机,各类所谓的“金融创新”层出不穷。

2016年以后,随着宏观审慎监管加强,以及大资管新规的出台,券商大搞所谓“金融创新”的黄金年代一去不复返。原本一年一度的券商创新大会在股灾之后再未召开过,券商业务经营受到严格监管,合规性考量更重于创新性。此后无论是金融科技大发展、普惠金融、资管新规时代标准化主动管理型产品的大发展,还是后来的绿色金融、碳中和时代,券商都不是时代的主角,不再站在舞台的中央,券商不再享受金融创新的制度和科技红利。

资本只会将高估值赋予有巨大创新能力和高增长前景的企业。随着券商像银行一样受到严监管,业务发展模式和增长前景“一眼能望到头”,自然也就失去了资本的青睐。

三、券商行业发展走向“内卷”

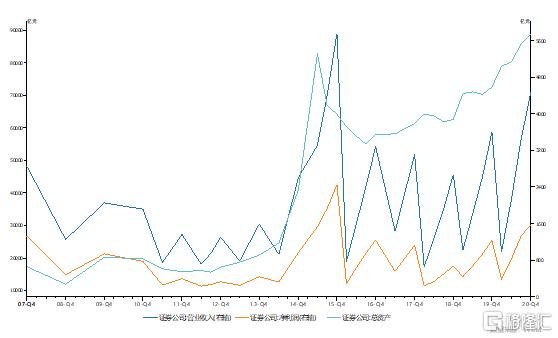

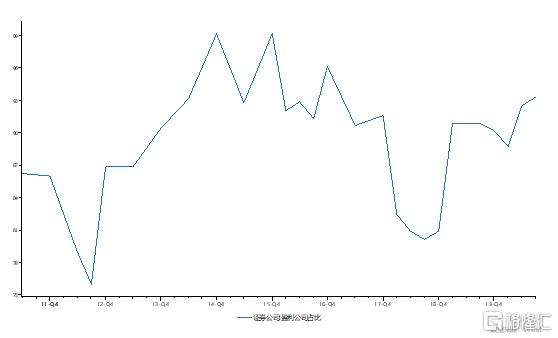

2016年之后券商的盈利不再是依靠金融创新,而是转向头部券商挤压中小券商的内卷化盈利发展模式。从下图可以直观看出,2016年以后券商总资产规模不断扩张,但收入和利润基本呈震荡走势,没有明显的上升趋势。整个行业的蛋糕总量不变,头部券商和中小券商的竞争则日益激烈,盈利券商数量占比下降。

四、总结:券商经营模式越来越像银行,未来券商股估值是否会向银行收敛?

近年来券商大力扩张规模,总资产和总负债快速增长,券商自营业务收入占比不断提升,周期特点更明显的经纪业务、两融业务、IPO业务收入占比不升反降,导致券商盈利的周期性减弱,“戴维斯双击”发动的动能越来越小。

券商创新红利不再,行业内部竞争激烈,内卷化的盈利发展模式导致券商失去资本青睐。

随着券商卸下“金融创新领头雁”的光环,券商的估值定价有可能向商业银行收敛。

(本文仅代表个人观点,不代表所在机构观点,亦不构成投资建议。)