下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

社融增速继续放缓,但流动性不差

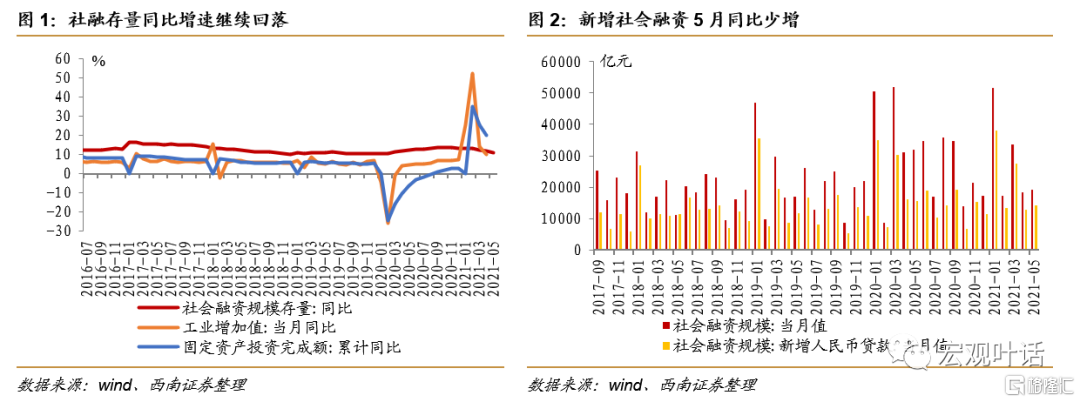

社融存量同比增速放缓,新增人民币贷款同比少增。5月末社会融资规模存量为297.98万亿元,同比增长11%,增速较4月下降0.7个百分点,连续三个月放缓;其中,对实体经济发放的人民币贷款余额为182.22万亿元,同比增长12.5%,增速较前值放缓0.2个百分点。从社融增量来看,5月社会融资规模增量为1.92万亿元,虽然比上年同期少1.27万亿元,但比2019年同期多增2081亿元;其中,对实体经济发放的人民币贷款增加1.43万亿元,同比少增1208亿元,较2019年同期多增2444.5亿元。受去年同期高基数影响,社融增速继续回落,但社融增量和新增人民币贷款较疫情前仍多增,金融机构对于实体经济的扶持力度不减,市场流动性较充裕。

5月21日召开的国务院金融稳定发展委员会第五十一次会议强调稳健的货币政策要灵活精准、合理适度,继续实施直达实体经济的政策工具,增强微观主体活力,稳企业保就业;6月9日举行的国常会指出,当前国内外环境不确定不稳定因素较多,要坚持不搞“大水漫灌”,保持宏观政策连续性稳定性,增强针对性,保持经济运行在合理区间;6月10日的第十三届陆家嘴论坛上,央行行长易纲也表示,要坚持稳字当头,坚持实施正常的货币政策,尤其是注重跨周期的供求平衡,把握好政策的力度和节奏,要继续深化利率市场化改革,释放贷款市场报价利率改革潜力。目前,我国经济发展仍不平衡,预计短期稳健的货币政策仍将助力经济平稳复苏,但下半年尤其是四季度货币政策正常化或将加速,后续信用边际将继续收缩,社融增速将延续稳中有降态势。

政府债券融资加速,企业债券融资减少明显

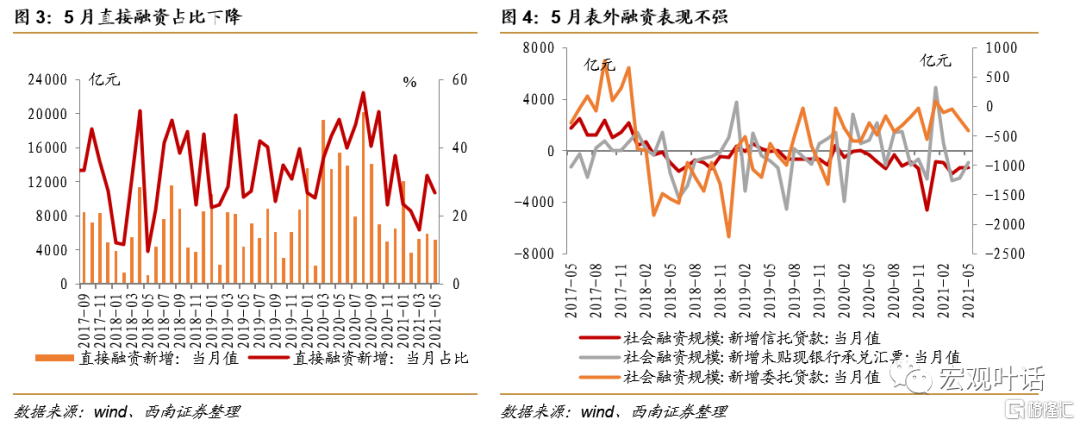

从社融结构来看,政府债增加和企业债减少,直接融资占比下降。5月,新增人民币贷款占同期社会融资规模增量的74.5%,较4月占比上升了5.3个百分点;需要注意的是,对实体经济发放的外币贷款折合人民币增加7亿元,同比少增450亿元。5月31日,央行宣布自今年6月15日起,上调金融机构外汇存款准备金率2个百分点至7%,此举措对新增外币贷款产生一定的抑制。直接融资方面,5月占比较4月下降5.08个百分点至26.85%,其中政府债券融资大幅增加和企业债券融资大幅减少形成总量上的相互对冲,具体数据来看,5月,政府债券净融资6701亿元,较2019年同期多增2844亿元,较4月多增2962亿元,这与地方债发行加快有关。6月7日,财政部部长刘昆在《关于2020年中央决算的报告》中表示,下一步要落实落细积极的财政政策,常态化实施财政资金直达机制,对冲部分阶段性政策“退坡”影,适当放宽专项债券发行时间限制,合理把握发行节奏,提高债券资金使用绩效。1-5月,各地已组织发行新增地方政府债券9465亿元,其中,9351亿元使用2021年债务限额,完成已下达债务限额的21.91%(一般债券3625亿元,完成45.31%;专项债券5726亿元,完成16.51%)(按调整后的限额计算),发行节奏明显滞后,5月发行节奏加快,后续有望继续提速。5月,企业债券净融资减少1336亿元,同比少增4215亿元,为2018年5月以来首次出现负值。这一方面受监管趋严影响,另一方面也受到了企业债到期影响。5月1日,《公司信用类债券信息披露管理办法》开始实施,提高了发行人的信用资质标准,中国银保监会主席郭树清6月10日的陆家嘴金融论坛上提到部分大中型企业债务违约比例上升,妨碍债券市场健康成长的一个主要短板是法制还不够健全,下半年企业债券监管将继续趋严,对风险的防控也将增强。此外,5月,非金融企业境内股票融资717亿元,同比多增364亿元,较2019年同期多增458亿元,资本市场直接融资能力持续释放。

从表外融资看,未贴现承兑汇票同比减少较多。5月,表外融资减少2629亿元,同比多减2855亿元,环比少减1064亿元。其中信托贷款减少1295亿元,同比多减958亿元,自2020年4月后,信托贷款已连续13个月减少,严监管效果显著,根据最新的《信托公司监管评级评分操作表》,“两压一降”等监管政策落实情况被列入减分项,预计金融系统将继续坚定不移地整治脱实向虚现象,随着业态逐渐改善,未来信托贷款将逐渐趋稳。同时,5月未贴现的银行承兑汇票减少926亿元,同比多减1762亿元,也进一步体现出目前企业流动资金相对充裕,融资需求相应有所减少。此外,委托贷款减少408亿元,同比多减135亿元。

企业贷款结构持续改善,楼市调控效果显现

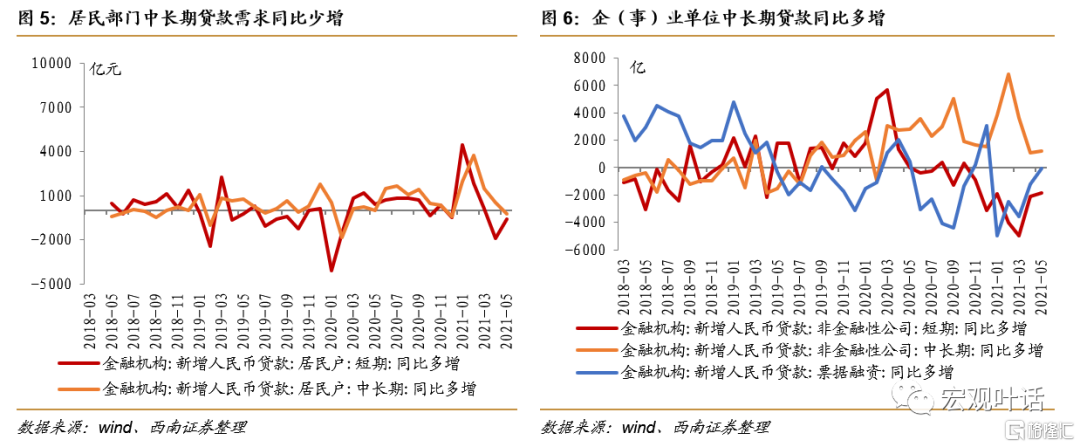

楼市调控趋严,居民中长期贷款同比少增。5月,人民币贷款增加1.5万亿元,比上年同期多增143亿元,比2019年同期多增3127亿元。分部门看,住户贷款增加6232亿元,同比少增811亿元。其中,短期贷款增加1806亿元,同比少增575亿元,较2019年同期少增142亿元,消费贷监管效应持续;环比4月增加1441亿元,体现出五一节日效应所带来的居民出行、旅游、消费等需求增加。预计618购物节将带动居民消费,居民短期贷款有望增加;5月,居民部门中长期贷款增加4426亿元,同比少增236亿元,较2019年同期少增251亿元,环比4月少增492亿元。在4月房地产调控的基础上,5月各地继续加码,发布住房成交参考价格、引导房地产经纪机构合理发布挂牌价格、转让期限、限价成为多地实施调控的重要举措,5月,30大中城市商品房成交面积环比下降3.45%,房地产调控效果预计将持续显现。

复苏趋势不变,企业贷款结构保持稳定。5月,企(事)业单位贷款增加8057亿元,同比少增402亿元,主要受到企业短期贷款减少影响。贷款的期限和投向结构向好,企业中长期贷款保持增长,新增6528亿元,同比多增1223亿元,已连续14个月多增,较2019年同期多增4004亿元,企业对未来信心较足,融资环境较宽松的背景下投资意愿较强,预计将对投资回升形成支持;短期贷款减少644亿元,同比多减1855亿元,较2019年同期多减1835亿元,侧面说明当前市场流动性较充裕,企业短期贷款的需求不强;票据融资增加1538亿元,同比少增48亿元。5月企业中长期贷款占全部企业新增贷款的81%,虽然较上月降低6.46个百分点,但较去年同期仍上升18.29个百分点,企业中长期贷款占比仍保持在较高水平。

M2增速回升,财政存款减少

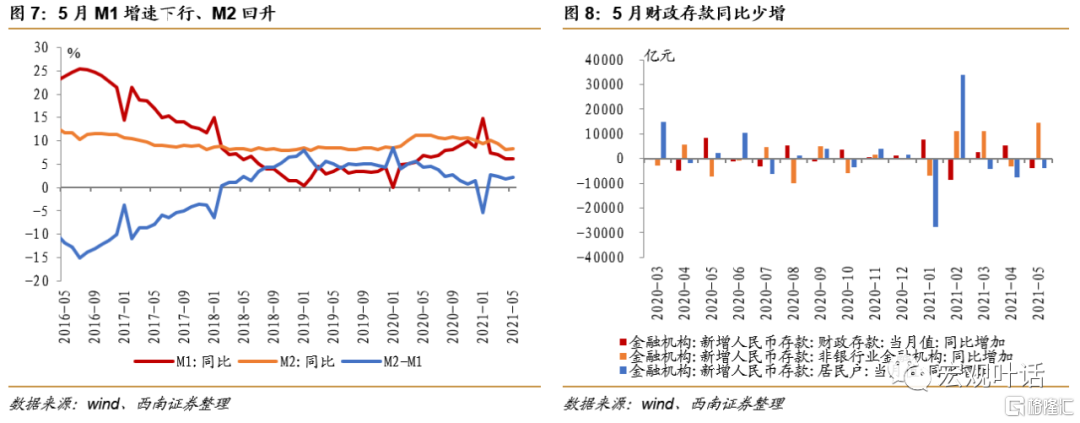

5月末,广义货币(M2)余额227.55万亿元,同比增长8.3%,增速分别比上月末、去年同期和2019年同期高0.2个、低2.8个和低0.2个百分点。M2增速小幅回升主要与财政存款较去年同期大幅减少、非标规模收缩以及非银金融机构存款增加有关,5月财政存款增加9257亿元,同比少增3843亿元;非银金融机构存款增加7830亿元,同比多增14566亿元。狭义货币(M1)余额61.68万亿元,同比增长6.1%,增速比上月末低0.1个百分点,比上年同期低0.7个百分点,主要与地产调控和房贷收紧有关。5月,M2-M1的增速差扩大,从上月的1.9个百分点扩大到本月的2.2个百分点。在经济持续恢复以及去年下半年基数保持较高的背景下,预计后续M2增速将稳中趋缓。