下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,上海机场发布了筹划进行重大资产重组的公告,将与其母公司上海机场集团进行一系列资产重组动作,并将从6月10日起停牌,停牌时间不超过10个工作日。

根据公告,公司拟注入的资产分别是:

1、虹桥公司100%股权。机场集团拟成立虹桥公司作为上海虹桥国际机场的运营主体,承接上海虹桥国际机场的主要经营性资产、负债及相关业务,并将其100%股权注入上市公司。

2、物流公司100%股权。机场集团拟成立物流公司作为航空物流业务的运营主体,承接上海浦东国际机场货运站有限公司51%股权,并将物流公司100%股权注入上市公司。

3、浦东第四跑道也是本次交易标的之一。根据公告,浦东第四跑道为机场集团持有的上海浦东国际机场第四跑道相关资产。

同时公告称,本次重组标的的资产范围尚未最终确定,交易双方尚未签订正式的交易协议,具体交易方案尚在论证中,尚存在不确定性。

尽管如此,上海机场整合仍引起投资者的一阵沸腾。

有人认为,这是一个重大信号,即机场集团持有的虹桥机场注入上海机场后,将解决浦东机场和虹桥机场的同业竞争问题。

2003年,上海机场与机场集团签订资产置换协议,上海机场以拥有的虹桥国际机场相关资产与负债,与机场集团拥有的浦东国际机场相关资产与负债及集团公司所持有的浦东航空油料40%的权益(置入资产)进行置换。置换完成后,上海机场的资产和业务从虹桥机场转移至浦东机场。由此集团机场和上海机场形成同业竞争,饱受诟病。

而此次重组完成后,上海机场将整合上海两大机场的航空主营业务及资产,从而实现解决同业竞争的目标。

疫情以来,整个航空业因疫情遭受重创,2020年国内四大机场股价普跌,其中白云机场跌18.37%、深圳机场15.69%,厦门空港跌23.83%,上海机场跌2.95%。

去年以上海机场跌幅最小,主要是多年来上海机场免税业务的发展已经超过了其机场业务,具有消费属性,市场对其估值也就形同消费股。

不过,1月29日晚间,上海机场发布《关于签订免税店项目经营权转让合同之补充协议的公告》。公告内容显示,当日上海机场决定与日上免税行(上海)有限公司签订《上海浦东国际机场免税店项目经营权转让合同之补充协议》后,公司的投资逻辑已经发生了变化。

补充协议表示公司与中免签订的免税合同由“下有保底,上无封顶”变更为“下无保底,上有封顶”,即在旅客量不理想的情况下,丧失了原先来自免税业务的保底提成,公司的免税收入不再与免税销售额挂钩,仅与国际客流量挂钩。

2020年上海机场全年免税店租金收入11.6亿元。而2017-2019年,中免日上向上海机场支付的免税店租金分别为25.6、36.8和52.1亿元,分别占公司同期营业收入比重分别为23.3%、39.5%和47.6%。市场预计,即便是国际航班流量完全恢复的理想情况下,公司的免税业务变成了固定租金合约,2021-2025年公司免税收入难以增长。

另外,长期来看,受海南离岛免税、市内免税店以及跨境电商,还有进口关税持续下降等多重因素冲击,公司免税业务经营恢复将受到一定阻碍。

但所谓股价先行,基于对公司未来免税业务的收入预期,公司股价遭遇连续的两个一字跌停,随后横盘长达两个月之久。但四月底公司股价再度大幅下挫,在1季度发布前后8个交易日,公司股价跌幅超过20%。

2020年公司实现营收43亿元,同比下降61%,净利润为-13.8亿元,同比下降53.31亿元。今年1季度公司营收8.7亿元,同比下降47%,净利润为-4.4亿元,同比下将5.1亿元。在公司难有起色的业绩表现“润色”下,2021年年初至今,公司股价下跌35.43%,市值跌破1000亿。

上海机场股价走势图

若不考虑此次定价,公司注入虹桥机场后,长期来看,将会对公司的业绩产生哪些影响呢?

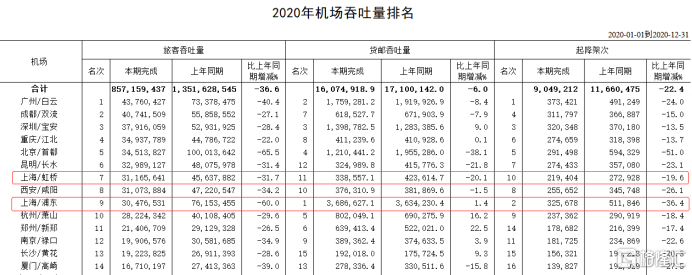

根据中国民航局数据,2020年全国旅客吞吐量合计85715.9万人,同比下滑36.6%;起降架次为904.9万次,同比下降22.4%,其中上海(浦东+虹桥)实现旅客吞吐量6164.2万人,同比下降49.4%,上海旅客吞吐量约为全国的7.2%,下降近2%;上海(浦东+虹桥)起降架次为54.5万次,同比下降30.1%。

上海旅客数量下滑幅度高于全国水平,主要是上海是我国的国际枢纽,疫情下受国际旅客减少的影响更大。以浦东机场为例,2020年浦东机场旅客吞吐量为3048万人,同比下降60%,飞机起降次为32.6万架次,同比下降36.4%,其中国际旅客吞吐量占比同比下将29.2个百分点至13.4%,国际航班起降架次同比下降11.8个百分点至27.7%。

值得注意的是,2020年虹桥机场旅客吞吐量为3117万人,同比下降31.7%,飞机起降次为21.9万架次,同比下降19.6%。虹桥机场受疫情影响的情况远低于浦东机场,主要是过去为避免同业竞争,浦东机场更多的承接国际旅客运输职能,而虹桥机场则更专注与国内航线。

未来随着疫情恢复,虹桥机场的注入将为公司带来一定的业绩增量,但是数据显示,2019年浦东机场飞机起降架次和旅客吞吐量分别同比增长1.4%和2.9%;虹桥机场飞机起降架次和旅客吞吐量分别同比增长2.3%和4.6%。由于浦东机场和虹桥机场旅客增速低迷,长远来看,上海机场航空业务将难有较大的增长空间。

免税业务方面,未来虹桥机场经营的国际场地在免税规模上将有所贡献,但由于虹桥机场以国内航线为主,贡献或不大。

综合来看,当前公司受疫情影响尚未恢复,未来公司免税业务收入反弹难度加大。公司通过资产重组注入虹桥机场等资产,将能为公司带来一定的业绩增长。但能否赢回资金的青睐,还需要看双方对价,值得关注。