下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

今年信用债一级市场分化明显,但焦点区域的净融资仍待恢复。除了近期讨论较多的城投债以外,我们也将视野集中于地产债和煤炭债的最新变化,并对绿债市场进行持续跟踪。

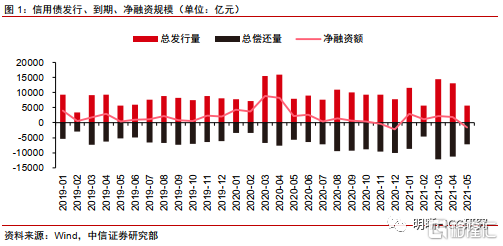

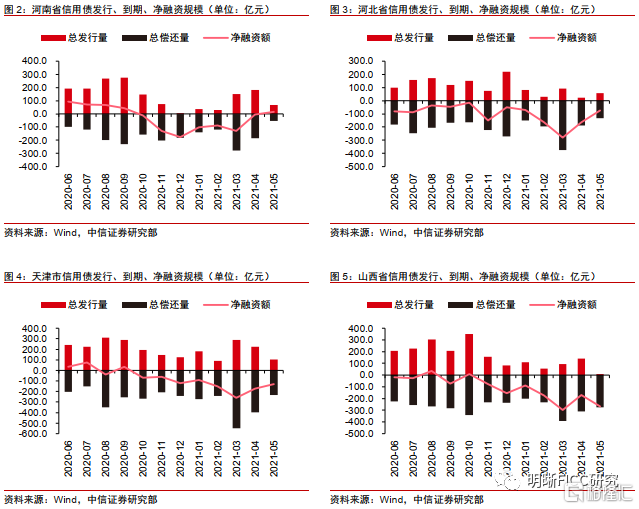

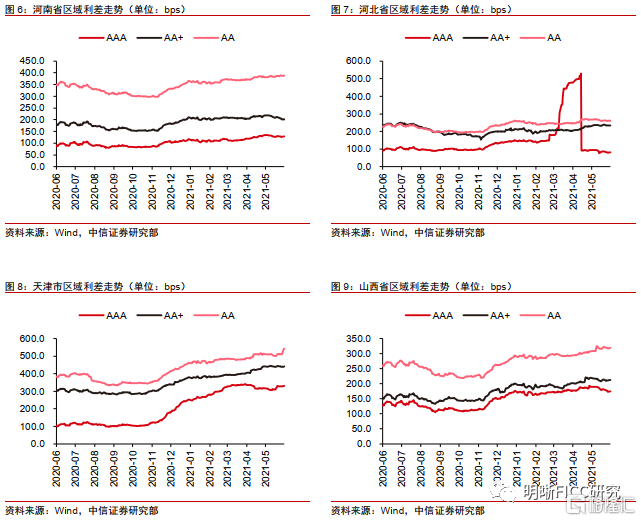

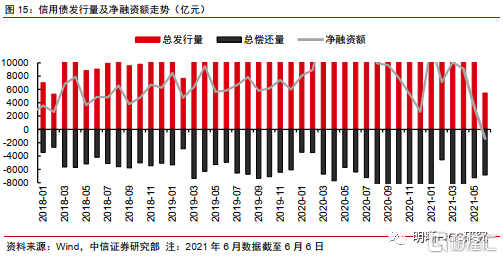

从一二级市场看情绪变化。国企风波后信用债净融资一度转负,不过进入2021年之后,在平稳的资金面呵护下,信用债净融资再度转正,且在3~4月天量到期的背景下,依然实现了超4000亿元的净融资,不过5月出现1543亿元的净偿还,属于2021年的首个净偿还月份,主要是受城投供给收缩影响。河南、河北、天津、山西等焦点区域,信用债一级发行恢复情况弱于市场整体,且二级市场的表现同样不佳,以2020年11月为分界点,国企风波后这些区域的区域利差均有抬升,且尚未回落至风波前的水平。

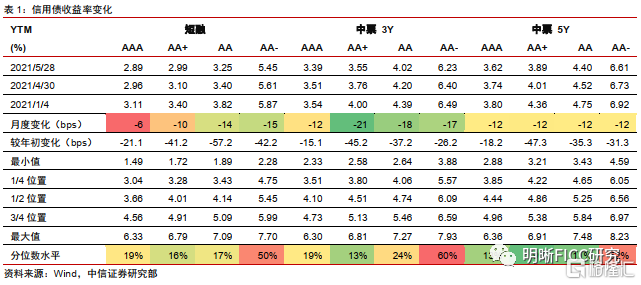

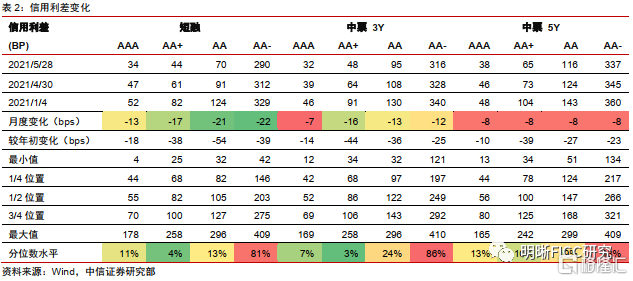

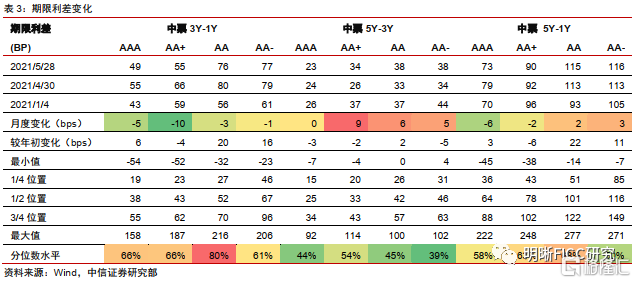

市场估值梳理。(1)信用债收益率整体下行。2021年5月,信用债收益率曲线整体下行显著,尤其是3年期各评级中票收益率,下行幅度在12~21bps之间。(2)信用利差进一步压缩。2021年5月,信用利差继续压缩,短端尤其明显,幅度甚至超过20bps,长端也有8bps的压缩幅度。从估值水平来看,目前中高等级信用债的利差已降至10%以下历史分位数。(3)3年期的性价比仍在。2021年5月,3Y-1Y的期限利差出现一定压缩。目前AAA/AA+/AA隐含评级3Y-1Y的期限利差分别处于66%、66%和80%的历史分位数。

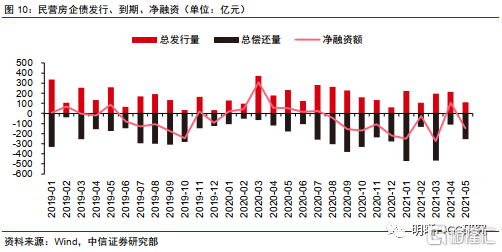

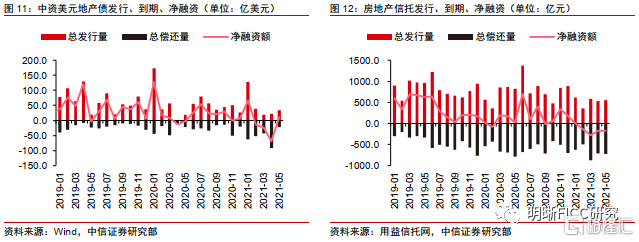

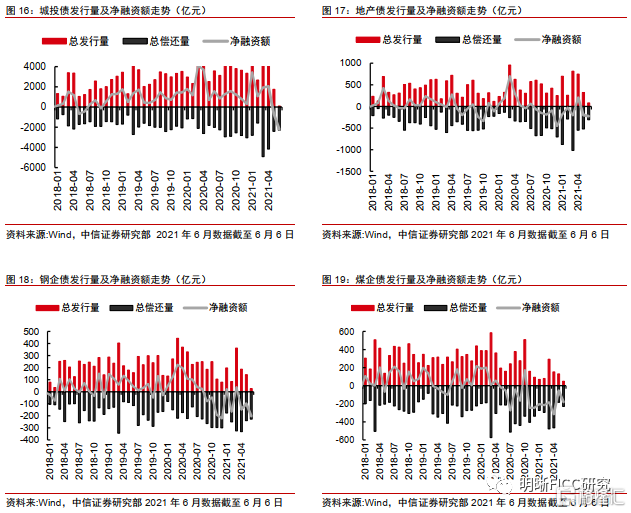

热点板块梳理。(1)地产债方面,民企地产债再次转入净偿还状态,美元债实现小幅净融资,信托融资则继续失血。利差方面,2021年5月末房企主体利差两极分化明显,且呈“K”型走势。(2)煤炭债方面,2013~2020年煤炭价格和煤炭行业利差呈现一定负相关性,但从2021年开始,煤炭价格持续上扬,与此相对应的是煤炭行业利差也在上升,两者的负相关性似乎被打破,这种脱钩可溯源至2020年末区域煤企的超预期违约。不过积极的信号正逐渐增加,首先是地方政府的背书很努力,河北、山西都有托底煤企信用的举措;其次是煤炭价格确实在上涨;第三点是行业最艰难的时刻已经度过,实际上在区域煤企违约之后,煤炭行业融资渠道骤然收紧,且到期压力大,但并未出现更多的违约。

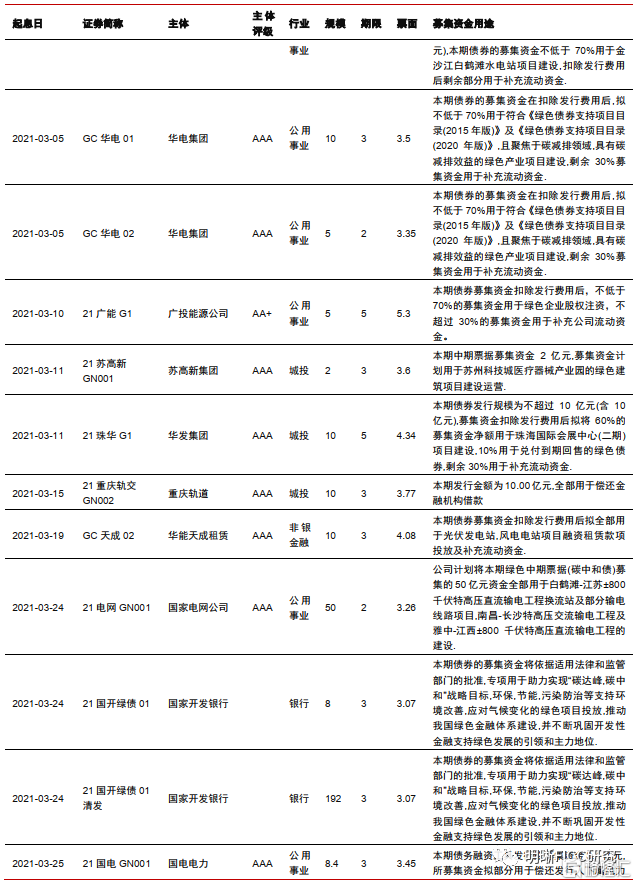

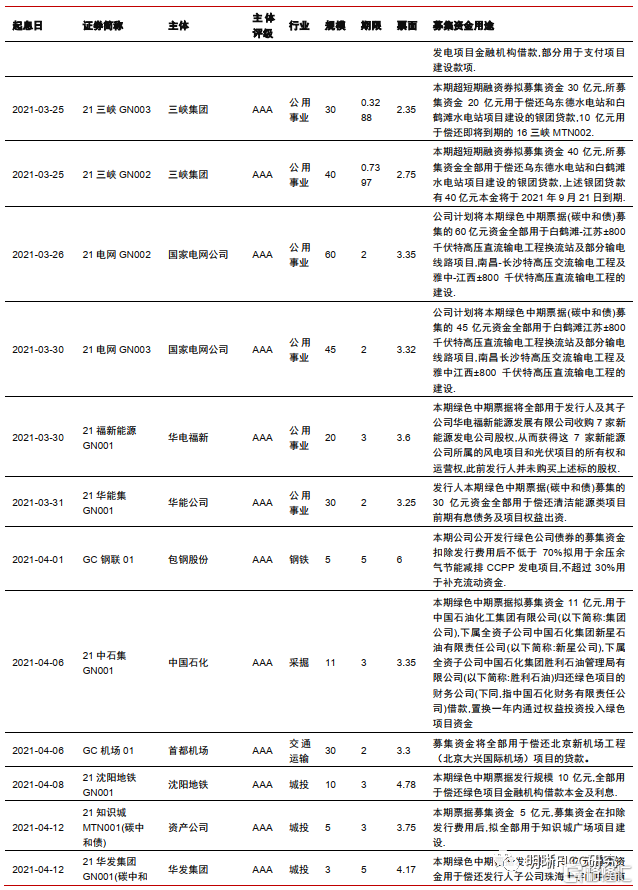

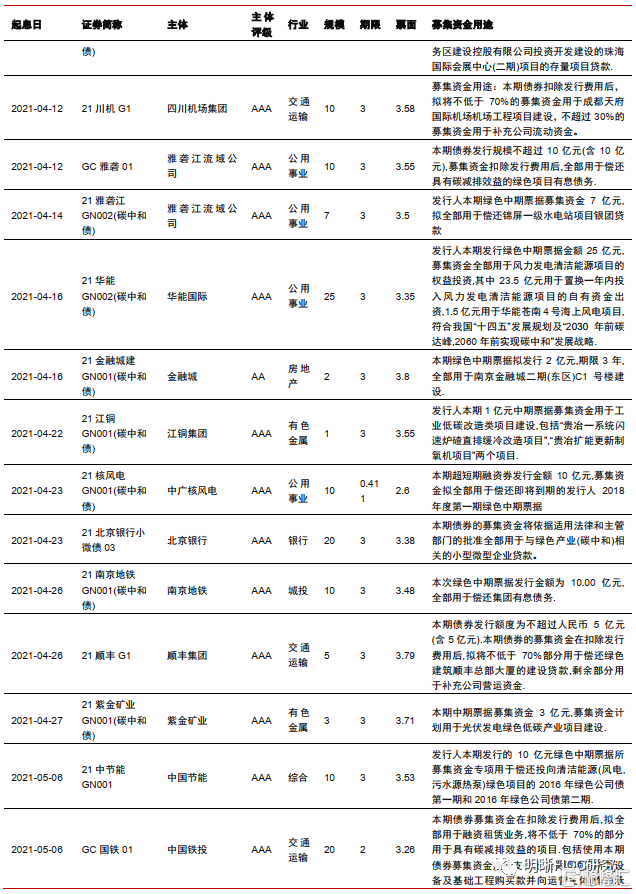

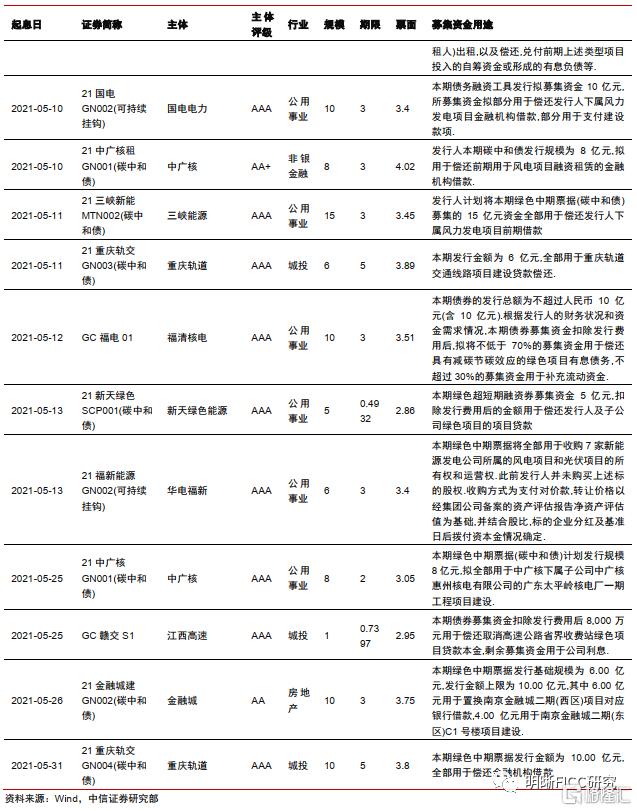

绿债市场跟踪。4~5月,由于试点项目已在前期密集落地,碳中和债乃至绿债的发行规模出现一定下滑,单月发行规模分别为554亿元和220亿元。今年绿债市场主要的变化来自于碳中和债的启动,后者也贡献了较多的增量。截至2021年6月3日,已发行的碳中和债共60只,规模合计997.4亿元。从主体评级来看,54只为AAA级,资质整体较好;从行业来看,公用事业有29只,规模503.4亿元,占据半壁江山,城投有12只,不过规模较少,合计84亿元,银行有3只,但国开行碳中和债规模较大,使得合计规模达到220亿元;从期限来看,1年以下的短债很少,仅5只,规模合计86亿元,3年期占比最高,数量有37只,规模合计583.4亿元。

风险因素:资金供应收紧;违约风险超预期等。

正文

从一二级市场看情绪变化

国企风波后信用债净融资转负,随后资金面宽松,净融资恢复。2020年11~12月,信用债市场分别出现331亿元和2236亿元的净偿还,一定程度上是国企风波所致。不过进入2021年之后,在平稳的资金面呵护下,信用债净融资再度转正,且在3~4月天量到期的背景下,依然实现了超4000亿元的净融资,市场情绪恢复比较顺利。不过2021年5月出现1543亿元的净偿还,属于2021年的首个净偿还月份,主要是城投发债条件收紧所致。

焦点区域净融资仍然疲弱。我们具体关注河南、河北、天津、山西等焦点区域,这些区域的信用债一级发行恢复情况要弱于市场整体,河南省自2020年10月以来连续7月净偿还,仅在2021年5月勉强转正,河北省、天津市和山西省同样是持续净偿还,且尚未出现好转迹象。

焦点区域利差尚未恢复。一级市场仍然疲弱的同时,河南、河北、天津、山西等焦点区域二级市场的表现同样不佳,以2020年11月为分界点,国企风波后这些区域的区域利差均有抬升,且尚未回落至风波前的水平。

信用利差压缩

信用债收益率整体下行。2021年5月,1/3/5年国开债收益率分别变动+7bps、-4bps和-4bps。与此同时,信用债收益率曲线整体下行更加显著,尤其是3年期各评级中票收益率,下行幅度在12~21bps之间。

信用利差进一步压缩。2021年5月,信用利差继续压缩,短端尤其明显,幅度甚至超过20bps,长端也有8bps的压缩幅度。从估值水平来看,目前中高等级信用债的利差保护明显不足,已经降至10%以下历史分位数。

3年期的性价比仍在。2021年5月,3Y-1Y的期限利差出现一定压缩。目前AAA/ AA+/AA隐含评级3Y-1Y的期限利差分别处于66%、66%和80%的历史分位数。

热点板块梳理

民企地产债再次转入净偿还状态。我们关注民企地产债的一级市场表现,2021年5月新发规模为112亿元,净偿还145亿元,在4月短暂出现净融资之后,再一次转为净偿还状态。

美元债小幅净融资,信托融资继续失血。从其他融资渠道来看,5月中资美元地产债发行规模33.7亿美元,净融资11.6亿美元。信托融资方面,5月房地产信托成立规模小于预计到期规模,净偿还173亿元。

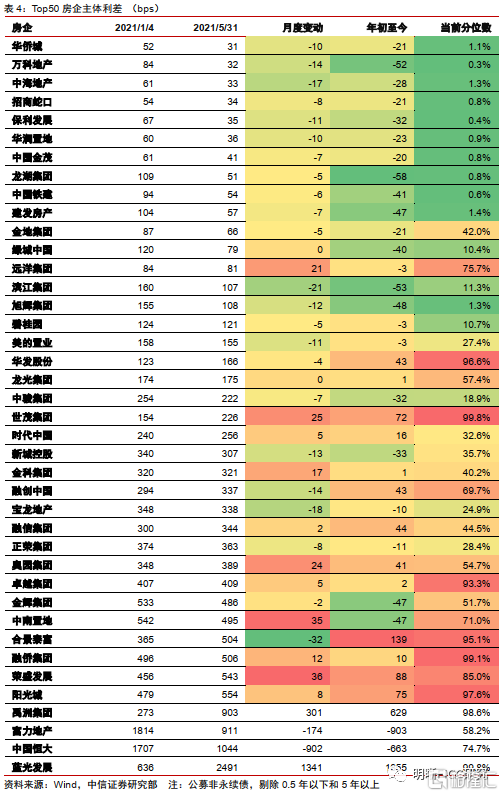

房企利差两极分化。我们对权益销售规模排名前50的房企进行跟踪统计,剔除没有存量债券的房企之后,2021年5月末房企主体利差两极分化明显,且呈“K”型走势。

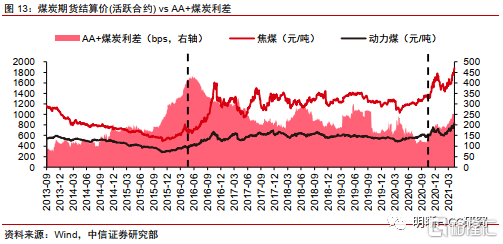

煤炭价格对利差的指导意义开始失效。2021年之前,煤炭行业利差呈现两段走势,2013~2016年上半年,商品处于漫漫熊市,煤炭价格一路下跌,期间煤炭行业利差也持续上行,尤其是2015年下半年开始,随着个别煤企的违约,资金开始撤离该板块乃至整个过剩产能领域,行业利差大幅飙升。但随着山西政府领导进京路演,以及去产能带来的煤价上涨,煤炭行业利差也从2016年下半年开始持续下行。总的来说,2013~2020年煤炭价格和煤炭行业利差呈现一定负相关性。但从2021年开始,煤炭价格持续上扬,与此相对应的是煤炭行业利差也在上升,两者的负相关性似乎被打破。

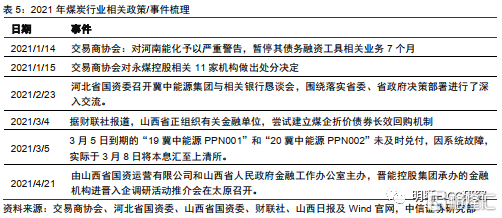

超预期事件后机构大多采取一刀切策略,市场需要理性等待风险释放后的煤企融资修复节奏。2021年以来煤炭价格和煤炭行业利差的脱钩仍可溯源至2020年末区域煤企的超预期违约,该事项引发的投资机构抛售,造成煤炭债券短时间内陷入供需失衡状态。而在高收益债投资尚未普及的境内市场,风险偏好总是降得很快,恢复很慢,对于煤炭行业的一刀切是做了大减法,恢复元气需要时日。但积极的信号逐渐增加,首先是地方政府的背书很努力,河北、山西都有托底煤企信用的举措;其次是煤炭价格确实在上涨;第三点是行业最艰难的时刻已经度过。不过,抛售有羊群效应,加仓却是胆大先行,基于区域重要性的判断和行业基本面的利好却只能循序渐进地做小加法。

绿债市场跟踪

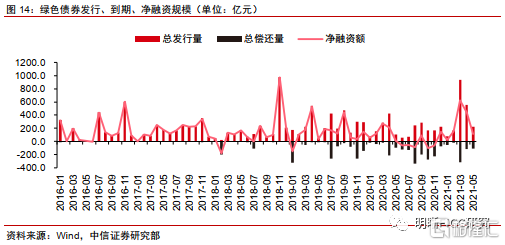

4~5月绿债发行规模有所下滑。2021年3月,在碳中和债试点的推动下,绿债发行规模高企,单月发行达到937亿元,接近历史峰值。不过在4~5月,由于试点项目已在前期密集落地,碳中和债乃至绿债的发行规模出现一定下滑,单月发行规模分别为554亿元和220亿元。

碳中和债一览。今年绿债市场主要的变化来自于碳中和债的启动,后者也贡献了较多的增量,我们梳理目前已发行的碳中和债的相关要素,截至2021年6月3日,已发行的碳中和债共60只,规模合计997.4亿元。从主体评级来看,54只为AAA级,资质整体较好;从行业来看,公用事业有29只,规模503.4亿元,占据半壁江山,城投有12只,不过规模较少,合计84亿元,银行有3只,但国开行碳中和债规模较大,使得合计规模达到220亿元;从期限来看,1年以下的短债很少,仅5只,规模合计86亿元,3年期占比最高,数量有37只,规模合计583.4亿元。

市场回顾:融资额上升,收益率走势不一

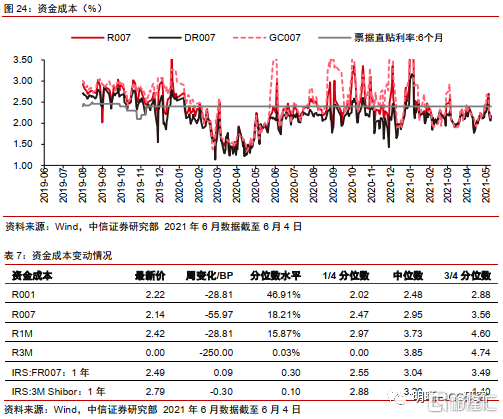

一级发行:净融资量上升,资金成本整体下行

发行来看,5月31日至6月6日信用债发行规模为3328.75亿元,发行169只,总偿还量1291.15亿元,净融资2037.6亿元。其中城投债117亿元,发行18只,净偿还279.34亿元;地产债62.68亿元,发行7只,净偿还17.92亿元;钢企债26亿元,发行3只,净偿还8.5亿元;煤企债无发行,净偿还40亿元。

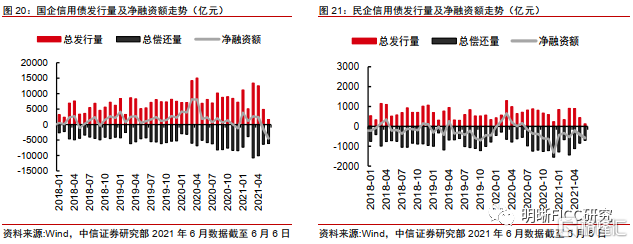

国企信用债发行规模5月31日至6月6日为1,158.25亿元,发行142只,总偿还量1,125.79亿元,净融资32.46亿元。民企信用债发行规模90亿元,发行10只,总偿还量165.35亿元,净偿还75.25亿元。

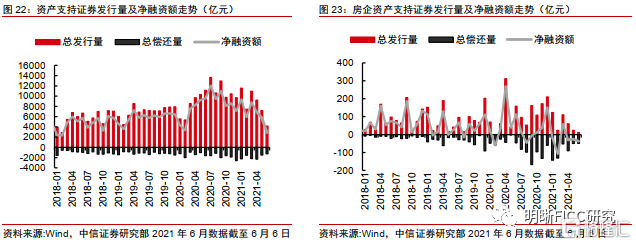

资产支持证券发行规模5月31日至6月6日为2374.34亿元,发行60只,总偿还量130.74亿元,净融资2249.59亿元。房企上周发行12亿元,发行1只,总偿还量21.23亿元,净偿还9.23亿元。

资金成本整体下行。5月31日至6月4日,R001下行28.8bps,现值2.22%;R007下行56.0bps至2.14%,R1M下行28.8bps至2.42%;R3M下行250bps,现值0%。

二级市场:收益率走势不一,信用利差整体下行,期限利差整体走阔

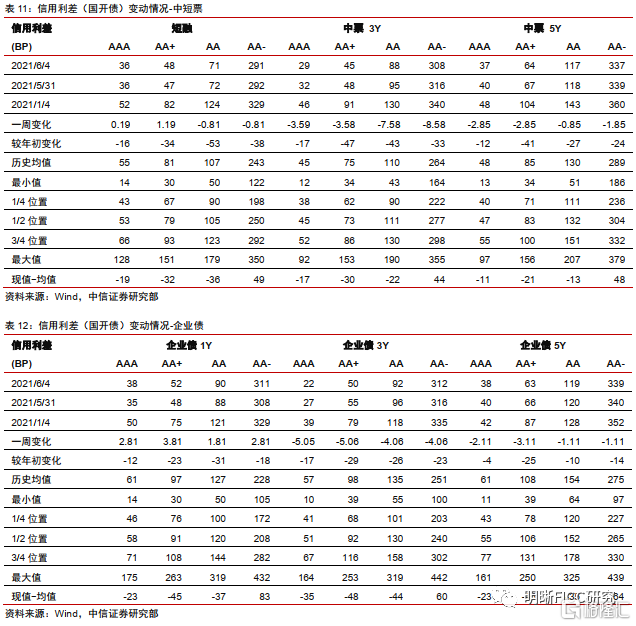

收益率方面(5.31-6.4):(1)中短票收益率走势不一。其中AAA短融收益率下行0.7bps,3Y中票下行0.9bps,5Y上行0.7bps;AA短融下行1.7bps,3Y中票下行4.9bps,5Y上行2.7bps;AA-短融下行1.7bps,3Y下行5.9bps,5Y上行1.7bps。(2)企业债收益率整体上行。AAA企业债1Y上行1.9bps,3Y下行2.4bps,5Y上行1.4bps;AA企业债1Y上行1.9bps,3Y下行1.4bps,5Y上行2.4bps;AA-企业债1Y上行1.9bps,3Y下行1.4bps,5Y下行2.4bps。

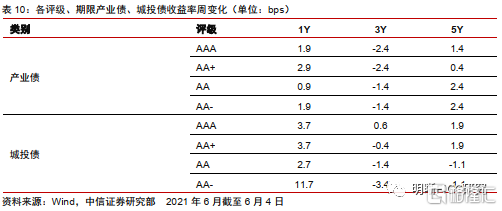

收益率方面(5.31-6.4):(1)产业债收益率整体上行。其中AAA产业债1Y上行1.9bps,3Y下行2.4bps,5Y上行1.4bps;AA产业债1Y上行0.9bps,3Y下行1.4bps,5Y上行2.4bps;AA-产业债1Y上行1.9bps,3Y下行1.4bps,5Y上行2.4bps。(2)城投债收益率走势不一。AAA城投债1Y上行3.7bps,3Y上行0.6bps,5Y上行1.9bps;AA城投债1Y上行2.7bps,3Y下行1.4bps,5Y下行1.1bps;AA-城投债1Y上行11.7bps,3Y下行3.4bps,5Y下行1.1bps。

信用利差方面(5.31-6.4):(1)中短票信用利差(国开债)整体下行。其中AAA短融上行0.2bps,3Y下行3.6bps,5Y下行2.9bps;AA短融下行0.8bps,3Y下行7.6bps,5Y下行0.9bps;AA-短融下行0.8bps,3Y下行8.6bps,5Y下行1.9bps。(2)企业债信用利差(国开债)走势不一。其中AAA企业债1Y上行2.8bps,3Y下行5.1bps,5Y下行2.1bps;AA企业债1Y上行1.8bps,3Y下行4.1bps,5Y下行1.1bps;AA-企业债1Y上行2.8bps,3Y下行4.1bps,5Y下行1.1bps。

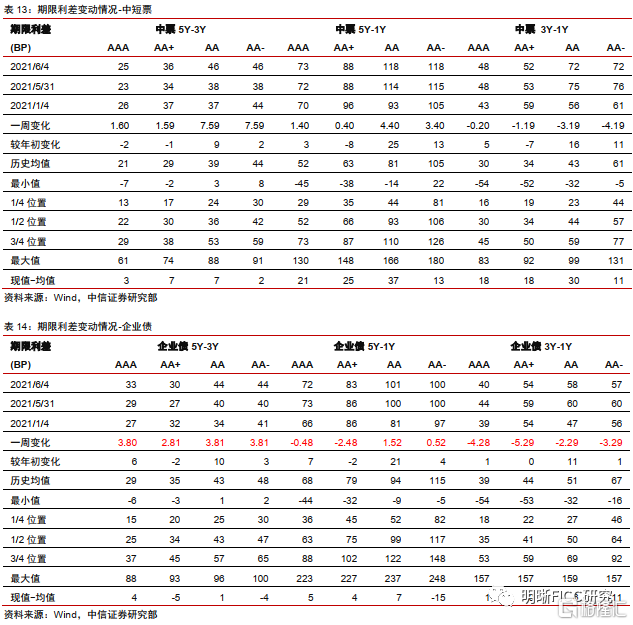

期限利差方面(5.31-6.4):(1)中短票期限利差整体走阔。AAA中票5Y-3Y上行1.6bps,5Y-1Y上行1.4bps,3Y-1Y下行0.2bps;AA中票5Y-3上行7.6bps,5Y-1Y上行4.4bps,3Y-1Y下行3.2bps;AA-中票5Y-3Y上行7.6bps,5Y-1Y上行3.4bps,3Y-1Y下行4.2bps。(2)企业债期限利差走势不一。其中AAA企业债5Y-3Y上行3.8bps,5Y-1Y下行0.5bps,3Y-1Y下行4.3bps;AA企业债5Y-3Y上行3.8bps,5Y-1Y上行1.5bps,3Y-1Y下行2.3bps;AA-企业债5Y-3Y上行3.8bps,5Y-1Y上行0.5bps,3Y-1Y下3.3bps。

城投债、产业债换手率有所回落,交投有所冷却。5月31日至6月6日,城投债周度换手率由上周1.82%下降为1.46%,产业债由上周2.36%下降为1.77%,城投债和产业债交投有所冷却。

主体评级调整情况

5月31日至6月6日主体评级调低债券有167只,集中在8家发行人,如下表所示,主体评级调低债券类型有定向工具、一般中期票据、一般公司债、同业存单、证券公司债、私募债和可转债等。

5月31日至6月6日主体评级调高债券有92只,集中在3家发行人,如下表所示,主体评级调高债券类型有定向工具、一般中期票据、一般公司债、同业存单、证券公司债、私募债和可转债等。

风险因素

资金供应收紧;违约风险超预期。