下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读】当下市场过于关注通胀回落与流动性重新宽松带来的机遇,过于强调经济回落带来的风险。这诚然已经反应到过去一段时间的定价中。主流投资者感知风险的下降,和对部分机遇的忽视,在环境改变过程中,将成为未来影响市场定价的重要因素。

Summary

摘要

1 市场感知的“机遇”下:部分资产的反弹正临近叹息之墙

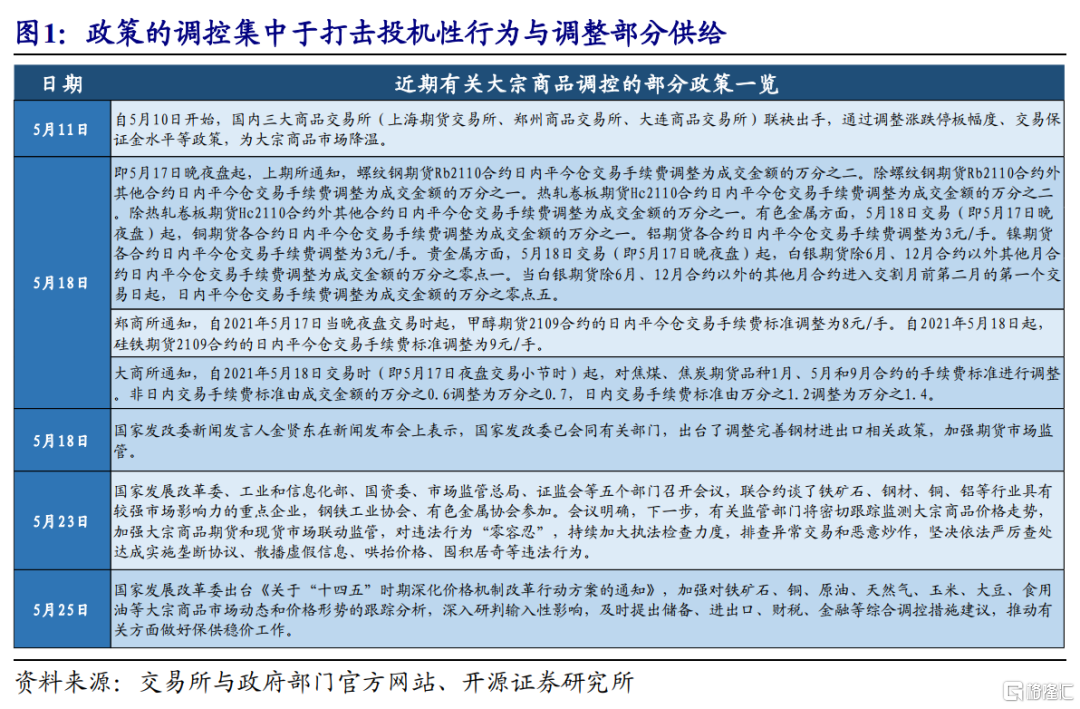

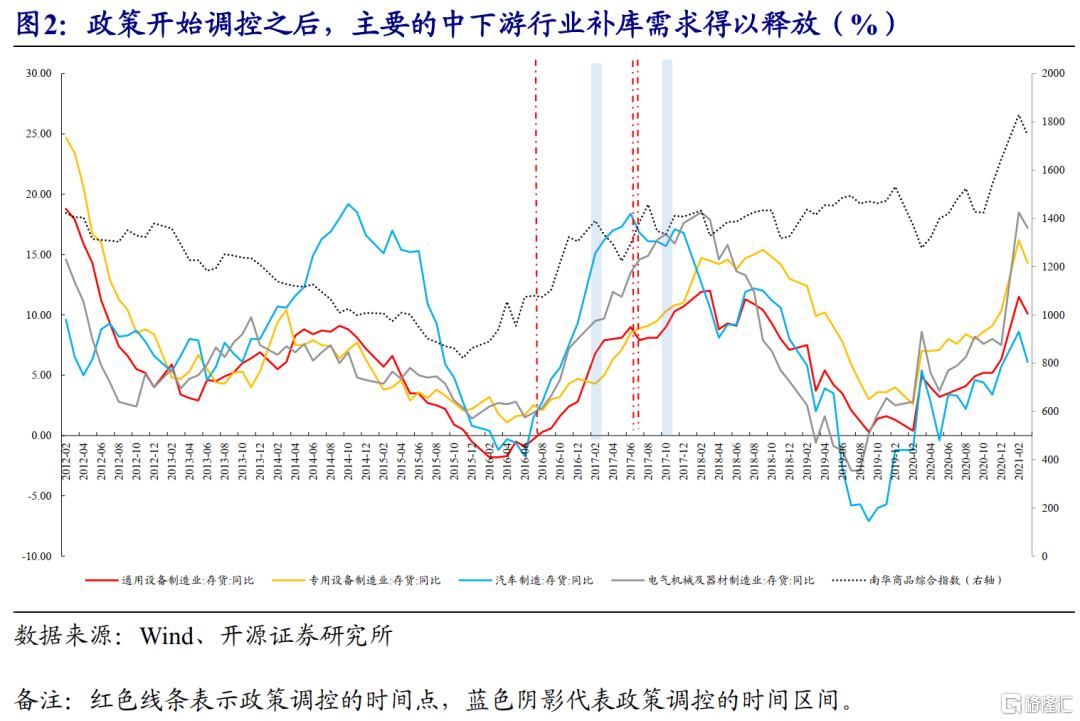

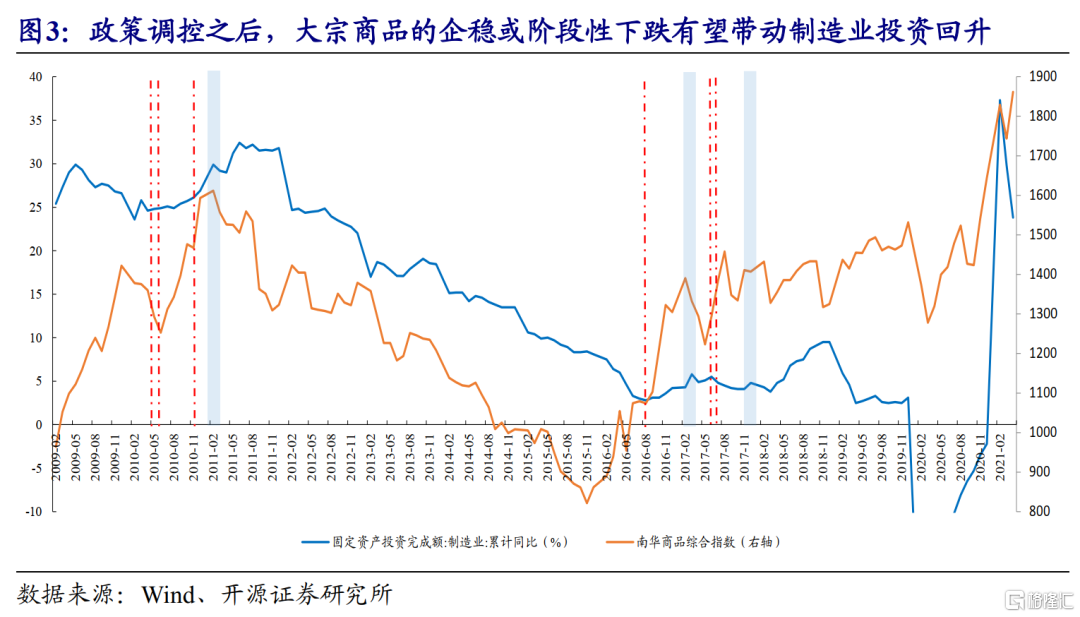

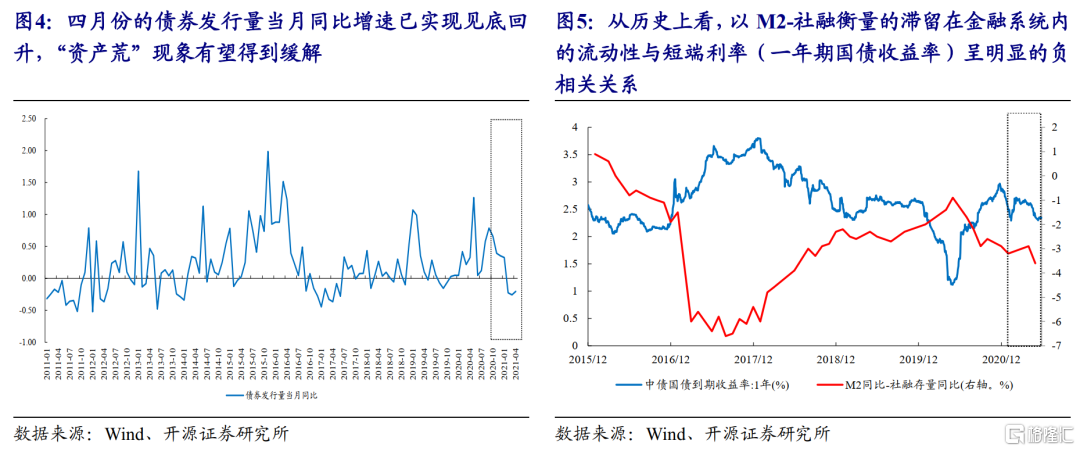

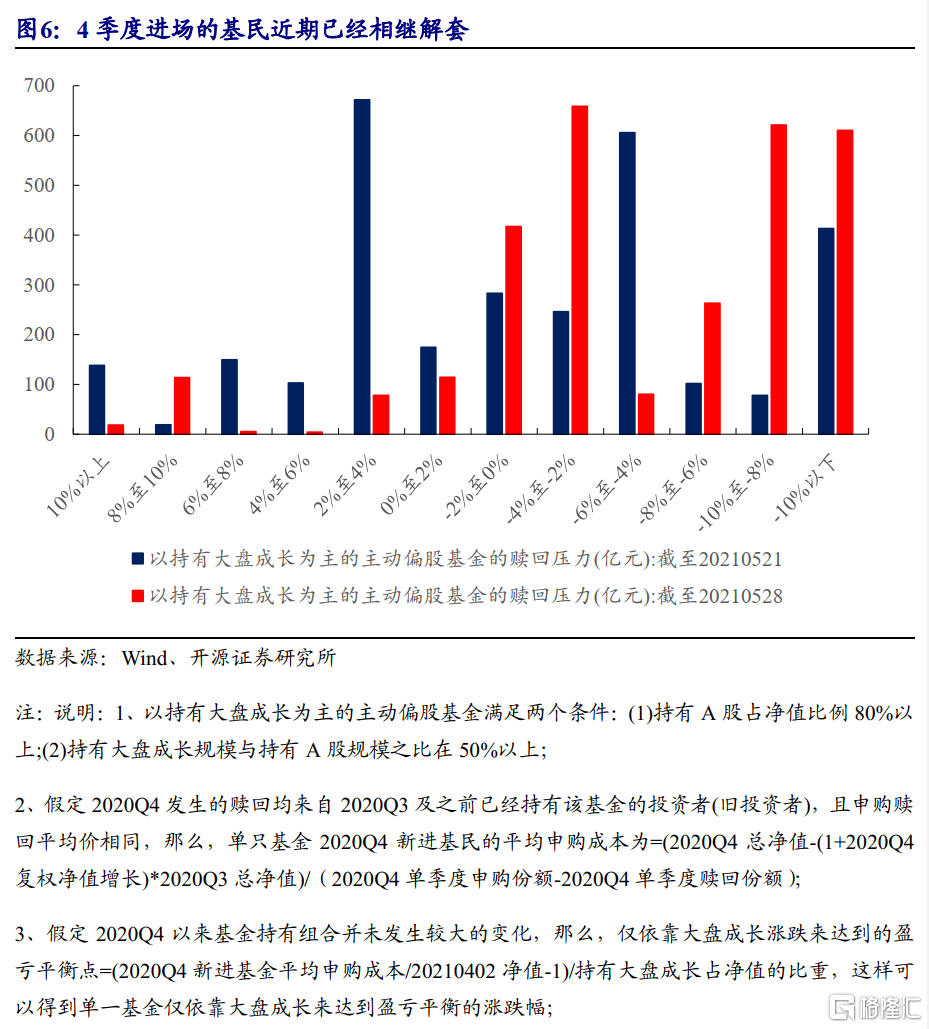

由于大宗商品价格上涨过快而遭受到了政策的调控,而同时略显宽松的流动性环境使得投资者感知到了参与“逆通胀交易”的机遇。需要注意的是,调控并未真正有效着力于供需关系的调节,而是对投机性行为的广泛打击,考虑到下游企业当下仍然良好的收入与订单水平,历史经验指示此时前期因高企的原材料价格而受到抑制的补库存与投资需求将得到释放,向中上游的利润分配将以更健康形式进行;而随着债券供应量的增加与滞留在金融体系内的流动性的下降,短端利率持续低位与PPI持续高位的经验性矛盾不可持续。宽松之锚正在远去,脱虚向实可能再现,触发因素可能是我们测算的4季度进场的基民近期相继解套。

2 市场感知到的“风险”背后:过于认为一切有尽头

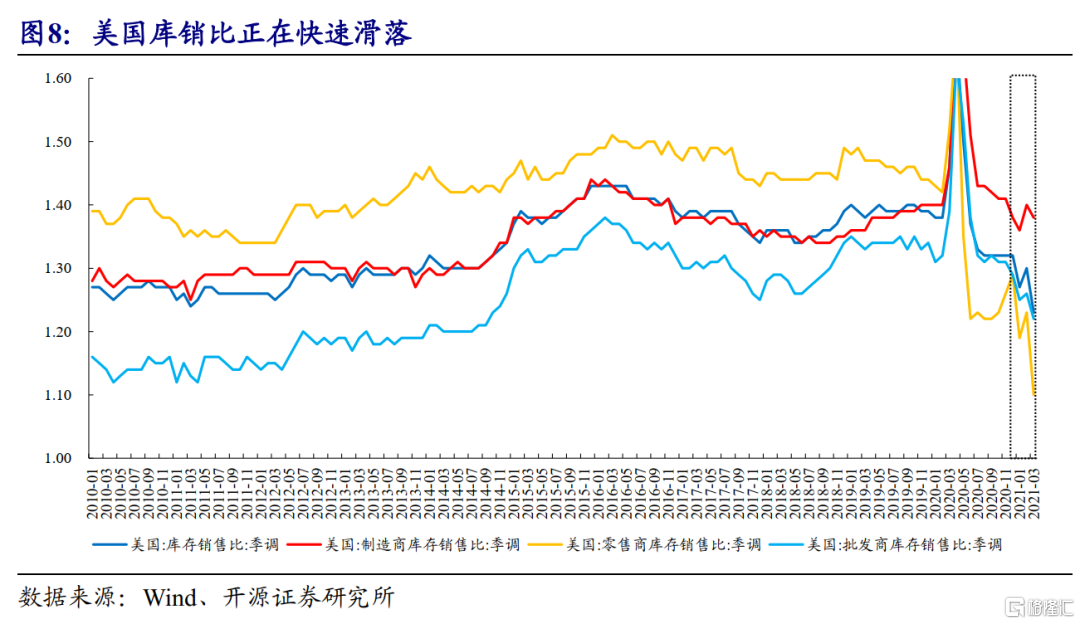

当下市场投资者过于纠结于寻找现有经济动能衰减的证据,认为一切强势指标都有“尽头”,从关注拐点到关注“二阶导拐点”。部分投资者从宏观指标例如 4月的中美PMI的进出口指标中寻找到了未来走弱的证据,然而我们从季报中可以看到出口型企业的“交付义务”仍然在增加,历史上看领先2-3个季度的出口增速。这背后的一个支撑因素是美国零售和制造业库销比正在回落,前期产业链环节为经济复苏准备的库存正在被消化,这合理解释了国内出口企业的订单情况。当下基本面场景的结束为时尚早,其中重新定价的机遇不可忽视。

3 更重要的是未来被忽视的因素:对于当下市场定价既是挑战,也是机遇

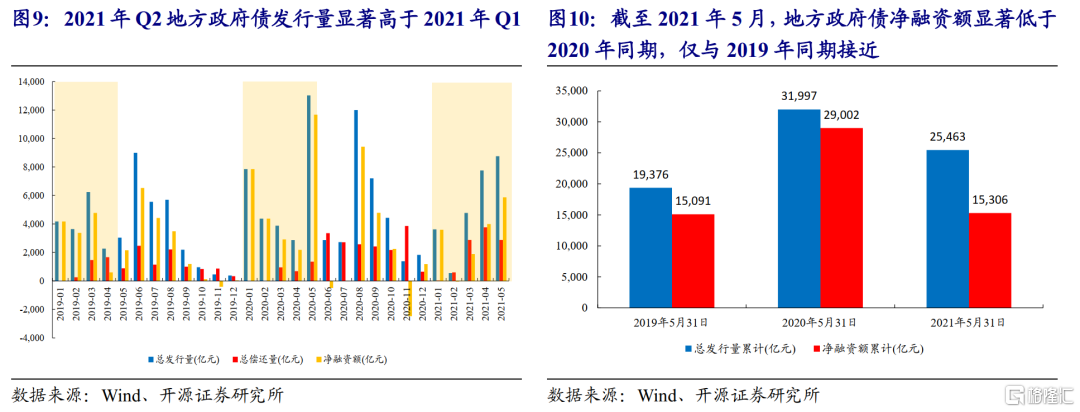

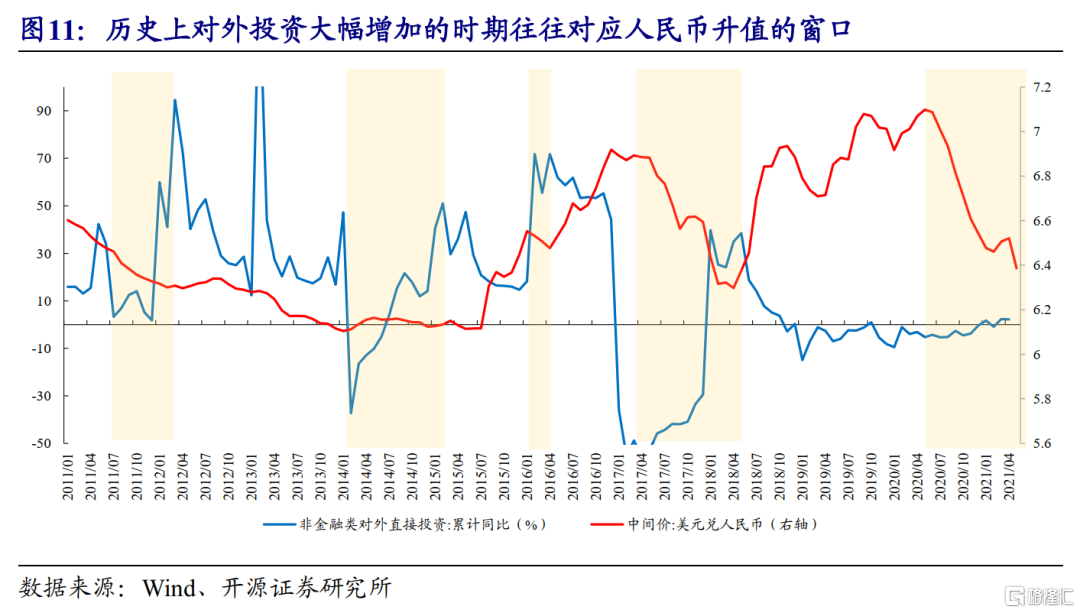

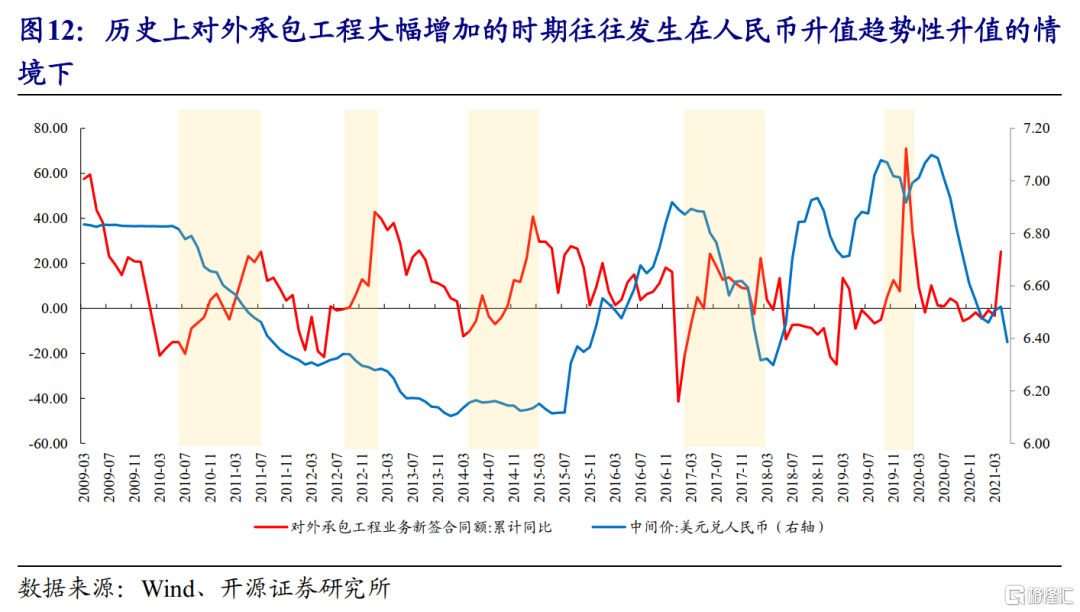

在市场激辩的出口以外,投资者不应该忽视其他因素对于定价的影响。一个是国内基建本身:全年发行额度并不低而一季度发行节奏偏缓的地方政府债将成为“填谷”的潜在力量,这会影响到市场对于斜率的判断,很多行业景气度维持在高位的时间会被延长。同时,更重要的变化正在被系统性忽视:历史上,外投资力度、对外承包工程的新签合同金额在人民币趋势性升值下往往大幅上行;2020年下半年的人民币升值期开始后,在海外疫情尚未得到完全控制时对外投资依然在小幅抬升。需要关注的是,自2021年3月以来,受疫情影响而延后的对外承包工程新签合同额同样出现了大幅增长。如果本轮人民币升值持续,叠加未来海外大量疫后重建的需求,龙头企业“出海”行为带来的机遇同样不容忽视。需求一旦出现接力,制造业投资的持续性就值得进一步期待。这都是当下市场投资者过于纠结当下“投资时钟”而忽视的问题。

4 把握真正的周期机遇,冲破叹息的墙壁

当下经济场景的持续性将重塑当下市场中定价的“风险与机遇”,而未来我们关注的问题(基建与出海)任一为真,将进一步修正市场定价的结构。我们维持此前对于银行、保险、建筑、券商的推荐;投资者应开始重新布局:煤炭、钢铁、有色(铜、铝)和化工(纯碱、化纤等), “跑赢商品”的行情即将开启。未来中游制造业也正在迎来机遇,收入空间打开将强于成本上升,关注机械、电子。

风险提示:经济复苏不及预期;大宗商品价格超预期下滑。

报告正文

在过去的一周(2021.05.24至2021.05.28)中,市场主要宽基指数均实现了不同程度的上涨,从板块视角看,金融、消费与科技板块表现相对靠前,以钢铁、煤炭为代表的周期性板块表现相对平淡,政策调控带来的影响尚未褪去。从当下的市场定价结果可以看出:第一,当前市场对于通胀回落与流动性重新宽松带来的机遇较为重视,“逆通胀交易”得到部分投资者的认同。第二,对出口边际下滑的担忧使得市场一定程度上正在定价未来经济因缺乏新的增长动能而下行的场景。然而值得思考的是,政策的调控是否一定会导致通胀的回落,如果不是,那么通胀与利率的矛盾状态是否还可以持续?而出口的边际下滑又是否一定会导致经济的下滑,经济增长是否存在潜在的新动能?在本文中,我们将对以上问题进行探讨,以期在各种机遇与风险并生的场景中,寻找到其所指引的共同方向。

1. 感知到的“机遇”:部分资产的反弹正临近叹息之墙

由于大宗商品价格上涨过快而受到了政策的调控,价格出现一定回落,部分投资者预期通胀将见顶回落,而同时略显宽松的流动性环境使得投资者感知到了参与“逆通胀交易”的机遇。然而需要注意的是,在本轮政策对大宗商品的调控中,并没有真正有效着力于供需关系的调节,而是对投机行为进行广泛打击,使得价格短期内发生了较大波动。从历史上看,在大宗商品因上涨过快受到政策调控之后,往往是制造业投资企稳回升与企业大幅补库的时间窗口。因此在政策引导之下,大宗商品的价格变动将回归基本面:考虑到下游企业当下仍然良好的收入与订单水平,通胀短期内快速回落的概率并不大。历史经验指示此时前期因高企的原材料价格而受到抑制的补库存与投资需求将得到释放,向中上游的利润分配将以更健康形式进行。在当前参与“逆通胀交易”的性价比并不高。

我们在前期报告《反弹无限好》中曾提到,通常而言,短端利率和长端利率都会随着PPI代表的通胀压力上行而上行,但在2021年一季度却出现了背离,背后的原因可能更多来自利率债发行滞后、财政存款充裕。然而从四月份的债券发行来看,发行量同比增速已见底回升,债市供应的增加有望缓解前期利率受交易层面的“资产荒”影响而下行的现象。另外,从历史上看,以M2-社融衡量的滞留在金融系统内的流动性与短端利率(一年期国债收益率)呈明显的负相关关系(去年四季度主要受永煤事件的影响,央行呵护流动性导致利率下行使得两者走势一致),考虑到四月份金融系统内的流动性(债市的需求方)已经重新下降,短端利率在五月份亦有企稳迹象。因此我们认为,短端利率持续低位与PPI持续高位的经验性矛盾不可持续,市场的宽松之锚正在远去,而承载了过去1-2年社会财富配置的核心资产可能面临压力,触发因素可能是我们测算的4季度进场的基民近期已经相继解套。

2. 感知到的“风险”:时间可能不是朋友

部分投资者认为,4月的PMI新出口订单分项与美国的PMI进口分项均指示了未来出口将出现边际下滑,而由于投资与消费的不及预期使得投资者开始担忧出口作为当前经济增长的主要动能,一旦熄火后经济将出现下滑的风险。我们在前期报告《制造业核心三问》中,通过测算未来上市企业需要交付的产品金额(由合同负债与预收账款两项之和所表征,具备计算方法详见前期报告),可以看到出口型企业的“交付义务”仍然在增加。这背后隐含的一点可能是美国企业的库销比情况回落:去年4季度时,美国企业已经在充分预期后面经济的回暖并开启了补库存,进入当下后由于销售的回暖开始消化库存使得库销比回落,这对国内企业而言可能是新的需求。

3. 未来被忽视的因素:既是挑战,也是机遇

3.1 被遗忘的有望成为“填谷”的潜在力量

在市场激辩的出口以外,投资者不应该忽视其他因素对于定价的影响。在出口出现下滑的场景里,经济也同样可能存在较强的韧性,基建投资作为经济托底的工具,有望接替出口成为经济增长新的动能。当前地方政府债一季度发行进度相较历史同期偏缓,截至2021年5月,地方政府债净融资额显著低于2020年同期,仅与2019年同期接近。而年度整体发行规模仍然不低(其中新增专项债额度仅比2020年少0.1万亿元),因此未来单月发行规模有望边际增加。在当前需求并不弱,通胀维持高位的场景下,政府维稳意愿并不强烈;而倘若未来出口出现边际下滑,供需导致的通胀压力回落后,本来蓄势的基建可能发力,这股潜在力量将会影响到市场对于斜率的判断,很多行业景气度维持在高位的时间会被延长,而当有效需求更多来自于国内后,经济增长的韧性反而将可能超出预期。

3.2 人民币趋势性升值之下,企业“出海”也是新的动能

我们在前期报告《如果这是一轮牛市》中提到,如果投资者相信本轮是在人民币升值背景下的“资产重估”的牛市,那么在人民币升值资金流入趋势固定后,中国将容易增加对“一带一路”国家项目的对外投资,即部分有能力的企业“出海”的步伐有望加快。通过历史回顾,我们可以发现,无论是对外投资力度或是对外承包工程的新签合同金额,大幅上行的时期往往发生在人民币趋势性升值的情境下,即使在本轮起始于2020年下半年的人民币升值期,海外疫情尚未得到完全控制,对外投资依然在小幅抬升。而自2021年3月以来,对外承包工程新签合同额同样出现了大幅增长。因此我们认为,如果本轮人民币升值持续,叠加未来海外大量疫后重建的需求,除关注热钱积极涌入人民币定价较多的资产外,对于部分受益于“一带一路”国家项目对外投资的板块之中,相关的龙头企业“出海”行为带来的机遇同样不容忽视。需求一旦出现接力,制造业投资的持续性就值得进一步期待。这都是当下市场投资者过于纠结当下“投资时钟”而忽视的问题。

4. 把握真正的周期机遇

投资者当下过于关注的短期因为流动性宽松和通胀预期回落带来的“感知风险”下行,这已经充分反应到当下定价中。但是,我们讨论的实际环境变化对于定价有两层意义:第一,只要当下出口拉动的经济场景持续,那过去一段时间的定价就面临修正的可能;第二,如果我们讨论的基建和企业出海与一带一路加速有一个为真,那么上行风险也将带来市场结构的重要修正。

因此,我们维持此前对于银行、保险、建筑、券商的推荐;投资者应开始重新布局:煤炭、钢铁、有色(铜、铝)和化工(纯碱、化纤等),“跑赢商品”的行情即将开启。需要强调的是,中游制造业也正在迎来机遇,收入空间打开将强于成本上升,关注机械(工程机械等)和电子等板块。

5. 风险提示 经济复苏不及预期;大宗商品价格超预期下滑。