下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

放眼港、A两市,消费板块的“常青树效应”经由市场长期验证,其中牛股辈出。也因此持续孕育巨大的投资机会,被视为值得反复研究和关注的对象。

立足其中,秉持“选优、择时”的投资原则,笔者发现了一只通过深耕细分市场而在全球拥有极高的市场地位、足够的定价权,能够提供持久稳定的利润及现金流,同时完美契合消费升级与产业升级趋势,素来在营收方面具有较高能见度的标的---荣威国际(3358.HK)。

经过深入复盘,笔者认为当下有较为充分的理由相信:荣威国际迎来新的发展机遇期,未来几年业绩有望持续高增。

01

细分消费龙头,占据全球1/3市场

荣威国际成立于1994年,在全球拥有广泛的销售渠道及良好的业界口碑,旗下品牌Bestway(百适乐)覆盖地上游泳池及便携移动式Spa、娱乐产品、运动产品、野营产品四大核心产品类别,销往6大洲超过120个国家,在细分领域(全球充气式运动休闲产品行业)占据1/3的市场份额。

在过去连续多个财年中,荣威国际多项核心财务指标表现稳健。2016年-2020年,荣威国际持续经营业务收入由5.85亿美元持续增至9.92亿美元,最新财年实现约6.1%的同比增长;对应毛利由1.65亿美元持续增至2.63亿美元,最新财年实现约5.9%的同比增长;股东应占利润方面,维持在0.43亿美元-0.47亿美元的水平。

(来源:2020年公司财报)

重点拆解荣威国际2020年业绩构成:分产品来看,全球疫情催生“宅经济”,荣威国际最主要产品线地上游泳池及便携移动式Spa的需求得到大幅提升,收入录得22.6%的快速增长;娱乐产品、运动产品收入同比去年有所微降;野营产品中的户外产品销量亦呈现下滑,但过去两年推出的室内家居系列期内仍受到市场良好回馈,增长迅速。分渠道来看,荣威国际在对其收入贡献最大的欧洲市场保持8.7%的稳健增速,高于市场平均水平;在北美市场录得同比3.7%的收入增长,其中野营产品实现同比27.4%的增长;在亚太市场录得同比26.2%的收入增长,其中中国大陆市场取得59.4%的超高增长,公司透过电商渠道、批发市场获得快速发展。

纵观之下,疫情无碍荣威国际实现稳健增长,其产品线全面开花、互为补充,商业模式的抗风险能力得到有效检验。其最主要产品线的受众在全球疫情期间得到大幅增加,消费者行为习惯逐渐养成,市场情况在后疫情期间、更长远的时间维度上亦较为乐观。同时印证出,荣威国际在核心市场拥有稳固的市场地位和品牌影响力,以及其在其他重要市场,如中国大陆市场的渗透率正在加速爆发。

更直观的,荣威国际的运营模式决定了其在营收方面一直具备较高的能见度。每年7月底,荣威国际已能够基本预期本财年的全年订单出运情况;而每年12月底,已能够确认下一财年65%左右的订单签约情况。截至发稿,荣威国际的2021销售年度(2020年5月1日-2021年4月30日)已结束,并已组织开展2022销售年度的销售工作。考虑到市场容量的提升与不可逆性,综合荣威国际方在2020年业绩发布会透露信息预期,Bestway2021财年、2022财年营收同比上年均有望实现中双位数的增速。

02

踩中“核心品类”,研发创造需求

荣威国际何以是细分消费龙头?何以从大消费板块中脱颖而出?

笔者看来,一个企业只有进入超级品类,才有可能分享足够的市场红利,从而能够成为与众不同的超级企业。同样的逻辑,荣威国际身处全球运动休闲产品行业,深耕充气式运动休闲细分领域,并从中找到顺应消费升级、产业升级趋势,成长性更高的“核心品类”,建立竞争优势。这是荣威国际成为“隐形冠军”及积蓄未来价值的核心所在。

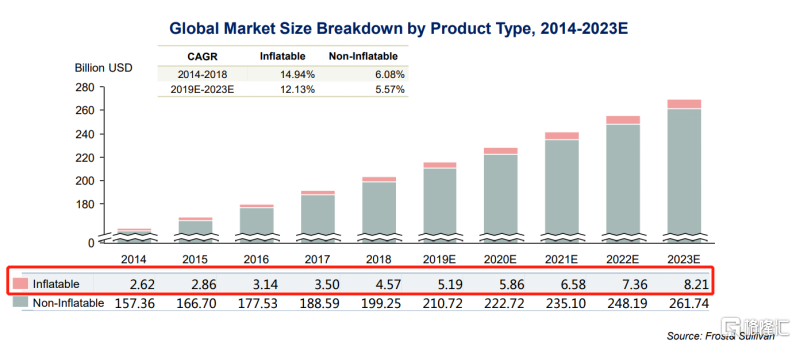

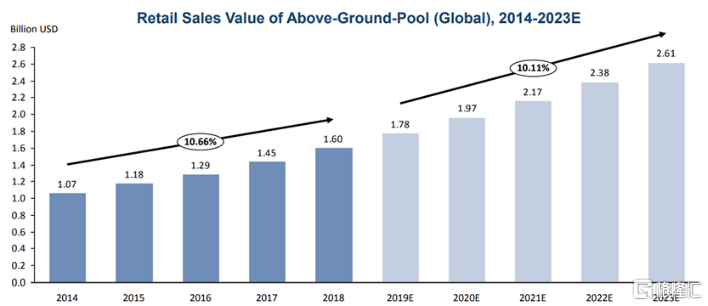

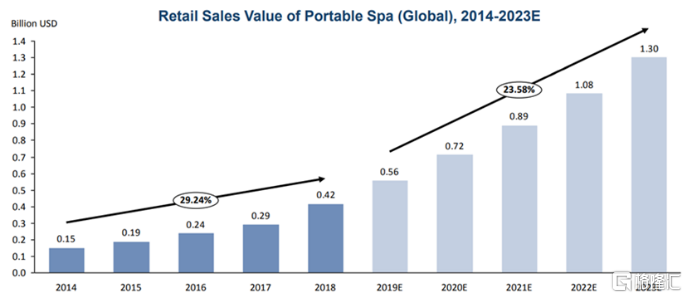

随着材料、生产技术的持续研究和开发,充气式户外产品的可携性和方便性逐渐获得更多消费者的关注和偏好,成为迅速扩张的新兴市场。静态地看,据弗若斯特沙利文早前数据,2014年-2023年,充气式户外产品零售价值呈现稳定上涨趋势,复合增长率超10%,均远远高于同期非充气式户外产品零售价值增速。动态地看,这一发展趋势比弗若斯特沙利文的预期还要更快,有业内人士透露,2020年充气式户外产品零售价值已达约75亿美元。

细分之下,地上游泳池及便携移动式Spa品类的成长性更加突出。2014年-2018年,地上游泳池品类的零售总额复合增长率为10.66%,达到约16亿美元,并预计将以10.11%的复合增长率,达到2023年的约26.1亿美元。同期间内,便携移动式Spa品类的零售总额复合增长率为29.24%,并预计将以23.58%的复合增长率,达到2023年的约13亿美元。

(来源:Frost& Sullivan)

不仅如此,2020年疫情再度催化并放大了上述趋势,充气式户外产品,尤其地上游泳池及便携移动式Spa的消费者普及明显加快。而且,由于产品的相对快速替换特性(一般使用1-2年即替换更新的产品),对整个行业需求的快速增长会产生长久而深远的影响。

同时,荣威国际凭借强大的自主研发能力,频频“颠覆”原本由传统工艺制造的非充气式运动休闲产品,通过新材料、新工艺以及充气技术的跨越式提升而原始创造出全新的充气式产品品类,进而制造全新的市场需求,进一步扩大其市场容量。便携式Spa、SUP冲浪桨板等产品就是很好的例证,自推出至今持续热销,不断为荣威国际“开源”。

并且,荣威国际还在持续加大投入,2020财年研发开支达到约2000万美元,较上年的1600万美元增长约25%。截至2020年末,公司分别在中国、美国和欧洲共持有298项专利,另有134项专利正在申请中,包括发明专利及结构设计专利。此外,荣威国际已有计划升级DURAPLUS三层夹网材料、TOUGH GUARD布面贴合材料等充气床垫应用材料,扩充地上游泳池支架所需的防腐蚀保护设备,并结合WIFI智能技术,实现产品的远程操控。

最新年报显示,荣威国际2020财年地上游泳池与便携移动式Spa产品线的收入已占总收入的55.5%,深入受益于“核心品类”的强劲动能。上升至行业层面,这一市场已呈现高度集中的态势,作为行业内的品牌龙头企业,荣威国际有望分享更多成长红利。

03

未来关键词:扩张、盈利

关于未来,核心关注荣威国际在三个维度上的扩张动向。对于已经切入好赛道、好品类的企业来说,往往继续深耕市场和降本提效,就能保障业务高增。

其一,在于产能的扩张。2020、2021两个财年,荣威国际在国内制造基地投入8000万美元以应对Bestway四大品类需求的暴增,满足增长订单的出运要求。海外方面,荣威国际在越南建设第二期10万平方米、产能规模可达2亿美元的新厂房,预计于2021年12月投入使用。以上项目全部投产后,Bestway的产能将匹配超过20亿美元的订单需求。

其二,在于产业链上下游的扩张。荣威国际还计划在2022年初在越南设立生产材料的工厂,越南地区届时将形成集原材料供应、生产制造、物流中心为一体的完整产业链。2020财年,原材料成本上升已在一定程度上压缩行业盈利空间,长远来看,荣威国际这一业务延伸举措将赋予公司更强大的抗风险性与议价能力,同时基于规模经济发挥出降本生效的作用。2020财年,荣威国际的管理费用比例已降至7.7%(上年8.1%),且随着业务量增长及产业链完善而有望继续下行。

其三,在于渠道的扩张。能够看到,荣威国际电商业务2020财年取得显著发展。中国大陆市场方面,电商消费基础较为完备,取得成效与可挖掘价值明朗,此处不做过多延展;欧洲市场方面,荣威国际2020财年在德国、法国、意大利电商直销业务收入较上年增长300%,同时预计这一数字将在2021财年仍会以倍数增长;美国市场方面,荣威国际已投入2000万美元在美国亚利桑那州购入1.1万平方米物业,作为其从事电商直销业务的配送中心,提供更高效、本地化的电商服务。并且,一般而言,在美国市场做B2C业务,无仓储条件下管理费占据货值的28%,有仓储条件下则占据货值的15%。由此可见,美国物业的购入将帮助公司在仓储物流方面节省大量费用。

进一步来看,疫情所改变的用户行为多不可逆,决定了海外线上渠道的发展有望在今明两年明显提速。参考中国大陆市场的电商发展历程,近几年异军突起的行业黑马大多利用了电商化的趋势,先一步分享渠道变更带来的超级红利,放眼线上渗透率仍低的海外市场来看,这样的超级红利显然仍在。荣威国际在亚马逊、eBay等主流海外电商均有布局,有望在渠道侧获得更多增量客户,带动产品快速增长。

而一边是收入延续高增,另一边是成本预期下行,最终导向的无疑是盈利能力提升。

04

结语

总体来看,疫情的蔓延扩大了荣威国际主要产品线地上泳池和便携式Spa的消费者群体,在未花费大量市场推广费用的情况下实现了市场容量的大幅扩张。这为早已领先的荣威国际再添增长动能和竞争优势,可以再次重申,其未来几年业绩有望持续高增。

同时,能够看到,荣威国际近期以来亦走出一波强势行情,于近日创下阶段性新高2.68港元,年内累涨近50%,其优质的基本面及扎实的业绩终重获市场关注和青睐。且截至目前,荣威国际的PE(TTM)仅约7.25倍,与同样专注于全球细分领域的其他消费龙头,例如敏华控股(39.32倍)、好孩子国际(13.78倍)均有差距。这也在某种程度上表明,随着其成长性得到市场更进一步的认知,未来上升空间仍值得期待。