下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点:

1.库存周期上行尚未结束:一是考虑PPI走势,本轮库存周期上行的起点是2020年7月;二是美联储宽松政策拉动下,大宗商品价格保持强势,导致本轮库存周期可能延长到24个月;三是工业产成品库存增速回落源自临时性因素影响。

2.一季度制造业投资明显不及市场预期,原因包括:一是全球复苏才刚刚开始,国内企业还在观望;二是近期全球疫情明显恶化,对短期出口造成不利影响;三是高排放行业投资需求旺盛,但其占比偏低难以拉动制造业投资整体增速。因此,依然有理由对今年制造业投资形势保有信心。

3.政治局会议对下一阶段宏观政策的定调仍然是“稳中求进”和“不急转弯”,验证了我们之前对货币政策“求稳而非趋紧”的乐观判断。下一阶段,货币政策将“用好稳增长压力较小的窗口期”,深化推进金融供给侧结构性改革,以政策的连续稳定性应对经济形势的不确定性。

4.近期,印度等地蔓延的新一轮疫情,一方面对美联储坚持宽松货币政策提供了依据,使得美元流动性宽松得以持续;另一方面对我国供应链影响整体可控,甚至可能进一步扩大我国防疫物资和部分可替代消费品出口。

5.商品持续上涨,地产销售升温,美元指数下行,政府债、信用债净融资回落,紧信用仍在继续。

综上,四月结束的政治局会议对宏观政策的方向指引,有助于化解之前市场对未来政策走向的分歧与焦虑,未来市场焦点将重新回归经济基本面分析。在主要国家疫情防控形势逐渐明朗,但疫情走势一波三折的背景下,外需对国内经济的促进作用不断显现,我们仍处在宝贵的窗口期,对未来经济走势仍辩证乐观。

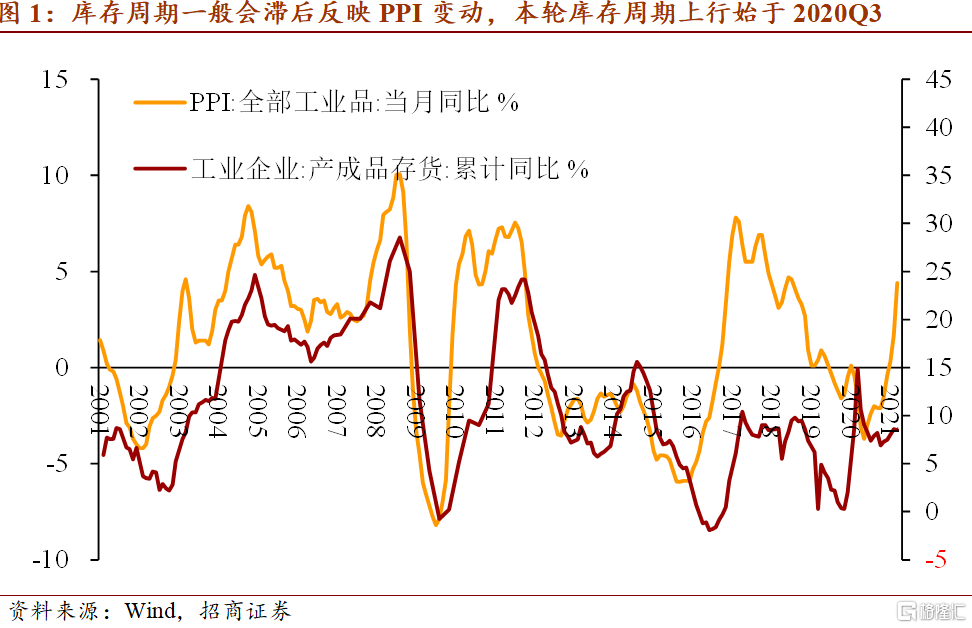

一、库存周期上行结束了吗?

2019年11月,工业企业产成品存货累计同比增速在0.3%的水平见底,开始主动加库存进程。但之后的进程却被新冠疫情中断,2020年2月、3月工业企业库存增速显著上升,显示商品销售积压。直至2020年7月,积压商品去化才基本完成,库存周期再次波动上行。当前市场围绕库存周期存在争论,关键有以下三个问题:

1. 本轮库存周期上行的起始时点是2019年11月,还是2020年7月?后者。库存周期的本质是工业企业根据商品价格走势与盈利预期调整产成品库存的行为,根据2020年5月PPI(工业品价格)见底的逻辑,判断工业品库存周期滞后于2020年7月见底更为合理。2019年12月至2020年6月是工业企业产成品被动积压(疫情首先抑制需求),然后又得到去化(疫情又影响了生产)的一次短期冲击。

2. 本轮库存周期的上行期会有多长?答:接近24个月。从历史经验来看,2013年以来的两轮库存周期上行期都没有超过12个月;而2002至2013年的3轮库存周期的上行期都长达26个月。按2013年以来的经验估算,从2020年5月PPI见底到2021年5月PPI即将见顶,本轮库存周期上行期可能即将要结束。但另外一种更大概率的可能是,当前中国经济继续修复;同时美联储持续宽松,美元指数趋于弱势,那么大宗商品价格进而PPI可能将继续保持强势,本轮库存周期可能会延长至2022年5月。目前的关键观测指标就是5月PPI峰值之后的商品价格走势。

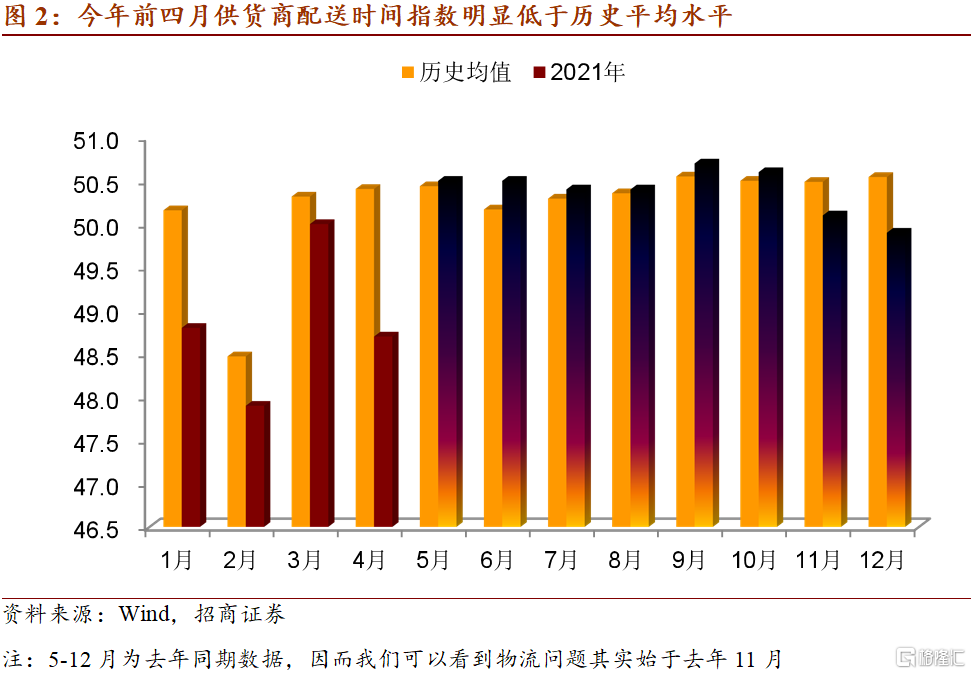

3. 2021年3月工业产成品库存增速回落至8.5%(前值8.6%),是见顶标志还是临时性因素所致?临时性因素所致。4月制造业PMI的供货商配送时间指数降至48.7%(前值50.0%),国家统计局的解释是:“芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻。高新技术制造业的配送时间连续三个月低于44%,企业原材料采购周期持续延长,正常生产活动受到影响”。其中汽车芯片的短缺问题首当其冲,汽车芯片的供给弹性不强,且有日本工厂事故等冲击。但美、欧、中等重要汽车市场销售仍在回升,生产受限而需求回升,会导致库存被动去化、价格上升。

二、制造业投资为何低于预期?

一季度制造业投资两年平均增速为-2%,明显不及市场预期,也是主要经济指标中,两年平均增速唯一负增长的指标。制造业投资不及预期是表明企业对经济前景不看好,还是另有原因,我们认为以下几点值得关注。

第一,全球复苏才刚刚开始,国内企业还在观望。从1季度出口的两年平均增速看,我国对美国出口明显反弹,1季度出口增速超过10%,但对欧盟和日本的出口增速仅在5%左右徘徊。全球复苏有迹象,但主要经济体分化明显,因而国内企业增加设备开支的意愿还不强烈。

第二,近期全球疫情明显恶化。疫情恶化造成两方面的影响,一方面,全球供应链受阻,在制造业PMI企业调查中,今年多次反映了物流问题对企业生产造成的负面影响。前4月制造业PMI供货商配送时间指数月均水平为48.9%,比历史同期均值低0.9个百分点。另一方面,新兴经济体受疫情冲击更严重,其进口需求难免受到波及,这对短期出口造成不利影响。

第三,高排放行业投资需求旺盛,但其占比偏低难以拉动制造业投资整体增速。1季度,原材料制造业投资增长39.4%,装备制造业和消费品制造业投资分别增长26.5%和27.0%。但供给侧改革以来,原材料制造业持续受到政策限制,目前占制造业投资规模仅为15%左右,不足以扭转制造业投资形势。

展望未来,我们依然对今年制造业投资形势保有信心:其一,全球复苏高峰期未到,我国装备制造业出口仍有较大空间;其二,新兴经济体疫情大幅恶化,替代效应对我国出口的积极效应将持续更长时间;其三,科技自立背景下的产业政策将支持高技术产业和战略新兴产业投资需求较快扩张;其四,目前我国原材料制造业和装备制造业产能利用率处于较高水平,且利润延续较快恢复态势,4月政治局会议再次强调政策不急转弯,有助于增强企业信心;其五,我国总需求水平仍有继续扩张的空间,年内经济顶未到,稳增长窗口期下,国内经济形势也助于刺激企业增加设备开支的冲动。

三、为什么对货币政策保持乐观

四月结束的政治局会议对下一阶段宏观政策的定调仍然是“稳中求进”和“不急转弯”,并要求货币政策在保持流动性合理充裕的同时,强化结构性支持,并未出现边际收紧的迹象,验证了我们之前认为货币政策求稳而非趋紧的判断:

经济恢复不均衡,基础尚未稳固的现实条件,要求宏观政策宜“静”不宜“动”。结合一季度宏观经济运行情况与货币政策目标来看,当前货币政策暂不具备收紧条件:一是,当前通胀问题主要反映在上游且呈结构化特征,是否会对“币值稳定”的最终目标形成挑战仍有待观察;二是,立足一季度看全年,M2增速(9.0%)与社融增速(11%),二者同名义GDP增速(9.1%)仍基本匹配,符合货币政策中介目标;三是,一季度市场利率总体而言围绕政策利率波动,未出现长期明显偏离,符合操作目标预期。上述因素表明政策暂不具备收紧条件,而就业形势(尤其是16-25岁居民仍面临就业压力)则需要政策环境进一步稳定宽松来支持。

此外,一季度宏观杠杆率下行,也为货币政策保持稳定创造了条件。今年货币政策的另一着眼点是“保持宏观杠杆率基本稳定”。据央行调统司测算,一季度我国宏观杠杆率净下降2.6个百分点,主要源于经济增长的恢复。因此,在外部经济环境改善的趋势下,我国经济将继续恢复,宏观杠杆率有望继续下行,货币政策无需收紧来应对实现。

正如我们在《稳字当头,改革开局——四季度<货币政策执行报告>解读》中提出,今年货币政策的思路是总量求稳,结构改革。下一步,政策将“用好稳增长压力较小的窗口期”,深化推进金融供给侧结构性改革,以政策的连续稳定性应对经济形势的不确定性。

四、疫情是美联储货币政策宽松的保护伞

在4月29日美联储FOMC会议及答记者问中,美联储的态度侧重宽松政策的延续。美联储主席鲍威尔表示,通胀压力是暂时的;现在还不是讨论Taper的时候;需要强劲的劳动力市场才能改善通胀预期;非常担心经济的长期创伤;目前房地产不构成金融稳定问题。

5月3日,鲍威尔在美国全国社区再投资组织联盟(NCRC)举行的线上活动中发表讲话,进一步强调了就业改善的不均衡,低收入群体和少数族裔复苏速度相对更慢。在最低收入群体中,还有将近20%的劳动者仍失业,在收入最高的阶层中,失业比例只有6%,22%的父母都受到了育儿或者线下教学影响,在黑人和西班牙裔父母中,受影响的比例分别高达36%和30%。美联储将通过大范围的就业指标来观察是否实现了充分就业这一美联储使命。

同时,纽约联储主席威廉姆斯称,当前目睹的数据和环境“远不足以”让FOMC改变货币政策立场。要实现强劲的全面经济复苏,还有很长一段路要走。现在看到美国以外的全球其他部分地区接种速度放缓,出现新的变异病毒,复苏更受抑制,这种国际环境是美国经济彻底复苏尚需时日的一个原因。

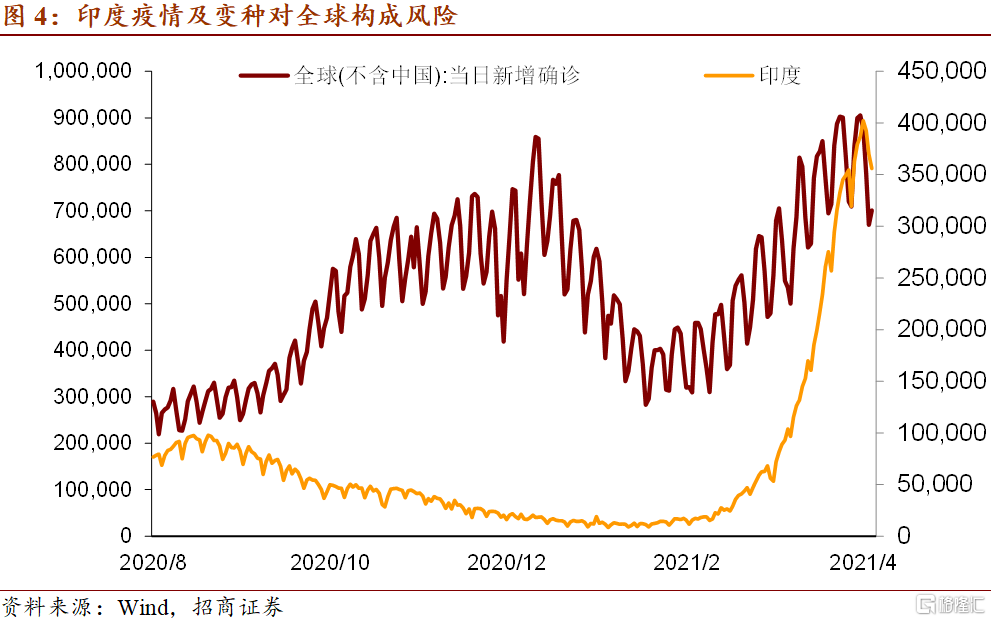

从上述信息可见,美联储的政策不仅考虑美国情况,也要考虑海外疫情、基本面对于美国的影响和传导,当前印度疫情形势严峻,间接使得美联储加强了偏宽松的表态,疫情是美联储货币政策宽松的保护伞。

五、印度疫情对供应链影响可控,或将扩大我国出口

印度卫生部5月1日公布的数据显示,现已累计确诊19164969例。受防疫影响,印度政府已实施停工或减产措施,电子、纺织等制造业产能都受到不同程度的冲击。同时,印度生产疫苗的原材料必须经过监管机构的专门批准才能用于药品生产,由于美国方面的供应紧张叠加不可能迅速找到替代品等因素,印度疫情带来的产能冲击或将持续较长一段时间。作为密切往来的贸易对象,2020年我国从印度进口208.7亿美元,对印度出口667.6亿美元,顺差458.9亿美元。印度疫情会对我国供应链产生多大的影响?又将如何影响我国出口?我们认为印度疫情对我国供应链影响整体可控,或将进一步扩大我国防疫物资和部分可替代消费品出口。

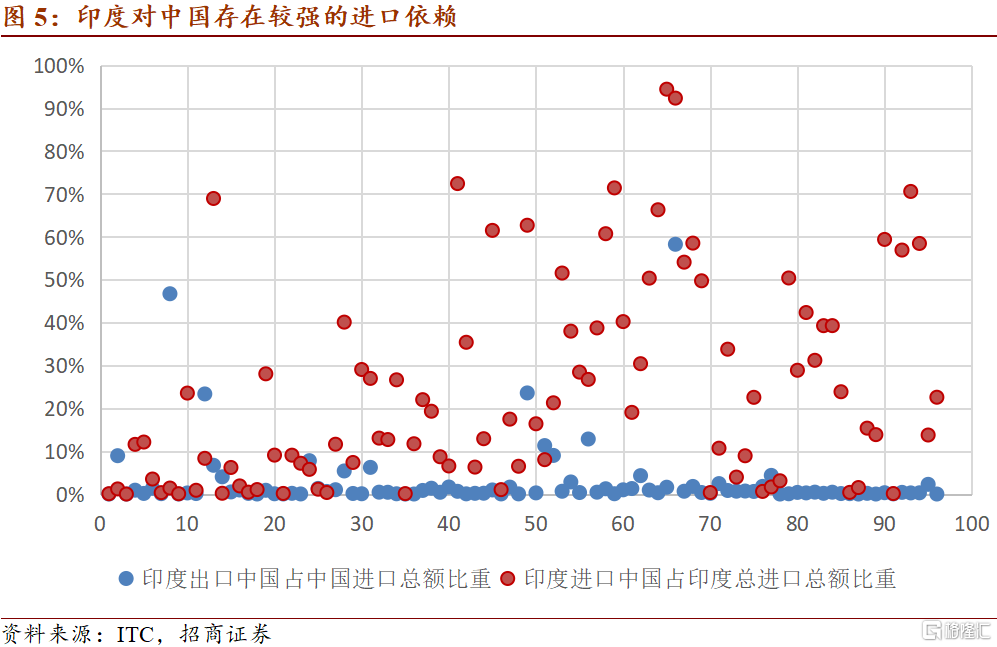

印度疫情对我国供应链影响整体可控:一是我国从印度进口商品的规模相对较小;二是我国对印度进口依赖度较高的商品主要集中在农产品、手工艺品、原材料等领域。数据显示,我国从印度进口额超过10亿美元的商品是有机化学品、矿石、矿物燃料、鱼和甲壳类、棉布,分别为31.1亿美元、21.5亿美元、20.8亿美元、13.8亿美元和10.4亿美元,占我国相关产品进口总额的比重为5.4%、1.3%、0.6%、0.9%和11.3%。仅羽毛制品、咖啡茶制品、丝绸、蔬菜提取物、地毯和其他纺织品、棉花进口额占总额比超过10%,分别为58.2%、46.7%、23.6%、23.3%、12.8%和11.3%;三是印度对我国的进口依赖度明显更大。印度从我国进口的电气机械设备及零部件、机械设备、有机化学品、塑料及其制品、化肥等商品均超过20亿美元,分别为199.7亿美元、138.7亿美元、82.3亿美元、28.2亿美元和20.9亿美元,占进口总额比重分别为39.3%、31.2%、40.1%、19.3%和29.0%。在印度从我国进口商品中,有18项商品的进口额占总进口额比重超过50%,其中头饰及其零件、伞具、皮革、纺织面料、家具等商品进口占比超过70%。

六、紧信用仍在持续

商品价格持续上涨:本周CRB指数继续上行,4月30日CRB综合指数收盘532.1,较上周同期上涨7.5,CRB工业收盘580.6,较上周同期小幅上行8.3,CRB食品收盘468.7,较上周同期上涨6.4。南华综合指数4月30日收盘1861.5,较前一周同期大幅上涨29.4。农产品批发价格200指数收盘118.8,较上周同期下降0.5。生猪全国平均价4月30日收盘22.0元/公斤,较上周下跌4.8%。本周,COMEX铜收盘均值4.5,较上周上涨4.8%;COMEX黄金本周收盘均值1774.1,较上周下降0.3%;IPE布油收盘均值67.0,较上周上行1.5%;螺纹钢期货收盘均值5364.4,较上周上涨3.6%。水泥价格指数4月30日收盘157.4,较上周同期上涨1.9。

资金面宽松,资金价格涨跌不一:本周资金面情绪指数日均低于50,本周资金面延续上周宽松,但资金价格小幅上行。3个月AAA同业存单收益率周均值收盘2.51,较上周上下行2BP。银行间同业拆借7天均值2.45,与上周持平。R007周均值2.24,较上周上行6BP。DR007周均值2.32,较上周上涨18BP。

美元指数下行:本周美元指数小幅下行,4月30日收盘均值90.63,较上周下降0.20。4月30日离岸人民币即期汇率收盘6.47,较上周同期下降0.02。美债10年4月30日收盘1.65,中美利差小幅降至151BP。4月29日美国国债余额28.1万亿美元,4月同比增速15.4%,较3月的18.9%下降3.5百分点。

地产销售升温,汽车销售平稳:本周30大中城市房地产销售面积均值64.8万平方米,较上周上涨10.7%,其中一线城市和二线城市房地产销售面积分别为16.0和35.0万平方米,分别上升25.0%和13.4%;三线城市销售面积13.8万平方米,较上周下降7.4%。4月第一周汽车市场零售达到日均3.0万辆,同比2020年4月的第一周增长5%,第二周的市场零售达到日均4.2万辆,同比2020年4月的第二周增长16%,4月第三周的市场零售达到日均5.6万辆,同比2020年4月的第三周增长16%,表现相对较好。4月前三周达到日均4.0万辆,较2020年微增12%,较2019年微增3%。

政府债、信用债净融资回落:截至本周,国债余额20.7万亿,本周新发行国债0亿元,净融资-650.7亿元,下周预计发行150亿元,预计偿还200亿元。地方政府债余额26.4万亿,本周新发行1858.6亿元,净融资1211.6亿元,下周预计发行307.7亿元,预计偿还880.7亿元。信用债存量38.3万亿,本周新发行信用债4603.6亿元,净融资252.7亿元,下周预计发行724.2亿元,预计偿还1505.8亿元。

紧信用仍在继续:4月信用债净融资额3955亿,较去年同期10523亿元大幅下降6568亿元,政府债券(国债、地方债、政策银行债)净融资2797亿元,较去年同期小幅下降204亿元。同时,4月以来票据利率持续大幅下行。据此观测4月社融数据的总量和结构都将继续走弱。